相続専門コラム

税理士に仕事を依頼する時に、その税理士とお金のトラブルになることを予想する人はいないと思います。

一般的には「税理士=お金のプロフェッショナル」と思われており、お金のトラブルになるはずなんてないと考えられているのは当然であり、そうあるべきです。

ところが、依頼者と税理士がその仕事の内容や報酬をめぐって揉めることは珍しいことではありません。話合いでも解決できずに裁判までもつれこむことも多々あり、税理士に向けに顧客からの賠償請求に備えた保険まであるほど、実は身近にあるリスクなのです。

そこで本章では、これまで実際に起きた税理士報酬にかかる裁判例を皆さんにご紹介し、問題の背景を探っていきたいと思います。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

税理士の業務の中でも相続税申告を依頼する方は、身内を亡くして心身ともに疲弊した状態です。

「とにかく面倒な税金の処理をうまくやってくれればいい。とても自分でできる状態じゃないから、お願いね」という具合です。そうした依頼に的確に応えるのが専門家である税理士の使命でもあります。依頼された仕事は完遂するとして、問題はその報酬です。

しかし、税理士事務所の中には、遺産総額の多いところからは報酬も多めに請求しようと考えているところが多数あります。そういう事務所は、業務の範囲を明確にするための「相続税申告に関する委任契約書」を締結しないばかりか、報酬の目途すらはっきりと言いません。

また、依頼者も素人ですから、税理士が具体的にどんな仕事をするのかをよく理解できておらず、税理士から「とりかかってみないとわからないから」などと煙に巻かれて報酬の基準も分からないのに委任をしてしまいます。

そして申告書類が出来上がると同時に提示された請求をみて思わぬ高額な費用に依頼者は驚きます。

それでも、申告書が出来上がってしまっていることから多くの場合は争いを避けて渋々支払いに応じますが、中には泣き寝入りせずに支払いを断固拒否する人もおり、近年はその傾向が増加しています。それでは実際に起きたトラブルの裁判事例を次の項から見ていきましょう。

愛知県でご主人を亡くされた70歳代の女性の事例です。

その税理士は、依頼者である女性と元々顔見知りでした。女性が相続税申告について相談したところ、税理士は報酬について説明を一切せずに相続税申告書の作成を始めました。

この時点で税理士の適当さが見えますが、この税理士はあろうことか女性に無断で女性の名字の印鑑を申告書に押印して相続税申告を完了してしまいました。

どうやら相続税申告書自体は正しく作成されていたようですが、女性としてははっきりと委任したつもりもないのに、相続税申告の完了の報告と請求書が送られてきて気が動転します。しかも、その請求額はなんと91万8,000円でした。

実は、この申告にかかる相続税額は0円であり、そもそも申告自体が不要なものでした。相続税には基礎控除があったり非課税財産の枠があったりと、実際の相続財産を減額計算できるようになっているので、そもそも申告義務自体が発生しない事案もよくあることです。

税理士であれば申告の要不要は割と初期の段階で判断がつくものです。申告不要の案件であれば、調査に対するいくばくかの手数料をいただくことがあったとしても、「相続税申告は不要ですよ」伝えてあげればそれで済むべき案件です。それをこともあろうか、無断で押印までして無理やり申告手続きを行った上に高額な報酬を請求したわけです。

当然、女性は驚いて、「そんな金額は聞いていない」と支払いを拒みましたが、税理士は執拗に催促を続け、とうとう女性を被告として訴訟を提起してきたのです。

税理士は裁判でもこの女性について「脱税を計画している」などと陳述し、税務署に対しても女性が資産隠しを行っている疑いがあると通報をする始末です。

結果的には、裁判所は税理士側の主張を全面的に退け、女性側の支払いは一切不要と判断を下しました。

このケースは素人目に見ても税理士の傍若無人ぶりがよくわかる事例ですが、税理士が後から高額請求をしてきた時に毅然と拒否できる依頼者はいったいどれだけいるものでしょうか。

税理士は高い倫理観をもって仕事をしていますが、全国で7万人以上いる税理士の中には、職業人として信頼に値しない者もまぎれています。相手が専門家だからといってすべてを鵜呑みにせず、相談する側も自分で考える姿勢が大切です。

次の事例も業務の委任やそれに対する報酬の額について明確な合意がないままに税理士が相続税申告を行い、相続人とトラブルになったケースです。

この相続人は相続発生にあたり税理士に5万円を支払った上で、過去に手続した相続時精算課税制度についての相談をしました。すると、税理士は相続税申告書を作成し、税務署へ提出し相続人に報酬として200万円の請求をしたのです。

相続人は、相談はしたが相続税申告の依頼はしていないと支払を拒否。結果、委任を受けたとする税理士と溝が埋まらず裁判に発展したものです。

このケースでの争点は、

・当事者間に委任契約は成立しているのか

・委任が成立していたとしても報酬額について明確な合意がない時、税理士の適正報酬は幾らになるのか

以上の二点です。

そもそも口頭でも委任契約は成立しますが、裁判所は相続時精算課税制度に係る業務を税理士に委託していることから、委任契約自体は成立していることを認めました。

問題はその委任契約で200万円の支払いの合意があったかどうかで、税理士側は黙示の合意があったと主張し、請求する200万円の算定証拠として複数の税理士事務所の標準報酬額を提示しました。

しかし裁判所はこれを認めず、200万円の支払いを約束する合意までは無かったとし、旧税理士報酬規定に照らして156万7,500円が適正な報酬額であるとの結論を下しました。

現在において、旧税理士報酬規定が本当に適正な報酬額であるかの議論は別として、ここからわかることは、三つあります。

まず、相続税申告の現場において業務の範囲やその報酬についてあいまいなままに仕事をする税理士が多く、揉めるケースがあるということ。

次に、もし揉めて裁判になった場合は、旧税理士報酬規定が算定の拠り所になってしまうということ。

そして最後に、その旧税理報酬規定が廃止されている今、多くの税理士は旧税理報酬規定よりも高額の報酬を取っているということです。

このケースにおいては税理士が見積もりや委任契約をしっかりとせずにトラブルになりましたが、そもそもただでさえ割高な旧税理士報酬規定に準拠した156万円をさらに超えた、200万円もの金額を税理士事務所が請求している事実に注意しなければいけません。

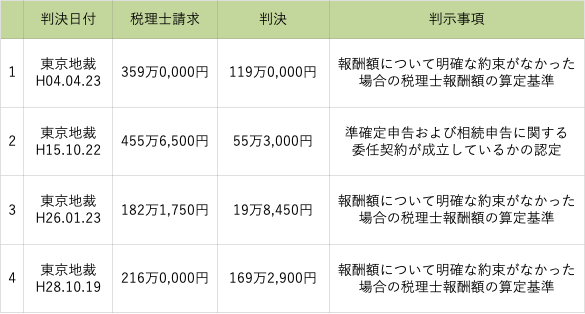

相続税申告での税理士報酬に関するトラブルは非常に多く、裁判が増えています。残念ながらそれらの判決を体系的にまとめた資料は存在せず、表にでてくる事例はまさに氷山の一角です。

以下に、参考例の一部を載せておきます。興味のある方はこれらを調べてみるとこの業界が抱える古さをご理解いただけるかもしれません。

以上のトラブル事例をみてもわかるとおり、相続税申告において税理士とトラブルになってしまうケースはすべて、報酬や業務範囲についてあいまいであるために起こっているといっても過言ではないでしょう。これは、主に税理士側に起因するものが多いですが、中には依頼者側にもまったく責任がないとも言えないものもあります。

以下で見てみましょう。

税理士にとって相続税申告の業務は大きな売り上げにつながるため前のめりで受任するものの、そもそもお客様に提示する報酬基準が定まっていない事務所が多いのも現実です。このような事務所は、相続税申告を片手間にやっているようなところに多く、お客様の顔色を窺いつつ報酬をお手盛りで作っています。

相続以外で普段から付き合いのある税理士の場合、相続発生に伴い気軽に相談を受けて、そのまま口頭で契約とするところがあります。

委任契約は口頭でも成立しますが、内容や報酬についてはお互いにきちんと確かめ合うべきです。

特に相続税申告というのは、依頼者と税理士とがそれぞれにイメージする報酬額に乖離が生まれやすいものです。委任・着手する前に報酬に関する確認をしなかったばかりに、報酬の妥当性とは関係なくそれぞれが不満を持つようなケースが多くあります。

日本人の感性なのか、相続税に関する報酬額の詳細に首を突っ込むことは、故人の死を値切るような感覚になる人もいるようです。特に相続人が複数いるケースでは誰かが報酬額について詳細に確認しようとしても、他の相続人もいる手前、なかなか積極的になれない事情があるようです。

税理士の値段交渉と亡くなった故人とを結びつける必要はないのに、なぜか関連付けて考えてしまいがちです。

以上、税理士側、依頼者側双方に起因する要因を見てきましたが、元々依頼者と税理士との間には、知識・情報、あるいは交渉力といった面で依頼者側が圧倒的に不利な状態から始まっています。

税理士はここに付け込むことができるので、いわばぼったくり的な報酬でも通用してしまうのが現状でしょう。

では税理士を利用する側として、トラブルを避けるためにどんな点に注意すればいいのか見ていきます。

まずは報酬を明確にしない税理士事務所とは契約しないことです。たとえ普段相続以外で付き合いのある税理士であってもです。

相続分野は他の税務分野と異なる性質があるので、他の分野では信頼できても、相続事案では初見の税理士として評価するようにしましょう。値札の無い商品を買わないのと同じ感覚で、報酬がはっきりしない税理士のサービスは購入してはいけません。

税理士への依頼は口頭でも法律上有効となりますが、他の契約と同じで口約束は大変危険です。見積もりまたは契約書は必ず書面で確認しましょう。

細かいところでは、見落としの無いようにしたいのが「実費」です。税理士の手間に対する報酬以外に、税務代理業務では資料の収集や移動のために実費が発生することがあります。実費も積み重なると結構な費用になるので、必ず内容を確認しておきましょう。

また、報酬の支払期日や支払い方法についても明確にしておきましょう。

何の事務を税理士に依頼するのか、委任業務の範囲の明確化も重要です。メインとなるのは相続税の申告手続きであるとしても、関連して故人の準確定申告や遺産分割協議書の作成についての相談もすることになるかもしれません。

これらは基本的には別の報酬が必要になります。

私たちみなと相続コンシェルは、利益だけを追求するやり方では企業として長く活動することはできないと考えます。専門家のサービスは、お客様の信頼がなければ成り立ちません。

一時的に儲けを得ることができても、口コミや評判が良くなければ長く安定して活動することはできません。

お客様にとって必要なものだけを、適正な価格で提供する、これが私たちの信念です。

相続税申告の手続きは、帳票に記入する数字が分かっていれば実はそれほど難しくないものです。ですから、もしご家族が自分で相続税申告をすることを望まれるならば、それはそれで素敵なことだと思っており、それを応援するために無料相続税申告書作成システム「AI相続」を運営しております。

もちろん、評価が難しい財産が含まれていたり、時間的なご都合でご自身で作成なさるのが難しい場合は税理士による申告を当社にご用命ください。

「AI相続」をベースにした完全無料のサービスから、税理士によるフルサービスまでお客様ご家族が望まれるものだけを無駄なく提供するのが当社のサービスです。相続税上の「土地評価だけ」ですとか、「相続登記だけ」のご相談もご遠慮なくご連絡ください。

本章では、税理士と依頼者の間でおこる報酬を巡るトラブルについて、実際の裁判例を挙げて見てきました。

トラブルの主たる原因は不明瞭な報酬であり、報酬の自由化は行われたものの逆に不透明になった側面も否めません。

依頼する側の注意として、相続という特殊な状況下にあっても、適正な価格でサービスを受けられるよう、報酬についての取り決めは細部までしっかりと書面で確認することを忘れないでください。

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

相続財産の評価方法はもちろん、これまでの専門家とは違った考え方で相続に関する情報を誠実かつ、わかりやすく発信していきます。 自分で相続税申告書ができる「AI相続」を開発・運営しています。