相続専門コラム

相続税申告における上場株式の相続税評価の方法はシンプルで、自分で計算することも可能です。

ここでは、上場株式の相続税の評価方法と申告書(第11表)および国税庁の上場株式の評価明細書の書き方について解説します。また、上場株式が財産として含まれる相続税申告書が簡単に作成できるAI相続についてもご紹介します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

上場株式の相続税評価は、「課税時期の最終価格×保有株式数」で算定するのが原則です。

課税時期とは、被相続人が亡くなった日のこと。

ただし、上場株式は経済情勢や会社の業績によって大きく変動するため相続税申告における上場株式の時価は、「亡くなった日」という1日だけでなく、過去の傾向を含めて評価することが認められています。

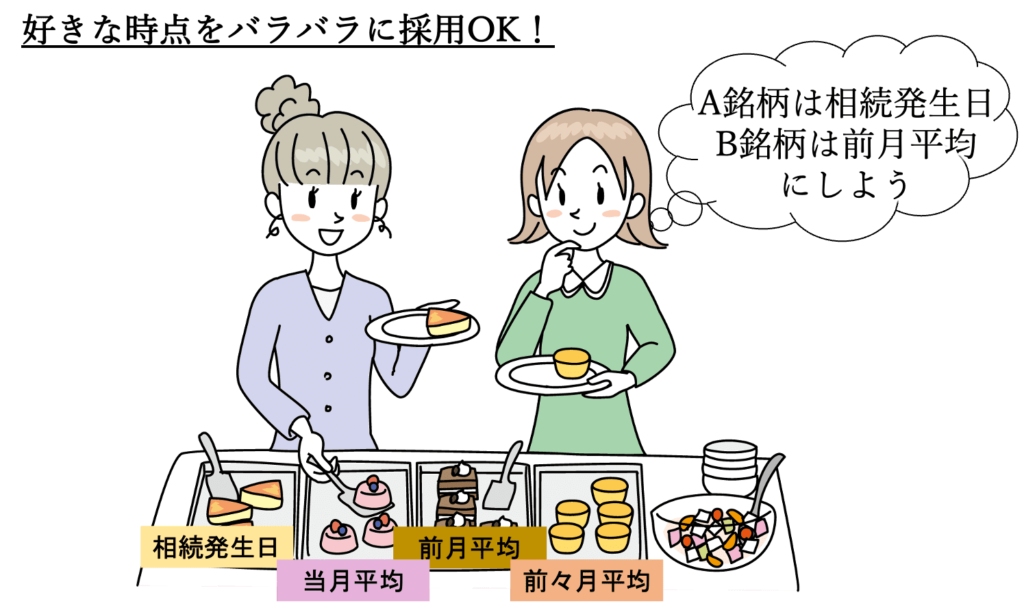

上場株式の評価額は、以下4つの株価のうち、最も低い価格に保有株式数をかけて計算します。

被相続人が複数の銘柄の上場株式を保有していた場合、株式ごとに最も低い金額で評価してかまいません。

つまり、すべての株式を同じ時期で評価する必要はなく、一番安くなる都合のよい時期をバラバラに採用して大丈夫です。

具体例をご紹介します。

たとえば、被相続人が亡くなったのが2月13日で、保有株式数は100株と想定します。上場株式の相続税評価として認められた4つの時点での株価が以下だったとします。

上記の場合、4つの株価のうち最も低い価格は12月の毎日の終値の平均額12,787.05円です。

相続税評価では小数点以下の端数は切り捨てて整数部分の金額を使います。

※小数点以下を切り捨ててよいことについては後段で詳細を解説しております。

以上のことから採用単価は12,787.05円→12,787円となり、保有株数である100株をかけて(12,787円×100株)、1,278,700円が相続税評価額となります。

株式の終値や平均額を確認する方法は以下のとおりです。

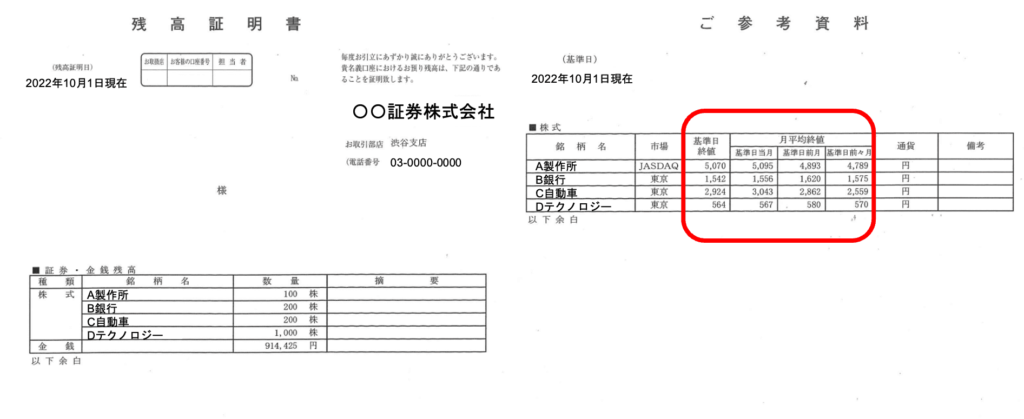

口座のある証券会社の取引店に相続が発生したことを伝えて、相続発生日時点における残高証明を依頼することで、相続発生日の終値が記載された残高証明を取得できます。

残高証明を取得する際には必ず相続発生日時点での残高証明の作成を依頼してください。

証券会社によっては、相続発生日時点での終値の他、基準となる3か月それぞれの月平均終値を参考資料として出してくれるところもありますので聞いてみましょう。

尚、依頼の際には、以下のものが必要です。

月次平均株価を調べるには、東証のサイトが便利です。

以下のページで該当月の「株式相場表」を開き、銘柄ごとの終値平均を調べることができます。

▼東京証券取引所「月間相場表」

相続発生日の終値は、Yahoo!ファイナンスで確認することができます。

Yahoo!ファイナンスで銘柄の名称やコードを入力し、相続発生日の終値を確認しましょう。

▼Yahoo!ファイナンス

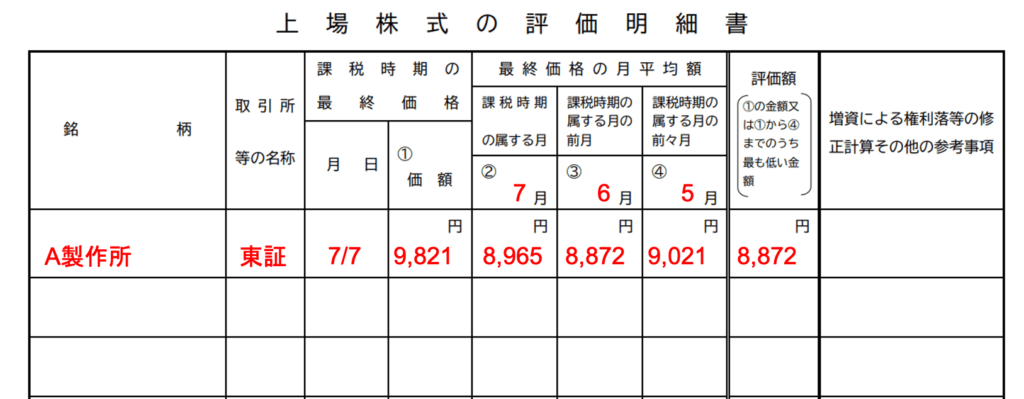

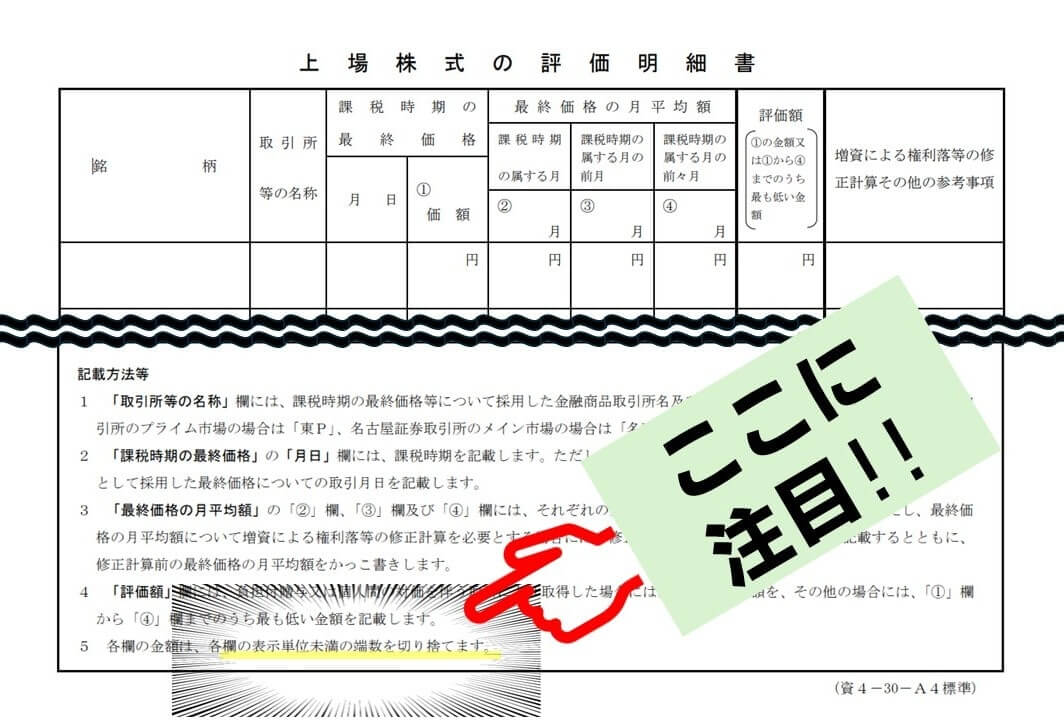

上場株式を相続する際、保有株数や単価は申告書の第11表および第11表の付表2に記入しますが、どの時点の単価を採用したかを明らかにするために「上場株式の評価明細書」を添付するのがおすすめです。

上場株式の評価明細書を作成する際は、国税庁のホームページより雛形をダウンロードして記入しましょう。

▼国税庁|上場株式の評価明細書

書き方は簡単です。

銘柄や取引所の名称等を記入し、相続税評価としてみとめられる4つの株価を埋めていきます。

そして、4つの株価のうち最も安いものを評価額の欄に記入すれば完成です。

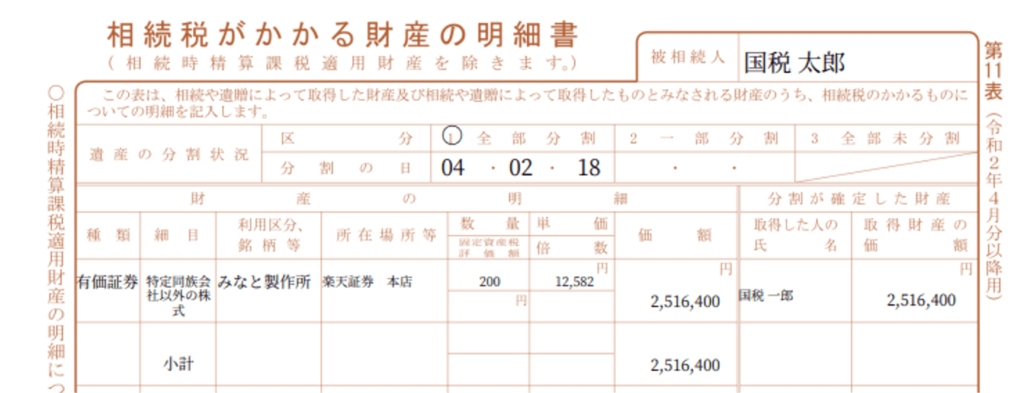

上場株式を相続する際は、現金や不動産などほかの財産と合わせた合計を第11表に記載し、第11表の付表2に詳細を記載しなければなりません。

第11表は「相続税がかかる財産の合計表」、第11表の付表2は「相続税がかかる財産の明細書(有価証券用)」のことです。

第11表の合計表の書き方についてはこちらとこちらを確認してください。

第11表の付表2において上場株式は、細目に「特定同族会社以外の株式」と記入します。

銘柄の欄には「株式の銘柄名」、国外の欄には上場株式の所在が国外である場合は数字の「1」、国内財産である場合は空欄にしておきます。特例、備考は空欄で構いません。

所在場所には、上段に証券会社名、中段に支店名を記入します。

数量、単価、価格を埋め、相続する人の番号と相続額を書けば完了です。

尚、細目について国税庁の相続税申告の記載例においては「上記以外の株式」と表記されていますが、国税庁の記載例は「特定同族株式のある人の例」となっています。特定同族株式を持っていない方が「上記以外の株式」と記載するのは不明瞭ですので、「特定同族会社以外の株式」と記載するのが良いでしょう。

また、単価については上述のとおり、4つの基準点から最も低い時期の株価を採用すればよく、複数の銘柄を所有している場合においては、採用する基準点も4つバラバラのものを採用して構いません。

詳しい記載方法はこちらを確認してください。

【記載例まとめ】第11表「相続税がかかる財産の合計表」の書き方【令和6年最新版】

AI相続は無料で使える相続税申告書作成ソフトです。

難しいマニュアルも不要で、直感的な操作で誰でも簡単に相続税申告書を作成することが可能です。

もちろん、上場株式が財産にある場合の相続税申告書の作成も簡単にできます。

上場株式の入力画面は、財産入力の画面の中の有価証券の鉛筆マークをクリックした先にあります。

画面が出てきたら順番にマスの中を入力するだけで、適切に第11表をはじめとする申告書が作成できます。

入力画面においては、有価証券の種類は「上記以外の株式(上場株式など)」を選んでください。

第11表印刷時には自動的に「特定同族会社以外の株式」としてプロットされる仕組みになっています。

被相続人の財産のなかに上場株式がある場合に、注意すべきことをご紹介します。

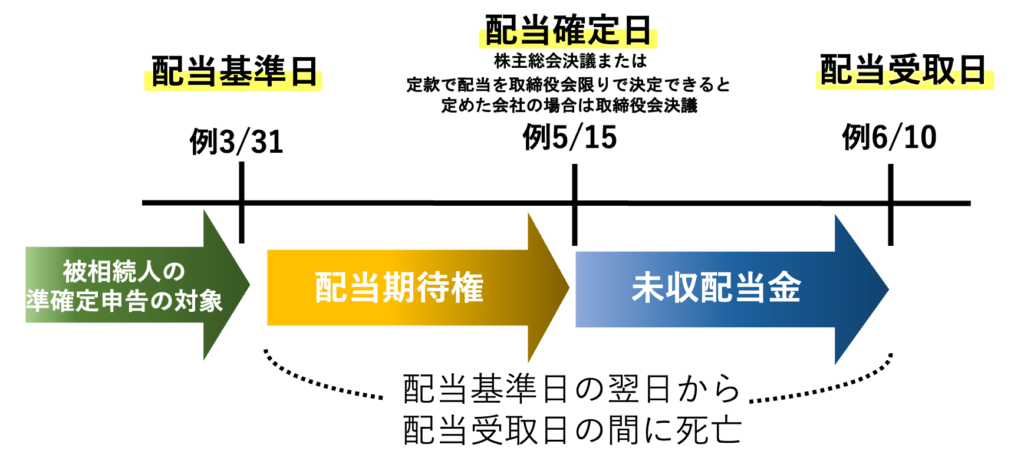

被相続人が亡くなった時期によっては、配当期待権または未収配当金が発生します。

配当期待権や未収配当金は相続財産となりますので、忘れずに計算するようにしましょう。

配当期待権とは、「保有する株式に対する配当を受ける権利」のことです。

以下の3つの要件すべてに当てはまる場合は、配当期待権の分も相続税の申告をする必要があります。

配当期待権は、税引き後の受取配当金の額で評価します。

上場株式の場合、源泉徴収税率は20.135%。以下のように、配当期待権の評価額を算定します。

「予想配当金額×(1-源泉徴収税率20.135%)×保有株式数」

未収配当金は、配当確定日の翌日以降に被相続人が亡くなっており、受け取っていない配当金がある場合のものをいいます。

未収配当金も相続財産となります。

被相続人が保有している株式に、最低売買単位である1単元に満たない端株がある場合には、取引証券会社の残高証明に記載されない場合があるため注意が必要です。

端株を所有しているかどうかは、以下の方法で確認しましょう。

配当計算書は、株式の配当が支払われる際に株主に送付される書類です。

普段は配当金額しか見ないという方が多数だと思いますが、端株の有無を確認するために「税額」の欄に注目します。

所得税額や住民税額の欄に「***(アスタリスク)」が付いているときは、端株はありません。

反対に、何らかの数字が税額の欄に入っているときは、端株を所有している可能性があります。

所有株数の欄を確認し、1単元で割り切れない数が記載されているなら、端株があるということです。

配当金計算書に株主名簿管理人(信託銀行など)が記載されているので、問い合わせのうえ、相続の手続きをしましょう。

証券保管振替機構(通称「ほふり」)では、故人の証券取引口座や特別口座の有無を調べることができます。

情報開示の依頼は、郵送での受付です。情報の開示に必要な書類は以下の通りです。

開示の結果は、後日代金引換便で届きます。相続人等請求分にかかる費用は1件あたり6,050円(税込)です。

▼株式会社 証券保管振替機構

被相続人が保有する株式の全銘柄を把握している場合には、それぞれの会社のホームページを確認すれば、株式名簿管理人がわかります。

株式名簿管理人になっている信託銀行に問い合わせると、特別口座や端株を持っているかどうかを教えてくれるはずです。

上場株式の評価方法をお伝えしましたが、例外的な事例もあります。

主な例外的な評価方法を解説します。

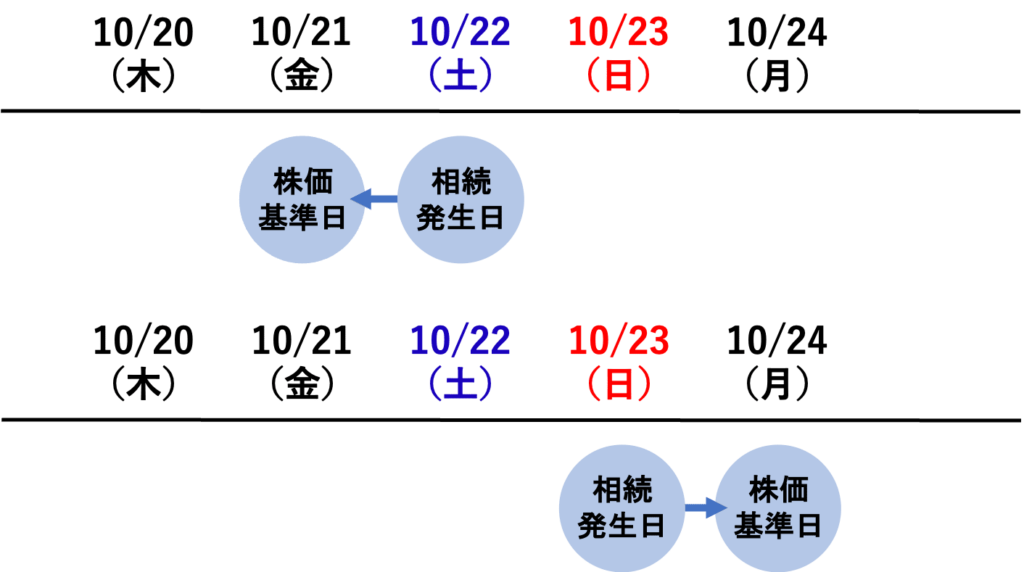

土曜日・日曜日・祝日など、証券取引所の休場日に被相続人が亡くなった場合、相続開始日の最終価格はありません。

その際は、「相続開始日に最も近い日の最終価格」が上場株式の評価に採用されます。

つまり、土曜日に被相続人が亡くなった場合には、前の日である金曜日の終値が課税時期の最終価格です。

3連休の中日のように、相続開始日に最も近い日の最終価格が2日分ある場合には、2日分の終値の平均価格を用います。被相続人が亡くなった日に、株式に値がつかず終値がないというケースでも、相続開始日に最も近い日の最終価格を採用します。

新株割当てや配当支払いの基準日直前直後に亡くなった場合も、注意が必要です。

株式は購入の3営業日後に受け渡されるのが一般的です。このため、新株割当てや配当支払いの権利を得るためには、基準日の3営業日前までに株式を購入しなければなりません。基準日の2営業日前に株式を購入しても配当の権利はないため、「権利落ち」と呼ばれ、株価が下落するのが一般的です。

しかし、株価の下落は一時的なものなので、この日の終値を採用すると、株価を正しく評価できない可能性があります。

このため、権利落ちの日から基準日までの間が相続開始日になった場合は、権利落ちの日の前日の終値を相続開始日の終値にします。

現在日本には4つの証券取引所があり、企業によっては複数の取引所に上場している場合もあります。

保有する株式が複数の取引所に上場されている場合、どちらの証券取引所の価格を採用しても構いません。評価額を低くしたいなら、複数の取引所での株価を確認しましょう。

株式の売買は、売買成立日から受け渡し日まで3営業日かかります。

このため、亡くなる直前に株式を売却した場合、相続開始日には株式の引き渡しが行われておらず、残高証明書に当該株式が記載されていることがあります。

その際は、上場株式の評価を行うのではなく、「売買代金の請求権」として、約定した売却代金の総額を未収入金で相続財産に計上しましょう。証券会社に支払う未払手数料は被相続人の債務なので、債務控除の対象になります。

非上場株式は、オーナー企業など取引所に上場していない株式を指します。非上場株式は、相続人が企業の経営に支配力を持っているかどうかで、評価の方法が異なります。

相続人が大株主として経営に支配力を持つ場合には、以下の2つの方式で評価します。

相続人が経営者一族以外の少数株主の場合は、「配当還元方式」で評価します。

一般的に上に挙げた2つの方式よりも、株価の評価額が低くなる傾向にあります。

株価の「小数点以下を切り捨ててよい」というルールは国税庁の正式な通達ではなく、国税庁内の事務連絡として取り扱われており、国税庁の上場株式評価明細書の下部に明記されています。

【国税庁】上場株式の評価明細書

では、為替が関係してくる外国市場に上場している株式について切り捨てるべき小数点以下とは、外国通貨ベースでの株価なのでしょうか。それとも邦貨換算後の株価なのでしょうか。

結論としては、外国市場に上場している株式については、邦貨換算後の株価の少数点以下を切り捨てするのが正しい取り扱いとなります。

(参考)国税庁ホームページ質疑応答事例「外国の証券取引所に上場されている株式の評価」

(https://www.nta.go.jp/law/shitsugi/hyoka/14/01.htm)

尚、邦貨換算後の小数点以下を切り捨てをした場合には、相続税申告書の「相続税がかかる財産の明細書(有価証券用)第11表の付表2」の表記に注意が必要です。

なぜならば、「相続税がかかる財産の明細書(有価証券用)第11表の付表2」は為替と単価の欄が分かれている上、単価の欄は外国通貨ベースで記載することになっているからです。つまり、邦貨換算ベースの株価の小数点を切り捨てた場合、株価の欄には為替で割り戻して入れることになるのですが、その数値は外国通貨ベースでの相続発生日の株価でも、ある月の平均額とも差異がでるものになります。

そのため、いらぬ誤解を受けないためにも外国の証券取引所に上場されている株式が相続財産にあり端数の切捨てを行う場合には、必ず上場株式の評価明細書を添付するのが良いでしょう。

今回は相続税の申告のために上場株式を評価する方法を解説しました。

上場株式を評価する際は、

の4つの株価のうち最も価格が低い値を用いて算定します。

相続発生日の終値や月次平均株価は、インターネット上で簡単に調べられます。

しかし、例外的な評価方法や注意点もいくつかあるので、しっかりと確認して間違いのないように気をつけましょう。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室