相続専門コラム

低金利時代が長く続いていることもあり、相続財産においても投資信託が増えています。

今回は投資信託の相続税評価額の計算方法と、相続税申告書の記載方法についてご説明します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

まず保有している投資信託が、以下の5種類のうちどれなのかを確認しましょう。

もし、どれに該当するかわからない場合は金融機関に問い合わせましょう。

①一般的な投資信託 ②上場投資信託(ETF・REIT) ③MRF(マネー・リザーブ・ファンド) ④外貨建MMF ⑤私募投資信託

種類がわかればあとは、それぞれに決まった計算をするだけです。

結論から言いますと、②の上場投資信託(ETF・REIT)だけは上場株式と同じ方法での評価となり売却コストを控除できません。それ以外は投資信託特有の売却コストがある場合はそれを差し引いてよく、さらに⑤私募投信に関しては、売却した場合に発生しうる譲渡益税を引いてよいことになっています。

それでは、それぞれの方法について解説していきます。

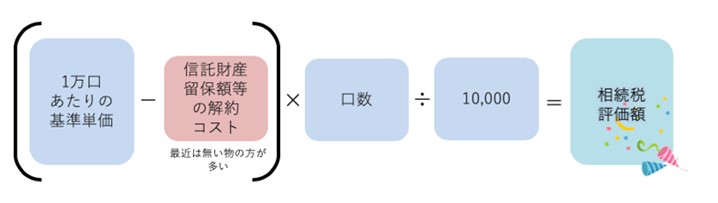

一般的な投資信託の評価方法は「((基準価格)-(解約コスト))×(口数)÷10,000」となります。

表にすると以下のとおりです。

※含み益がある場合は相続発生時に売却したと仮定した時に計算される譲渡益税を控除してよいと解説する税理士法人等のコラムがありますが、これは不正確であり控除してはいけません。くわしくはこちらをご参照下さい。

相続発生日の基準価格は、Yahoo!ファイナンスなどのサイトで簡単に確認できます。

亡くなった日が休日で基準価格がない場合は、相続発生「前」の一番近い日の基準価格を使用します。

次に、解約時に信託財産留保額や中途解約手数料というコストが必要な投資信託の場合はそれを控除します。これらのコストがかかるかどうかは、目論見書を見ることで確認できます。

尚、相続評価には引継いだ被相続人の取得価額は必要ありません。

上場投資信託(ETF・REIT)の評価方法はシンプルで「(基準価格)×(口数)」となります。

上場投資信託は「投資信託」という名前はついていますが、流通形式は上場株式と全く同じであり、評価方法も上場株式と同じになります。そのため、上記の他の投信と違い、売却コストを引いてよいというルールはありません。

一方で、相続税評価として採用する株価は、上場株式と同じく以下の中から最も安くなるものを使ってよいことになっています。

① 相続発生日の終値

② 相続発生月の終値の平均額

③ 相続発生前月の終値の平均額

④ 相続発生前々月の終値の平均額

終値は4桁の証券コードを用いてYahoo!ファイナンス等で確認することができますので、電卓やエクセルを使うことで平均額も簡単に出すことが可能です。

小数点以下の数値を切捨して、株数をかければ評価額になります。

尚、休日なので相続発生日に価格がない場合は、「最も近い日」の終値を採用します。相続発生日が連休のちょうど中日であって、「最も近い日」の終値が休日前と休日後に二つある場合はそれらの平均値になります。

MRFの評価方法は「(基準単価)×(口数)+(未収分配金)-(未収分配金に対する源泉所得税など)」となります。

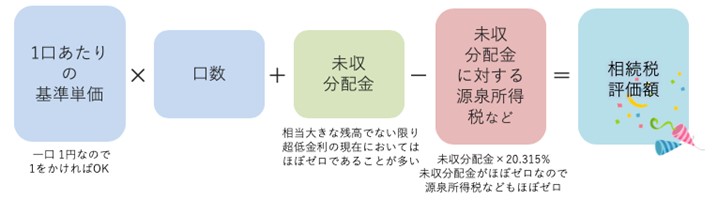

表にすると以下のとおりです。

MRFの基準単価は1口1円です。そして、超低金利時代の現在は未収分配金がほぼありませんし、その結果それに対する税金もほぼありません。ですので、実務上は証券会社等の残高証明書に記載されている「口数」をそのまま「相続税評価額」と考えていただいても通常は問題ありません。

しかし、非常に大きな額がMRFに置かれている場合や、将来金利が上がった場合には、未収分配金とその税金に対する計算が必要になる場合があります。その場合は上記の式にあてはめて計算をしてください。

ただ、その場合であっても、MRFは日々決済型投信であるため未収分配金はせいぜい数十円であり、それに対する源泉所得税についても数円です。

外貨建MMFの評価方法は「(基準単価)×(口数)×(売却時為替レート)+(未収分配金)-(未収分配金に対する源泉所得税など)」となります。

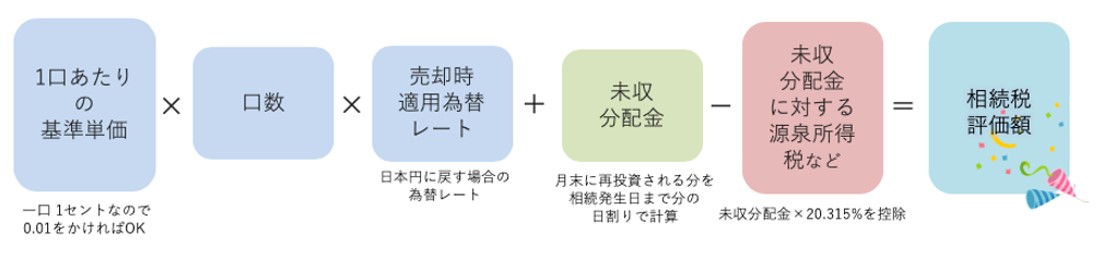

表にすると以下のとおりです。

売却時の為替レートは金融機関によって異なりますので、預けている金融機関のルールを確認しましょう。

次に未収分配金に関する計算をして終わりになります。未収分配金については、MRFと違い外貨建MMFは毎月決済型であり、利回りも比較的高いため必ず計算が必要です。

私募投資信託とは50人未満の投資家、あるいは特定の機関投資家を対象とした投資信託です。少人数向けの投資信託で、一般的に販売されているものではありません。

私募投資信託等の評価方法は「((基準価格)-(解約コスト))×(口数)-(譲渡益税)」となります。

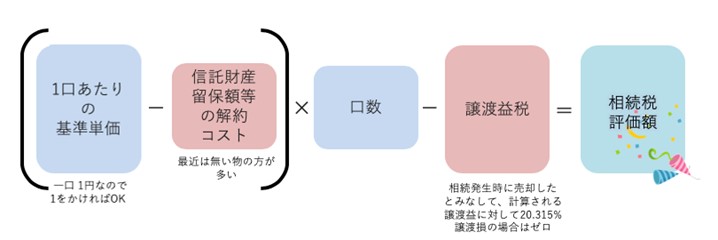

表にすると以下のとおりです。

亡くなった日が休日で基準価格がない場合は、相続発生「前」の一番近い日の基準価格を使用します。

次に、解に信託財産留保額や中途解約手数料というコストが必要な投資信託の場合はそれを控除します。これらのコストがかかるかどうかは、目論見書を見ることで確認できます。

最後に、含み益がある場合は相続発生時に売却したと仮定した時に計算される譲渡益税を控除します。

さて、実際に相続税申告書の具体的な記載方法のご説明です。

ここでは、自分で相続税申告書が作成できる完全無料クラウドソフト「AI相続」の入力方法を通してご説明いたします。

「AI相続」を利用することで、通常どこに何を書けばいいのかわかりにくい相続税申告書を誰でも簡単に作成することができます。

AI相続を使ってみたい方は、【完全無料】AI相続ー自分でできる相続税申告書作成ソフトからお試し下さい。

まずは一般的な投資信託の入力方法です。

「②財産の入力」のページで「有価証券」を選択します。

上記のように、まず有価証券の種類で「証券投資信託の受益証券」を選択し、それぞれのマスを入力していってください。単価のマスと数量のマスは、相続発生日の単価・数量をそのまま入力します。

そして、信託財産留保額や解約手数料などの控除できる金額がある場合は、減額金額欄のマスにその額を入力すれば完成です。

次に、上場投資信託の入力方法です。

「②財産の入力」のページで「有価証券」を選択します。

上記のように、「受益証券の詳細」で上場投資信託を選びますと自動で必要な入力マスが出てきますので、名称と金融機関名などを記入してください。

尚、配当の権利落ち後、配当が届くまでに相続が発生している場合は、別画面で配当期待権を別途入力しましょう。

配当期待権は「②財産の入力」のページで「その他の財産」を選択します。

財産の種類で「その他」を選択し、「財産の名称」と「住所」のマスをわかるように入力します。

そして、評価額のマスに配当期待権に対する源泉所得税分を差し引き、日割り計算しておいた配当期待権を入力すれば完成です。 その他のマスは空欄のままで構いません。

MRFの入力方法も同様に、「②財産の入力」のページで「有価証券」を選択します。

上記のように、まず有価証券の種類で「証券投資信託の受益証券」を選択し、それぞれのマスを入力していってください。

数量のマスは、口数をそのまま入力すればOKです。

減額金額のマスは、マネーリザーブファンドの残高に譲渡益税や信託財産留保額がかかることはないので空欄のままで結構です。

未収分配金がある場合は、別途未収分配金の入力をしますがMRFの場合はほとんどありませんのでその入力方法については外貨建MMFのところでご説明します。

外貨建MMFの入力方法です。

「②財産の入力」のページで「有価証券」を選択します。

上記のように、まず有価証券の種類で「証券投資信託の受益証券」を選択し、それぞれのマスを入力していってください。

単価のマスは、相続発生時点の売却時適用為替を入力してください。

数量のマスは、口数をそのまま入力すればOKです。

減額金額のマスは、は空欄のままでOKです。

次に、外貨の場合は、別画面で未収分配金の入力を忘れないようにしましょう。

未収分配金は「②財産の入力」のページで「その他財産」を選択します。

財産の種類で「その他」を選択し、「財産の名称」と「住所」のマスをわかるように入力します。

そして、評価額のマスに未収分配金に対する源泉所得税分を差し引き、日割り計算しておいた未収分配金を入力すれば完成です。

その他のマスは空欄のままで構いません。

最後に私募投資信託等の入力方法です。

「②財産の入力」のページで「その他の財産」を選択します。

財産の種類で「その他」を選択し、「財産の名称」と「住所」のマスをわかるように入力します。

単価のマスと数量のマスは、相続発生日の単価・数量をそのまま入力します。

そして、評価額のマスに解約コストと譲渡益税を差し引いた金額を評価額に入力すれば完成です。

ここからは少しマニアックな解説になります。

税理士法人等のHPで一般的な投資信託の評価において「含み益がある場合において売却時に推定される譲渡益税を引いてよい」と解説するコラムが散見されますが、それは間違いです。

国税庁ホームページNo.4644 貸付信託・証券投資信託の評価ページ では、「課税時期において解約請求等により、証券会社などから支払いを受けることができる価額で評価する」と記載されていますが、ここでいう証券投資信託とは一般的な投資信託ではなく、私募投信のみに限定されていることに注意が必要です。

その背景としては

・解約時、特定口座は源泉徴収税が徴収されるが、一般口座は源泉徴収税がない不平等

・特定口座の源泉徴収税額は、同一年中の他の譲渡所得等の金額に左右され不平等

そのため、一般的な投資信託の相続税評価において譲渡益税は控除できないという結論になります。

投資信託の評価方法と相続税申告書の記載方法は以上となります。

しかし、相続税評価もさることながら投資信託は株式と同様、値動きをするものですので、引き継いでからその後どうするかということが非常に重要です。

引き継いだ投資信託が何を投資対象にしている物かを把握し、これまでの値動きを検証したうえで、「継続保有」するべきなのか、「買い替え」や「売却」をするべきなのかきちんと検討しましょう。ただ、何も考えずに預けている金融機関に相談に行ってしまうと、手数料目的でとにかく買換えを提案されることが多いので注意が必要です。

引き継いだ大切な資産ですから、やみくもに売買するのではなくきちんと考えて運用していきたいものです。 みなと相続コンシェルでも無料で銘柄分析をしておりますので、必要であればどうぞお気軽にお問い合わせください。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室