相続専門コラム

相続税の計算は3つのステップを経て計算する仕組みになっており、相続税の申告書もこの3ステップに沿って作成していく形式になっています。相続税は様々な特例が適用されるため、非常に難解なイメージがあるかもしれませんが、その特例計算も、この「3ステップ」の中で行う調整作業に過ぎません。

ここでは、相続税の計算の仕組みと計算方法について解説します。

また、当社では誰でも簡単に相続税の計算ができる無料クラウドソフト「AI相続」を運営しておりますので、そちらのご紹介もいたします。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

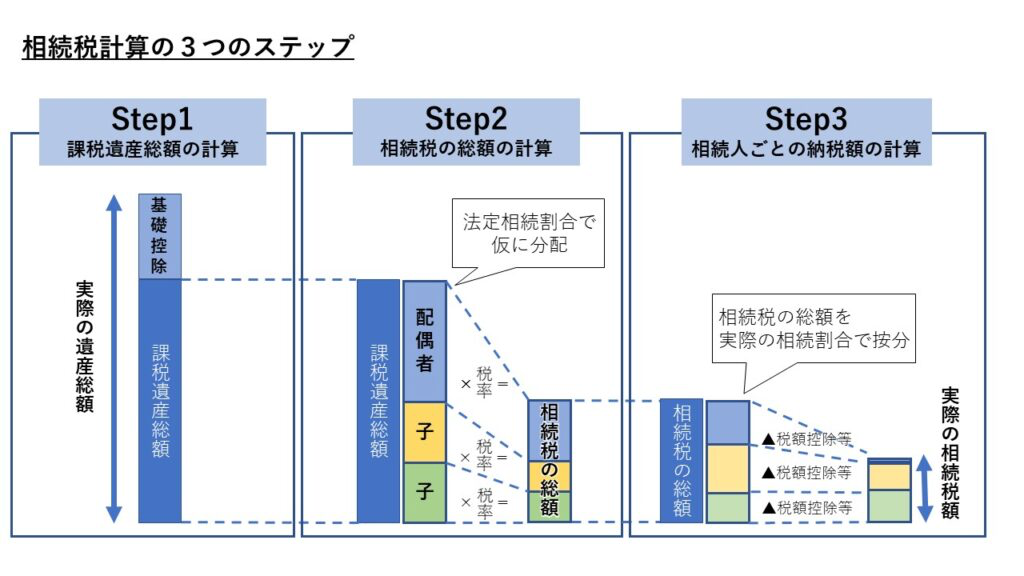

相続人が納付する相続税額は、各相続人が相続した財産の金額から直接求めるのではなく、次のような3つのステップを経て求めることになります。

相続税の課税価格から基礎控除額をマイナスして、相続税の課税遺産総額を計算します。

Step1で計算した課税遺産総額を、実際の相続割合に関係なく、まずは法定相続分で按分します。法定相続分で按分した金額をもとに、各相続人の相続税額を仮計算し、これを合計して「相続税の総額」を計算します。

Step2で計算した「相続税の総額」を、各相続人の実際の相続割合で按分します。その後、相続人ごとに税額控除等を調整して最終的な納付税額を計算します。

では、それぞれのステップを詳しく見ていきましょう。

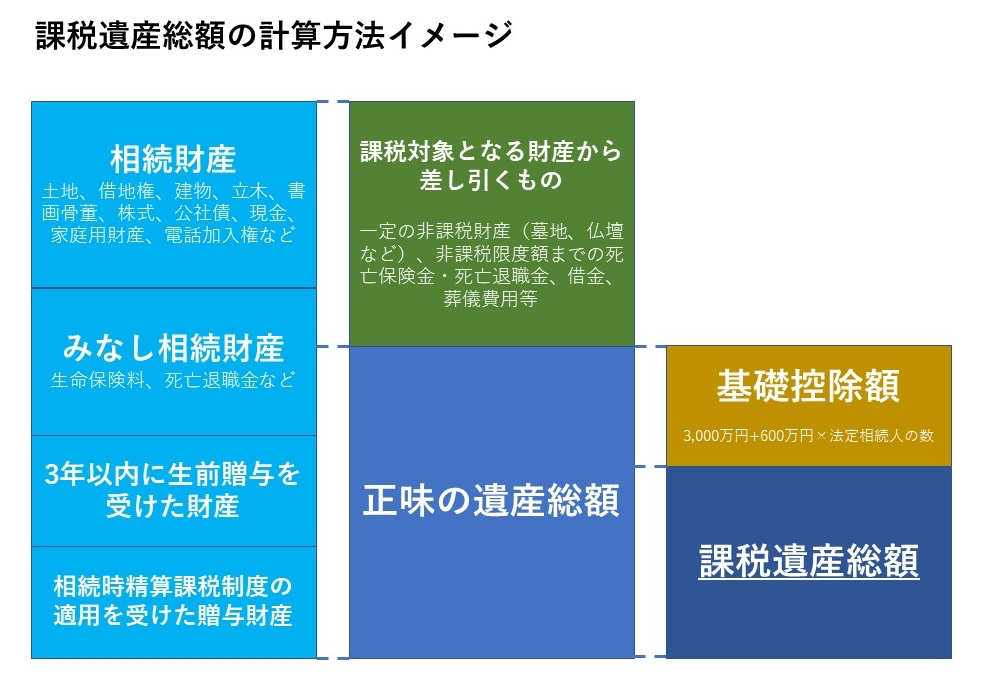

相続税の計算の第一歩は、課税対象となる財産から課税対象とならない財産をマイナスして、「正味の遺産総額」の計算をするところから始まります。

次に基礎控除額を計算し、「正味の遺産総額」からマイナスして「相続税の課税遺産総額」を求めます。

相続税の課税遺産総額がマイナスになる場合(=相続税の課税価格が基礎控除額より小さい場合)は、相続税の申告自体が不要となり、納税も発生しません。

「正味の遺産総額」は、課税対象となる財産から、非課税財産・債務等、課税対象となる財産から差し引くものを差し引いて計算します。それぞれ以下の通りです。

課税対象となる財産は、主に次のようなものが該当します。

課税対象となる財産から差し引くものは、主に次のようなものが該当します。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

例えば、配偶者と子ども2人の場合、法定相続人の数は3人となり基礎控除額は4,800万円(3,000万円+600万円×3人)となります。

基礎控除の詳しい解説は以下をご参照ください。

▼基礎控除の計算方法

(1)で計算した「正味の遺産総額」から(2)で計算した「基礎控除額」をマイナスした金額が「相続税の課税遺産総額」となります。

課税遺産総額までの計算をまとめると、次のようなイメージになります。

「相続税の課税遺産総額」が分かったら次のステップとして、相続人全員分の「相続税の総額」を算出します。

「相続税の総額」は、実際の遺産分割をどうするかに関係なく、法定相続人の構成で決まる「法定相続分」を用いて算出します。

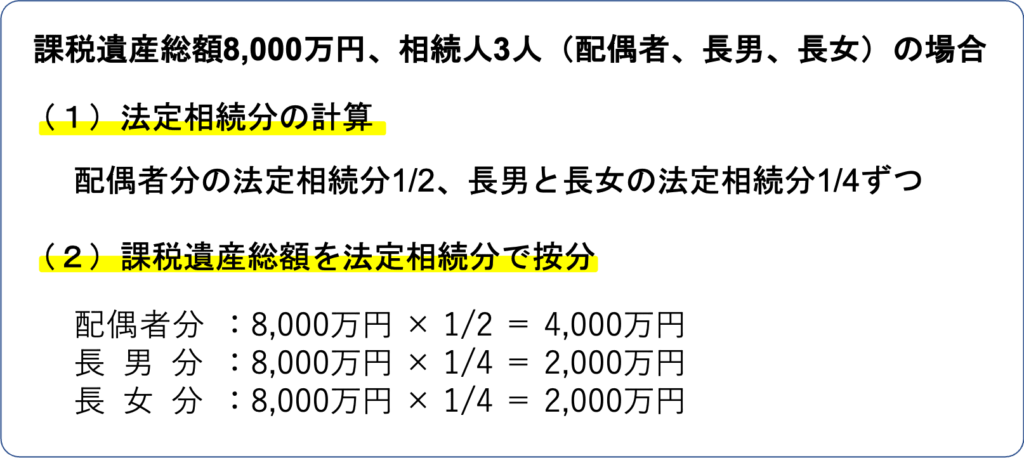

まず、相続税の課税遺産総額を実際の相続割合とは関係なく、まず法定相続分で按分します。

例えば、次のようなイメージです。

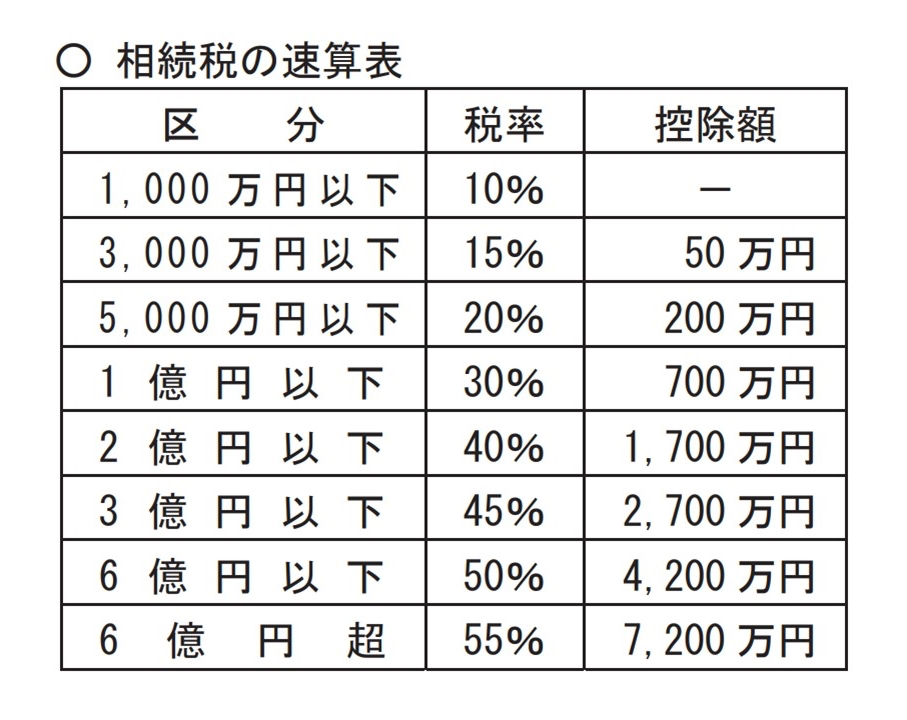

次に、相続税の課税遺産総額を法定相続分で按分したことで計算された、各相続人の額に応じた相続税の金額に相続税率をかけることで相続税額を計算します。

相続税の税率と控除額は速算表のとおりです。

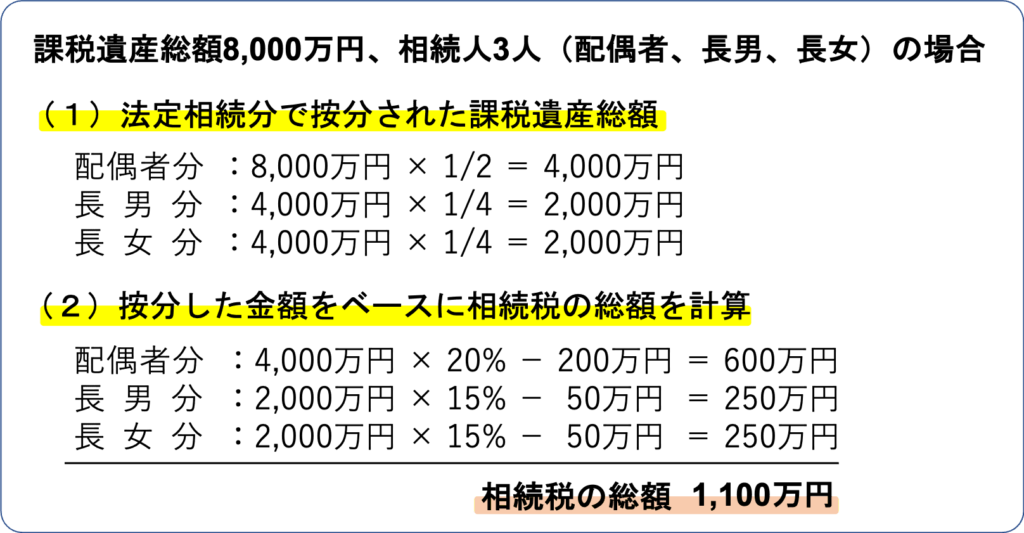

これらを踏まえて相続税の総額の計算方法を事例で示すと次のようなイメージです。

2番目のステップで「相続税の総額」を求めたら、最後のステップとして相続税の総額を各相続人が実際に遺産を取得する割合で按分します。

最後に、「配偶者の税額軽減の特例」等、適用できる税額控除がある場合には相続人ごとにそれを差し引けば、相続税額の計算完了です。

Step2で計算した「相続税の総額」を、各相続人が実際に遺産を取得する割合で按分します。

相続税の総額を実際の遺産取得割合で按分した後、相続人ごとに「税額控除の適用」があるかどうかを確認し、適用できる場合は税額控除分をマイナスし、最終的な相続人ごとの相続税額を計算します。主な税額控除は次の通りです。

亡くなった方(被相続人)の配偶者が相続する場合には、遺産が1億6,000万円までの配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。

相続人が未成年者の場合、満18歳になるまでの年数1年につき10万円で計算した額を未成年者控除として控除します。

1年未満の月は切捨て計算となります。例えば15歳9か月の場合は15歳として計算し、未成年者控除の金額は10万円×(18歳―15歳)=30万円となります。

相続人が85歳未満の障害者の場合、その障害者が満85歳になるまでの年数1年につき10万円(特別障害者の場合は1年につき20万円)で計算した金額を障害者控除として控除します。1年未満の月は切上げ計算となります。

なお、障害者控除額がその障害者本人の相続税額より大きいため、控除額の全額が引き切れない場合は、その引き切れない部分の金額をその障害者の扶養義務者の相続税額から差し引きます。

今回の相続開始前10年以内に被相続人が相続、遺贈や相続時精算課税に係る贈与によって財産を取得し相続税が課されていた場合には、その被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人の相続税額から、一定の金額を控除します。

被相続人から相続開始前7年以内に相続人が贈与を受けていた財産は相続発生時の相続財産に組み戻して相続税の計算をする一方、贈与を受けていた時に贈与税を払っている分があれば、その贈与税を相続税額から控除します。

相続税の申告は、原則として被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。(期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限となります。)

今回は詳しく解説をしませんでしたが、事業承継税制(非上場株式の納税猶予)など納税者に有利な特例の中には期限内申告が要件となっているものもありますので、期限内の申告を目指すことをおすすめいたします。

参考までに、法定相続分通りで分けた場合の相続税額早見表は次の通りです。

基礎控除と配偶者控除が適用された結果の相続税のだいたいのイメージを把握するためにお使いください。

※配偶者1/2、子供全体で1/2として計算

※「配偶者控除」だけを適用させた場合の相続税の総額

※障害者控除や未成年者控除などの税額控除の適用なし

※第三順位の法定相続人(兄弟姉妹)における相続税の2割加算は考慮せず

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室