相続専門コラム

非上場株式を先代の経営者から贈与または相続する場合に本来納めるべき株式評価分の税金を猶予して貰える制度です。更に一定条件を満たせば猶予されていた税金が免除されます。

事業を引き継ぐ方の足かせとなる相続税・贈与税の負担を減らすためのものです。非上場株式を引き継いだ後継者の方は必ず確認しておきたい制度ですが、どういった方を対象にしているのか、対象となる会社の条件、そして免除される為の条件などが細やかに設定されています。

最大で保有株式に掛かってくる全ての課税が納税猶予になる「非上場株式等についての相続税の納税猶予制度(法人版事業承継税制)」について詳しく解説していきます。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

この制度を受けると非上場株式に本来課されるべき贈与税または相続税が猶予され、一定の条件を満たせば免除されます。

農地等納税猶予の特例制度と同様に猶予を「打ち切られ」る事もありますが、同じ猶予制度でも非上場株式の納税猶予制度は途中で「代表者でなくなった」としても継続できる場合があるなど、より柔軟であるのが特徴でしょう。

この制度には納税が猶予された後に「経営承継期間」と呼ばれる5年の経過観察期間のようなものがあります。この期間内は議決権となる株式等を譲渡したり、代表者を退いたりする事ができません。(やむを得ない場合を除く)

もし要件から外れてしまうと特例が「打ち切り」になり、猶予されていた税金を利子税というペナルティ分を加えて多く支払わなければなりません。5年間終了後も一定の要件を満たし続ける事が必要です。

なので制度を利用するなら打ち切りを回避し、猶予されていた税金を免除されることを目指しましょう。

万が一猶予が打ち切られた場合を想定し、申請する際に担保の提供が求められます。打ち切られた際は前述の通り「利子税」を本来支払うべきだった税金に加算して支払うので、提供する担保もそれに相応しい物が必要です。

現実的には税額に見合う最適な物を用意するのは難しいと思います。そこで猶予対象になる株式の全てを担保として提供した場合は、納税猶予となる税額と利子税に見合う担保が提供されたとみなされます。

通常、会社の株式などはその会社の価値に応じて資産と見られます。よって贈与税や相続税の課税対象になります。それは上場会社だけでなくて下町で工場をやってらっしゃる非上場の株式会社でも同じです。

預貯金であれば保有している物を納税すれば終わりですが、会社の議決権に関わる株式などは存続に関わるためお金に換えることが出来ません。にも関わらず税金は現金で用意する必要があります。

跡継ぎのタイミングで黒字でも会社を畳もうと考える一つの理由は税金の重さも起因しています。そして中小企業が世代を重ねて消えていけば日本の経済基盤や雇用が揺らぐ事になりかねません。

こういった事がこの制度の背景にあるわけです。

実はこの制度は2027年の12月31日まで10年間の特例措置が講じられており、特例とそうではない物を区別して一般措置、特例措置と呼ばれます。

一般措置と特例措置、何が違うのでしょうか?要点は以下の通り。

| / | 特例措置 | 一般措置 |

|---|---|---|

| 計画書提出 | 必要 | 不要 |

| 期限 | あり | なし |

| 対象株数 | すべて | 総株式数の 3分の2まで |

| 猶予できる割合 | 100% | 贈与:100% 相続:80% |

| 後継者数 | 最大3人 | 1人のみ |

| 雇用維持 | 実質撤廃※1 | 5年の間 平均8割維持 |

| 相続時精算課税の適用条件 | 承継元: 60歳以上 承継先: 18歳以上 | 承継元: 60歳以上 承継先: 18歳以上 (親族のみ※2) |

| 5年後の事業継続困難時に譲渡・解散した場合の一部免除 | あり | なし |

対象になる株数と猶予割合が異なり、金額面で大きく異なる事が分かると思います。また、納税猶予されていた金額が免除される条件も特例では緩和されています。

計画書の提出が必要にはなるものの特例措置が受けられるなら選択しない理由はありません。

※1:一般措置と同様に5年間平均で8割の雇用を維持しなければなりませんが、8割を下回った場合でも「理由等を記載した報告書」を提出し確認を受けることで猶予を継続できます。 ※2:推定相続人(直系卑属)か孫への贈与のみです。

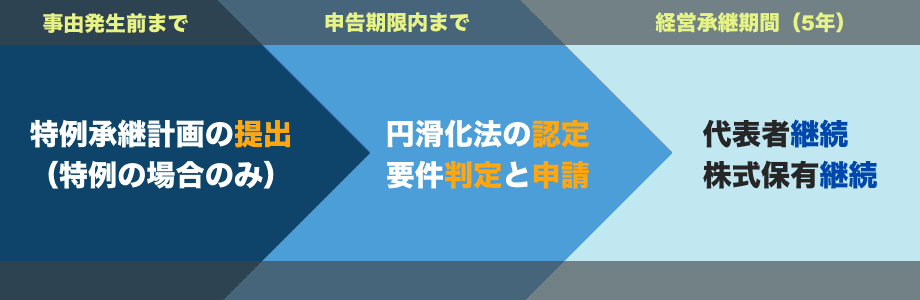

2018年1月1日から2027年12月31日までの10年間限定でさまざまな面で優遇される特例措置が取られていますが、特例措置を受けるためには事前に「特例承継計画」の書類を提出しなければなりません。

この計画書の提出期限は当初2023年3月31日で終了予定でした。令和4年度税制改正で1年、令和6年度税制改正で2年延長され、さらに令和8年度税制改正で1年6カ月再延長されたことで、2027年9月30日までとなりました。

特例措置の期限:

2018年1月1日〜2027年12月31日まで

事前計画策定の提出期間:

2018年4月1日〜2027年9月30日まで

ただし、現状の特例措置が極めて異例の時限措置と捉えられているので、今後特例措置自体の延長は見込まれていません。特例措置を受けたい方は迅速に「特例承継計画」を提出しておきましょう。

重要な要素は3つ。それぞれに条件があり、1つでも満たせなければ納税猶予を受けることは出来ません。

この記事では特例措置を前提として記載しています。では、条件を見ていきましょう。

この納税猶予措置は、「円滑化法(経営承継円滑化法)」の認定を受けられる会社に限られており、以下の条件を満たす必要があります。

大企業と認められる場合や資産管理会社等に該当するとこの制度は受けられません。また、いわゆる一人会社とされる法人に対しても適用されません。

経営承継円滑化法とは: 正式名称を「中小企業における経営の承継の円滑化に関する法律」と言い、日本の経済基盤を担っている中小企業の後継者問題で事業継続がスムーズに行えるようにする事を目的とし資金を供給する為に支援措置を講じたり、様々な面で事業引継ぎをバックアップする事を定めた法律です。

前提として「会社の代表者」であった必要があります。但し、贈与と相続の場合で要件が少し異なります。

更に以下の条件に該当している必要があります。

たくさんの株主が存在する場合を考慮し後継者(相続人)とその親族で過半数(50%以上)の株式を持っていたかどうかを問われます。

更に先代の経営者が「筆頭株主(議決権最大保持者)」だった事も条件に含まれています。

会社の株式を引き継ぐ後継者の方の条件は以下の通り。

基本的には「相続または贈与発生日」の時点で当てはまる必要があります。

※1:特例措置の場合のみ2025年1月1日以降の贈与から「3年以上の継続役員」要件が廃止されました。ただし一般措置は引き続き3年以上の勤続が要件として必要です。

会社を保有しているかどうかを見極めるために、後継者とその特別な関係を持つ者で会社の議決権を持っているかどうか、そして会社の代表者であることが問われます。

特例の場合は事前に計画書を提出しなければなりません。

円滑化法の認定は相続の場合は8ヶ月以内なのでご注意下さい。また、申告書提出時に担保として提供するものに関しても、申請時に提出する必要があります。

猶予適用後は経営承継期間に突入し5年間は以下の要件を満たし続ける必要があります。

引き続き後継者が代表者を勤め、筆頭株主である事が条件です。つまり、引き継いだ会社の状態を保持していること、継続させていく意思を見ているとも言えるでしょう。

雇用要件に関しては特例の場合は仮に8割下回っていた場合でも報告書を提出すれば猶予継続を受けられる為、実質的に一般措置のみの適用になります。

猶予された税金は以下のいずれかの条件を満たすことで免除されます。

後継者が決まって、同様の制度を利用しても免除要件に該当します。

経営承継期間内であっても主に身体的に問題が発生し、やむを得ず代表者を降りなければならない場合も引き続き猶予が受けられます。

また、その後に次の後継者を選び贈与税の納税猶予を適用し贈与すると、前代表者の納税猶予分は免除されます。

不慮の事故が起きた場合には例外的に要件を緩和してくれるという事ですが、該当する事由は非常に限定的です。長期入院するような場合でも該当しない可能性が高いため、本当に最悪の事態の備えと考えておいたほうが良いでしょう。

特例措置の場合のみ経営承継期間(5年)経過後に以下の理由で事業継続が困難だと認められれば猶予されていた税額が一部免除されます。

(特例措置適用のみ)事業継続困難時の免除要件:

・過去3年間の内2年以上赤字

・過去3年間の内2年以上売上減

・有利子負債が売上の6ヶ月分を上回っている

・類似業種の上場企業の株価が前年の株価を下回る

・心身の故障等によって後継者による事業継続が困難(譲渡または合併のみ可)

売上減少や、類似業種の上場企業の株価が前年を下回るという部分に関しては免除要件の中では当てはまりやすいです。

猶予を適用された後も終わりでは有りません。この制度には最初の5年間、そしてその後の2段階に分けて要件が変わります。打ち切られる要件は以下のとおりです。

経営承継期間5年間:

・納税猶予対象になる株式等を譲渡した(全課税)

・資産管理会社に該当した

・後継者が会社の代表者でなくなった(やむを得ない場合を除く)

・雇用が当時の8割を下回った(一般措置の場合)

・毎年継続届出書の提出を怠った

経営承継期間経過後:

・納税猶予対象になる株式等を譲渡した(譲渡部分に対して課税)

・資産管理会社に該当した

・3年毎に継続届出書の提出を怠った

継続届出書は当初5年間は毎年、5年経過後は3年毎に報告する必要があります。提出を怠っても猶予継続を打ち切られますのでご注意下さい。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室