相続専門コラム

農地を相続した人がその後も農業を営み続けることを前提として、相続税の納税が猶予される特例制度です。また、一定の条件をクリアすると猶予されていた税金が免除になります。但し、途中で農業を辞めるとペナルティもあります。

つまり、農地を相続した人が生涯跡取りとして農業を引き継ぐ場合は使わない手はないとても大きな特例制度です。具体的にどのような人が農地等納税猶予を受けられるのか、対象となる土地(農地)がどういうものなのか、特例制度を受けるために必要となる手続き、そして注意点などを詳しく解説しています。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

農地等納税猶予の特例は相続税申告時に提出するもので、一定の条件を満たすことで相続税の猶予を受けられます。また、一定の条件を満たせば猶予されていた相続税が免除されます。

当然、免除というのは負担しなければならなかったはずの税金がゼロになるわけですからカンタンな条件ではありません。最短20年、大体は生涯農業を営み続ける事を前提に免除が成立します。

つまり、生涯農業をやり続ける代わりに相続税の免除を受けるか、農業を辞める代わりに相続税を支払うか。この二択に迫られるわけです。

ちなみに特例を受けた後に農業を辞めると特例を「打ち切られ」ます。

万が一特例が打ち切られた場合、利子税というペナルティが発生し特例を活用しない場合よりも多くの税金を支払う可能性があるので、免除条件をクリアする前提で特例を使用しましょう。

ただし病気や疾病などで、どうしても途中で農業を続けられなくなった際の救済措置も用意されています。その事も後ほどご説明します。

代々が農家である人にとっては必ず抑えておきたい特例ですが、何故こんな特例が出来たのでしょうか?

一般的に農業を営む人の場合は所有する農地は宅地よりも広大なものです。これを相続時に通常の土地評価で加算すると膨大な金額の税金が課されてしまい、農業を世代に渡って引き継ごうとしても税金で農地を売却せざるを得ない事になっていました。

そうすると世代を重ねるごとに農家、そして使える農地が減ってしまい私達の食料を支える基盤が弱くなってしまいます。

この問題を解決し相続した農業経営を継続しようとする人を税制面から支援する目的で昭和50年に相続税の納税猶予制度として設けられた、という経緯があるんですね。

特例を受ける際に抑えるべきなのは以下の3つ。

それぞれに特例を受けるための条件が設けられています。3つのうち、1つでも特例の条件から外れる場合は受けることが出来ません。早速条件を確認していきましょう。

大前提として被相続人(亡くなられた方)が農業を営んでいたか、または特定貸付け、もしくは認定都市農地貸付け等を行っていた事が条件です。

特定貸付けとは: 農地中間管理事業(間に入って農地を使いたい人と貸したい人を仲介する事業団体)などを通じて貸し付けることです。営利を目的とせず、貸付期間が5年を超えない事など細やかな条件が設定されています。 認定都市農地貸付けとは: 「生産緑地(市街化区域内の農業の継続が可能など一定条件を満たす農地のこと)」で農業を営む人へ貸し付けること、または農園用地貸付け等(都市農地を「市民農園(一般の人が小さな農地で作物を作る農園)」として使う為に貸し付けること)を行うことを言います。 市街化区域内とは: 都市計画法で指定される都市計画区域の一つです。市街化区域内に指定された地域は計画的に約10年以内に市街地としての機能を持たせるための整備を優先して行っていきますよ、という意味を持っています。 区域指定される事によって用途も分類され、建築出来る物に制限が掛かることがあります。

更に注意点として以下の項目のいずれかに該当する必要があります。

遺産分割協議が済んでない場合は特例を受けることが出来ません。贈与または一括贈与された場合は納税猶予か納期限の延長の適用を受けていた場合に限り、この特例を受けられます。

後継者(相続人)の相続税額のうち、農地等納税猶予の特例の対象となる農地等の農業投資価格を超える部分に対応する相続税が対象です。

農業投資価格を適用した土地評価額と、通常の土地評価額の差額によって生じる相続税額の差がこの特例で猶予される金額になります。

農業投資価格とは: 農業を営む人がずっと(恒久的に)農業に使う農地等として取引する時に通常成立する「農地等本来の価格」と定義された価格です。土地評価審議会を経て国税局長が決定します。 国税庁が公表している路線価図・評価倍率表サイトで確認が可能で、例えば東京都の令和5年分の農業投資価格はこちらです。10アール当たり900千円などと記載されているので、この値を元にご自身の農地の面積を確認して計算する必要があります。

具体的にどれくらいの金額が猶予の対象となるのでしょうか?

分かりやすく計算例を載せてみたいと思います。モデルは法定相続人が1人で相続財産が4億2000万円。農地がやはり多く通常の場合で3億2000万円の土地評価を受けているものとします。

それでは、猶予される相続税額を求めてみましょう。

相続財産総額 - (基礎控除額3000万円+600万円×相続人数) = 差し引き後の価額 (5000万円+5000万円+3億2000万円) - 3000万円 + 600万円 × 1 = 3億8400万円

差し引き後の価額 × 相続税率 - 相続税控除額 = 相続税額 3億8400万円 × 50% - 4200万円 = 1億5000万円

相続財産総額 - (基礎控除額3000万円+600万円×相続人数) = 差し引き後の価額 (5000万円+5000万円+700万円) - 3000万円 + 600万円 × 1 = 7100万円

差し引き後の価額 × 相続税率 - 相続税控除額 = 相続税額 7100万円 × 30% - 700万円 = 1430万円

通常の相続税額 - 特例の相続税額 = 猶予される相続税額 1億5000万円 - 1430万円 = 1億3570万円

本来なら1億5000万円支払わなければならなかった相続税額が1430万円となり、猶予される相続税額は1億3570万円という事になります。

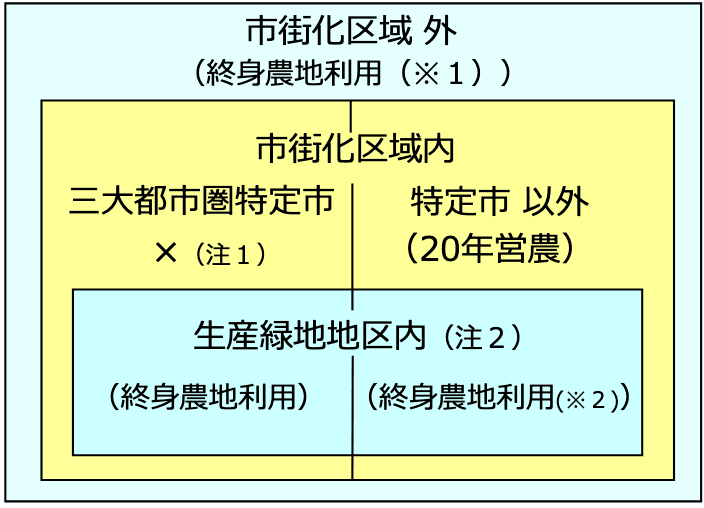

三大都市圏特定市以外、または三大都市圏特定市の中でも「田園居住地域」の指定を受けた区域内の農地、もしくは生産緑地地区内のものです。

農地として継続的に営まれている事が対象ですが、やむを得ない理由(災害・病気)で一時的に辞めているがいつでも再開可能な農地、営利目的で育てているが一般的ではない作物を耕作して育てている農地などは対象となる可能性があります。

三大都市圏特定市とは: 国土交通省が規定するもので、都の特別区の区域、首都圏、近畿圏または中部圏にある政令指定都市、それ以外の市でその区域の全部または一部が三大都市圏の既成市街地、近郊整備地帯の区域内にあるものをいいます。 三大都市圏特定市に指定されている市区町村はこちら(平成30年4月1日現在)で確認可能ですが、変更される可能性があるのでこちらから最新版をご確認ください。 田園住居地域とは: 都市計画法で「農業の利便を増進」し「農業と調和した低層住宅に係る良好な住環境の保護」を目的として作られた居住系用途地域の一類型に指定されている地域です。 生産緑地とは: 市街化区域内の農地の中でも、良好な生活環境の確保に効果があって更に公共施設等の敷地としても適しているとする500㎡以上の農地を保全する(継続させていく)制度が適用された地域です。 通常、市街化区域内の農地だと宅地並みの課税になりますが、生産緑地に指定される事で固定資産税や相続税などで軽減措置が受けられます。但し、条件を満たす必要があります。

上記の「対象」に含まれないものや、生産緑地地区の場合は都市計画の告示日から30年が経過した生産緑地の中で、特定生産緑地として指定されなかったものは対象になりません。

また、観賞用の作物を育てている場合や家庭菜園として使っているなど個人の利用に留まると考えられる農地は対象外です。

適格者証明に必要な条件が以下の通りです。

まずは申告期限以内に農業を営む必要があります。相続税申告期限の10ヶ月内に意思表明しなければなりません。また特例自体が農業を続けてもらう事を目的としているので生涯続けていく意思があることを認めて貰う必要があります。

農業委員会で発行して貰う必要があります。一般的に必要となる書類は以下のとおりです。

書類を作成し農業委員会に提出します。提出後、農業委員会が立会のもと農地が適切な状況であるかを確認し総会によって決議され問題がなければ適格証明書等が発行されます。

証明願を市役所に提出して「納税猶予の特例適用の農地の該当証明書」を発行してもらいます。この時に農業委員会が発行した「相続税の納税猶予に関する適格者証明書」が必要です。

場所によって違いますが、およそ1〜2週間ほど必要なので余裕を持って取得しましょう。

必要に応じて上記書類が必要になることがあります。

相続税申告書と合わせて、相続税申告期限内の10ヶ月以内に書類を提出します。

問題がなければ完了です。

猶予された相続税が免除される条件は農地の場所によって異なります。まとめると、以下の条件になります。

営農20年で免除になる場所は限られており、三大都市圏特定市“以外”なので特定市に含まれない市街化区域内の田園居住地域内である事が条件です。

市街化区域外はどこでも終身農地利用で免除に。市街化区域内の場合は生産緑地地区内に該当するなら終身農地利用で免除となります。

ただし免除条件は変更される事が多いため、必ずお近くの税務署などで最新の状態をご確認下さい。

注1 都市計画法に基づき田園住居地域の指定を受けた区域内の農地は特例の適用対象となります。 注2 生産緑地地区の都市計画の告示日から30年が経過した生産緑地のうち、特定生産緑地の指定がされなかったもの等を除きます。 ※1 平成21年12月15日前に納税猶予の適用をうけている相続人については20年営農を継続した場合に納税が免除されます(農業相続人が特例農地等について、特定貸付け又は認定都市農地貸付け等を行った場合は終身農地利用) ※2 平成30年9月1日前に納税猶予の適用をうけている相続人については20年営農を継続した場合に納税が免除されます(農業相続人が特例農地等について、特定貸付け又は認定都市農地貸付け等を行った場合は終身農地利用)

免除になる事もあれば打ち切りになることもあります。全て打ち切りまたは一部打ち切りの2種類あり、それぞれ条件があります。

以下の条件のどれかに当てはまると完全に打ち切られます。

基本的に農地を別の事に使ったり、農業を辞めたりすると打ち切られます。ただし、貸付けに関しては「特定貸付け」、もしくは「認定都市農地貸付け等」はこの条件に該当しません。

また、納税猶予適用継続届出書は3年毎に提出が必要です。

20%以下の面積分を農業以外の用途に使用したり譲渡したりしても猶予額の一部が打ち切りになります。

この特例は基本的に生涯農業を営み続けるという、一生付き合い続けなければならないものです。その道の途中では体調が優れない時や、最初よりも人手不足になって継続が難しくなってくる事もあるでしょう。

しかし、特例を打ち切られると今まで猶予されていた税金を支払わなければならず、まさに泣きっ面に蜂です。こういった万が一の場合でも特例を継続する為の方法を考えてみましょう。

特定貸付けとは、営利を目的としない農作物の栽培をする条件で農地を認定組織(地方公共団体や農業協同組合、その他認められる実施主体)を通じて貸し付ける事を言います。具体的な条件は以下の通りです。

様々な要件があり、一筋縄ではいきませんが貸し付けを行って届け出ればその農地に関しては農業が継続されている事になり打ち切りを回避できます。

特定都市農地貸付けは市街化区域内の生産緑地のみが対象です。

特定貸付けでは認定組織を通じてのみ農地を貸す事になっていましたが、特定都市農地貸付けの場合は必要ありません。代わりに借りたいと考えている方が市区町村の役場または農業委員会の許可を受ける必要があります。

条件はかなり厳しく設定されているものの、主に身体障害を持った方を対象に「営農困難時貸付」という制度が平成21年度改正によって設けられました。

対象者は以下に該当する方です。

猶予を受けた後にこれらの状態になった事が認められれば制度による救済措置が受けられます。

A.ダメです。相続税申告期限までに申告が必要です。

この特例は被相続人が農業の為に使っていた農地などで相続税の申告期限(10ヶ月)内に遺産分割が終わっている場合に限られ、相続税申告時に提出しなければなりません。

A.同居していて、かつ同居家族が農業を営んでいれば大丈夫です。

ただし未成年の方が成人後に就農可能なのに農業以外の仕事をした場合、農地等納税猶予の特例は打ち切られる可能性があるのでお気をつけ下さい。

A.相続の時は農地法第3条が適用されないので必要なし。

農地法第3条の適用外の事項の1つとして「相続財産の分与に関する裁判によつてこれらの権利が設定され、又は移転される場合」と書いてあります。

なので通常売買する時や贈与する時に必要な農業委員会の許可などは必要ありません。

A.必要です。相続税申告期限までに届け出なければなりません。

もし違反した場合は10万円以下の罰金になる事があります。届け先は農業委員会です。お忘れなく。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室