相続専門コラム

【2023早見表】相続税率と実効税率の違いと税額の計算方法をかんたん解説!

一般的に相続税負担は「非常に重い」というイメージが定着しています。

しかし「相続税は税率や税額が高い」というイメージは必ずしも正しくありません。

実際に国税庁の統計をみても、相続税申告を行った家族の遺産平均1億2,014万円に対する相続税額の平均は1,439万円(2022年12月発表 相続税の申告実績の概要)であり、実効税率は11.98%にすぎません。

今回のコラムでは、相続税の税率と実際の税額の計算方法について解説します。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

相続税の税率は、遺産総額が多ければ相続税の税率も高くなる「超過累進課税制度」が採用されています。 一般的に知られているのは、国税庁が発表している以下の表です。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

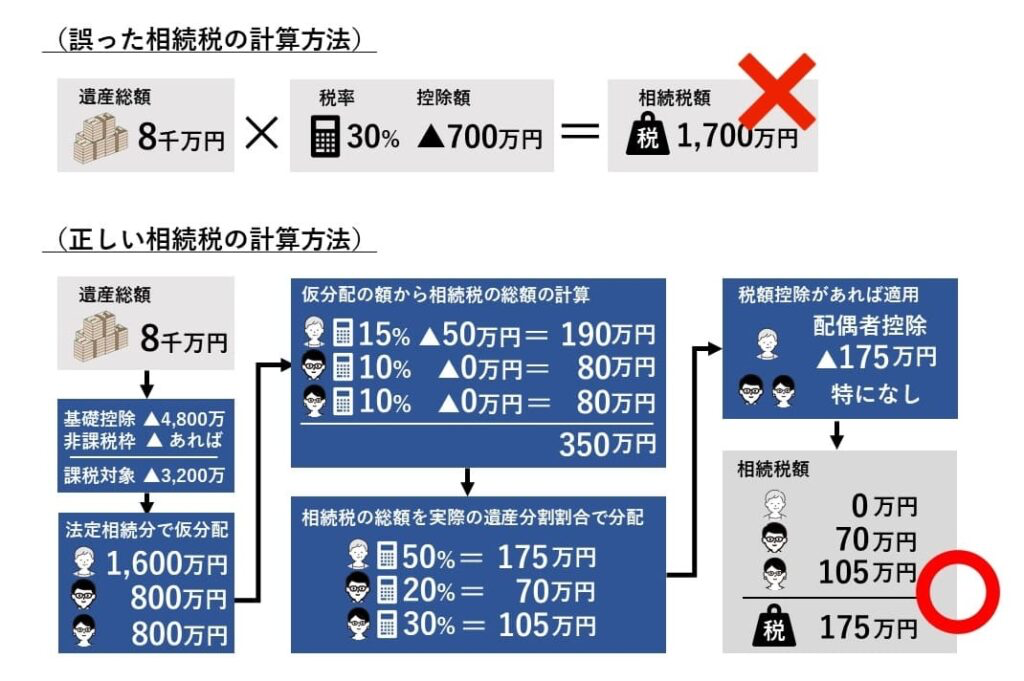

しかし、この表を使って「遺産総額×税率」の計算をしても実際の相続税額にはなりません。

この税率は遺産総額に対してではなく、法定相続分に応じた取得金額にかけるものであるということに加えて、相続税申告のルールにおいては基礎控除や非課税枠などが複数あるため税額は小さくなります。

例えば、8,000万円の遺産を妻を含む家族3人が下図のように引き継ぐ場合には、175万円しか相続税はかかりません。実効税率にして2.2%にすぎず、8,000万円という金額から考えると意外に税負担は重くありません。

冒頭にご紹介した国税庁の統計でも、相続税申告をしている家族の遺産平均1億1,801万円に対して相続税額は1,366万円で実効税率は11.58%でした。相続税の税率表で定められた1億~2億の税率である30%よりかなり低いことがお分かりいただけるかと思います。

それでは、実際の相続税の負担というのはいったいどれくらいなのでしょうか。

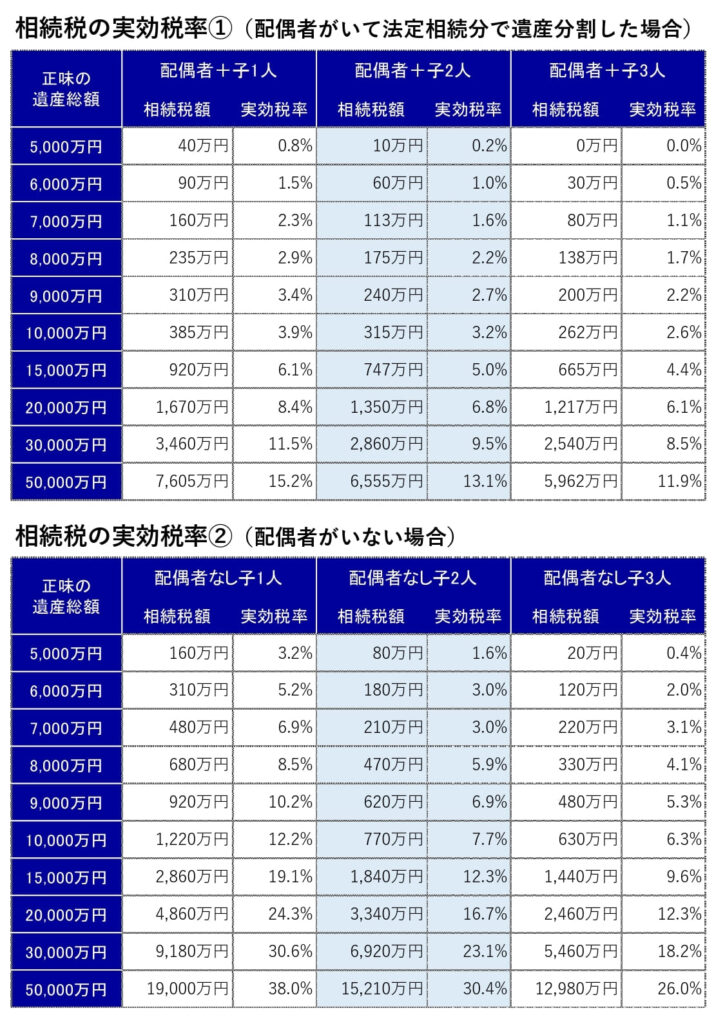

正確な相続税額については弊社運営の無料クラウド相続税申告書作成ソフト「AI相続」を使うことで完璧な計算ができますが、以下に「遺産総額と家族構成だけでだいたいの相続税額を把握することができる早見表」を作成しましたのでどうぞご活用ください。

この「早見表」は配偶者がいる場合と、配偶者がいない場合で分けて作成しております。

法定相続分での遺産分割を前提としていますので、配偶者が取得する分については配偶者控除の適用の結果、非課税となっています。

上記の金額は、家族全員で納める相続税の総額です。実効税率の箇所を見ていただければわかる通り、相続税の実質的な負担は一般的にイメージされているものほど大きくないことがお分かりいただけるかと思います。

遺された家族が路頭に迷うほどの相続税負担が起きるというのは基本的にレアケースです。相続税対策という名目でいろいろな提案をしてくる金融機関や税理士がいるかもしれませんが、必要以上の心配はいりません。何らかの対策を検討するとしても冷静に客観的に検討するようにしましょう。

ここからは実際の相続税額を知るために必要な「相続税の計算方法」を解説していきます。

一つひとつの計算は足し算、引き算、掛け算であり、計算の手順さえわかれば誰でも相続税額を計算できるようになります。

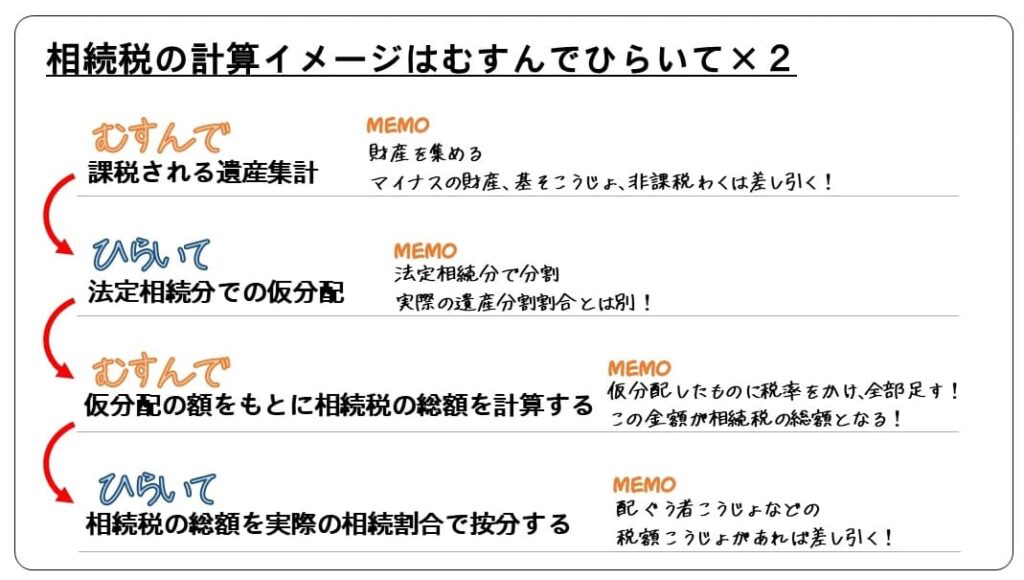

相続税の計算は「課税されるべき遺産の集計」「法定相続分での仮分配」「仮分配の額をもとに相続税の総額を計算する」「相続税の総額を実際の相続割合で按分する」という4つのステップに分かれています。

一旦「仮分配」をしてから相続税を計算するという流れがわかりにくいですが、相続税の計算は「むすんでひらいて、むすんでひらいて」と覚えるとわかりやすいです。

まずは「むすんで」と表現しているように、相続財産を「集める作業」をします。

プラスの財産だけでなく、葬儀費用や未払債務などのマイナスの財産も集め、正味の遺産総額を計算します。

そこから基礎控除や非課税枠などを差し引き、課税対象となる遺産総額を算出します。

次に、法定相続人に法定相続分どおりの割合で課税遺産総額を「便宜的に分配」します。税額の計算のために課税遺産総額を法定相続分で分配することを「仮分配」といいます。

一人ひとり仮分配された額に応ずる相続税率と控除額を相続税の税率表からピックアップして、相続人それぞれの「計算上の相続税額」を算出します。

相続人全員の「計算上の相続税額」の合計をすれば、それがその家族の「相続税の総額」です。

前のステップで計算された「相続税の総額」を各相続人の実際の相続財産の割合に応じて按分します。

そして相続税の配偶者控除や未成年控除など、適用できる税額控除があれば差し引くことで、相続税額の算出完了です。

尚、税額控除は以下のものがあります。

ここまで、相続税額を算出するための手順を一通り解説しました。

ここからは、相続税額の計算方法をしっかりと覚えるために、いくつかの具体例を一緒にみていきましょう。

■相続の概要 ・遺産総額:現金7,000万円 ・相 続 人:3人(配偶者、長男、長女) ・遺産分割:法定相続分どおり

基礎控除は「3,000万円+600万円×法定相続人の人数」ですので家族Aの基礎控除は4,800万円となり課税遺産総額は以下のとおりになります。

・課税遺産総額:2,200万円(7,000万円-(3,000万円+600万円×3人))

配偶者の法定相続分1/2、長男・長女の法定相続分はそれぞれ1/4ですので、仮分配される相続財産は以下のとおりとなります。

・配偶者の法定相続分に応ずる取得金額:1,100万円(2,200万円×1/2)

・長男の法定相続分に応ずる取得金額:550万円(2,200万円×1/4)

・長女の法定相続分に応ずる取得金額:550万円(2,200万円×1/4)

相続税率は、1000万円以下は10%、1~2,000万以下は15%(控除額50万円)なので仮分配額に応ずる「計算上の相続税額」は以下のとおりとなります。

・配偶者の仮分配額に応ずる計算上の相続税額:115万円(1,100万円×15%-50万円)

・長男の仮分配額に応ずる計算上の相続税額:55万円(550万円×10%)

・長女の仮分配額に応ずる計算上の相続税額:55万円(550万円×10%)

この「計算上の相続税額」の合計額である225万円が「家族A」の相続税の総額となります。

「家族A」の遺産分割方針は法定相続分と同じく、配偶者1/2、長男・長女がそれぞれ1/4ということなので、ここまでで算出された相続税の総額も同じ比率で按分します。

その上で、税額控除がある人はその計算をします。

・配偶者の相続税:0円(225万円×1/2-配偶者控除)

・長男の相続税:562,500円(225万円×1/4)

・長女の相続税:562,500円(225万円×1/4)

以上のとおり、「家族A」の実際の相続税額の合計は1,125,000円となります。

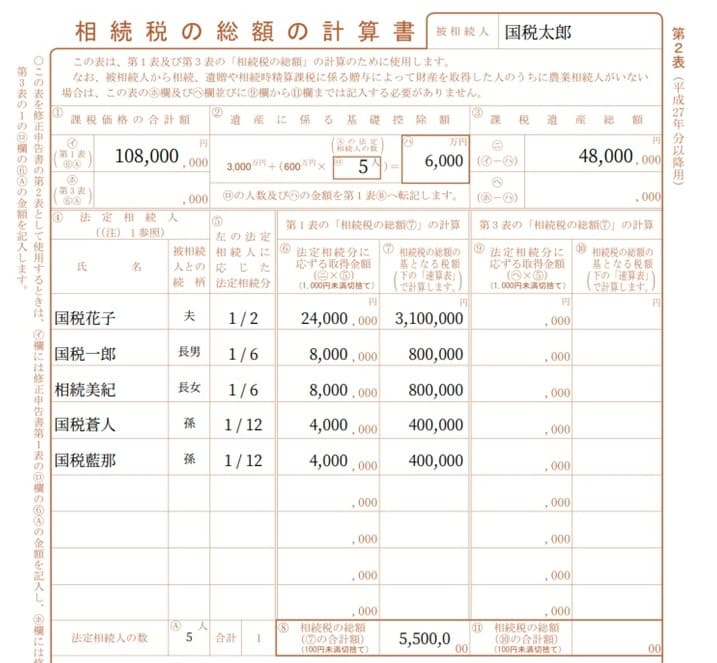

■相続の概要 ・遺産総額:現金10,800万円 ・相 続 人:5人(配偶者、長男、長女、代襲相続の孫①、代襲相続の孫②) ・遺産分割:配偶者が法定相続分どおり ※代襲相続の孫は先に亡くなった二男の子ども

代襲相続の場合は、孫であっても法定相続人となりますので、家族Bの法定相続人の人数は5人となり、基礎控除は6,000万円となります。

・課税遺産総額:4,800万円(10,800万円-(3,000万円+600万円×5人))

配偶者の法定相続分1/2、長男と長女の法定相続分はそれぞれ1/6、代襲相続の孫の法定相続分はそれぞれ1/12なので、仮分配される相続財産は以下のとおりとなります。

・配偶者の法定相続分に応ずる取得金額:2,400万円(4,800万円×1/2)

・長男の法定相続分に応ずる取得金額:800万円(4,800万円×1/6)

・長女の法定相続分に応ずる取得金額:800万円(4,800万円×1/6)

・代襲相続の孫①の法定相続分に応ずる取得金額:400万円(4,800万円×1/12)

・代襲相続の孫②の法定相続分に応ずる取得金額:400万円(4,800万円×1/12)

相続税率は、1000万円以下は10%、1~2,000万以下は15%(控除額50万円)なので仮分配額に応ずる「計算上の相続税額」は以下のとおりとなります。

・配偶者の仮分配額に応ずる計算上の相続税額:310万円(2,400万円×15%-50万円)

・長男の仮分配額に応ずる計算上の相続税額:80万円(800万円×10%)

・長女の仮分配額に応ずる計算上の相続税額:80万円(800万円×10%)

・代襲相続の孫①の法定相続分に応ずる取得金額:40万円(400万円×10%)

・代襲相続の孫②の法定相続分に応ずる取得金額:40万円(400万円×10%)

この「計算上の相続税額」の合計である550万円が「家族B」の相続税の総額となります。

「家族B」の遺産分割方針は法定相続分と同じく、配偶者1/2、長男・長女がそれぞれ1/6、代襲相続の孫がそれぞれ1/12ということなので、ここまでで算出された相続税の総額も同じ比率で按分します。

その上で、税額控除がある人はその計算をします。

・配偶者の相続税:0円(550万円×1/2-配偶者控除)

・長男の相続税:916,600円(550万円×1/6)

・長女の相続税:916,600円(550万円×1/6)

・代襲相続の孫①の相続税:458,300円(550万円×1/12)

・代襲相続の孫②の相続税:458,300円(550万円×1/12)

以上のとおり、「家族B」の実際の相続税額の合計は2,749,800円となります。

AI相続は弊社が運営する無料クラウド相続税申告書作成ソフトです。わかりやすい画面にしたがって入力をしていけば、誰でも簡単に相続税申告書の作成ができます。

相続税申告書を作ることができるわけですから、相続税額の計算も当然自動でできます。ちょっとわかりにくい「むすんでひらいて、むすんでひらいて」のプロセスも一切考えることもなく、相続税額の計算ができます。

例えば、下の「相続税の総額の計算書(第二表)」も法定相続分の計算から仮分配や端数処理まで何も考える必要なく帳票の作成が可能です。

今回のコラムでは相続税の税率について説明しました。

相続税は「累進課税で最高税率が55%で大変だ!」と一般的に思われてますが、実効税率は意外と低いことを分かっていただけたかと思います。

商売目的の専門家や金融機関ほど、相続について必要以上に危機感を煽ります。大切な家族を守るために、対策をするにしてもしないにしても、まずは正確な事実を知るようにしましょう。

何かあればみなと相続コンシェルにどうぞお問い合わせください。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室