相続専門コラム

亡くなった方が外国に財産を持っていて、外国で既に相続税に相当する税金が課されていた場合は一定の要件を満たしている事を条件に日本の相続税額を下げることができます。今回は相続税の「外国税額控除」について解説していきます。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

日本の相続税は外国にある財産も課税対象です。しかし、日本で相続税を支払う前に外国で既にその財産に対して相続税が課されることがあります。

そうなると同じ財産に対して二回相続税を支払うことになり、納税者の負担が増えることが問題になりました。この二重課税の問題を解消する為に日本の相続税から一定額を差し引くことができるよう設けられた控除制度が相続税の「外国税額控除」です。

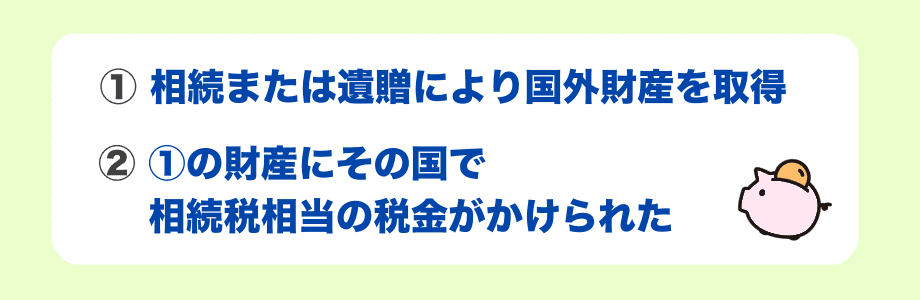

どのような方が外国税額控除を受けられるのでしょうか?次の要件のすべてを満たす人が対象者です。

上記を踏まえると外国税額控除を受けられるかどうかは3つのポイントが浮き彫りになってきます。

日本国外に財産がある事がまず条件になります。その上で財産がある国に相続税と同等の税制があり、課税対象となるかどうかが重要です。

最後に、被相続人と相続人が日本の居住者であるとみなされるのか。日本の相続税の課税対象が国外財産に及ばない場合は当然使うことが出来ません。

では、国外に財産がある事を踏まえてそれ以外の条件を確認していきます。

すべての国で相続税が課税されるわけではありません。国外と日本で二重課税される事を防ぐ目的で設けられている外国税額控除は国外の財産に相続税相当の税金が課された場合に適用を受けられます。

次が相続税のある主な国の一例です。

外国に財産をお持ちの方は事前にその国に相続税があるのかどうか、更には被相続人が保有していた財産がその国の相続税の課税対象になるのか、確認しておくと良いでしょう。

そもそもこの控除制度は日本の相続税に関わる制度ですので利用できるかは外国の財産に「日本の相続税」が課税されるのかどうかも要件として重要です。

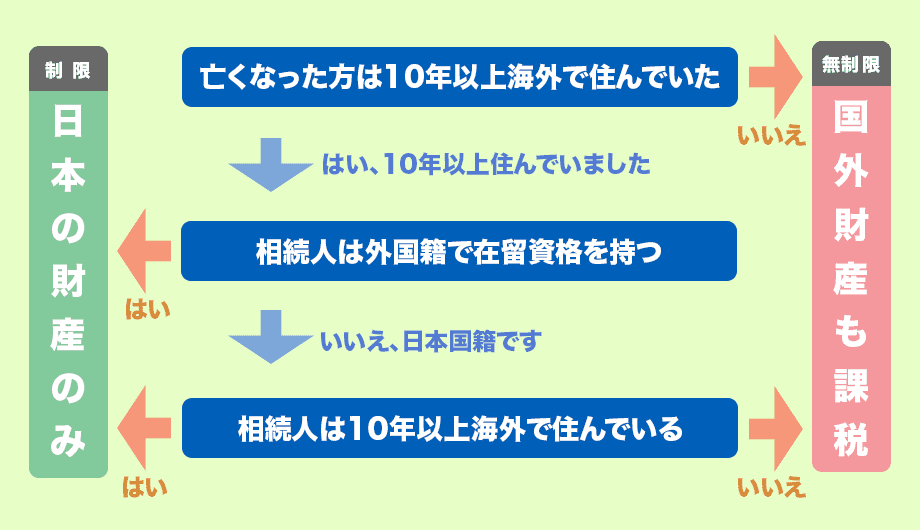

国外財産への課税判定は被相続人と相続人が日本の居住者かどうかで決まります。

なので被相続人(お亡くなりになった方)と相続人(財産を貰う人)が日本に住所があるか、何年住んでいるかなどの確認が必要になります。被相続人も相続人も日本に10年以上住所がなく海外で住んでいる場合は、そもそも国外の財産に相続税がかけられないので外国税額控除を受けることは出来ません。

国外財産に課税されるのかどうかは以下のフローチャートでおよそ判定ができます。

日本国内外どちらにも財産があるがどちらの財産にも課税される方が「無制限納税義務者」となり、日本の財産のみに課税されるのが「制限納税義務者」です。

外国税額控除を受けられるのは「無制限納税義務者」のみです。

海外で住んでいるかどうかの判定は割と厳しくされていて、日本国内に住民票がない(住所がない)事は当然のこと、生活拠点があるかどうか等も判定基準になります。相続人または被相続人がコロナ禍などで一時的でも帰国して生活を営めば「無制限納税義務者」となる可能性があります。

特定納税義務者とは:

余談ですが特定納税義務者について触れておきます。

これは無制限納税者と制限納税義務者に該当しないものの相続時に精算課税の適用を受ける財産を贈与されている人の事を言います。外国籍で日本に居住してもいないけれども、相続した財産が基礎控除額を上回っているなら相続税申告と支払いの対象になります。

ちなみに特定納税義務者は日本国外の財産に課税されないので外国税額控除は受けられません。

外国税額控除は、「外国で課せられた相続税額」と、次の計算結果のいずれか少ない方を適用額とします。

【外国税額控除額の算出方法】

1. 外国で課せられた相続税額

2. 日本の相続税額(各種控除適用後)× 外国にある財産額 / 相続財産の総額

1.もしくは2.のいずれか少ない方

つまり、計算をした上で金額がどちらが低いのかを確認する必要があるということです。

具体的には、どのように控除額が導き出されるのでしょうか?

分かりやすく計算例を見てみましょう。

モデルケース:

・日本国内資産:1億円

・国外資産:2億円

・相続人:1人

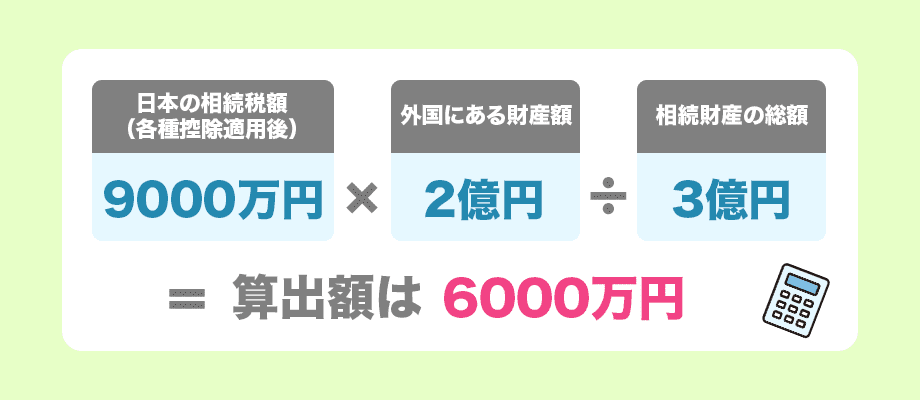

・日本の相続税総額:9000万円

・海外の相続税相当額:2000万円

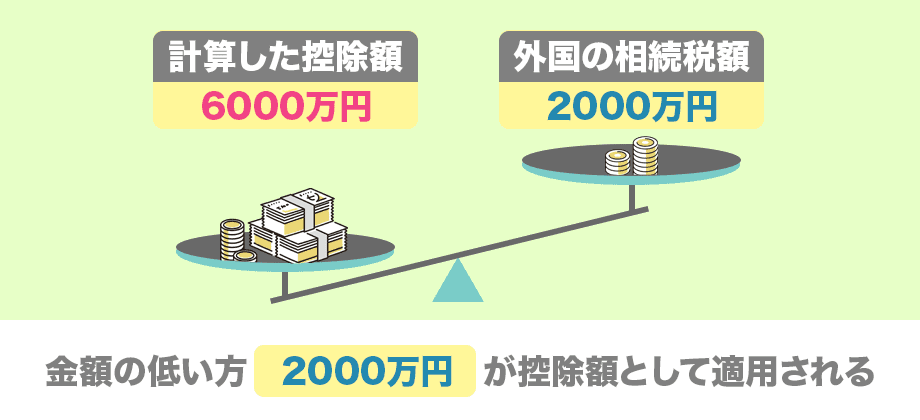

例えば、日本国内の資産が1億円、国外資産が2億円を持つ方がお亡くなりになり、日本在住の息子さんお一人が相続される場合を考えてみます。相続財産の総額は3億円です。日本の相続税額は9000万円、海外で支払った相続税相当額は2000万円と仮定します。

控除額の計算式に当てはめてみると上記のようになります。

日本の相続税額(各種控除適用後)× 外国にある財産額 / 相続財産の総額 = 算出額

9000万円 × 2億円 / 3億円 = 6000万円

計算後の金額は6000万円となりました。

控除額に当てはめられるのは、算出した金額と外国で支払った相続税に相当する額のうち金額が低い方でしたね。つまり、この場合だと外国で支払った相続税に相当する額2000万円の方が低いので控除額は2000万円である事が分かります。

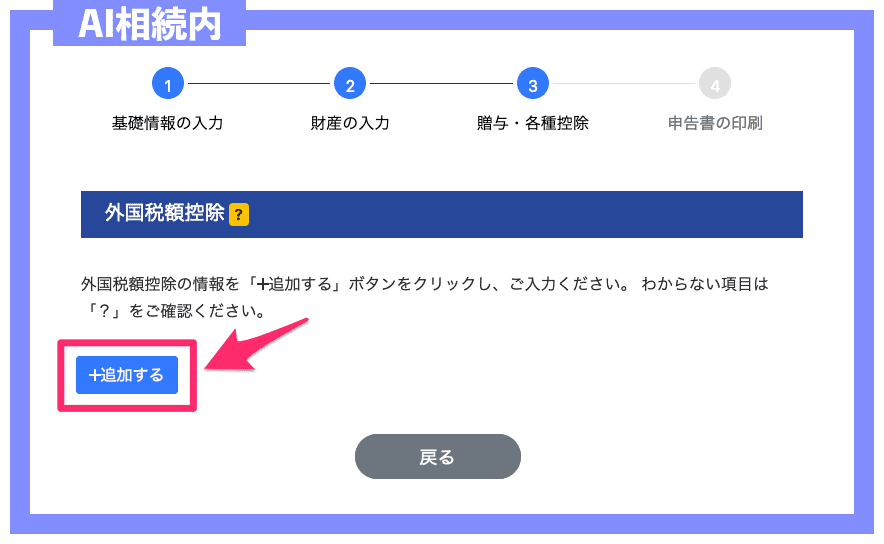

無料の相続税申告書作成ソフト「AI相続」を使えば、外国税額控除の申告書作成もカンタンに行えます。具体的には以下の手順に沿ってご入力下さい。

「贈与・各種控除」のページに移動します。

贈与・各種控除ページに並んでいる項目の中に「外国税額控除」があります。左側にある編集ボタンをクリックして下さい。

上記のような「外国税額控除」の画面が表示されるので、「+追加する」ボタンをクリックします。

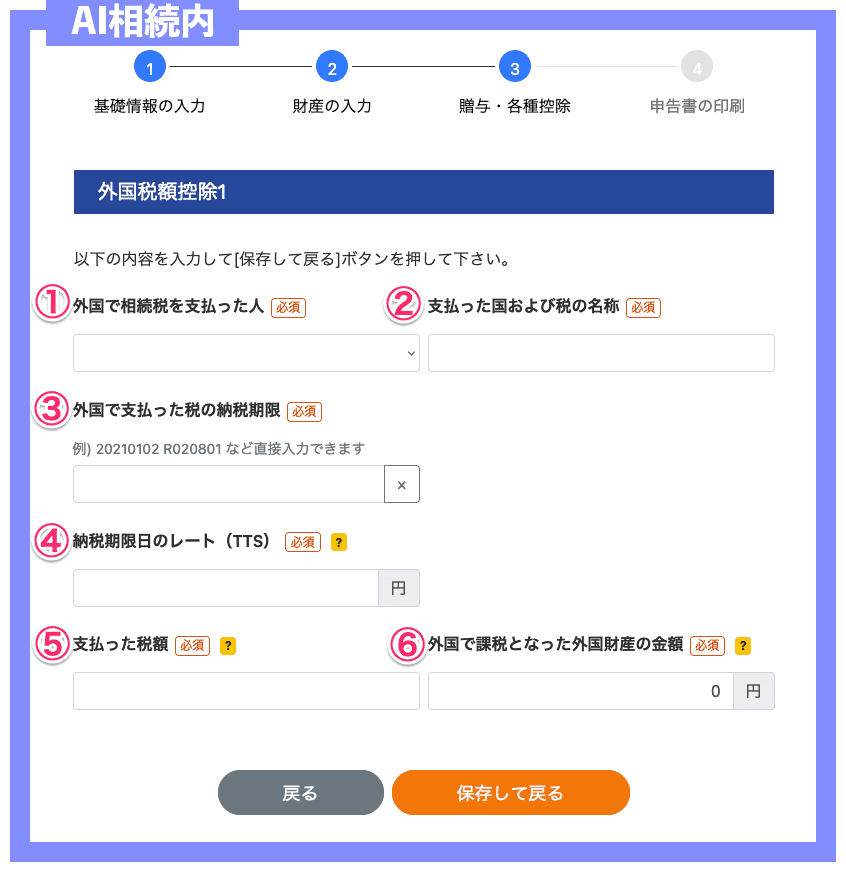

上記のような詳細画面が表示されます。順番にご入力下さい。

支払った相続人の名前を記載します。

該当する国名と、そこで支払った相続税に相当する税金の名称を記載します。

支払った税金の納税期限、もしくは送金した日を記載します。

納税期限日、もしくは送金した日のレートを記載します。

TTSとは:

対顧客直物電信売相場の事を指しており、日本円を外貨に交換する時に使用される為替レートの事です。

支払った税金の金額を日本円換算で記入します。

課税となった外国財産の金額を日本円換算で記入します。

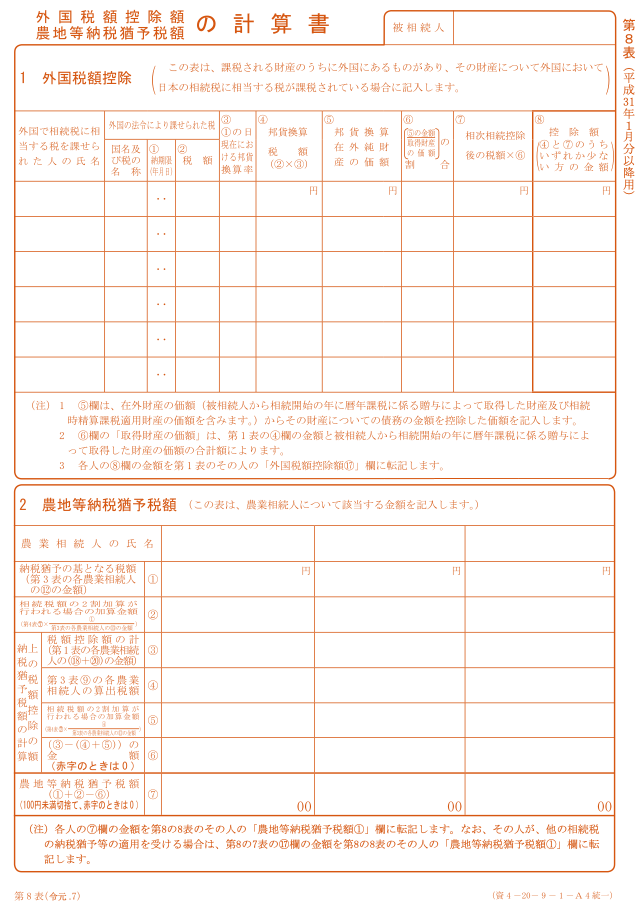

外国税額控除は相続税申告書「第8表ー外国税額控除額の計算書」に記載をします。詳しい記載方法は国税庁の「相続税の申告のしかた」もしくは弊社のコラムをご覧下さい。

【自分で相続税申告】第8表ー外国税額控除額の計算書の記載方法

国税庁|相続税の申告のしかた(令和5年分用)

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室