相続専門コラム

「亡くなった父親が知人にお金を貸していた」「亡き夫の事業で未回収の代金がある」

こんな時、相続人には未回収のお金を請求する権利はあるのでしょうか?実は、このように人に何かを請求する権利は“債権”として相続の対象になります。

本記事では可分債権と不可分債権の違い、相続できる債権とできない債権の違い、相続税評価の方法として相続税計算などを掲載。債権特有の注意すべきポイントもあります。ぜひご活用下さい。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

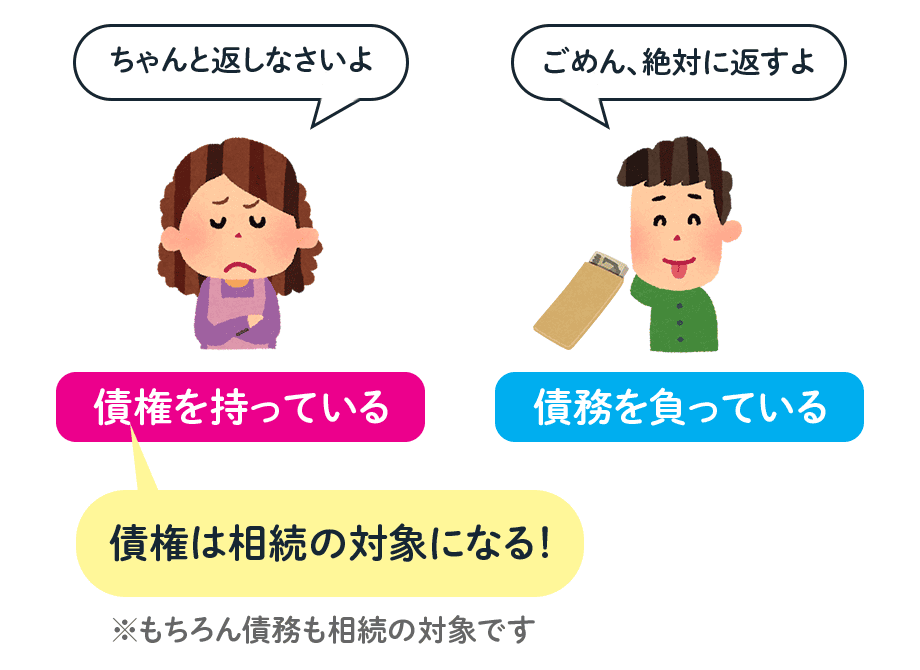

「債権」とは、特定の人に金銭やサービスといった行為・給付などを請求できる権利のことです。

たとえば、Aが友人のBにお金を貸しているとします。この時、AはBに対して貸したお金の返済を請求する権利=債権を持っています。一方で、友人BはAに対して借りたお金を返済する義務を負っており、これを債務と呼びます。

債権がある状態でAが亡くなると、その債権は相続の対象となります。被相続人Aから債権を相続した相続人Cは、Bに対して未返済のお金の返済を求めることが可能です。

これらの債権は原則として相続の対象になりますが、中には相続できない債権もあります。以下で詳しく解説しましょう。

債権には複数の種類があり、中には相続できる債権とできない債権があります。

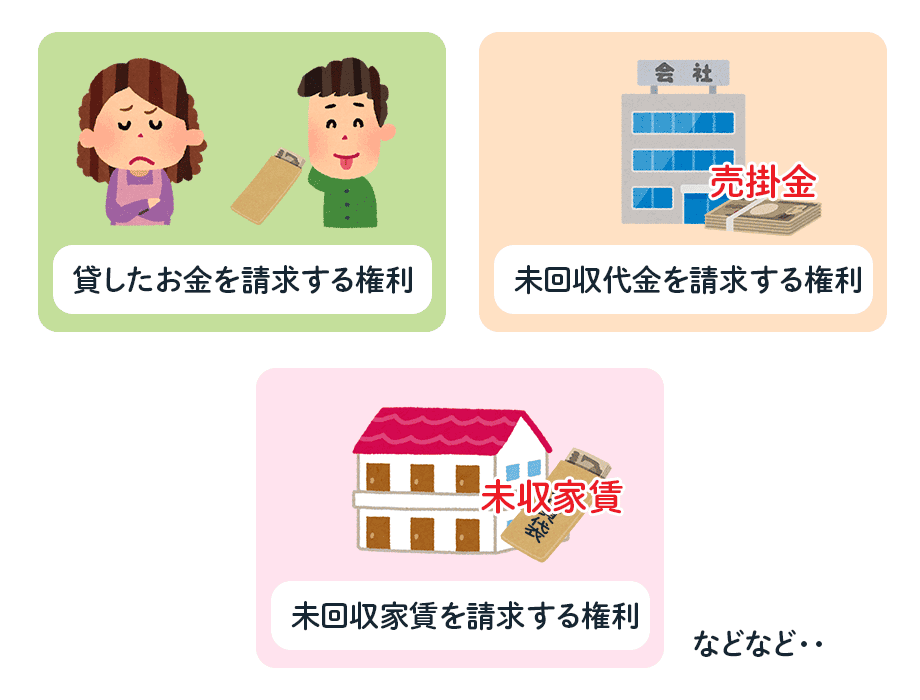

| 相続できる債権 | ・貸付金:個人的な借金などの請求権 ・賃料債権:未払いの家賃などの請求権 ・売掛金債権:事業における未回収代金の請求権 ・損害賠償請求権:被相続人が被害者となり発生した損害賠償請求権 ・その他:税金の還付金など、まだ支払われていない未収入金の請求権 |

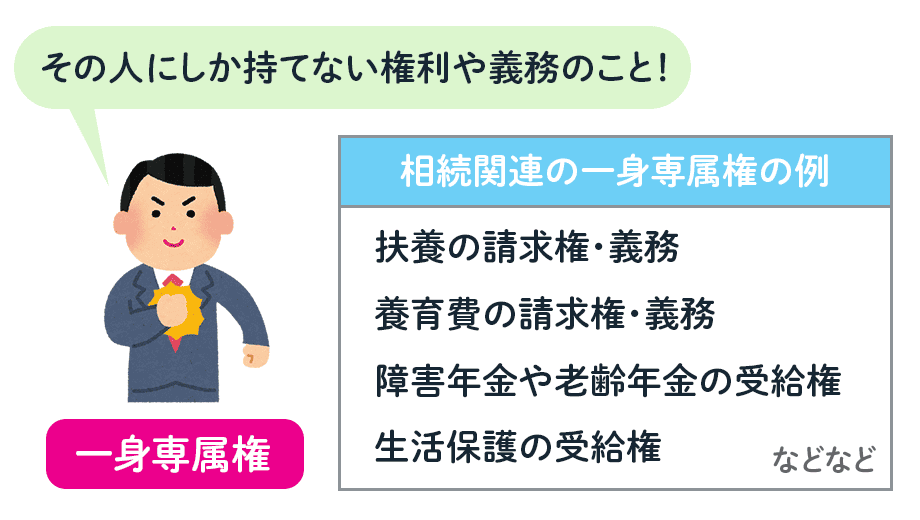

| 相続できない債権 | ・一身専属権:養育費の請求権や、年金や生活保護の受給権など |

相続できない債権は一身専属権に属するものです。

一身専属権とは、養育費の請求権や年金・生活保護の受給権などその人個人しか持つことのできない固有の権利または義務です。個人に紐付く固有のものなので自由に譲渡したり、相続したりできません。

一般的に、遺言書がなく相続人が複数人いる場合には、相続人同士で遺産分割協議を行います。

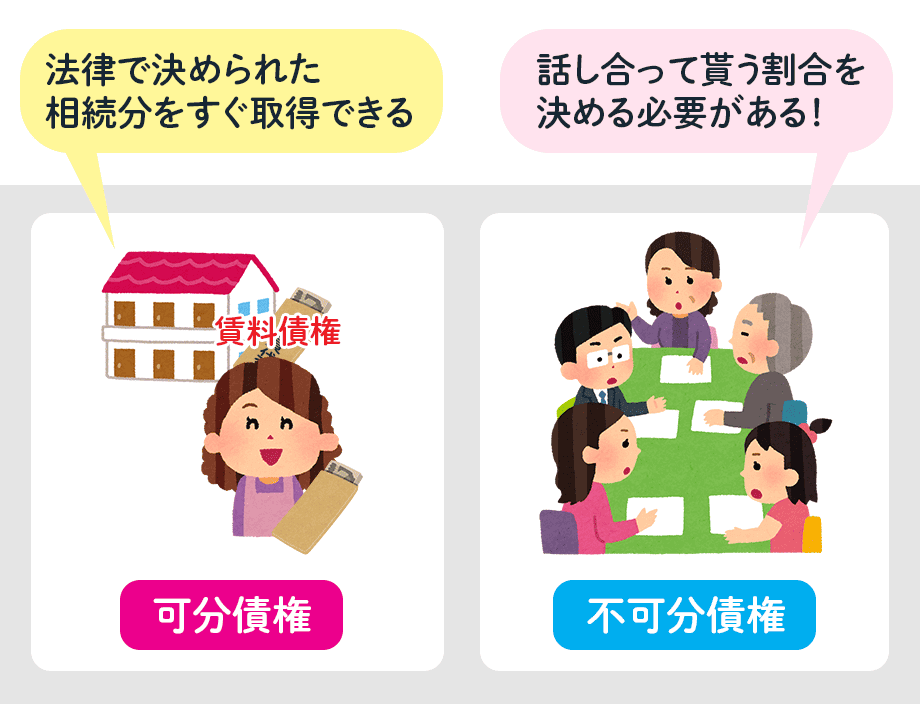

しかし、債権には遺産分割協議をせずに取得できる「可分債権」と、遺産分割協議が必要な「不可分債権」があります。債権の種類によって相続方法が変わるため、まずは対象の債権が可分債権なのか、不可分債権なのかを確認してください。

相続で言う可分債権とは、分割しても価値が変わらない債権のことで、金銭債権や同質の物品引渡請求権などが該当します。例えば、被相続人が100万円の貸付金債権を持っていた場合、相続人が被相続人の子ども2人のみなら、各相続人は50万円ずつの債権を取得します。相続人は自分の持分に応じて単独で権利を行使でき、債務者に対してそれぞれが請求可能です。

一方、不可分債権とはその性質上または契約上、分割できない債権のことです。例えば、特定の絵画や骨董品の引渡請求権が該当します。この場合、相続人全員が話し合って相続する割合を決定しなければならず、1人の相続人が単独で請求することはできません。

民法では債権の性質を考慮し、可分債権と不可分債権を以下のとおり分類しています。

| 可分債権 | 遺産分割協議をせず、法定相続分を取得できる ・貸付金 ・賃料債権 ・売掛金債権 ・損害賠償請求権 |

| 不可分債権 | 遺産分割協議で相続割合を決める必要がある ・預貯金債権 ・有価証券(株式、投資信託など)に係る債権 ・複数人で共同購入した自動車や別荘の請求権 |

可分債権であれば、原則として法定相続割合に応じた分割が可能です。複数の相続人がいる場合でも、遺産分割協議を待つことなく、法定相続分を単独で取得できます。

実は、被相続人の預貯金を引き出す権利=預貯金債権も不可分債権です。

従前の預貯金債権は可分債権で、遺産分割協議の対象外とされていました。そのため、以前は相続人同士の話し合いをする前でも、自身の法定相続分については相続開始と同時に預貯金を引き出すことが可能だったのです。

ところが、2016年の最高裁判決では「共同相続された預貯金債権は遺産分割の対象になる」という判断が下されました。この判例以降の預貯金債権は不可分債権として取り扱われるようになり、今では遺産分割協議前の単独請求ができません。

遺産分割協議前に預貯金を引き出したい場合は「相続預金の払戻し制度」を利用しましょう。払戻し制度を利用すれば、同一の金融機関において上限150万円まで単独で引き出すことが可能です。なお、制度の利用には被相続人の戸籍謄本など、金融機関所定の必要書類が必要です。

債権の相続における注意点は以下の3つです。

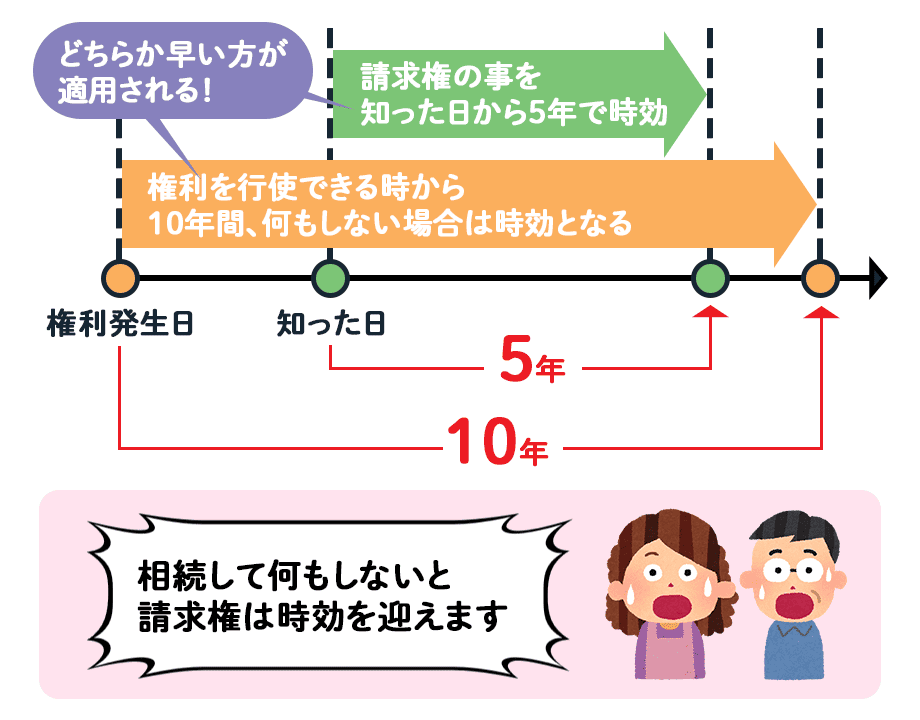

実は、債権は民放で消滅時効が規定されています。消滅時効とは、債権者が一定期間権利を行使しなければ請求権を失うというもの。2020年3月以前は債権の種類に応じて時効期間が異なりましたが、2020年4月以降は、原則として5年または10年の時効期間が設定されています。

| 債権の種類を問わず、原則として | 起算点 | 時効期間 |

| 債権の請求権があると知った時から | 5年間、何もしなければ時効 | |

| 権利を行使することができる時から | 10年間、何もしなければ時効 |

したがって、債権を相続した人は時効による権利消滅を防ぐため、請求という行為を起こす必要があります。請求行為があれば時効は中断し、時効期間はリセットされます。まずは内容証明郵便などを使い、債権を相続した旨や請求内容を債務者に通知しましょう。

可分債権は原則として法定相続分で分割しますが、相続人全員の合意があれば、代表者1人が引き継ぐ形で相続することも可能です。たとえば未回収の売掛金債権が10万円程度で分割するほどでもない、という場合には、代表者1人が引き継いだほうが効率的に進められることもあるでしょう。

相続人全員が合意すれば、柔軟に取得財産の割合を変更できます。

可分債権は原則として遺産分割協議不要ですが、遺言書で指定がある場合は別です。

正式な遺言書があり、被相続人によって可分債権の相続について指定がある場合は、法定相続分よりも遺言の内容が優先されます。相続が発生したら、まず遺言書を確認しましょう。

相続の対象になる債権は、「元本の価額」と「利息の価額」の合計金額を評価額とします。(財産評価基本通達204)

(計算式)

元本の価額 + 利息の価額 = 相続税評価額

| 元本の種類 | 元本や利息の確認方法 |

|---|---|

| 貸付金 | 金銭消費貸借契約書や借用証書、個人間のメールのやり取りなど |

| 賃料債権 | 賃貸借契約書など |

| 売掛金債権 | 被相続人が事業で使用していた帳簿・会計ソフトや請求書など |

| その他の未収入金など | 払い戻しや還付金は支払通知や通帳明細など |

債権と他の相続財産を含めた合計額が基礎控除額以上だった場合、相続税申告が必要です。債権を相続税申告書に書くとき、利用する帳票は第11表と付表4です。

なお、「細目」には貸付金や賃料債権など、債権の種類を記入してください。「財産の名称と所在場所」には、「個人への○○の貸付金」や「○○アパート未収家賃」など、具体的な名称を記入します。

詳細の記入方法はこちらのページでも解説しています。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

京都市在住。 金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。 金融・不動産・ビジネス領域の取材・執筆を中心に活動中。

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室