相続専門コラム

「相続税申告書ってどうやって作るんだろうか。書き方はこれで合っているかな?」

ご自身で申告書を作成しようと考えている方なら、記載する内容がどういった物なのか、自分で作成できるのか。気になる部分があると思います。相続税申告書の作り方、書き方、そして計算方法などは国税庁で予め決められているのでやり方に則って作ることが大切です。

このページでは相続税申告書の記載方法を記載例を添えて、はじめて相続税申告書を作成される方にもなるべく分かりやすく解説していきます。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

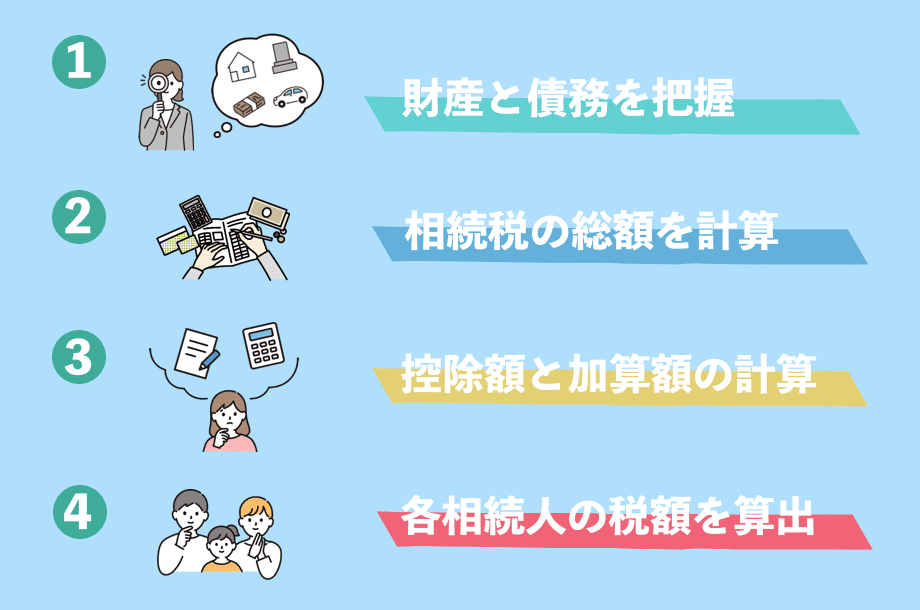

まずは計算書を作成する手順を把握しましょう。相続税申告書を記述する為には相続にかかってくる財産の金額、債務の金額が全て揃わなければなりません。

記載漏れがあったりすると追徴課税リスクが高まります。特に財産金額の記載部分に関しては何度か見直して記述内容に漏れや問題がないか確認しましょう。

ちなみに、無料ソフトを使えば直感的な操作でカンタンに相続税申告書の作成が出来ます。

しかも紙じゃないのでスマホやパソコンからいつでも立ち上げられて何度も記入し直すことが可能。説明の中に各項目の計算式を紹介していますが、これらも自動計算してくれます。

セキュリティ面も万全でヘンな営業電話などもありませんし私達は自ら提供する「AI相続」を胸を張っておすすめしますが、他のソフトなども比較した上でこういった補助ツールの導入を検討してみてはいかがでしょうか。

詳しくはこちら

→【元国税局職員に聞く】相続税申告の実態とセルフ申告という選択肢

→【最新一覧】自分で相続税申告書を作成できるソフトまとめ

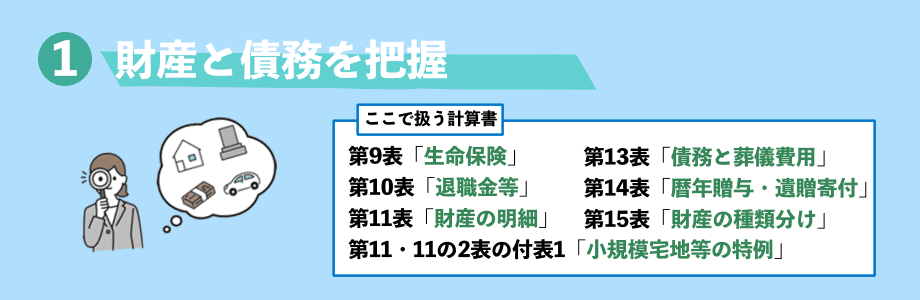

手始めに相続税申告書作成の為に、相続財産と被相続人が負っていた債務を把握します。

申告書自体は全部で大枠として15表に分類されており第1表というような番号が割り振られていますが第1表と第2表は相続税申告の相続税額を記述する用紙になるので、実際は計算した金額を最終的に記載するところです。

相続財産と負債の中身を記載するのは第9表から第15表まで。ここから始めていきましょう。

また、第9〜15表の中でも必ず作成しなければならない申告書と、そうでないものがあります。該当せず不要な申告書は作成しなくて大丈夫です。

必ず必要な申告書は冒頭に【必須】、条件に当てはまる場合に必要な物は【該当なら必要】と記載しています。

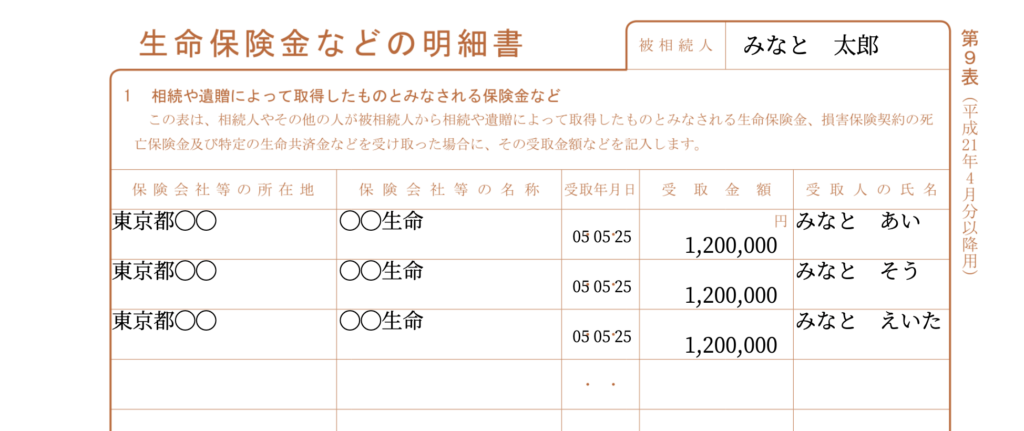

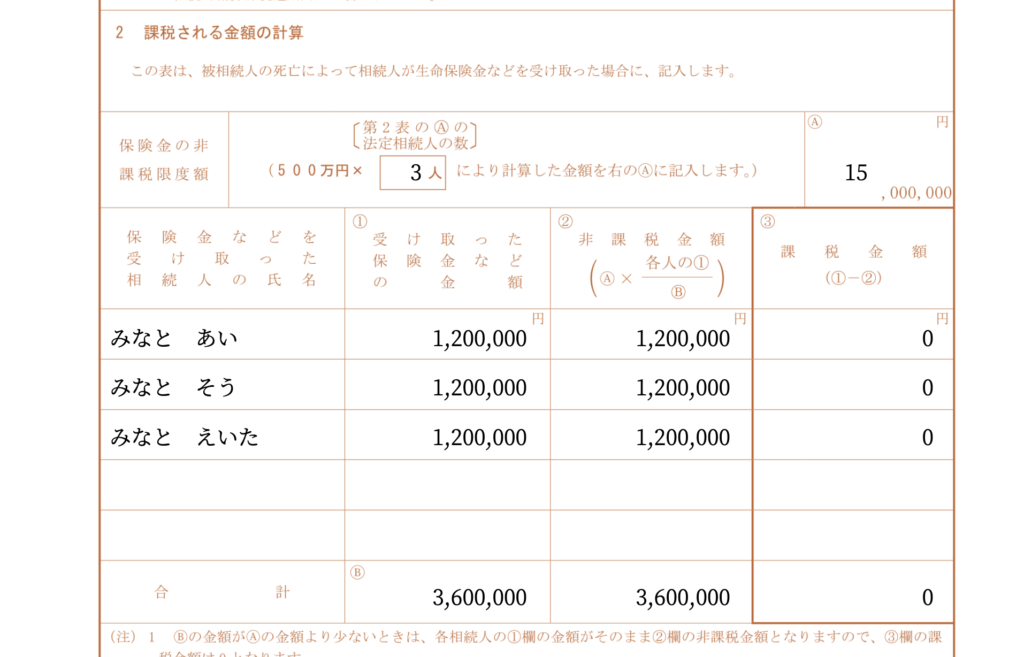

被相続人名義の死亡生命保険の支払いがあり、相続人が受取人だった場合は記載が必要です。

「保険会社等の所在地」、「保険会社等の名称」、「受取年月日」、「受取金額」、「受取人の氏名」を受け取った相続人全てを記載します。

下段は課税される金額の計算を行います。

ちなみに非課税枠が設定されており「500万円×法定相続人の数」と決められているためこれを差し引いた金額を算出して記入します。もし、非課税枠内に収まる場合は非該当になります。

—

第9表の詳しい記載方法はこちら

相続税申告書【第9表-生命保険金などの明細書】の記載方法

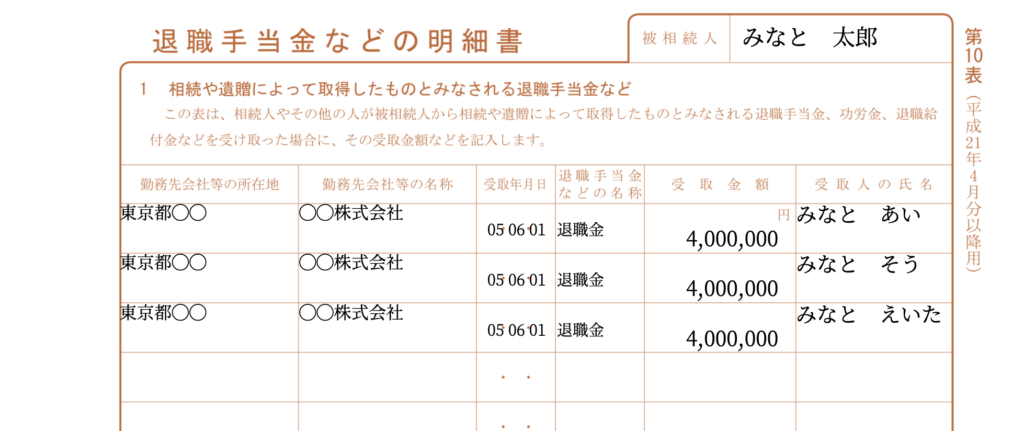

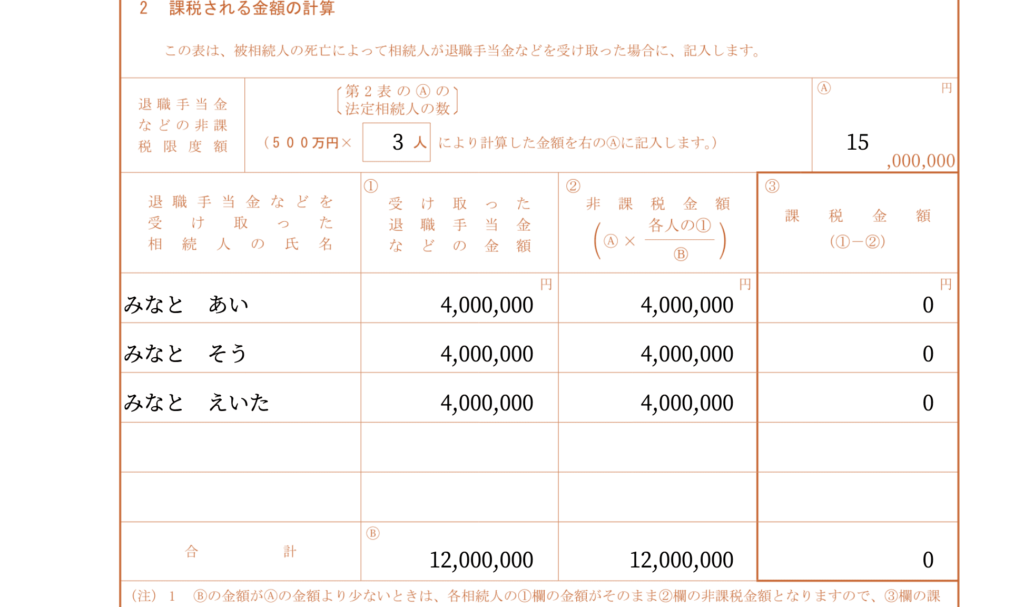

被相続人が会社にお勤めになっていた場合は退職金が出ることがあります。

被相続人の「勤務先会社等の所在地」、「勤務先会社等の名称」、「受取年月日」、「退職手当金などの名称」には退職金、その他にも退職給付金や功労金を受け取った場合も記載します。

「受取金額」と「受取人の氏名」を受け取った相続人全て漏れなく記述しましょう。

上記同様に退職手当金にも非課税枠「500万円×法定相続人の数」が設けられています。「退職手当金などの非課税限度額」の欄に記載し、課税金額にはこの金額を差し引いて記載します。

—

第10表の詳しい記載方法はこちら

相続税申告書【第10表-退職手当金などの明細書】の記載方法

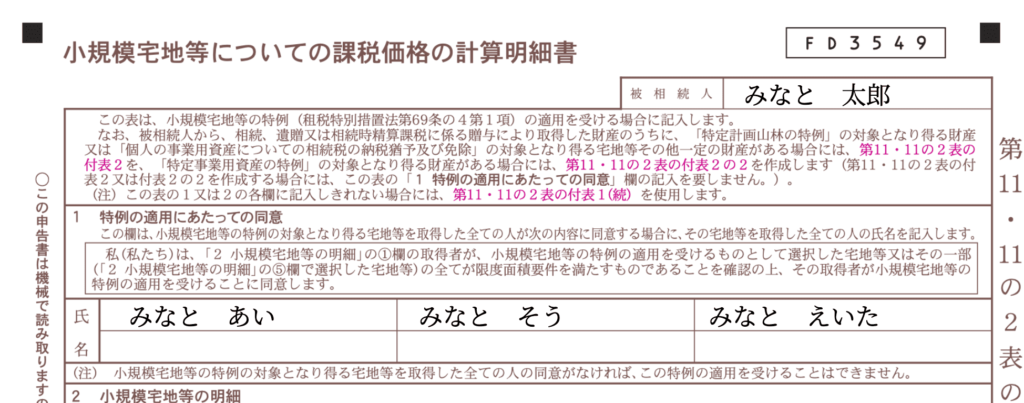

小規模宅地等の特例という言葉を聞いたことはあるかもしれません。

相続した土地の不動産評価額が減額される大きなものです。条件に該当した上でこの特例を受けるためには相続した土地の不動産評価額と計算後の金額をこの表に記載する必要があります。

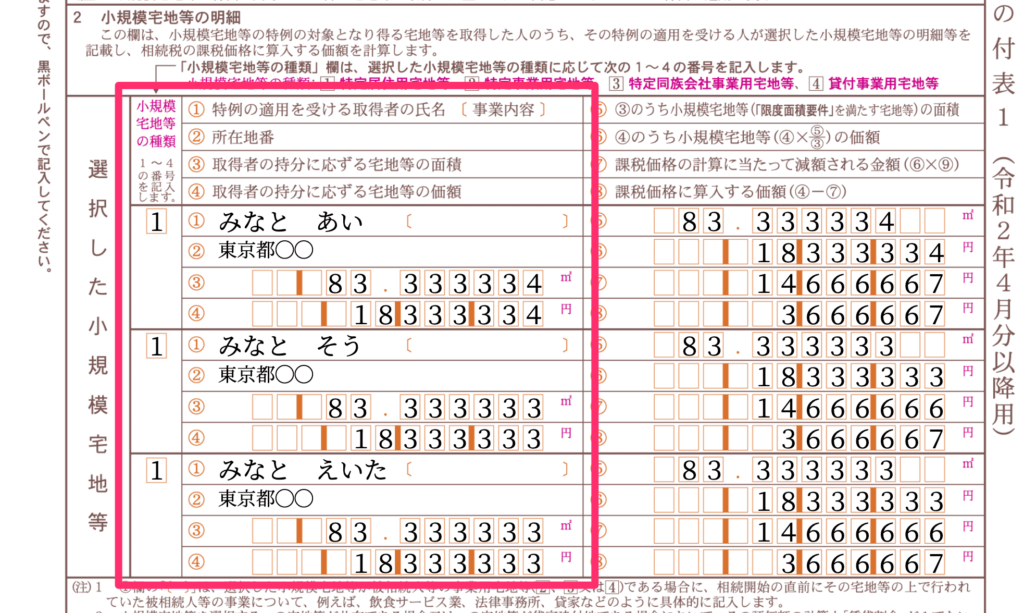

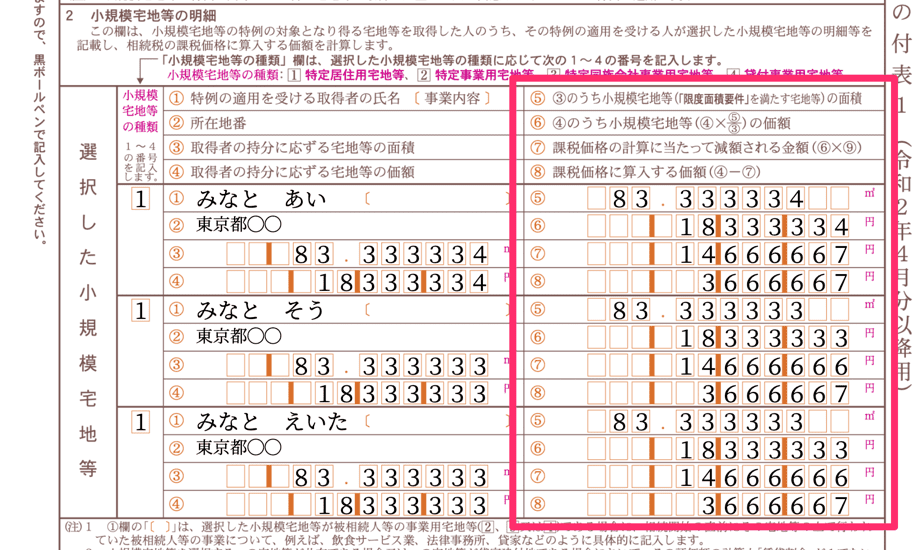

相続前の土地の所有者である、お亡くなりになった方のお名前を記名します。

この特例を受ける相続人”だけでなく”小規模宅地等の特例の対象となりうる土地を相続した全ての相続人の名前を記名します。相続人全てが同意している事を伝える為に記載する事になっています。

①特例の適用を受ける取得者の名前、②不動産の所在番地、③取得者の持ち分の中で特例を適用する土地面積、④取得者の持ち分の中で特例を適用する土地面積分の評価額をまず記述します。

なので、これを記載するには相続人の持ち分割合と土地の評価額が確定していなければなりません。また、特例は制限なく受けられるわけではなく「限度面積要件」が決まっています。「限度面積要件」については下記に記載しています。適用したい土地の面積が限度を超えていないか先に確認しましょう。

特例を受ける相続人の名前の記載横に事業内容の欄があります。

事業内容は下記に記載する「小規模宅地等の種類」の番号2,3を選択した場合は「相続開始前の事業」を記載します。4を選択した場合は「貸家」と記載をします。

小規模宅地等の種類 1.特定居住用宅地等:被相続人が居住に利用していた宅地 2.特定事業用宅地等:被相続人の個人事業に利用していた宅地 3.特定同族会社事業用宅地等:被相続人の経営していた法人へ貸付をしていた宅地 4.貸付事業用宅地等:被相続人が経営する賃貸物件へ利用していた宅地

小規模宅地等の種類は上記のとおりです。当てはまる条件に従って数字を入力します。

相続する土地の面積の事です。平方メートルで表示します。

相続する土地の面積分の価額です。

1000万円の土地を1/4分相続する場合250万円と記載します。

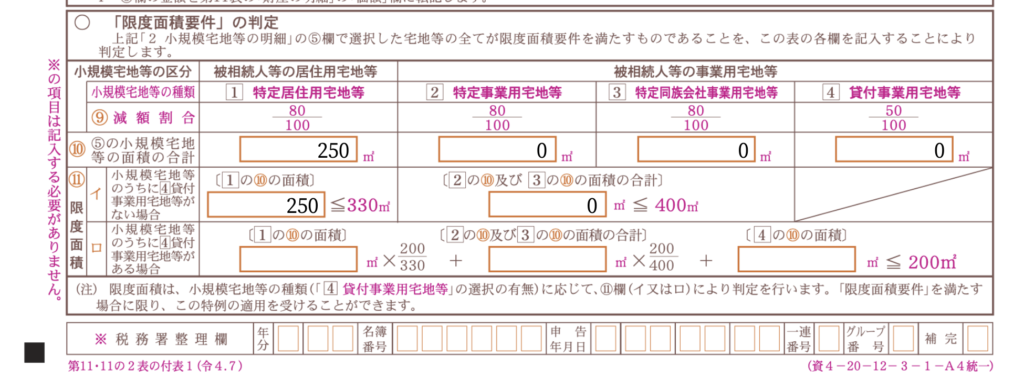

先に特例を受けられる土地の面積範囲を確認するために限度面積要件について確認します。「限度面積要件」については計算書の下段に書いてあります。

まずは先程も登場した小規模宅地等の種類番号を当てはめます。そして、見ての通り種類によって適用される限度面積要件に違いがあります。注意しましょう。

上記記載例は1番の「特定居住用宅地等」を想定したものです。

小規模宅地等の種類 1.特定居住用宅地等:被相続人が居住に利用していた宅地 2.特定事業用宅地等:被相続人の個人事業に利用していた宅地 3.特定同族会社事業用宅地等:被相続人の経営していた法人へ貸付をしていた宅地 4.貸付事業用宅地等:被相続人が経営する賃貸物件へ利用していた宅地

次に、今回特例の適用を受ける「土地面積の合計」を⑩に記載します。

最後に⑪に⑩で記載した面積をイ、ロの条件毎に限度面積以下となっているか確認します。超えてしまうと超えた分の面積は適用範囲外になってしまいますのでご注意を。

限度面積要件を確認したら、中段の右側で計算していきます。

限度面積要件で確認した「特例適用できる面積」の範囲内で、土地面積を記載します。

限度面積要件を満たす範囲の土地面積を⑤で求めました。これを③で割って適用出来る面積の「割合」を算出しています。

そして、④の価額を掛ける事で特例を受ける面積分の価額が計算できます。これを求め記載します。

小規模宅地等の特例で減額できる金額を計算します。

⑨は下段の「限度面積要件」にある減額割合のことです。

小規模宅地等の種類によって割合が変化し、貸付事業用宅地は50%減額、それ以外が80%減額となっています。

小規模宅地等の特例適用後に残っている金額を求めます。

—

第11・11の2表の付表1の詳しい記載方法はこちら

相続税申告書【第11・11の2表の付表1-小規模宅地等についての課税価格の計算明細書】の記載方法

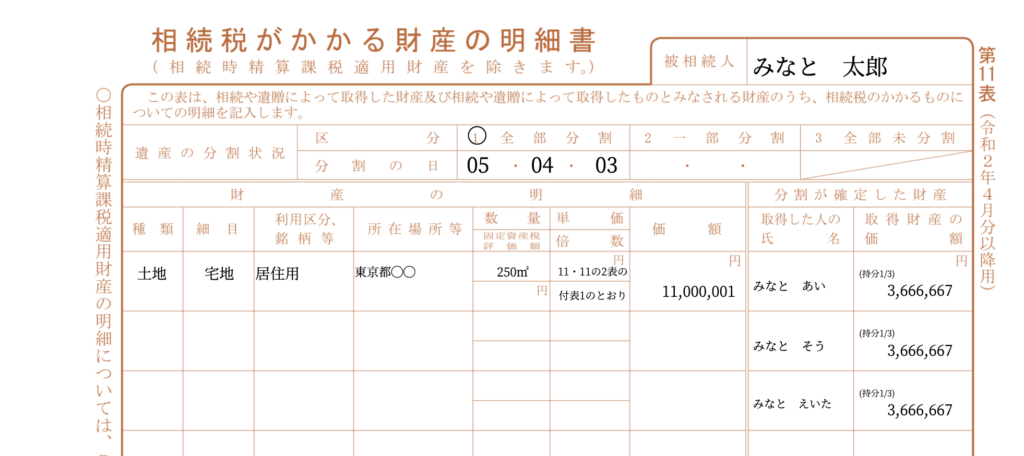

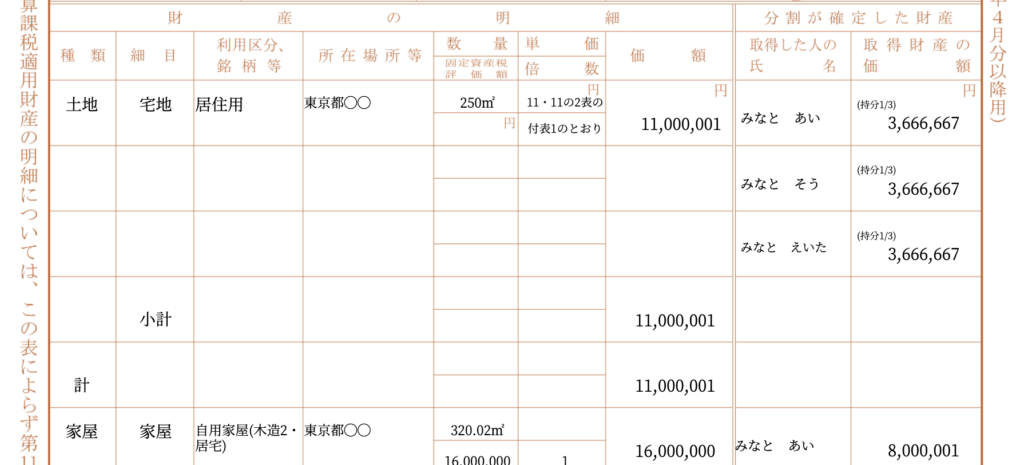

相続する財産のうち相続税が課税される項目を全て書き出して記載する表です。

この表では各相続人がそれぞれどの財産を相続するのかも明記します。

遺産の分割状況というのは、遺産分割協議(相続人同士の話し合い)で財産を分割し終えているかどうかの状況確認です。意味としては以下の通り。

1 全部分割 遺産分割協議により、すべての財産分割が完了している 2 一部分割 分割はしているが、一部未分割の財産がある 3 全部未分割 すべての財産の分割ができていない

当てはまる区分の番号に丸をつけ、分割の日は遺産分割協議が締結した日付を記載しましょう。

種類、細目、利用区分、銘柄等、所在場所等、数量、単価、価額、そして取得した人の氏名、取得財産の価額を記載します。

種類と細目、利用区分と銘柄については「国税庁|申告書第11表の取得した財産の種類、細目、利用区分、銘柄等の記載要領」について記載されているとおりの物を記載します。更に詳しい内容はこちらでもご説明させていただいてます。

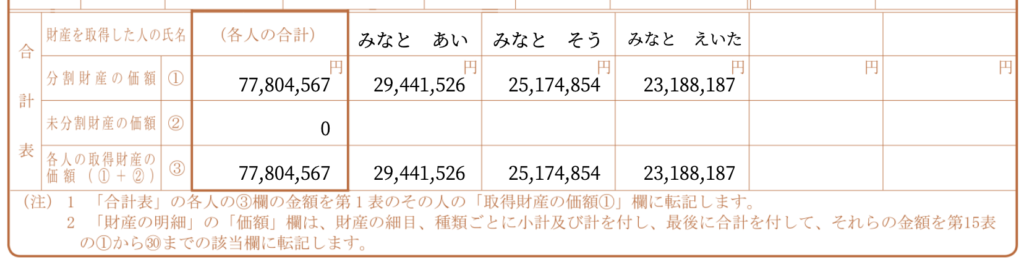

財産の明細で記入した金額の合計を記入する場所です。

(各人の合計)下には総合計金額を記入し、隣に相続人それぞれの氏名を記載した後に「①分割財産の価額」、「②未分割財産の価額」、そして「各人の取得財産の価額」として①と②の両方を足し合わせた金額を記入します。

未分割財産の価額は、暫定処置として「法定相続分の割合で算出」して記述します。

—

第11表の詳しい記載方法はこちら

相続税申告書【第11表-相続税がかかる財産の明細書】の記載方法

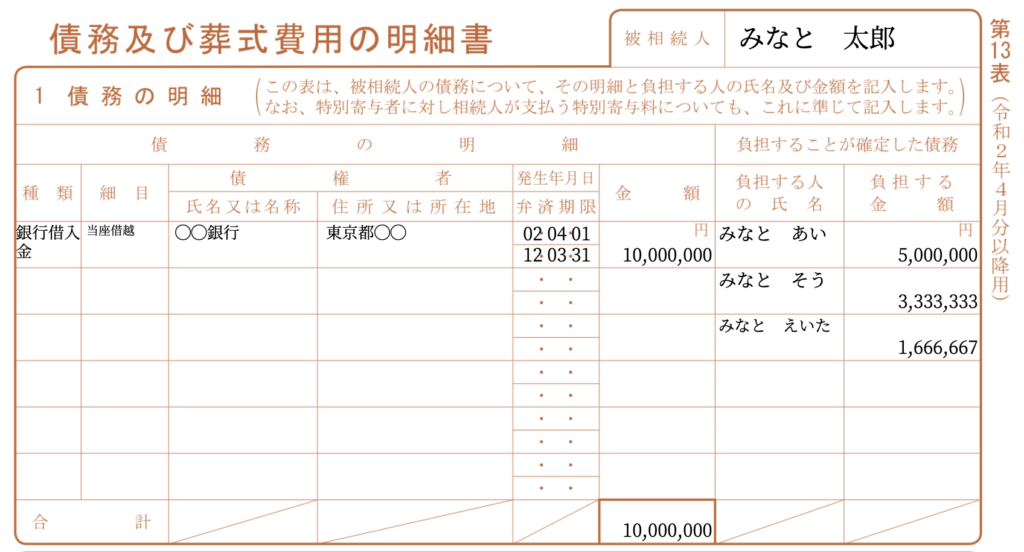

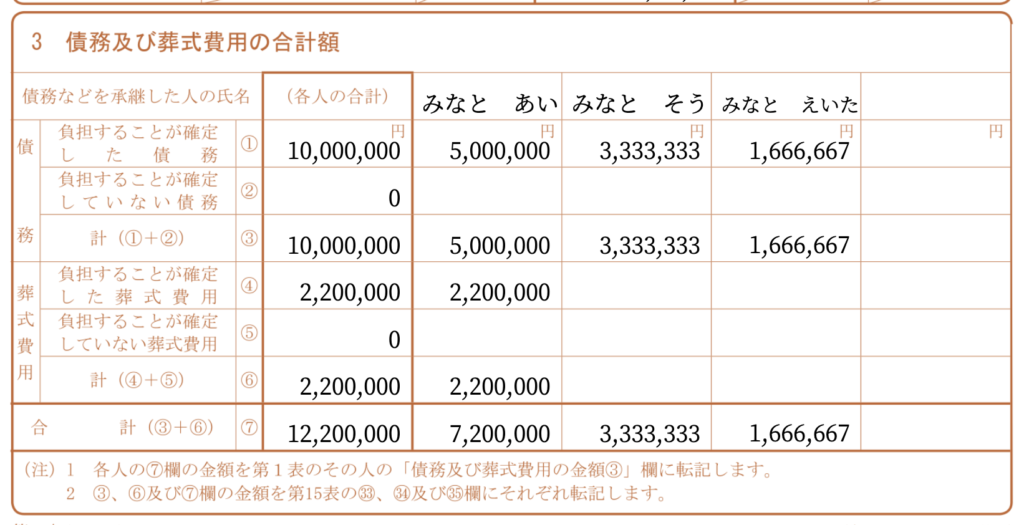

被相続人が生前に利用していた住宅ローン(団信を除く)、カーローン、そして銀行の債務残高などを含む全ての負債を洗い出します。

全ての債務残高を証明できる記載書類が手元に揃ったら、第13表に各項目と数字を記載していきます。葬式費用に関してもこちらに記載します。

財産と同様に種類と細目については「国税庁|申告書第11表の取得した財産の種類、細目、利用区分、銘柄等の記載要領」について記載されているとおりの物を記載します。

債権者欄は借入先の銀行名や支払うべきだった税金がある場合は市役所、税務署などの名前を記入します。発生年月日は債権が発生した年月日、そして弁済期限は支払期限日を記入しましょう。

最後に債務金額を記入し、負担する相続人の氏名と負担する金額をそれぞれ記述します。合計欄は全ての債務の合計金額を記入してください。

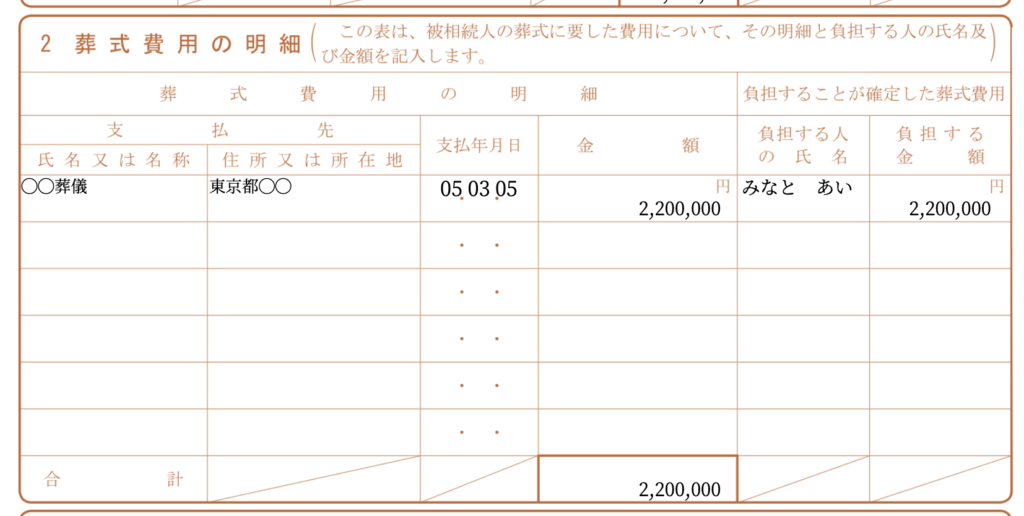

葬儀費用は記載すれば相続財産から控除を受けられます。

死亡診断書の発行代金や、葬儀の時のお布施代やお料理代なども含めることが可能なので記載しておきましょう。ただし含むことが出来ない費用もあります。葬式費用として計上できる一覧はこちらの記事で解説しています。

支払先にお寺などの名称と住所を記入し、支払日を入れます。支払った金額、そして負担する相続人の名前、負担する金額をそれぞれ記入します。合計欄も忘れずに入力しておきましょう。

更に細やかに解説している内容はこちらの記事もどうぞ。

被相続人の債務を継承する相続人の名前を記述し、負担したことが確定した債務の金額、確定していない債務の金額を記入していきます。

(各人の合計)下には債務、葬式費用の合計金額、そして負担する相続人の名前の下には各人の負担金額をそれぞれ入れていきます。

—

第13表の詳しい記載方法はこちら

相続税申告書【第13表-債務及び葬式費用の明細書】の記載方法

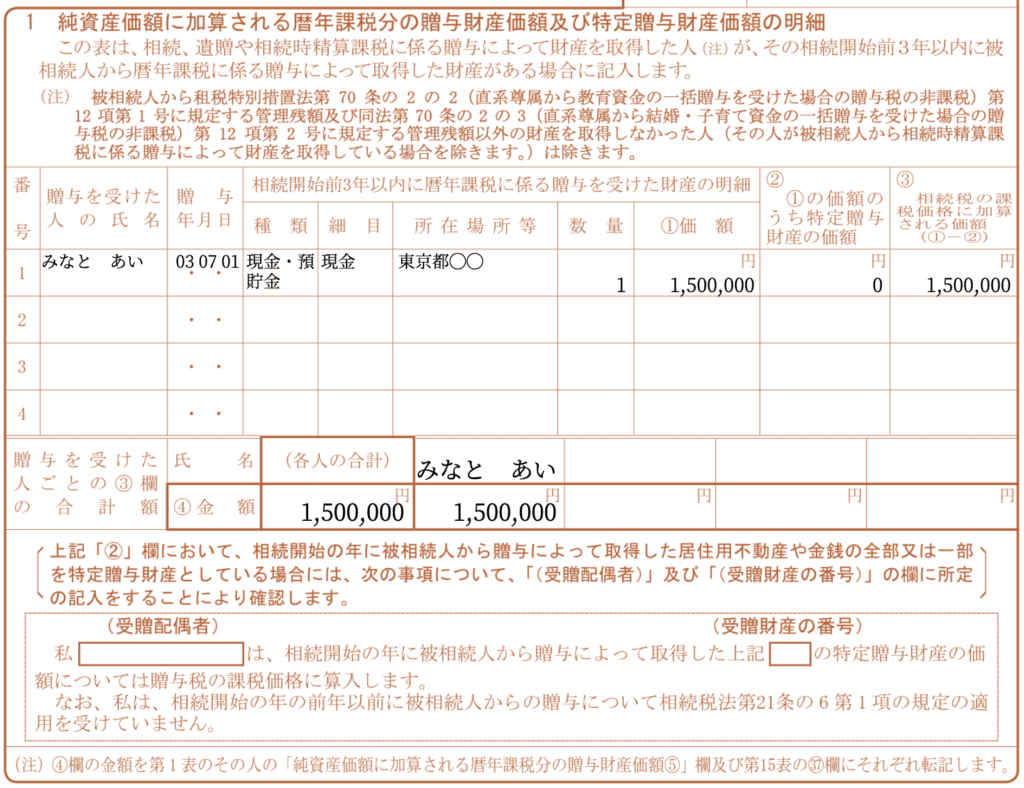

相続発生日から3年以内に被相続人より受けた贈与がある場合、法人へ遺贈した財産、公益法人への寄附した相続財産がある場合に記載が必要です。

贈与を受けた人の名前、贈与された日付、そして種類と細目については「国税庁|申告書第11表の取得した財産の種類、細目、利用区分、銘柄等の記載要領」を参考に記載します。

所在地、数量、①価額、①の価額のうち、特定贈与財産の価額を入力し、最後に贈与税の課税価額に加算される価額を計算します。

婚姻関係が20年以上の配偶者間で居住用不動産又は居住用不動産を購入するための資金の贈与のことを言います。

—

第14表の詳しい記載方法はこちら

相続税申告書【第14表-暦年贈与財産、法人への遺贈、公益団体へ寄付した相続財産の明細書】の記載方法

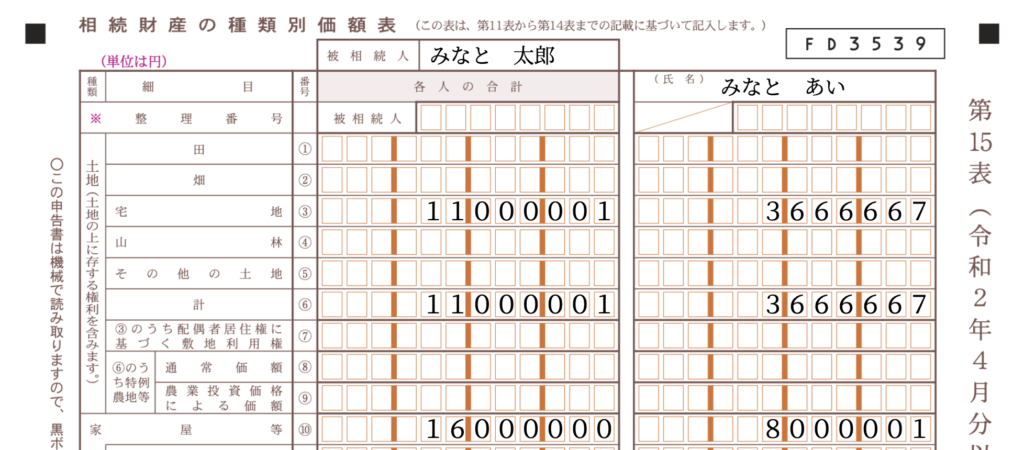

第11〜14表までに記載した内容をこの表で一覧にまとめます。

—

第15表の詳しい記載方法はこちら

相続税申告書【第15表-相続財産の種類別価額表】の記載方法

財産、債務ともに記載漏れがあると税務調査を行われる可能性があります。

預貯金は残高証明書を銀行で発行してからでないと分かりませんので、早めに手配します。およそ申請してから2週間から1ヶ月ほどかかる場合が多いです。10ヶ月の申告期限を意識して、余裕を持って取得する必要があります。

また、出来上がった申告書の計算が間違っていても指摘されてしまいます。作成を終えても気を抜かずもう一度確認しましょう。

土地の場合、明らかに評価額が分かりやすい(正方形の土地で特例を受ける余地がないなど)状況ならご自身で路線価などを調べて計算するという方法は選択肢として良いと思います。

ただし、不適切に安い金額を計上すると指摘される可能性が高く、また元々の土地の評価額が大きい場合は適切に評価額の減額適用できるかどうかで1000万円単位で評価額が変わってしまう事もあるためトータルで支払う金額を下げるためにも税理士に依頼される方が安全かもしれません。

金庫に入っていた現金や金品類も当然相続税の対象です。これらの記載漏れは追徴課税リスクが高いので気をつけなければなりません。忘れず記載しましょう。

見過ごしがちなのが地金や宝石等装飾品類です。金の仏具なども実は相続財産に含まれてしまいます。追徴課税リスクが案外こういう場所にあるのでしっかりとチェックしておく方が良いですね。

→金・純金・地金を申告しないと追徴課税!金の種類と相続税評価方法

第9〜15表まででまとめた相続財産、並びに相続債務の合計が算出できたら、次に第1表と第2表に記載していきます。

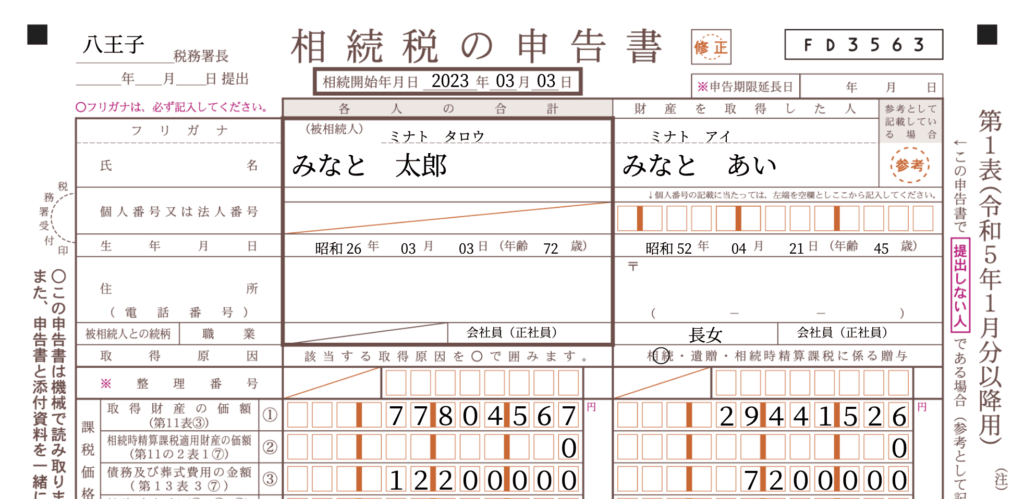

第1表、これが相続税申告の際のメイン。申告書の要です。

各相続人の相続税額は控除額なども勘案して「最後」に計算するのでまずは被相続人のみの総額だけを計算しましょう。

項目を見ると例えば「取得財産の価額(第11表③)」のようにカッコ書きでどの表の数字を当てはめればいいか記載されていますので第11表と第13表、第14表1で算出した内容をそのまま記載します。

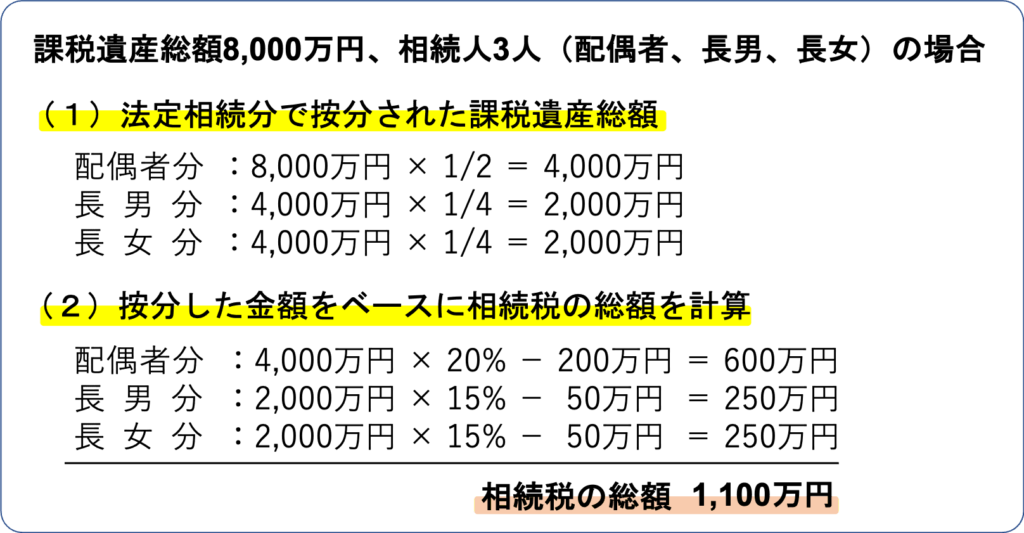

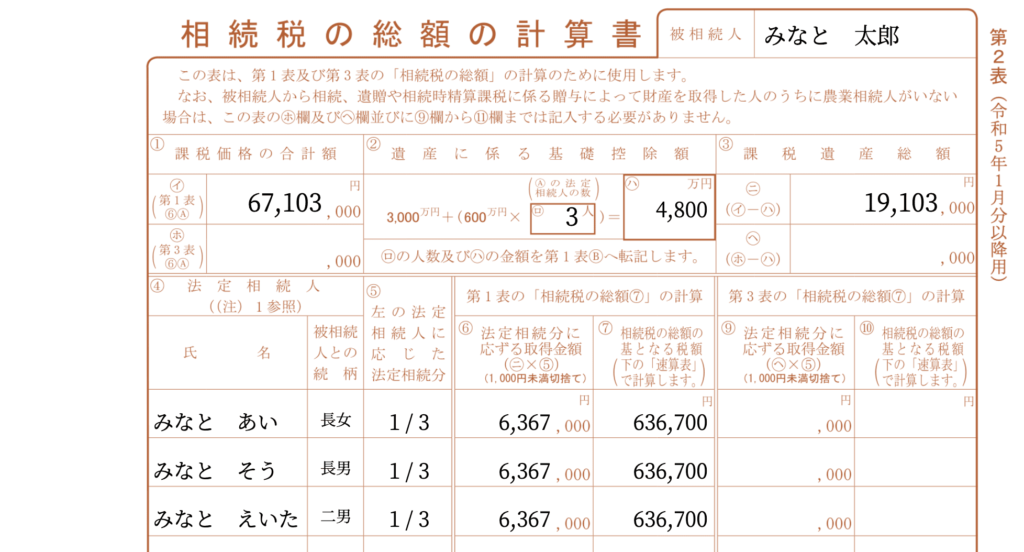

法定相続人の数、そしてそれに応じた基礎控除額を算出し記述します。相続税の基礎控除額の計算は「3000万円+600万円×法定相続人の数」です。上記記載例の場合は3人ですので、3000万円+1800万円で4800万円となります。

相続税の総額⑦は相続税の速算表に沿って計算します。算出税額⑨も被相続人の欄は総額を記載すればいいので同じ値を入れてください。

—

第1表の詳しい記載方法はこちら

相続税申告書【第1表-相続税の申告書】の記載方法

こちらは法定相続人それぞれに適用される相続税の総額計算になります。注意点としては、まだ控除額を差し引いたものではありません。

各相続人の氏名と被相続人との続柄を書いて、法定相続分の割合を記載します。後は項目の記載通りに法定相続分に応ずる取得金額を計算し記入します。

計算には国税庁が掲載している「相続税の速算表」を使います。具体的な内容についてはこちらの記事をどうぞ。

—

法定相続人の範囲についてはこちら

相続税の基本|法定相続人の範囲と優先順位について

第2表の詳しい記載方法はこちら

相続税申告書【第2表-相続税の総額の計算書】の記載方法

農地等の相続があり、納税猶予の適用を受ける場合に必要になります。

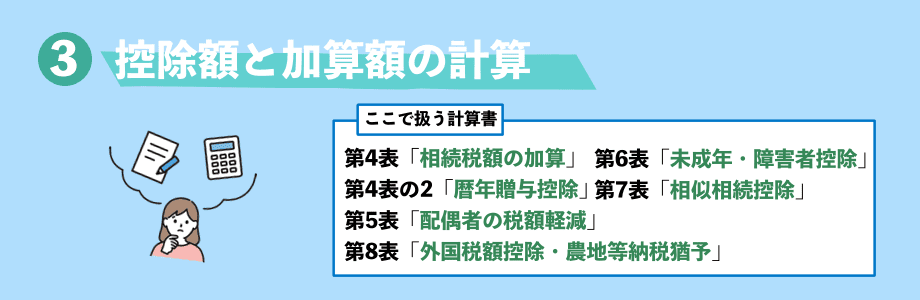

相続財産・債務の総額を計算して第1表と第2表へ記入したら、ここから控除の適用を受けられる項目の洗い出しが始まります。第4表から第8表が対象となる申告書です。

相続人の中でも「配偶者」と「被相続人から見て一親等の血族」に当てはまらない人がいる場合、対象者は相続税額が2割加算となり申告が必要です。

つまり、以下の方は該当しません。

上記以外の二親等(兄弟姉妹、祖父母、孫)や三親等(叔父叔母、甥姪)の方、または遺言によって相続人となる方がいるなら記入します。

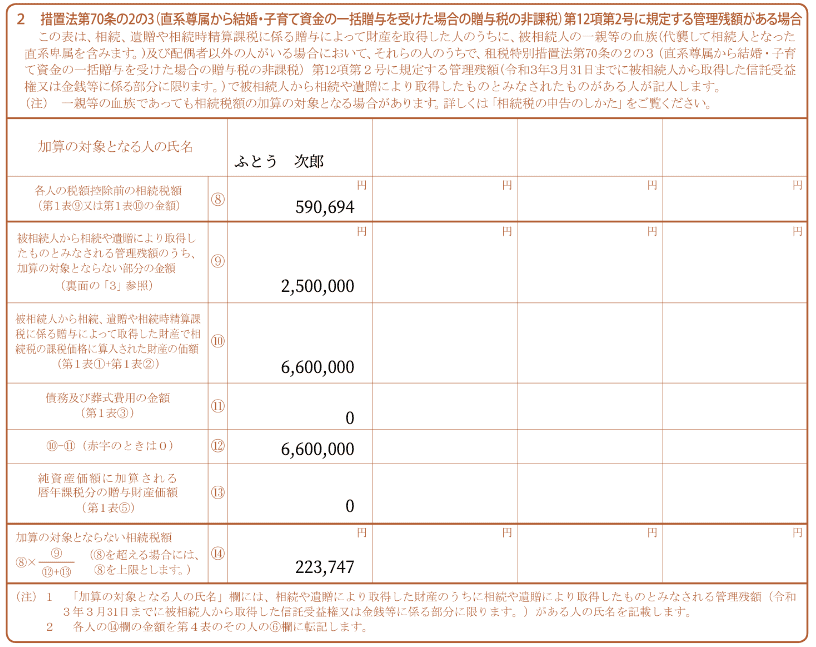

また、教育資金の一括贈与や結婚・子育て資金の一括贈与を受けた場合の管理残額がある場合、第4表の付表を作成する必要があります。

記載場所や計算式などはこちらの記事で詳しくお伝えしています。

—

第4表の詳しい記載方法はこちら

相続税申告書【第4表-相続税額の加算金額の計算書】の記載方法

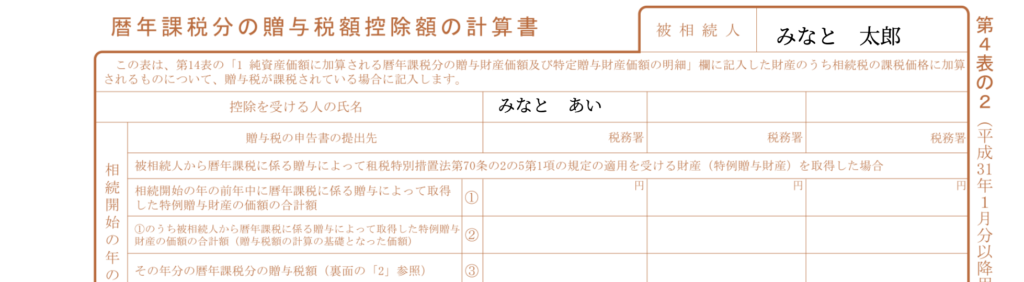

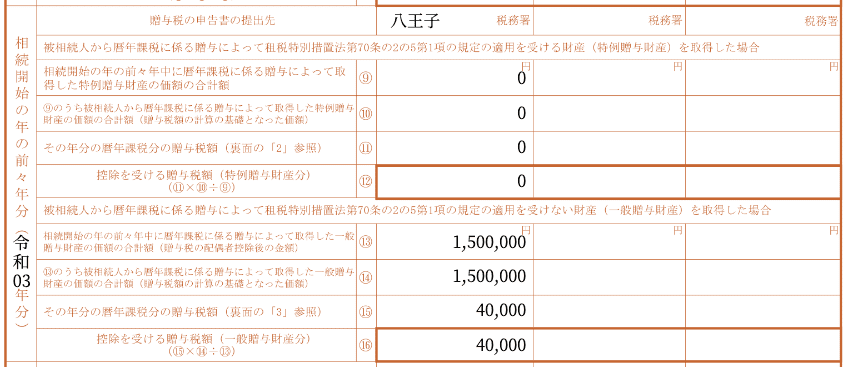

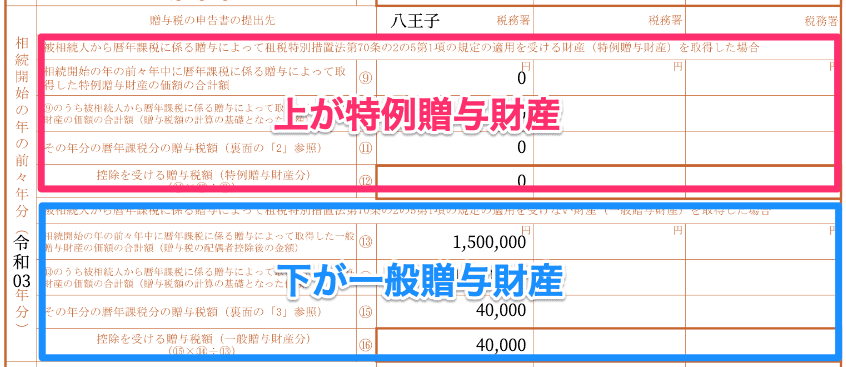

被相続人が亡くなった日より前の3年以内に相続人へ贈与がある場合は必要になります。

まずは贈与税額控除を受ける人の名前を記載します。そして、この申告書の提出先の税務署名も記入します。

1年毎に記載箇所が分かれており、相続開始の年の前年分、前々年分、そして前々々年分の項目があります。贈与を受けた年へ記載します。

年ごとに分かれている中に、更に「特例贈与財産」と「一般贈与財産」の2つ記載する場所が分かれています。どちらに該当するのか、先に確認しましょう。

特例贈与財産とは:

系尊属(祖父母、父母など)から18歳以上の人(子供、孫など)に贈与した財産のこと

一般贈与財産とは:

特例贈与財産の要件を満たさない贈与財産のこと

更に詳しい解説についてはこちら

具体的な記入項目と計算についてはこちらで解説しています。

—

第4表の2の詳しい記載方法はこちら

相続税申告書【第4表の2-暦年課税分の贈与税額控除額の計算書】の記載方法

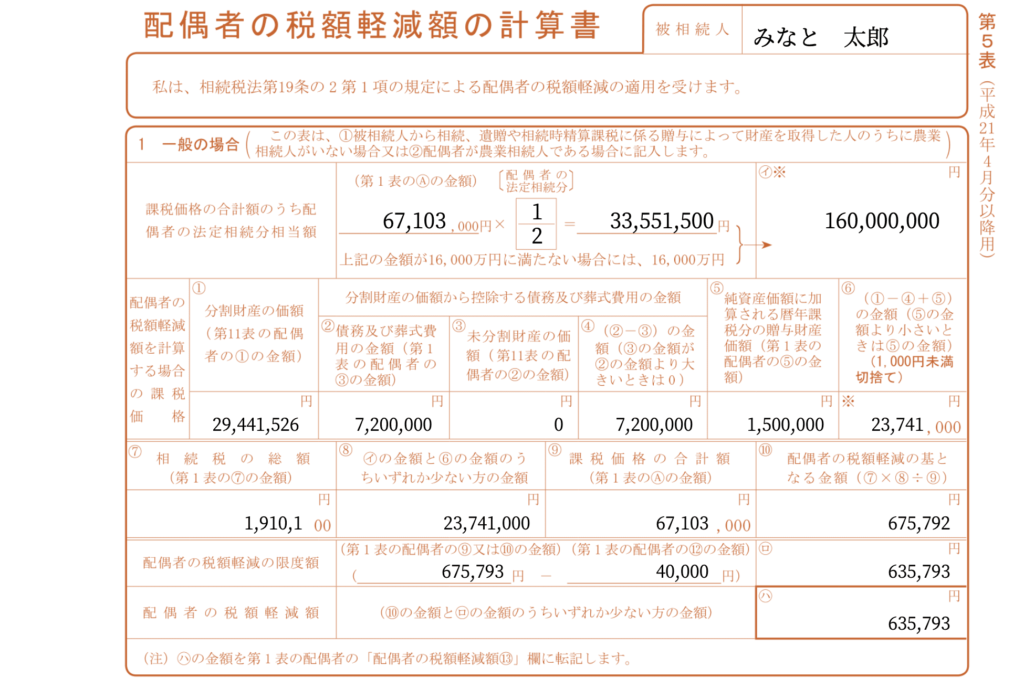

被相続人の配偶者は税額軽減の控除を受ける為に必要です。控除額も大きいため、受けられる場合は必ず作成しておきましょう。

—

第5表の詳しい記載方法はこちら

相続税申告書【第5表-配偶者の税額軽減額の計算書】の記載方法

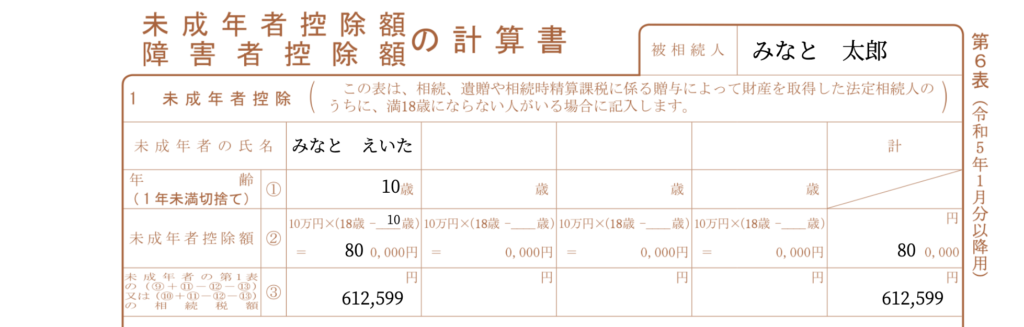

未成年者の方、一般障害者の方、特別障害者に対しての控除制度が設けられています。対象者の場合は必要です。

—

第6表-未成年者控除額の詳しい記載方法はこちら

相続税申告書【第6表-未成年者控除額の計算書】の記載方法

第6表-障害者控除額の詳しい記載方法はこちら

相続税申告書【第6表-障害者控除額の計算書】の記載方法

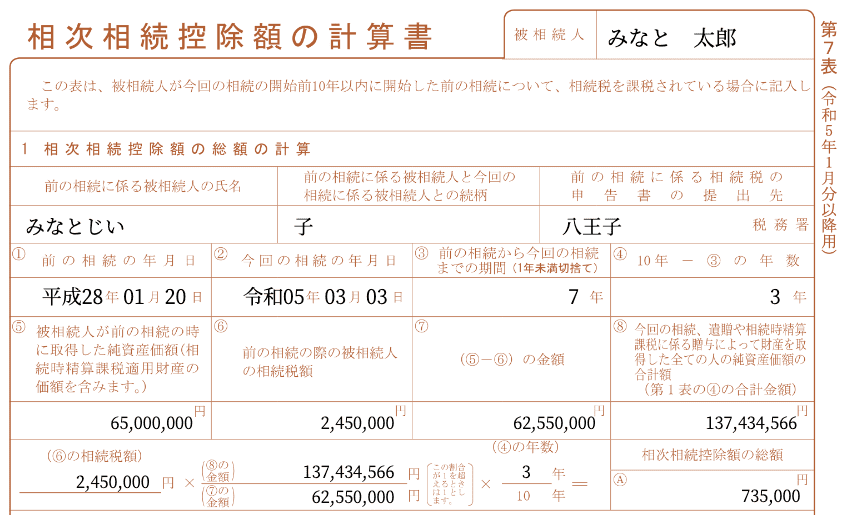

この相続以外で過去10年以内に別の相続が発生していて、相次相続控除の適用を受ける場合に必要です。

—

第7表の詳しい記載方法はこちら

相続税申告書【第7表-配偶者の税額軽減額の計算書】の記載方法

相続財産の中で日本の相続課税される対象が海外に存在する場合に記入が必要です。

農地等納税猶予税額の欄には農業相続人に該当する金額を記入してください。

—

第8表の詳しい記載方法はこちら

相続税申告書【第8表-外国税額控除額の計算書】の記載方法

控除と納税猶予を活用する場合、第8の8表が必要になります。内容は今まで記載してきた控除と納税猶予の金額を転記し、合計金額をまとめるものです。

—

第8の8表の詳しい記載方法はこちら

相続税申告書【第8の8表-税額控除額および納税猶予税額の内訳書】の記載方法

「②相続税の総額を計算」の項目で総額計算は完了しているはずなので、次は相続人毎の相続税額を算出していきましょう。

用紙真ん中あたりにある「各人の算出税額の計算」を確認します。

まずは各相続人にかかる相続税の割合「あん分割合」を計算します。

計算式:被相続人の課税価格÷各相続人の課税価格=各相続人のあん分割合

次に各相続人の算出税額を計算します。

計算式:被相続人の相続税の総額×各相続人のあん分割合=各相続人の算出税額

各相続人の算出税額まで計算ができたら、控除の値なども同様に記載して仕上げていきます。

—

第1表の詳しい記載方法はこちら

相続税申告書【第1表-相続税の申告書】の記載方法

相続税申告書の中でも、よく使われる物は以下のとおりです。各タイトルは詳しい書き方へのリンクになっています。

必ず必要になる申告書は【必須】、条件に当てはまる場合に必要な申告書は【条件】としています。

| 必要可否 | 名称/説明 |

|---|---|

| 【必須】 | 【第1表 相続税の申告書】 相続申告書のメイン |

| 【必須】 | 【第2表 相続税の総額の計算書】 各相続人の算出額を記載 |

| 【条件】 | 【第3表 財産を取得した人の内に農業相続人がいる場合の各人の算出税額の計算書】 農地等の相続があり、納税猶予の適用を受ける必要がある時に必要 |

| 【条件】 | 【第4表 相続税額の加算金額の計算書】 相続税の2割加算になる対象者がいる場合に必要 |

| 【条件】 | 【第4表の2 暦年課税分の贈与税額控除の計算書】 被相続人が亡くなった日より前の3年以内に贈与がある場合に必要 |

| 【条件】 | 【第5表 配偶者の税額軽減学の計算書】 配偶者が税額軽減を受ける場合に必要 |

| 【条件】 | 【第6表 未成年者控除額・障害者控除額の計算書】 未成年者、一般障害者、特別障害者が控除を受ける場合に必要 |

| 【条件】 | 【第7表 相次相続控除額の計算書】 過去10年以内に別の相続が発生していて相次相続控除の適用を受ける場合に必要 |

| 【条件】 | 【第8表 外国税額控除額・農地等納税猶予税額の計算書】 相続財産の中に日本以外の国に財産が存在し課税対象となる場合に必要 |

| 【条件】 | 【第8の8表 税額控除額および納税猶予税額の内訳書】 各控除と各納税猶予の算出額を転記し合計を計算するために必要 |

| 【条件】 | 【第9表 生命保険などの明細書】 死亡保険金を受け取った場合に必要 |

| 【条件】 | 【第10表 退職金などの明細書】 死亡退職金がある場合に必要 |

| 【必須】 | 【第11表 相続税が係る財産の明細書(相続時精算課税適用財産除外)】 相続や遺贈で取得した財産のうち、相続税がかかるものを記載する明細書 |

| 【条件】 | 【第11表の2表 相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書】 相続時精算課税の適用を受けている場合の贈与財産の明細と贈与税額控除の計算書 |

| 【条件】 | 【第11・11の2表の付表1 小規模宅地等、特定計画山林または特定事業用資産についての課税価格の計算明細書】 小規模宅地等の特例の適用を受けている場合の計算明細書 |

| 【条件】 | 【第12表 農地等についての納税猶予の適用を受ける特例農地等の明細書】 農地等の納税猶予を受ける場合の対象となる農地等の明細書 |

| 【必須】 | 【第13表 債務及び葬式費用の明細書】 借金やローンの残債、葬式にかかった費用の明細書 |

| 【条件】 | 【第14表 暦年贈与財産、法人への遺贈、公益団体へ寄付した相続財産の明細書】 生前贈与のうち、法人や公益法人に遺贈、寄付した相続財産がある場合に記入する明細書 |

| 【必須】 | 【第15表 相続財産の種類別価額表】 第11〜14までの財産と債務を種類別に集計 |

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室