相続専門コラム

相続税申告書は相続税評価の難しい財産がなければご自身でも作成ができます。自分で済ますことができれば税理士へ依頼するコストをかけず、多くの財産を残すことができます。また、相続について家族と向き合うきっかけにもなります。

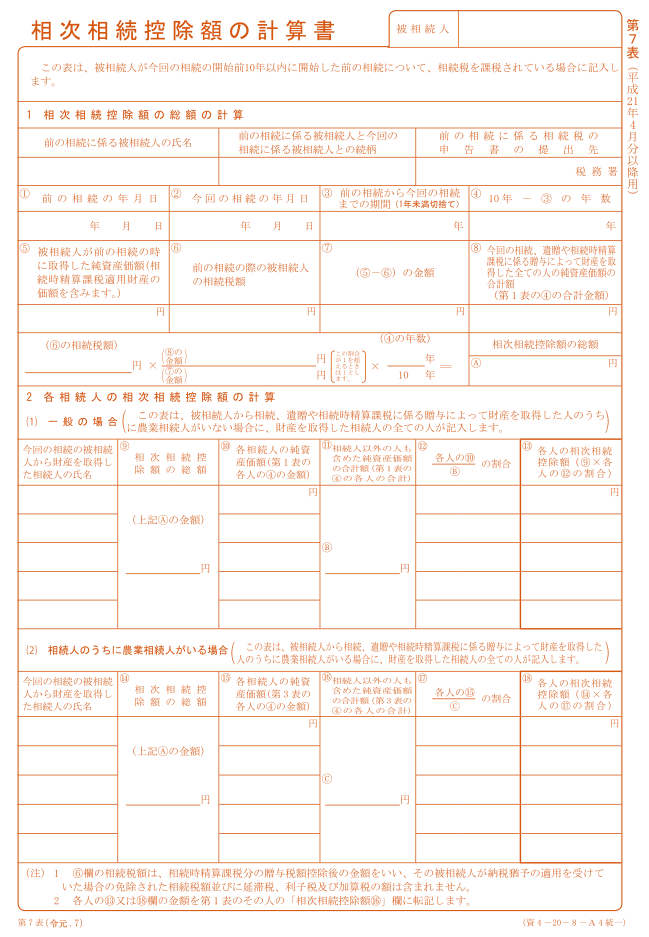

ここでは、相続税申告書の第7表 相次相続控除額の計算書の記載方法を解説します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

相次相続控除額の計算書は被相続人(亡くなった方)が、今回の相続発生する10年前以内に相続を経験しており、相続税の納税している場合に記載をします。例えば、父親が亡くなった3年後に母親が亡くなった場合があてはまります。

前回の被相続人の氏名を記載します。

前回の被相続人と今回の被相続人との続柄を記載します。

前回の相続発生日を記載します。

今回の相続発生日を記載します。

前回の相続発生日から今回の相続発生日までの期間を計算し、記載します。

1年未満は切り捨てしてください。

10年から③欄の年数を差し引いた年数を記載します。

前回の相続で今回の被相続人が引き継いだ相続財産の合計額を記載します。

前回の相続で今回の被相続人が納税した金額を記載します。

⑤欄の金額から⑥欄の金額を差し引いた学を記載します。

第1表④欄の合計額を記載します。

下記の計算式を埋めるよう数字を記載し、その計算結果をA欄に記載します。

【計算式】 ⑥欄の相続税 ×(⑧欄の金額 ÷ ⑦欄の金額)× ④欄の年数 ÷ 10年

今回の相続人の氏名を記載します。

(相続放棄や相続権を失った人を除く)

上記A欄の金額を転記します。

相続人それぞれの「第1表④欄」の金額を転記します。

相続人それぞれの「第1表④欄」の合計額を記載します。

各相続人の純資産価額に対する全体の純資産価額合計額の割合を記載します。

下記、計算式の結果数値を記載します。ここの金額を「第1表の各人の⑯欄」へ転記します。

【計算式】

⑨欄 × それぞれの⑫欄

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

相続財産の評価方法はもちろん、これまでの専門家とは違った考え方で相続に関する情報を誠実かつ、わかりやすく発信していきます。 自分で相続税申告書ができる「AI相続」を開発・運営しています。