相続専門コラム

相続税申告書は相続税評価の難しい財産がなければご自身でも作成ができます。自分で申告できれば税理士へ依頼するコストを下げられ、多くの財産を残すことができます。また、相続について家族と向き合うきっかけにもなります。

今回は3年以内の暦年贈与控除にあたる、相続税申告書の第4表の2-暦年課税分の贈与税額控除額の計算書の記載方法を解説していきます。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

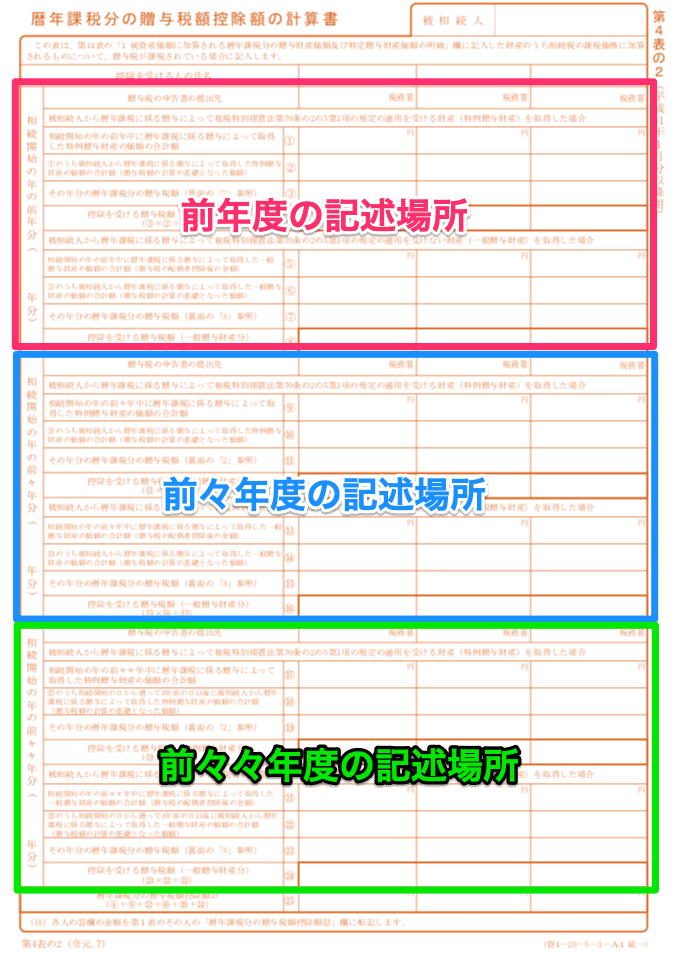

この帳票は第14表―純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額の明細書」に記載した財産のうち贈与税が課税されている場合に記載をします。

第14表は主に相続開始前3年以内に被相続人から暦年贈与によって贈与された財産がある場合に記載をします。

参考

国税庁|贈与財産の加算と税額控除(暦年課税)

国税庁|贈与税の計算と税率(暦年課税)

記載する箇所は年度ごとで分かれています。まずは( 年分)の部分に全ての年度を記入します。そして、贈与があった年度に金額を記載していきます。

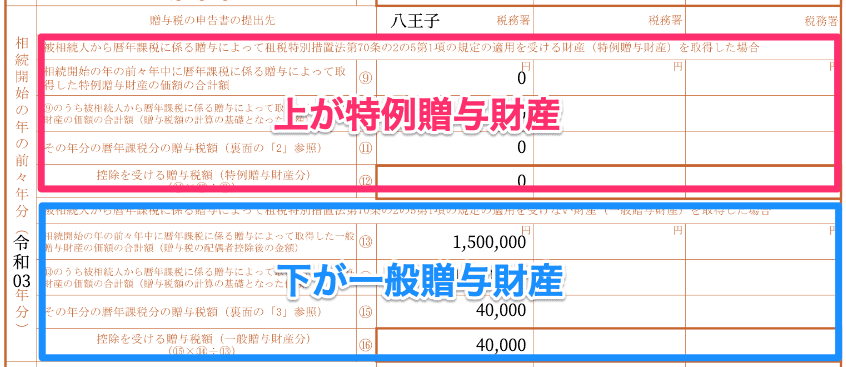

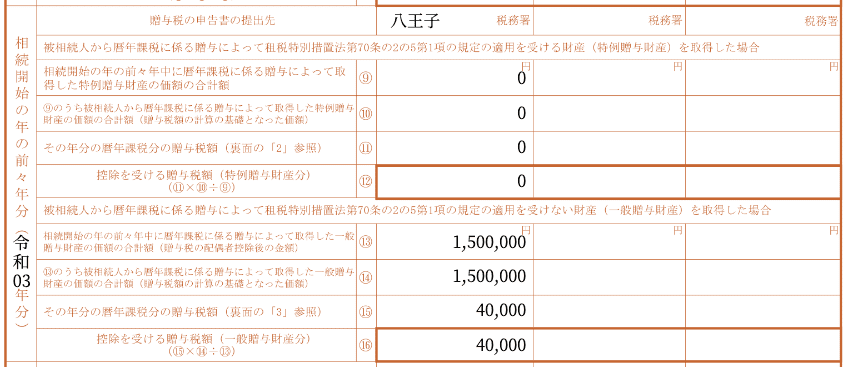

一般贈与財産とは: 特例贈与財産の要件を満たさない贈与財産のこと 特例贈与財産とは: 直系尊属(祖父母、父母など)から20歳以上の人(子供、孫など)に贈与した財産のこと 更に詳しい解説についてはこちら

一般贈与財産と特例贈与財産を記述する箇所があります。該当する贈与財産を記述しましょう。

上記記載例は一般贈与財産を受けた場合の内容となっています。

贈与税控除を受ける相続人の氏名を記載します。

贈与税申告書を提出した税務署名を記載します。

相続開始の前年、前々年、前々々年中に「被相続人、被相続人以外」から受け取った特例贈与財産の金額を記載します。

相続開始の前年、前々年、前々々年中に「被相続人」から受け取った特例贈与財産の金額を記載します。

相続開始の前年、前々年、前々々年中に支払った贈与税額を記載します。

次の計算式に基づいて特例贈与財産分の控除額を計算し、記載します。

ー計算式ー ④の計算式:③×②÷① ⑫の計算式:⑪×⑩÷⑨ ⑳の計算式:⑲×⑱÷⑰

相続開始の前年、前々年、前々々年中に被相続人と被相続人以外から受け取った一般贈与財産の金額を記載します。

相続開始の前年、前々年、前々々年に被相続人から受け取った一般贈与財産の金額を記載します。

相続開始の前年、前々年、前々々年に支払った贈与税額を記載します。

次の計算式に基づいて一般贈与財産分の控除額を計算し、記載します。

ー計算式ー ⑥の計算式:⑦×⑥÷⑤ ⑯の計算式:⑮×⑭÷⑬ ㉔の計算式:㉓×㉒÷㉑

贈与税額控除額の合計を計算します。

計算式:④+⑧+⑫+⑯+⑳+㉔

この金額を該当する相続人の「第1表の⑫欄」へ転記します。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

相続財産の評価方法はもちろん、これまでの専門家とは違った考え方で相続に関する情報を誠実かつ、わかりやすく発信していきます。 自分で相続税申告書ができる「AI相続」を開発・運営しています。