相続専門コラム

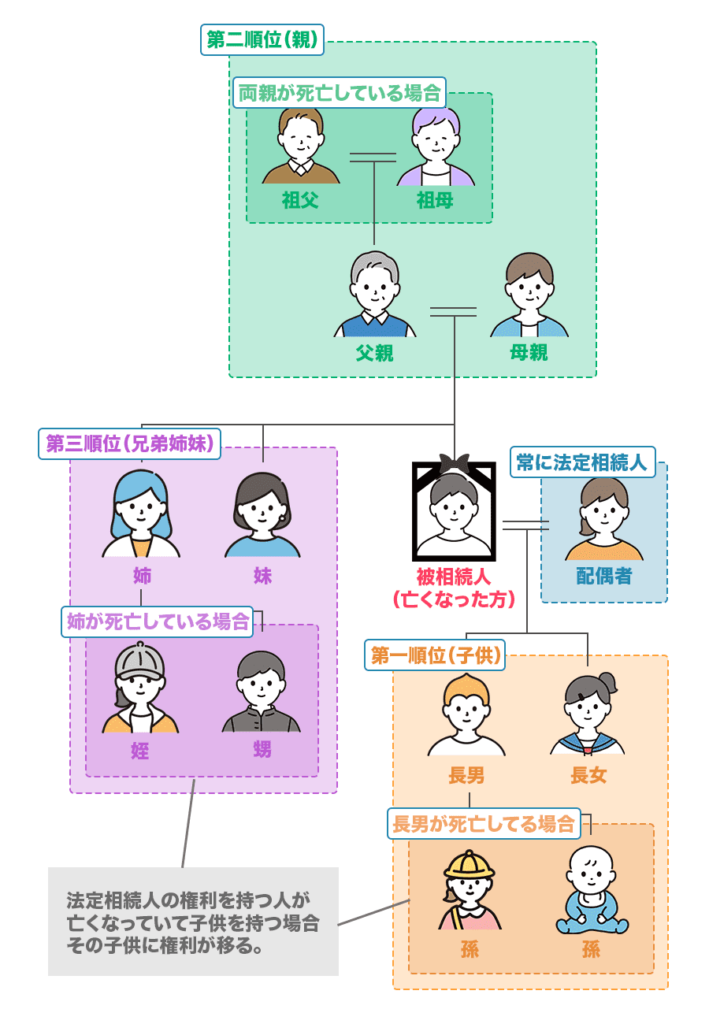

身近な人が亡くなったとき、遺言書がなければ亡くなった人の遺産はすべて法定相続人の共有になり、法定相続人同士で遺産をどう分割するか話し合うことになります。この法定相続人の範囲は、民法で定められた配偶者と血族(子ども、両親、兄弟姉妹)です。ただし、この範囲の人すべてが常に法定相続人になるわけではなく、相続には順位があります。

今回は、相続が発生したときに「誰が、どのような順番で遺産を受け取れるのか」をわかりやすく解説していきます。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

身近な人が亡くなった場合に誰が遺産を受け取れるのかは、遺言書の有無によって変わります。

遺言書がある場合:

原則、遺言書で指定された「受遺者」が遺言書にそった内容で遺産を受け取れる

遺言書がない場合:

原則、遺産は「法定相続人」の共有となり、法定相続人全員で協議したうえで遺産を分割することになる

このように遺言書は法定相続分よりも優先されますが、一方で配偶者や子どもなど一部の法定相続人には一定の財産を受け取る権利(遺留分)が認められています。そのため、遺言書の内容に不満があれば遺留分を主張できます。

また、遺言書で指定された受遺者と相続人全員が合意すれば、遺言書とは違う内容で遺産分割することも可能です。

法定相続人の範囲と優先順位は、民法で以下のように定められています。

| 亡くなった人(被相続人)との関係 | 相続の優先順位 |

|---|---|

| 配偶者 | 必ず法定相続人となる |

| 子ども (あるいは代襲相続人) | 第1順位 |

| 直系尊属(親または祖父母) | 第2順位 |

| 兄弟姉妹 (あるいは代襲相続人) | 第3順位 |

代襲相続人とは:

相続人となるはずだった人が死亡している場合などに、その相続人に代わって相続する人のことです。被相続人の相続人となるはずの子どもが亡くなっていて孫がいれば孫が代襲相続人となります。

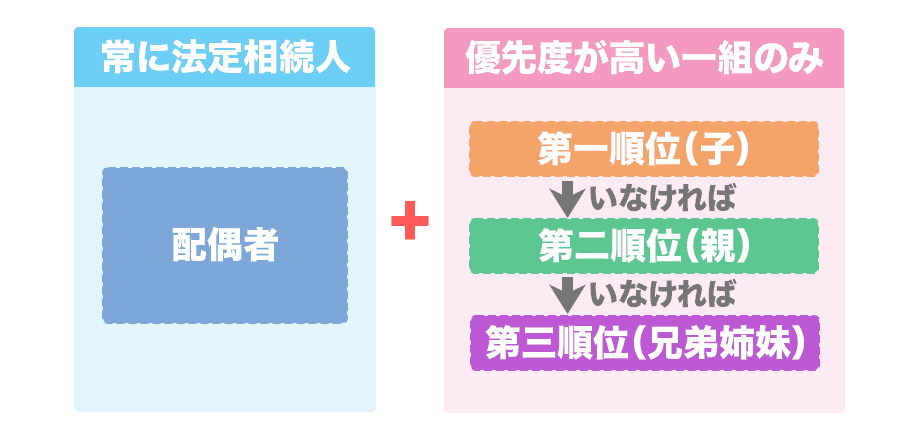

配偶者がいれば、基本的には【配偶者】+【もっとも優先順位の高い血族(同じ順位の人がいればすべて対象)】という組み合わせで法定相続人が決まります。

配偶者がいない場合は、【もっとも優先順位の高い血族】のみが法定相続人となります。

主に以下の4つのパターンがあります。

結婚しているかどうかで相続権は随分と変わります。また、離婚している際の配偶者の相続権や、独身の場合だと配偶者も第1順位の子供もいないので、より複雑な権利関係となります。

では先の図表を元に、家族のパターン別に誰が法定相続人になるのかを見ていきましょう。

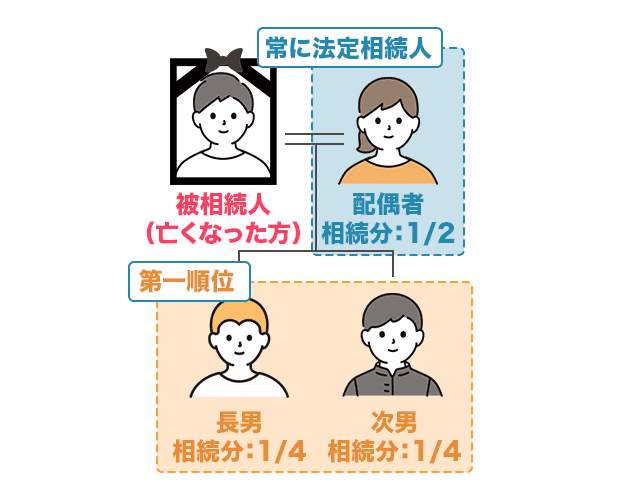

配偶者とすべての子どもが法定相続人となります。なお、本来相続人となる子どもがすでに死亡している場合は、その子ども(被相続人からみて孫)が代襲相続人になります。

| 続柄 | 順位 | 相続分 |

|---|---|---|

| 配偶者 | 常に法定相続人 | 1/2 |

| 長男 | 第1順位 | 1/4 |

| 次男 | 第1順位 | 1/4 |

| 父親 | 第2順位 | なし |

| 母親 | 第2順位 | なし |

一般的な核家族の構成です。配偶者は常に法定相続人です。そして第1順位の子供がいるため、第2順位以下の方は相続人になりません。

| 続柄 | 順位 | 相続分 |

|---|---|---|

| 配偶者 | 常に法定相続人 | 1/2 |

| 次男 | 第1順位 | 1/4 |

| 父親 | 第2順位 | なし |

| 母親 | 第2順位 | なし |

| 長男の配偶者 | なし | なし |

| 孫A | 長男の代襲相続 | 1/8 |

| 孫B | 長男の代襲相続 | 1/8 |

ほかに両親や兄弟姉妹がいたとしても、第1順位の子どもや孫が優先されます。そして第1順位の方が亡くなっていたとしても、その方に子供がいる場合は権利が移動するので、第2順位以降の方は相続人になりません。

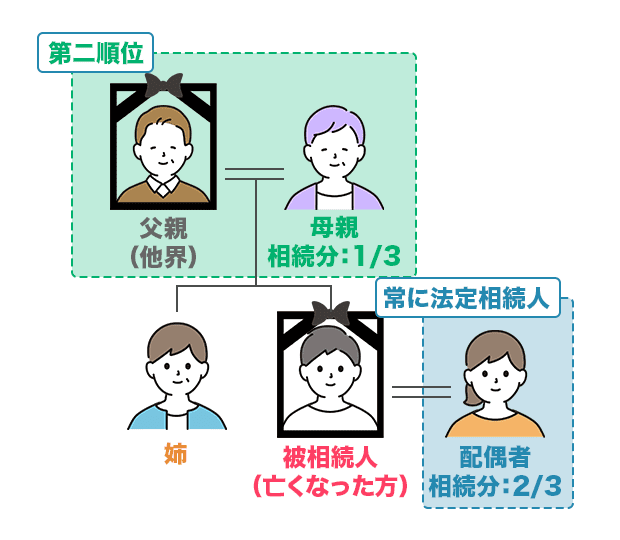

配偶者と、父母か兄弟姉妹のどちらかが法定相続人になります。

| 続柄 | 順位 | 相続分 |

|---|---|---|

| 配偶者 | 常に法定相続人 | 2/3 |

| 母親 | 第2順位 | 1/3 |

| 姉 | 第3順位 | なし |

このケースの場合だと法定相続人は配偶者と母親になります。

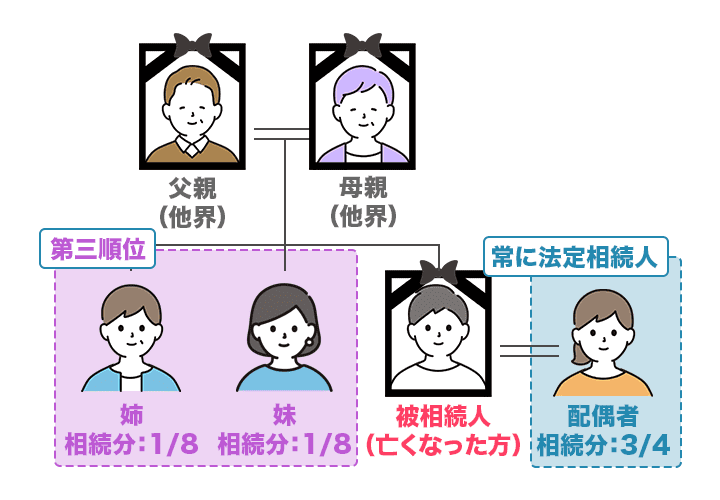

| 続柄 | 順位 | 相続分 |

|---|---|---|

| 配偶者 | 常に法定相続人 | 3/4 |

| 姉 | 第3順位 | 1/8 |

| 妹 | 第3順位 | 1/8 |

第1順位の子どもや孫がいない場合は、配偶者と第2順位の父母が法定相続人です。父母や祖父母もいない場合は、配偶者と第3順位の兄弟姉妹が法定代理人になります。

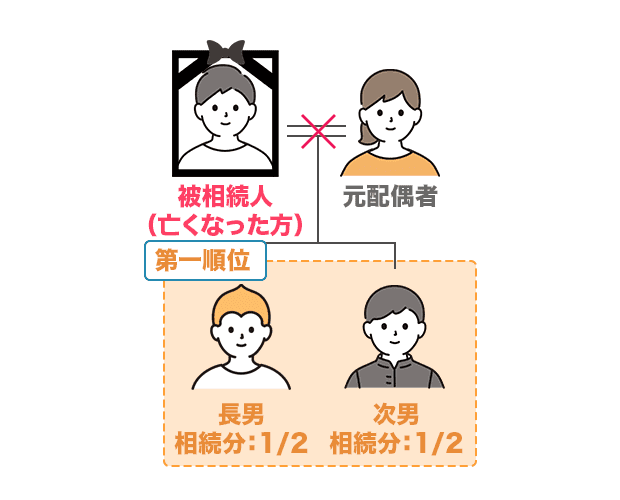

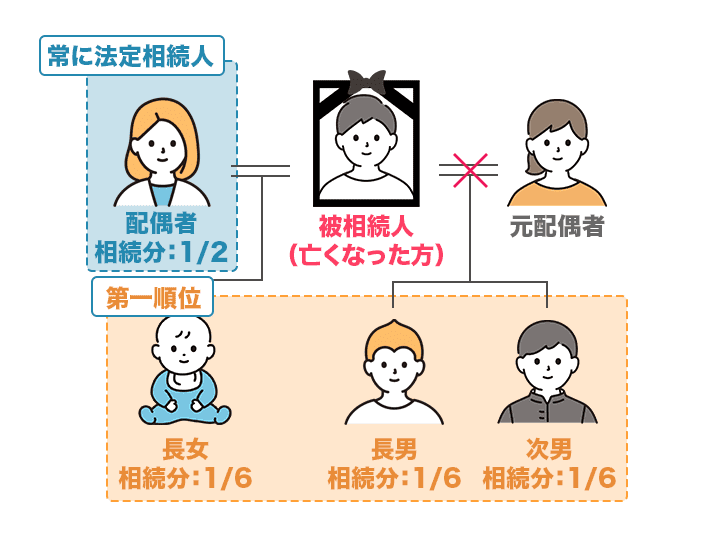

基本的に、離婚した元配偶者は法定相続人になりません。しかし、離婚しても親子関係はなくならないため、離婚した配偶者との間に子どもがいれば、子どもは法定相続人になります。再婚している場合は、元配偶者の子どもと現配偶者の子どもがそれぞれ法定相続人になります。

| 続柄 | 順位 | 相続分 |

|---|---|---|

| 元配偶者 | なし | なし |

| 長男 | 第1順位 | 1/2 |

| 次男 | 第1順位 | 1/2 |

| 父親 | 第2順位 | なし |

| 母親 | 第2順位 | なし |

法定相続人は第1順位の長男、次男です。元配偶者は相続人になりません。

| 続柄 | 順位 | 相続分 |

|---|---|---|

| 配偶者 | 常に法定相続人 | 1/2 |

| 元配偶者 | なし | なし |

| 長男 | 第1順位 | 1/6 |

| 次男 | 第2順位 | 1/6 |

| 長女 | 第1順位 | 1/6 |

| 父親 | 第2順位 | なし |

| 母親 | 第2順位 | なし |

このケースだと法定相続人は現在の配偶者と長男、次男、そして長女です。

独身で配偶者や子どもがいない場合は、父母か兄弟姉妹のどちらかが法定相続人となります。

父母や祖父母がいれば父母や祖父母が法定相続人ですが、すでに父母や祖父母が死亡している場合は兄弟姉妹が法定相続人になります。なお、父母も兄弟姉妹もすでに死亡している場合には、その子どもが代襲相続人になります。つまり、被相続人からみて甥や姪が相続人になる可能性もあるんですね。

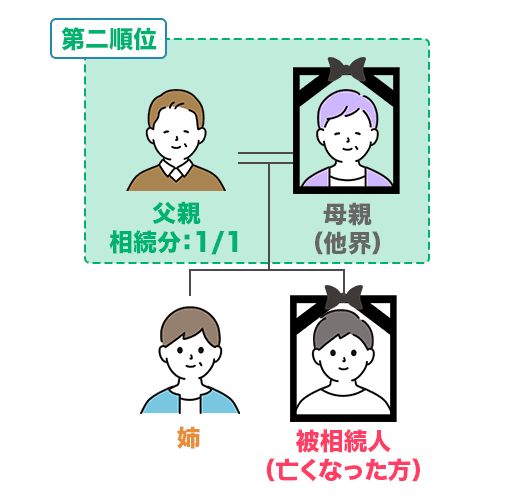

| 続柄 | 順位 | 相続分 |

|---|---|---|

| 父親 | 第2順位 | 1/1 |

| 姉 | 第3順位 | なし |

第1順位の子供がいないので第2順位の親に相続権が移ります。このケースだと法定相続人は父親です。

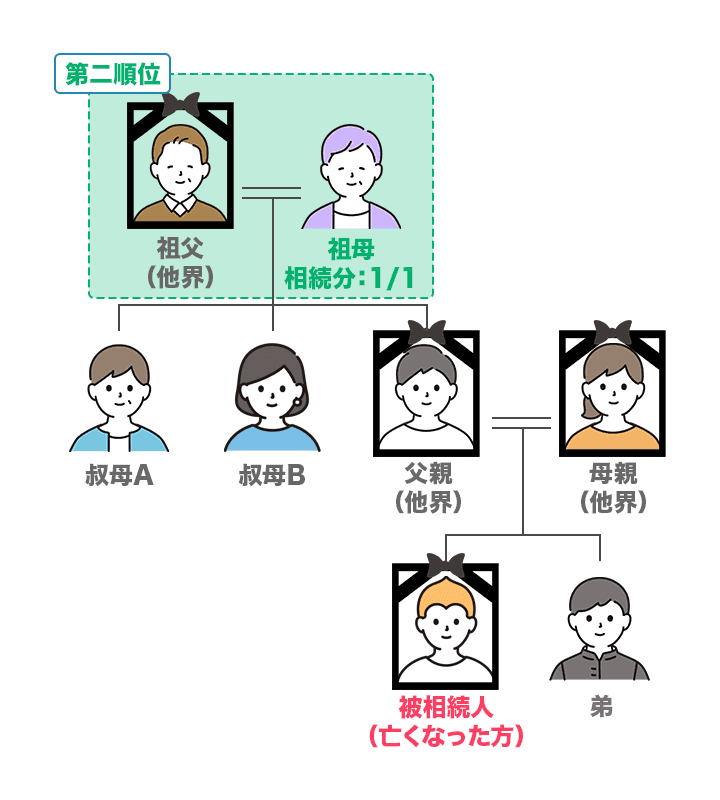

| 続柄 | 順位 | 相続分 |

|---|---|---|

| 祖母 | 第2順位 | 1/1 |

| 弟 | 第3順位 | なし |

| 叔母A | なし | なし |

| 叔母B | なし | なし |

両親が他界しているので第2順位の繰り上げによって祖父母に権利が移ります。この場合、法定相続人は祖母です。第3順位の弟は相続人になりません。

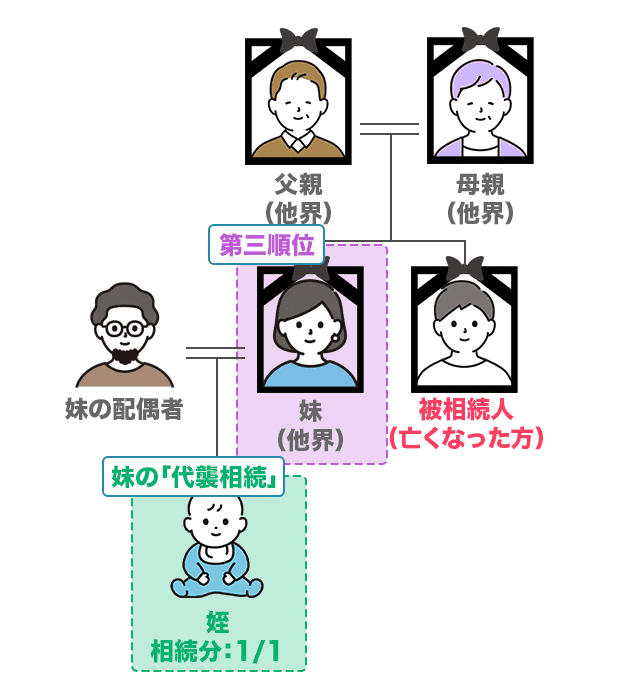

| 続柄 | 順位 | 相続分 |

|---|---|---|

| 妹の配偶者 | なし | なし |

| 姪 | 妹の代襲相続 | 1/1 |

独身で配偶者と子供がいない上、両親、祖父母、兄弟姉妹も他界してしまっている場合です。第3順位まで相続人はいませんが、幸い妹に子供が居たため代襲相続として妹の子供が相続権を持ちます。

ここでは、法定相続人の範囲を確認するうえでよくある質問をまとめました。気になる項目があればご確認ください。

A.ならない

離婚すると法的な縁が切れるため、元配偶者は法定相続人にはなりません。

元配偶者に遺産を渡したい場合は、遺言書によって元配偶者を受遺者として定める必要があります。なお、元配偶者との間にできた子どもとの親子関係は離婚してもなくならないため、元配偶者の子どもは法定相続人になります。

A.相続税の計算上、法定相続人になれる養子は最大で2人まで

養子縁組は、法的に親子関係を結ぶものになるため、養子縁組をした子どもは実子と同様に法定相続人になります。ただし相続税法上、法定相続人として迎えられる養子の人数には限度があります。

A.相続権アリ。但し無事出産した場合のみ

民法では、被相続人の子どもがまだ胎児で、母親のお腹の中にいる状態であっても相続権を認めています。ただし、実際に相続権が発生するのは、胎児が無事に生まれてきたときです。

死亡した状態での出産(死産)では相続権が適用されません。また、遺産分割協議など相続に関する手続きは、胎児の出生を待ってから行うのが一般的です。そのほか、生まれてきた子どもには代理人を立てる必要があるなど、胎児の取扱は特殊なものになるため注意が必要です。

A.戸籍謄本で確認する

被相続人が生まれてから亡くなるまでの戸籍謄本を取得し、戸籍にある家族情報をたどって確認します。戸籍謄本は、最寄りの自治体の窓口に直接出向いて取得するか、郵送で取り寄せるかのいずれかです。コンビニで取得することはできません。

A.ならない

配偶者の連れ子には相続権がないため、自分の子ども同然に生活していても法定相続人にはなりません。連れ子に遺産を渡したい場合には、養子縁組によって法的な親子関係を結ぶか、遺言書によって遺贈する方法があります。

A.亡くなった人に子供がいる場合は代襲相続が発生する

相続が始まってから死亡した法定相続人がいる場合には、亡くなった人の法定相続人に相続権が引き継がれます。たとえば被相続人である父親の相続手続き中に子ども(長男)が亡くなった場合、長男の法定相続人である配偶者や長男の子ども(被相続人から見て孫)に相続権が引き継がれることになります。

こうした二次相続は手続きが複雑化する可能性があるため、弁護士や司法書士など専門家のサポートを受けるようにしましょう。

法定相続人の範囲は、基本的に【配偶者】と【子ども、両親、兄弟姉妹などの血族のうちもっとも順位が高い人】です。配偶者はどんなときでも相続人になりますが、血族については1位:子ども、2位:両親、3位:兄弟姉妹というように優先順位があります。先の順位の人がいる場合には、後の順位の人は相続人になれません。

また、このような法定相続の場合、法定相続人全員の合意によって遺産分割協議を進めなければ遺産を相続できません。遺産は法定相続人全員の共有となるため、たとえ配偶者であっても、一人で相続手続きを進められない点には注意が必要です。

したがって、相続が発生したときに遺言書がなく法定相続になる場合には、早急に法定相続人を確認し、遺産分割協議を進めることが大切です。相続人同士の話し合いがまとまらない際には、第三者の専門家に入ってもらうのも一つの方法です。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

服部ゆい

京都市在住。金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室