相続専門コラム

相続税の申告・納付は10か月以内に行う必要があります。

しかし、相続後に多数の手続きがあることに対して10か月という期間は短く、申告期限ギリギリになってしまうご家族が多くいるのが現実です。

この記事では、相続税申告期限の締め切りについての説明と、延長が認められる場合の例外について解説します。

また、もし申告期限を過ぎてしまった場合の延滞税等も解説します。

そして最後に、申告期限ギリギリとなる最大の原因となる遺産分割協議を円滑に進めるために使えるツールとして、誰でも無料で簡単に相続税申告書の作成と相続税額の計算ができるAI相続をご紹介します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

相続税の申告・納付期限は、被相続人が死亡したことを知った日(多くの場合は、被相続人が死亡した日)の翌日から10か月以内となります。

ただし、申告期限の日が土日祝日などの休日にあたるときはその翌日が相続税の申告期限となります。

相続税の申告期限は、「被相続人が死亡したことを知った日の翌日から10か月」が原則です。

通常は「被相続人の死亡日」=「被相続人が死亡したことを知った日」であることが多いことを考えますと、相続税の申告期限は事実上、被相続人の死亡日の翌日から10か月後ということになります。

しかし、以下のようなケースにおいては、死亡日の翌日から10か月後より申告期限が延びます。

申告期限の延長は原則として認められていません。

しかし死亡したこと自体を知らなかった場合など、財産を取得する立場にあることを知らなかった場合は別となります。

多くの場合は「被相続人が死亡した日」と「相続人が死亡したことを知った日」は一致します。

しかし、兄弟仲が悪く、遠方に住んでいる親の死亡を教えてもらえなかったような場合などにおいては、一部の相続人のみだいぶ後になって「死亡したことを知る」場合があります。

このような場合、死亡したことを知らされていなっかった相続人の申告期限は「死亡したことを知った日」から10か月以内ということになり、「死亡した日」から10か月に比べて延びます。

法定相続人以外の人も遺言があれば遺産を引継ぐことがあります。

しかし、受遺者の場合は被相続人が亡くなったことを知っていても遺言の検認などの手続きがあるために、自分が受遺者となっていることを知るのが遅くなる場合があります。

この場合の申告期限は、遺贈があることを知った日の翌日から10か月以内となります。

相続人が乳幼児であったり、認知症、事故でこん睡状態の場合など、自分が相続人であるという事理を弁識する力がない場合における相続申告期限は、法定代理人がその相続の開始を知った日の翌日から10か月以内が申告期限となります。

相続開始時に法定代理人がいないときは、後見代理人が選任された日の翌日から10か月以内が申告期限となります。

尚、法定代理人は通常、親などの親族が務めるのですが、遺産分割協議が行われる際に幼児と親のどちらも相続人であるような場合は利益相反関係となってしまうため、親が代理行為を行うことは出来ず、家庭裁判所に特別代理人の選任を申し立てる必要があります。

廃除または廃除の取消しに関する裁判の確定によって、相続開始後に相続人になった場合は、裁判の確定を知った日の翌日から10か月以内が申告期限となります。

胎児の出生や、遺贈、相続放棄などの理由で、遺産を引継ぐ人数や財産に相続税申告期限まで1か月を切るタイミングで変動が起きた場合には、個別に申請することで申告期限から最大2か月の延長が認められる場合があります。

尚、相続開始時に相続人となる胎児があり、相続税の申告期限までに生まれないときは胎児がいないものとして相続税の計算を行い申告書の提出を行います。

この場合、胎児は生まれていないので基礎控除は適用されません。その後、胎児が生まれた出生日翌日から4か月以内に更正手続きを行います。

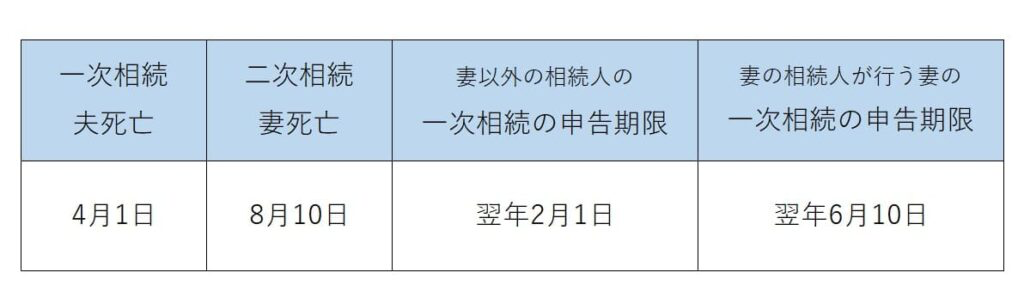

相続が発生した後、相続税の申告をしないうちに相続人が死亡した場合は、最初の相続が発生した日ではなく二次相続が発生した日の翌日から10か月以内が申告期限となります。

ただし、期限の延長が認められるのは亡くなった人が本来行うべきであった一次相続の分だけであり、亡くなっていない他の相続人は当初の申告期限通りに一次相続の相続税申告を行わなければなりません。

例えば、4月1日に父に相続が発生したとして、その後8月10日に相次いで母に相続が発生した場合は、母の分の一次相続の相続税申告期限は一次相続があった4月1日が起算日とならず二次相続が発生した8月10日が起算日となりその翌月から10か月となる6月10日となります。

しかしながら、子どもたち等の一次相続申告の期限は通常通り、一次相続の発生日から10か月となる2月1日のままとなります。

国税庁の認める災害その他やむをえない理由によって期限までに申告・納付できないときは、その理由の止んだ日から2か月の範囲内に「災害よる申告、納付等の期限延長申請書」を添付して申告することで、申告および納付期限の延長が認められる場合があります。

災害時等においては、上記の個別申請をせずとも簡便な方法で申告および納付期限の延長が認められている場合もあります。災害時等において使える特例については国税庁がHPで積極的に告知しておりますので、対象になりそうな事実がある場合には国税庁のHPをご確認下さい。

申告期限のルール自体が、「死亡したことを知った日」が起算日となっていますので、死亡したことを知らなかった場合等には当然に申告期限が延びることになります。

行方が分からずに、生死不明の状態で7年が経過したとき(普通失踪)や、戦争、船舶の沈没、震災などの危難に遭遇しその危難が去った後その生死が1年間不明なとき(特別失踪)は、生死不明の者を死亡したとしてみなす失踪宣告の申し立てをすることができます。

失踪宣告の申し立て後、審判が確定するとその日が「相続のあったことを知った日」となり、申告期限はそこから10か月以内となります。尚、相続財産の評価については、死亡した日とみなされる7年経過日が基準となります。

死亡日が特定できないケースとは、いわゆる孤独死で相当期間を経て発見されたような場合です。

この場合はそもそも死亡日の特定が難しいので、警察の検視結果によって「令和5年5月6日から5月13日の間 死亡」というような形で推定死亡日が決定されます。

この場合は推定死亡日の最終日である5月13日が相続発生日となり、その翌日から10か月後の3月13日が申告期限になります。

さて、ここまで申告期限や申告期限の延長について説明してきましたが、どうしても申告期限に間に合わず、申告や納付が遅れてしまった場合はどうなるのでしょうか。

申告期限に間に合わなかった場合のペナルティーは状況に応じて「無申告加算税」「重加算税」が課されます。そしてそれとは別途、払わなければいけなかった本税について支払が行われるまでの間の利息相当として「延滞税」が課されます。詳しい説明は以下のとおりです。

尚、これらのペナルティーの類で、「過少申告加算税」というものもありますが、これは申告期限内に申告を行っていることが前提ですので、今回は説明を省きます。

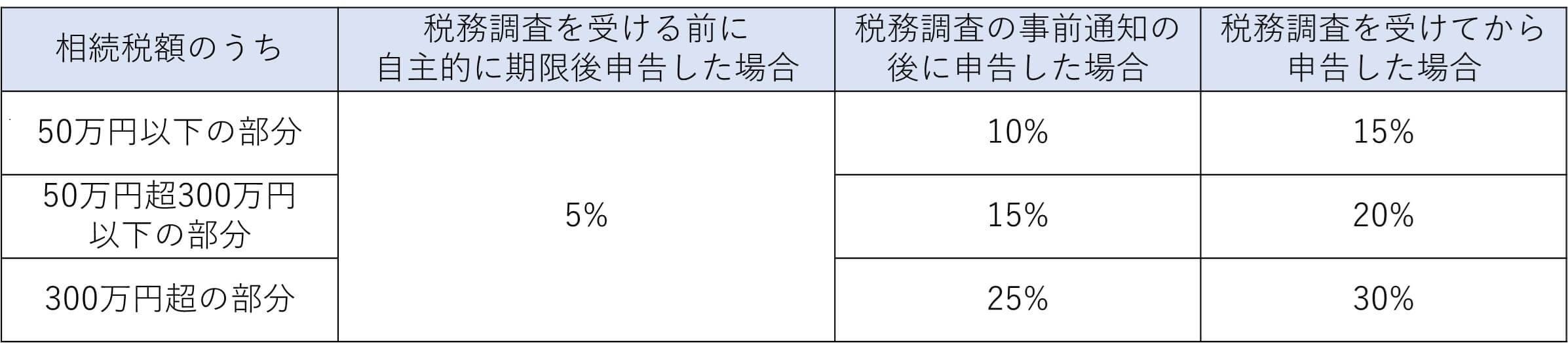

無申告加算税とは、正当な理由なく申告期限までに申告を行わなかった場合に課される国税のことをいいます。

税務署から通知を受ける前に自主的に申告を行った場合は納付額に対して5%の割合を、それ以外の場合は10%〜20%の割合を乗じた金額が無申告加算税として課されます。

申告期限を過ぎてしまった場合のペナルティーのなかで最も重いものが重加算税です。

重加算税は、納税者が納税の義務があることを認識しているにもかかわらず、税額計算のもととなる事実の全部または一部を隠蔽、もしくは虚偽の申告をしていた場合に課される国税です。

申告をしたか否かによって課される割合が異なります。詳細は以下のとおりです。

延滞税は、期限に遅れて相続税を納付した場合に課される国税のことをいいます。こちらは無申告加算税や重加算税とは異なり、納付期限の翌日から納付されるまでの日数を基に、本来の税額に一定の率をかけて計算されるものです。

延滞税の計算式は、以下のとおりです。

延滞税=納付すべき本税の額×延滞税の割合×延滞の日数÷365

延滞税の割合は、納付期限の翌日から2月を経過するまでの日数については年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合となっており、同2月を経過する日の翌日以後については年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合となっております。

延滞税特例基準割合など、延滞税についての詳しい説明は国税庁のHPをご確認ください。

▼国税庁|延滞税の割合について

ペナルティーとなる加算税を考えても、申告期限は厳守しなければいけません。

しかし、どうしても相続税の申告・納付期限に間に合いそうにない場合は、どうすればいいのでしょうか。

期限までに申告ができない原因が財産の確定ができないことにある場合は、相続財産をある程度多めの概算で計算してひとまず申告・納付する方法があります。

一旦申告・納付をしておくことで、仮に多く支払っていたとしても「更正の請求」を行うことができるからです。

万一、過少申告となった場合には、過少申告加算税や延滞税が課されることになりますが、足りなかった部分に対してのみ課せられるものですので、ペナルティーも抑えることができます。

尚、結果的に過大な納税となった場合に過大分を取り戻す手続きである「更正の請求」は申告期限から5年以内(相続発生日から5年10か月以内)に行えば大丈夫です。

期限までに申告ができない原因が遺産分割協議がまとまらないところにある場合は、「申告期限後3年以内の分割見込書」を提出することで、未分割のまま申告する方法が有効です。

「申告期限後3年以内の分割見込書」を提出する際は以下の内容を記入する必要があります。

AI相続は誰でも簡単に無料で使える相続税申告ソフトです。

AI相続を使えば、財産の集計や遺産分割協議で重要となってくる相続税額の計算も正確に簡単にできます。

ガイドに従って順番に入力することで、簡単に相続税申告書が無料で作成可能です。

AI相続についての詳しい説明はこちらをご参照ください。

ここまで相続税の申告期限が延長される特例と、申告期限を過ぎてしまった場合のペナルティーについて解説してきました。

遺産分割協議が上手くいかずに申告期限を過ぎてしまいそうだと思ったら、概算でいいのでひとまず相続税を納付することをおすすめします。

相続税の申告を難しいと感じている人は多いのですが、専門家のサポートがあれば自分で相続税の申告を行うことも可能です。

お葬式等でまとまったお金が必要な時期だからこそ、正確で低価格なAI相続をご利用いただければと思います。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室