相続専門コラム

相続税申告をする際は亡くなった時=相続開始日の時価で財産の評価をします。

現金や有価証券は、通帳やインターネットを使って調べられますが、土地の評価額はどのように計算するのでしょうか。今回は土地の評価の基本を解説します。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

相続税の土地の評価は「路線価」もしくは「倍率」を用いて計算します。

どちらを用いるかは、評価する土地の所在地で決まります。

路線価とは国税庁が毎年1月1日に定める、路線(道路)に面する土地の1㎡あたりの価額のことです。

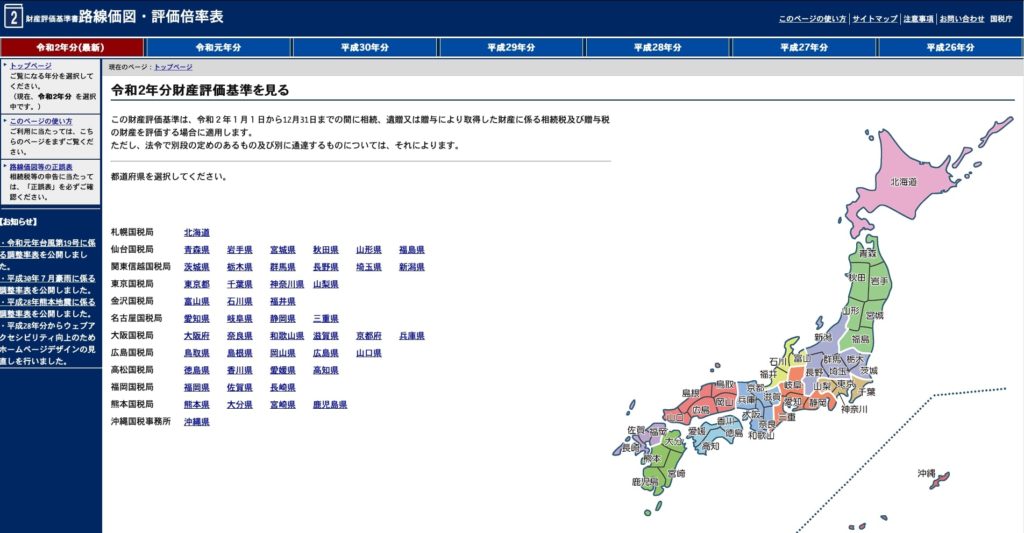

路線価が定められている地域は路線価を用いて計算します。路線価は国税庁のHPから確認できます。

▼国税庁|路線価図・評価倍率表

【路線価図・評価倍率表】

調べたい土地の住所をもとに路線価が記載されているページに遷移します。

路線価図ページ番号が複数ある場合には、調べたい土地が掲載されているものを探します。

路線価が記載されているページはこちらです。

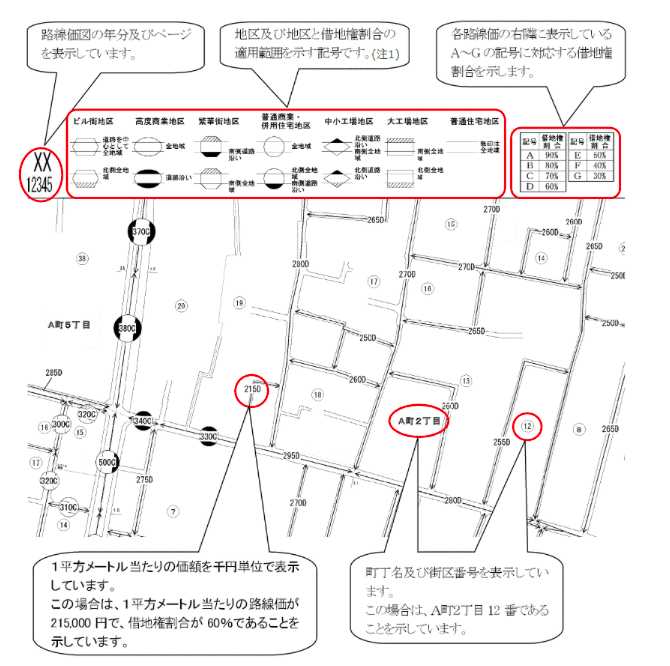

路線価を用いた土地の評価計算式は次のとおりです。

計算式

路線価×地積=相続税評価額

路線価図で確認した路線価に地積を乗ずることで相続税評価額の基本価額を算出します。

地積は固定資産税の納税通知書から確認できます。

路線価図に所在地住所が掲載されていない場合や、路線価図に路線価が書いておらず倍率地域と記載がある場合は評価倍率表にある倍率を用いて計算します。評価倍率表も路線価の掲載されているHPから確認ができます。

倍率表で確認した倍率に固定資産税評価額を乗ずることで基本価額が算出できます。

倍率を用いた土地の評価計算式は次のとおりです。

計算式

固定資産税評価額×倍率=相続税評価額

土地の評価額は路線価で算出した場合、さらに減額できる可能性があります。形状がいびつ、道路に面している部分が極端に狭い、間口の広さに対して奥行きが長い場合等、減額項目が定められています。

別コラムで紹介していますので、是非ご覧ください。

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

相続財産の評価方法はもちろん、これまでの専門家とは違った考え方で相続に関する情報を誠実かつ、わかりやすく発信していきます。 自分で相続税申告書ができる「AI相続」を開発・運営しています。