相続専門コラム

本記事では、不整形地の評価方法から具体的な計算方法までを紹介しています。

「親から不整形地を相続したけど、相続申告時の評価方法がわからない…」このような方も多くいらっしゃるのではないでしょうか?

不整形地は、土地の形状に応じて評価方法や評価額を算出する計算方法が異なります。正しい評価方法を知って、正しく評価額を下げましょう。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

まずこちらの章では、不整形地の評価方法を解説する前に、不整形地の基本情報について説明していきます。

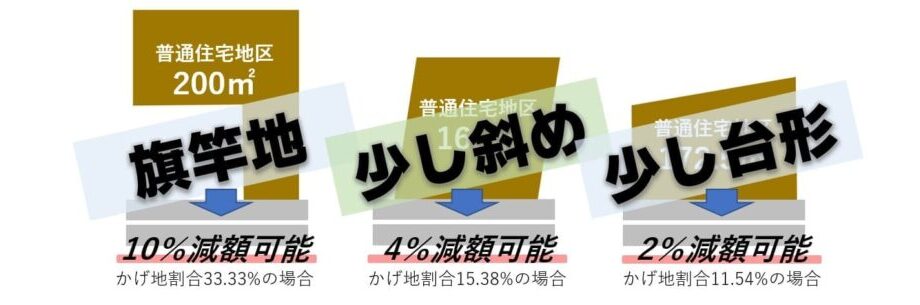

「不整形地(ふせいけいち)」とは、歪な形をした土地のことをさします。

不整形地は、整形地と比べると利用価値が低く需要が少ないため、取引価格が低くなります。

そのため相続税申告における評価額も一定のルールに基づいて最大4割まで減額することが認められています。

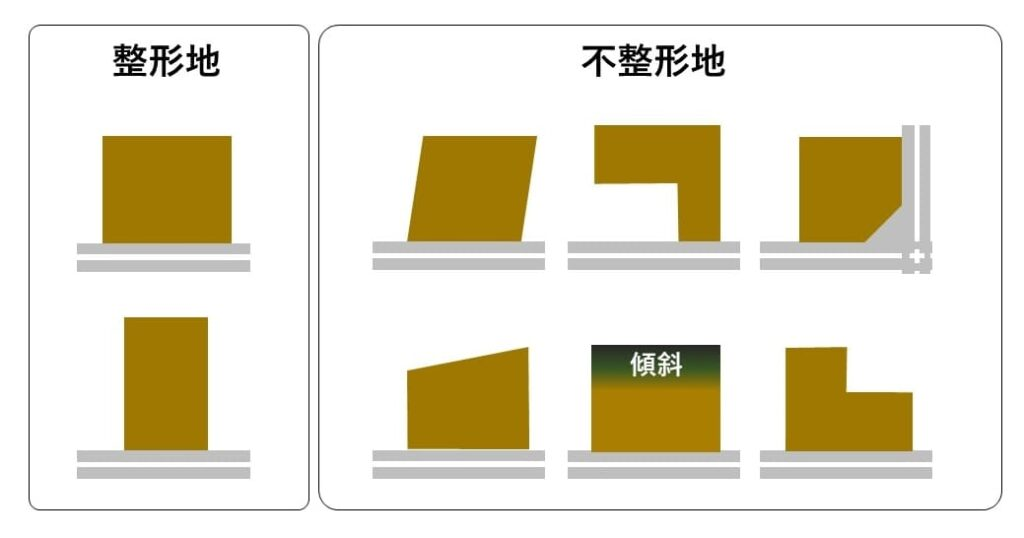

不整形地と整形地の違いとは、土地の形状が正方形や長方形で平坦に整えられている土地を整形地といい、それ以外を不整形地と言います。

上の図のように土地は、規模・形状もさまざまでまったく同じ土地というものは一つも存在しません。

そんな中で、完全な整形地というのは意外と少なく、だいたいは「ちょっとした」台形や多角形、L字型などの形状になっており、多くの土地は「不整形地」であると言えるでしょう。

不整形地の種類は、おおむね次のような形状であるパターンが多いです。

ここまで、不整形地の基本的な事項を紹介してきました。

次の章では、不整形地の評価の考え方について解説します。

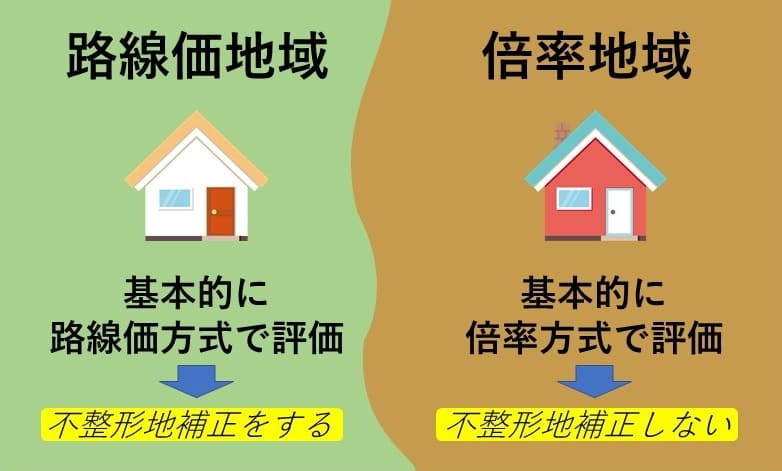

相続税の土地評価方法には「路線価方式」「倍率方式」の2種類があります。

路線価方式は、路線価が定められている地域において路線価を基準にして行う評価方式であり、倍率方式は路線価が定められていない地域(倍率地域)において固定資産税評価額を基準に行う評価方式です。

このうち不整形等、土地の形状により評価の軽減を行うのは路線価方式のみであり倍率方式においては行いません。

「倍率方式」は市区町村がその土地ごとに定めた固定資産税評価額に国税局長が定める倍率をかけることによって、相続税評価額を算出する方式です。

倍率方式は、路線価が定められていない地域においてのみ使う計算方式ですが、倍率方式においては路線価方式と違い不整形地だとか無道路地というような個別事情の斟酌はしないことが原則となっております。

これは、市区町村が固定資産税評価額を定める時点で、その土地ごとに形状などを個別に斟酌して評価に折り込んでいるからです。

これからご説明する不整形地の検討や補正計算はすべて「路線価方式」に限定したことであり、「倍率方式」には関係がありません。ですので、不整形地の検討をする前に、ご自身の土地が路線価地域か倍率地域かを事前に国税庁のサイトで確認する必要があります。

▼参照

国税庁『【路線価図・評価倍率表】財産評価基準書』

ここまで、不整形地の対象となる地域についてご説明しました。次の章では、不整形地の計算方法について解説します。

不整形地の計算方法は下記のとおりです。

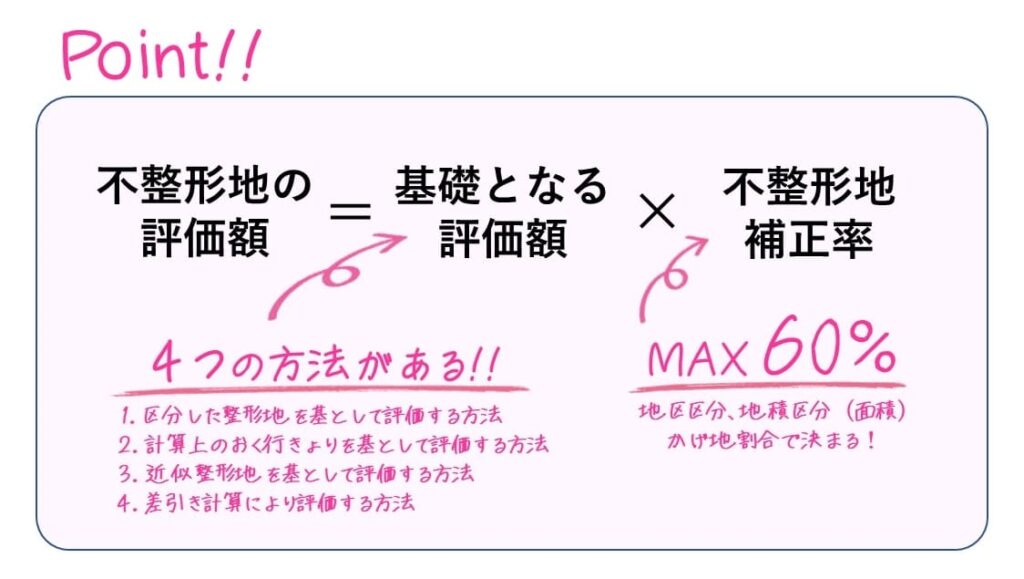

不整形地の評価は、その土地の「基礎となる評価額」を計算した上で、「不整形地補正率」を乗じることで算出します。この「基礎となる評価額」の計算方法には、土地の計上にあわせて4種類の方法が認められており、複数適用できる場合は一番評価が安くなる方法を選択してよいことになっています。

「基礎となる評価額」と「不整形地補正率」の計算方法についてそれぞれ見ていきましょう。

不整形地評価で基礎となる計算として認められているのは、次に説明する4種類の方法であり、複数適用できる場合はどの方法で計算しても良いことになっています。

▼参照

国税庁『法令解釈通達20(不整形地の評価)』

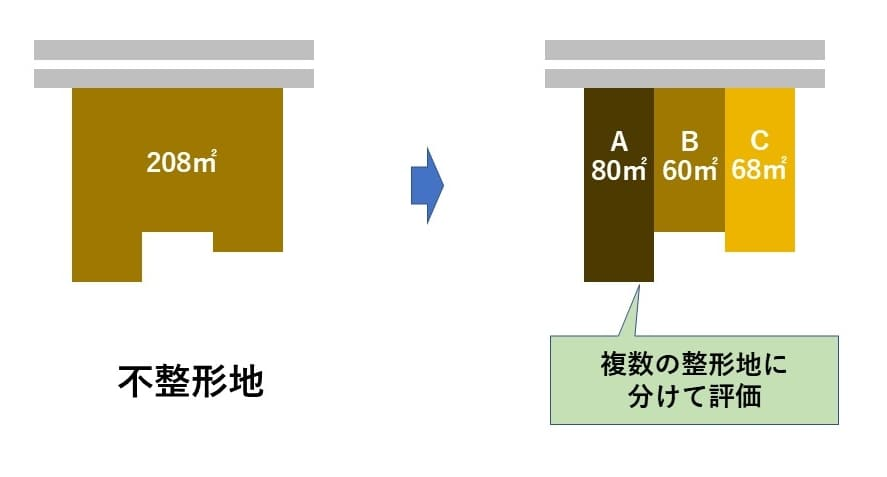

最初の方法は、対象の不整形地を「いくつかの整形地」の集まりとしてとらえることが出来る場合に適用できる方法です。

例えば上の図のようにA・B・Cの3つの整形地として分けることができる場合には、まず、それぞれを独立した通常の整形地として計算して評価します。そしてそれらを足すことで、不整形地評価の基礎となる評価額を出すことができます。

具体的な計算式は、下記国税庁のホームページをご確認ください。

▼参照

国税庁『不整形地の評価―区分した整形地を基として評価する場合』

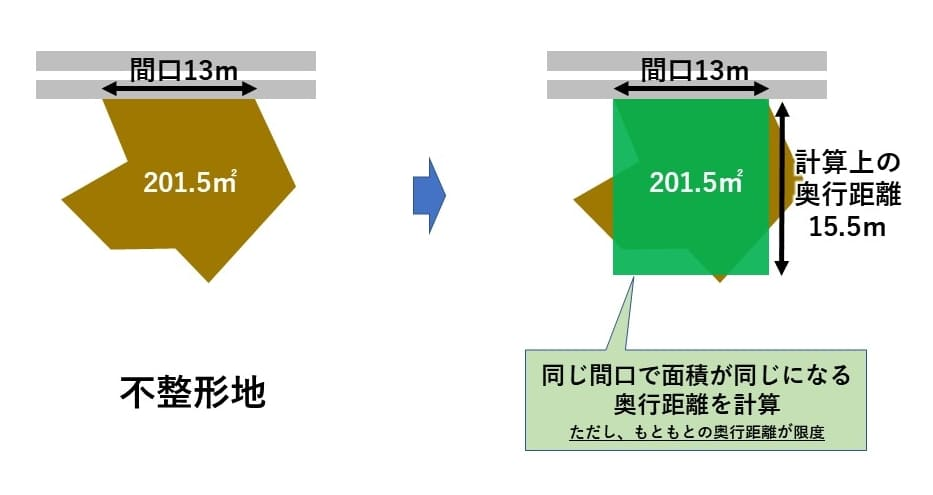

次の方法は、間口を基準に面積が同じとなる整形地を想定して計算する方法です。

この方法はどのような形の不整形地でも適用できるため一番よくつかわれる計算方法です。計算上の奥行距離は、もともとの地形での奥行距離が限度として、「不整形地の地積÷間口距離」により算出します。

具体的な計算式は、下記国税庁のホームページをご確認ください。

▼参照

国税庁『不整形地の評価―計算上の奥行距離を基として評価する場合』

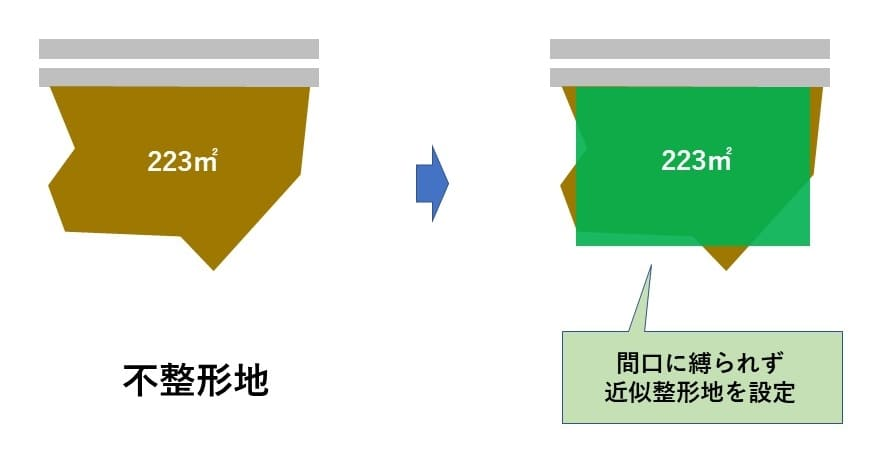

3つ目の方法は、もともとの土地の形にできるだけ似た整形地(近似整形地)を求めて計算する方法です。

近似整形地は、「近似整形地がもともとの土地からはみ出る部分」と「近似整形地に含まれるもともとの土地でない部分」ができるだけ少なくなるように設定します。

間口距離に縛られる必要がないため、上述の「計算上の奥行距離を基として評価する方法」より奥行距離が長くなることで、より補正率を下げることができる場合があります。

具体的な計算式は、下記国税庁のホームページをご確認ください。

▼参照

国税庁『不整形地の評価―近似整形地を基として評価する場合』

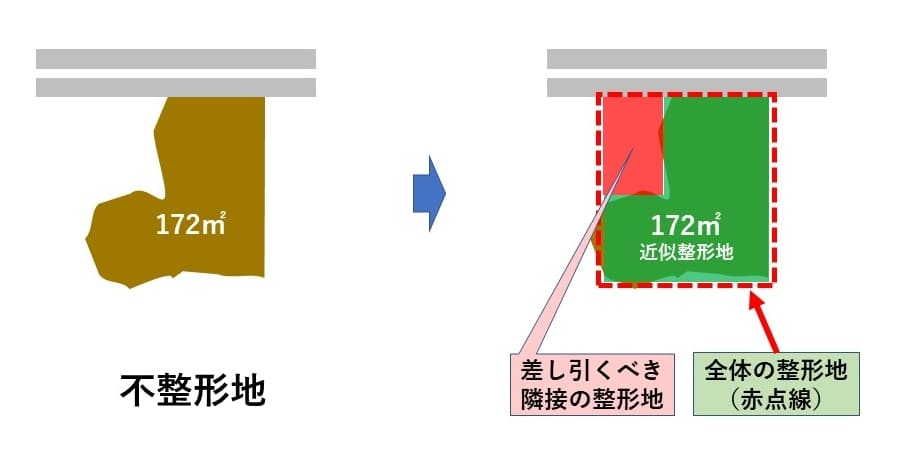

最後の方法は、「近似整形地」と「隣接の整形地」を合わせた「大きな整形地」を求めたあと、そこから隣接の整形地の評価額を引くことで近似整形地の評価額を計算する方法です。

この方法は、旗竿地の評価においてよく使います。尚、差し引くべき「隣接の整形地」の奥行は必然的に短くなることから、その評価を算出するときに使う奥行価格補正率は、個別に求めずに1.00または全体の整形地の奥行が短く奥行価格補正率が1.00未満の場合はその数値を使って計算します。

具体的な計算式は、下記国税庁のホームページをご確認ください。

▼参照

国税庁『不整形地の評価―差引き計算により評価する場合』

ここまで不整形地評価の基礎となる評価方法の4つの方法について紹介してきました。次に不整形地補正率の特定方法について解説します。

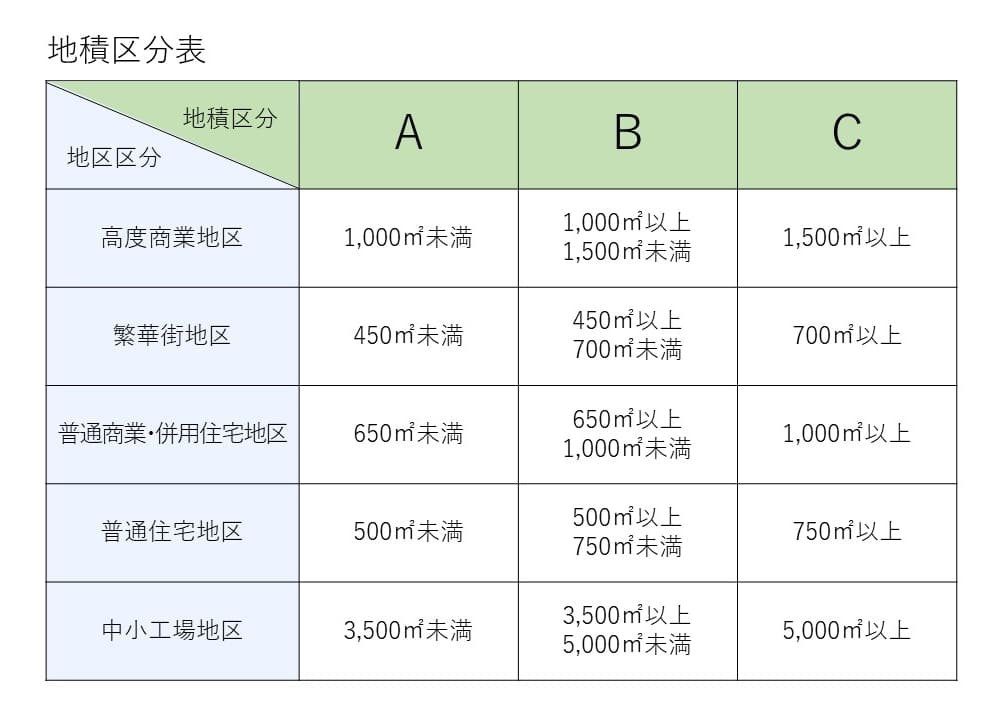

不整形地補正率は、以下の3つの手順によって特定します。

まず、国税庁のHPで路線価図を確認し、その土地の地区区分を確認します。

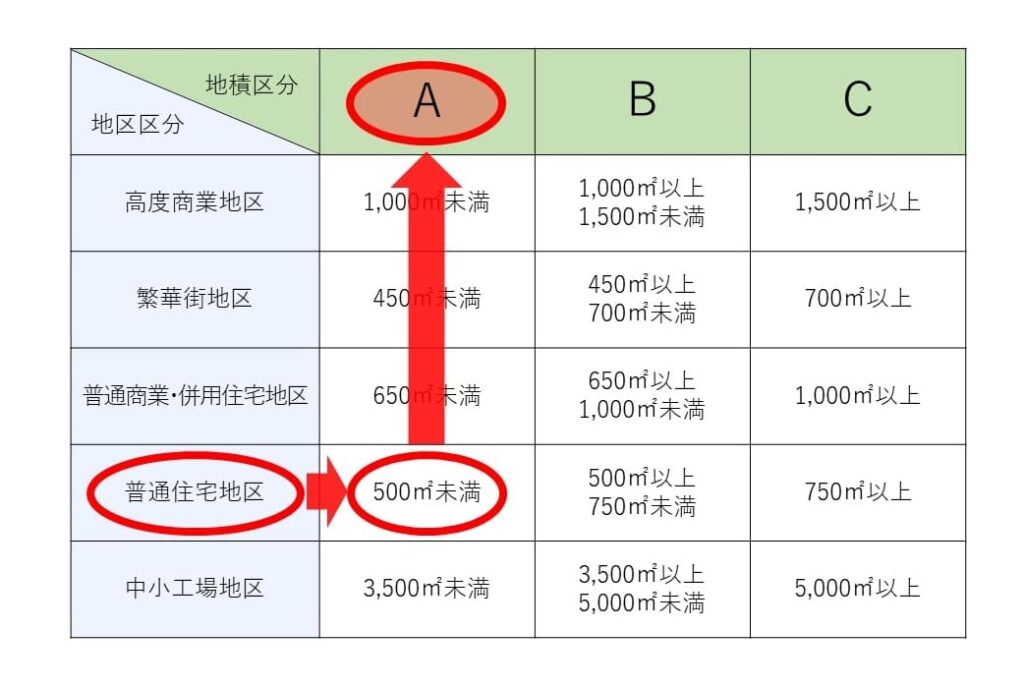

そして、下記の地積区分表に地区区分と土地の面積をあてはめることで、地積区分を特定します。

例えば、普通住宅地にある330㎡の土地であれば地区区分は「A」であることが分かります。

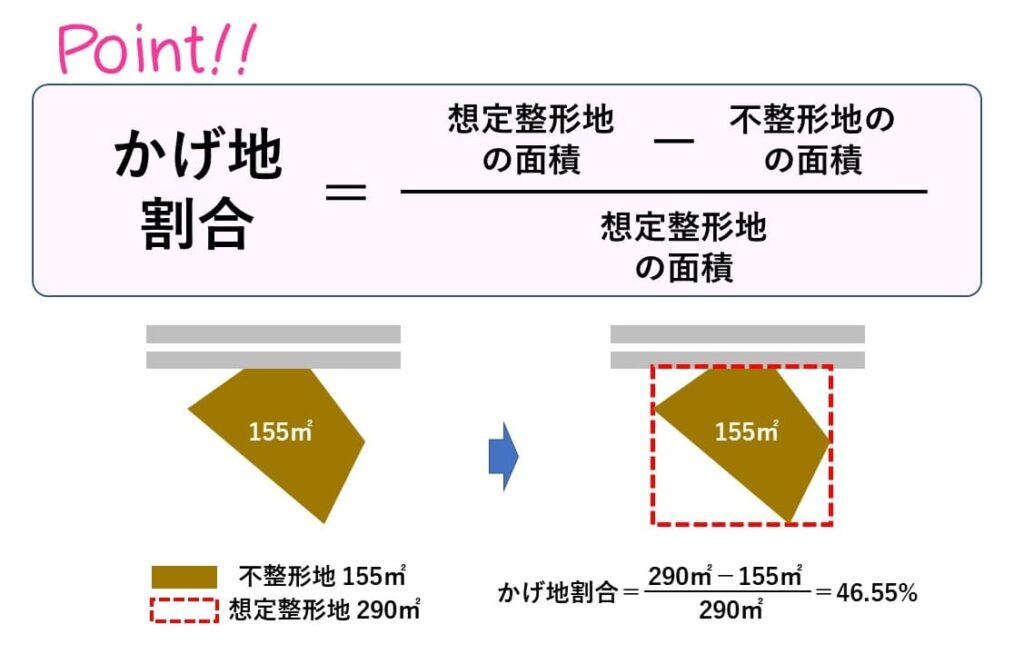

地区区分がわかったら次に調べるのが「かげ地割合」です。

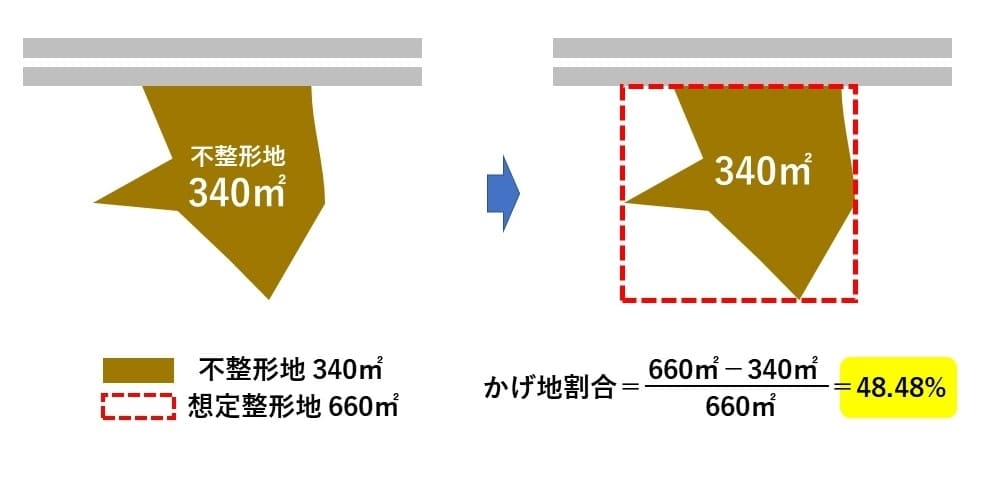

かげ地割合とは、想定整形地に対する不整形地以外の部分の割合です。

想定整形地とは、不整形地全体が含まれ、且つ正面路線に直角となるような形で作成されたものになります。

想定整形地の面積と不整形地の面積から、下記の計算式でかげ地割合を計算します。

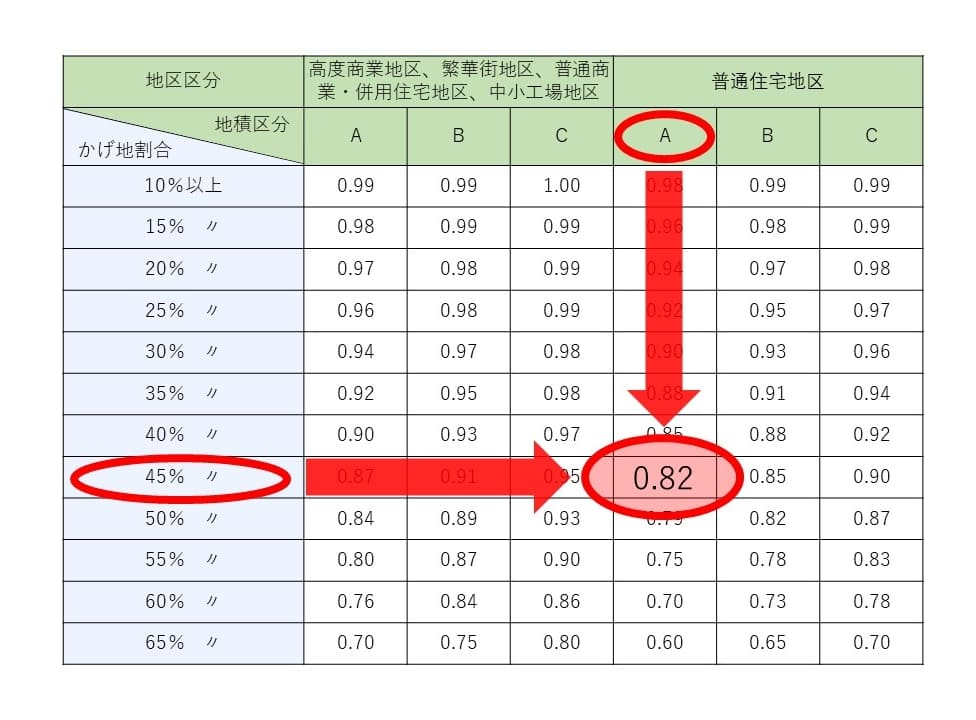

最後のステップは、ここまでのステップで把握することができた「地積区分」と「かげ地割合」を不整形地補正率表にあてはめるだけです。

例えば、地積区分が「普通住宅地区のA」で、かげ地割合が「17%」だった場合には不整形地補正率は0.96となります。

不整形地の評価額についての計算方法の基本はここまで紹介したとおりです。しかし不整形地の形状によっては、路線価に対してさらに以下の補正を行うことができる場合があります。

「奥行価格補正率」は、土地の奥行距離が長すぎたり短すぎたりして土地の形状が一般的なものより使いにくいと認められる時に適用されるものです。

尚、奥行価格補正率を求めるために使う「奥行距離」は、実際の不整形地の奥行距離か、平均的な奥行距離(不整形地の面積÷間口距離)のどちらか短い方を使います。

▼参考

奥行価格補正率について

「間口狭小(まぐちきょうしょう)補正率」は、間口が狭く道路への出入りがしにくい土地の評価を減額するためのものです。間口狭小補正率は不整形地補正率に乗じることで不整形地補正率の掛け目を大きくする形で使います。ただし、不整形地補正率の下限は0.60までとなっています。

▼参考

間口狭小補正率について

「がけ地補正率」は、「がけ地の方位」や「がけ地の割合」によって際に適用される補正率です。

▼参考

がけ地補正率について

「奥行長大(おくゆきちょうだい)補正率」は、間口に対して奥行が2倍以上長く使用しにくい形状であると認められるときに使われるものです。奥行長大補正率は、不整形地補正率の代わりに、奥行長大補正率と間口狭小補正率を乗じたものを使うことが認められています。

ただし、不整形地補正率と併用して使うことは出来ず、率が低くより多くの評価額を下げることができる方を使うことになります。

▼参考

奥行長大補正率について

上述のとおり、不整形地の評価は、まず基礎となる評価額を算出し、それに不整形地補正率をかけることによって計算します。

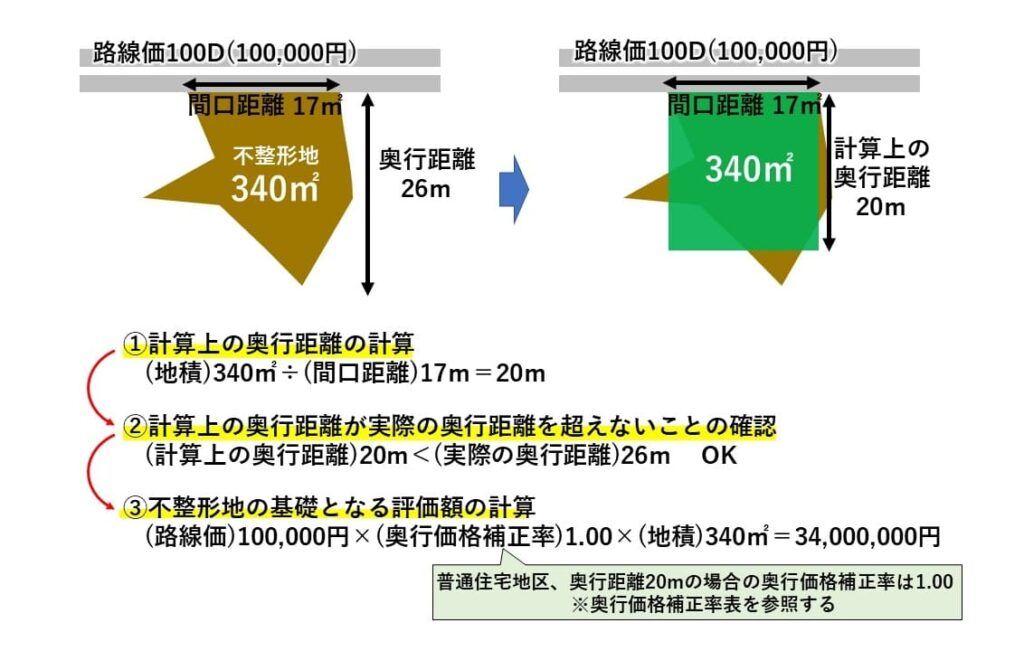

以下の土地を例題として、不整形地の評価の方法をあらためて確認していきましょう。

不整形地の基礎となる評価額の計算方法には、4つの方法がありますが今回の例では「計算上の奥行距離を基として評価する方法」を使って計算してみましょう。

「計算上の奥行距離を基として評価する方法」では間口距離を基準として奥行距離を計算します。面積を間口距離で割り算することで計算される「計算上の奥行距離」は340㎡÷17㎡=20mとなります。

計算上の奥行は実際の奥行距離を以下でなければなりませんが、この例では(計算上の奥行距離)20m < (実際の奥行距離)26m となり、問題ありません。

普通住宅地区で奥行距離が20mであれば奥行価格補正率による減額はありませんので、この不整形地の基礎となる評価額は、

・(路線価)100,000円×(奥行価格補正率)1.00×(地積)340㎡=34,000,000円

となります。

次に行うのは不整形地補正率の確認です。不整形地補正率の特定するためには対象となる不整形地の「地積区分」と「かげ地割合」が必要です。まず、地積区分は、今回の例は普通住宅地区の340㎡の土地になりますので「A」であることがわかります。

次にかげ地割合を計算するために、「想定整形地」を作図します。作図の結果、不整形地全体が含まれ、且つ正面路線に直角となるような形となる「想定整形地」の面積が660㎡であることがわかったとしますと、かげ地割合は、

・((想定整形地の面積)660㎡-(不整形地の面積)340㎡)÷(想定整形地の面積)660㎡=48.48%

となります。

「地積区分」と「かげ地割合」がわかれば、あとは不整形地補正率表にあてはめるだけです。

不整形地補正率表をみれば、普通住宅地区の地積区分A、かげ地割合48.48%の場合の不整形地補正率は0.82であるとわかります。

「不整形地の基礎となる評価額」と「不整形地補正率」がわかったらあとはかけるだけです。

・(不整形地の基礎となる評価額)34,000,000円×(不整形地補正率)0.82=27,880,000円

以上のように不整形地補正率をかけることができた結果、大きく評価額をさげることができました。いかがだったでしょうか?この章では具体例を通して不整形地の計算方法を解説しました。次の章では、実際に相続税申告する際の方法と注意点について解説します。

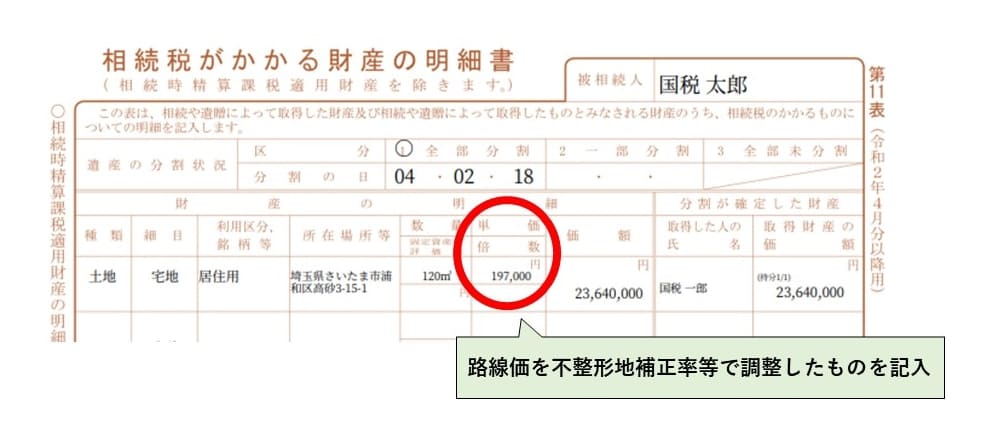

不整形地の相続税申告書における記入箇所は、他の財産と同様に第11表となります。

不整形地の相続税申告書第11表への記入方法の注意点は一つだけです。単価の欄に、路線価を不整形地補正率等で調整した後のものを記入するようにしましょう。

AI相続は弊社が運営する「無料で使える相続税申告書作成ソフト」です。

難しいマニュアルも不要で、直感的な操作で誰でも簡単に相続税申告書を作成することが可能です。もちろん、遺産に不整形の土地があっても相続税申告書の作成が可能です。

土地の入力は、財産入力の画面の中の「土地」の横にある鉛筆マークをクリックした先にあります。

画面が出てきたら順番にマスの中を入力するだけで、適切に第11表をはじめとする申告書の作成が可能です。

遺産に不整形地が含まれている場合には「土地及び土地の上に存ずる権利の評価明細書(以下:評価明細書)」を相続税申告書に添付するのが良いでしょう。評価明細書の添付は義務ではありませんが、評価明細書を作成することで不整形地の評価ミスを防ぐことができるのと同時に、どのような計算をしたのか税務署の方にも伝えることができます。

その他、評価明細書に記入した数値がわかる地積測量図や登記簿等などの資料も添付するようにしましょう。

評価明細書のひな型は国税庁の下記ページよりDL可能です。

土地及び土地の上に存する権利の評価明細書(平成31年1月分以降用)(PDFファイル/200KB)

今回は不整形地の評価方法や計算方法について紹介しました。最後に本記事での紹介したことを簡単におまとめします。

・「不整形地(ふせいけいち)」とは、正方形の土地や長方形ではない歪な形の土地のこと。

・土地の評価は「路線価方式」と「倍率方式」という二つの方式がある。

・路線価方式で不整形地を評価する場合は、不整形地補正率をかける必要がある。

・不整形地の計算方法は、「不整形地の基礎となる評価額×不整形地補正率」で算出可能

・不整形地評価の基礎となる評価額の計算方法は4つある

・相続税申告の際には「土地及び土地の上に存ずる権利の評価明細書」を作成し添付した方がよい。

相続税申告は決して難しいものではありません。わからないことがあれば国税局の電話相談センターに電話をすれば親切丁寧に教えてくれます。国税局電話相談センターは誰でも無料・匿名で利用可能です。

みなと相続コンシェルは、ご家族の大切な時期に寄り添いたいと思い、AI相続を運営しております。

どうぞご利用ください。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室