相続専門コラム

路線価地域において土地の奥行が長すぎたり短すぎたりする場合には、「奥行価格補正率」を適用して相続税評価額の減額補正をすることができます。

補正率は、住宅地区か商業地区か等、その土地が所在する地区区分によって定められており、最大で20%の評価減をすることが可能です。

このコラムでは数ある土地評価の補正項目の中でも非常によく使われる「奥行価格補正率」について解説していきます。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

まず知っておくべきポイントとして、「奥行価格補正率」と似た言葉で「奥行長大補正率」というものがありますが、これらは別物であるということを理解してください。

「奥行価格補正」は土地の奥行距離が一般的な形状に対して長すぎたり短すぎたりして、使用しにくいと認められるときに適用されるものであり、

「奥行長大補正」は土地の間口に対して奥行が2倍以上長く、使用しにくい形状であると認められるときに適用されるものです。

それぞれ異なる補正項目なので土地の相続税評価額を計算する場合において「(路線価)×(奥行価格補正率)×(奥行長大補正率)×(その他補正率)×(地積)」というように両方の補正を適用できる場合もあります。

このコラムでは「奥行価格補正」の解説をしております。

※「奥行長大補正」についての詳細はこちらをご覧ください

▼土地の相続税評価額が下がる!奥行長大補正率とは

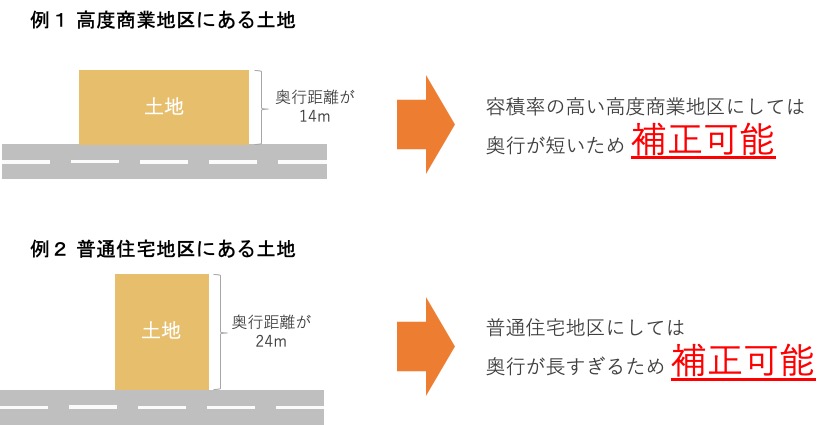

奥行価格補正を利用できる奥行距離は、その土地が所在する地区区分によって定められています。

例をあげると奥行価格補正を適用できるのは、次のような形状の土地です。

上記のように奥行価格補正が出来るか否かは、奥行の長さによってのみで決まるのではなく、その土地が所在する地区区分と組み合わせて判断されます。

それでは、奥行価格補正の計算手順を具体的に見ていきましょう。

奥行価格補正の計算手順は次のとおりです。

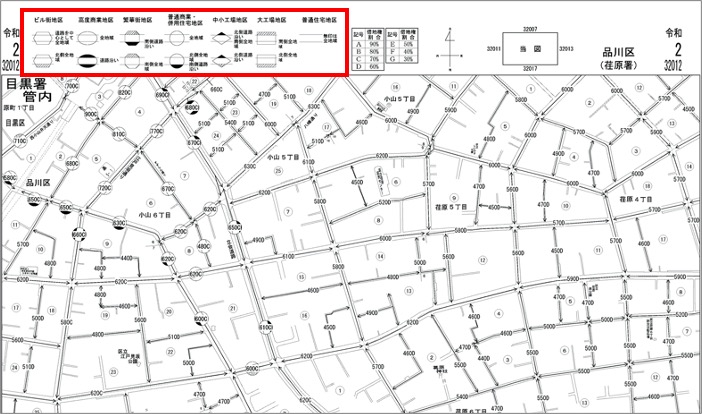

地区区分は、国税庁が公表している路線価図のHPで確認することができます。

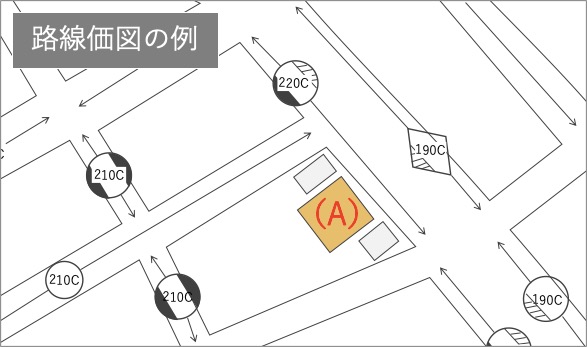

路線価図のHPで、都道府県名→路線価図→市区町村名→路線価ページ番号と進むと、下のような路線価図が表示されます。

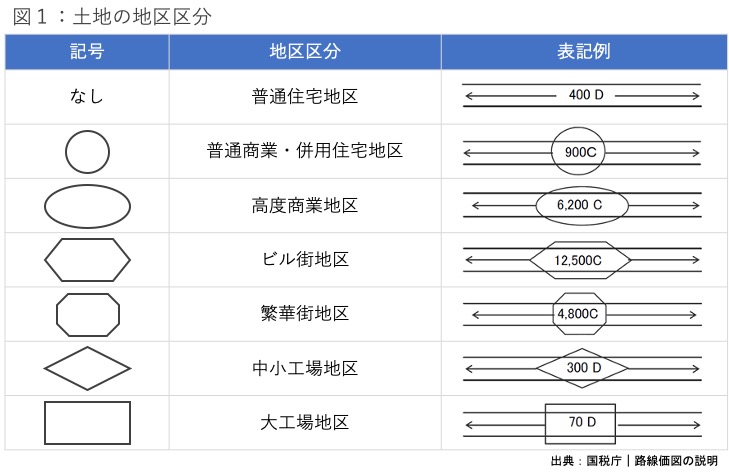

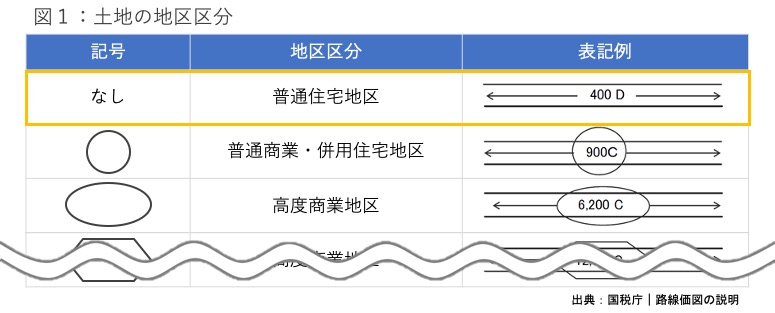

路線価図で対象となる土地を見つけたら、その土地が面した道路に記されている数字とアルファベットが、どのような記号(図形)で囲われているかを確認してください。その記号の種類で地区区分を知ることが出来ます。

地区区分は、路線価図の左上にも例示されているとおり、ビル街地区、高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工場地区、大工場地区、普通住宅地区、と合計7種類あり、それぞれ以下の記号によって表記されています。

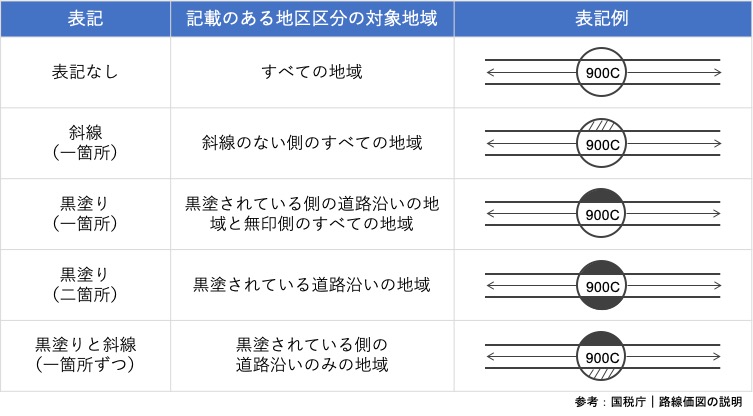

一部の地域では、記号の中が黒塗りになっていたり、斜線が引かれていたりすることがあります。これは記号が示す範囲を示すものであり、意味は次のとおりです。

基本的には同じ道に面している土地は同じ地区区分ですが、ごく稀に道をはさんで地区区分が異なる場合があり、そのようなケースなどにおいて斜線などの表記が使われます。

例えば、下図の土地Aの地区区分は普通商業・併用住宅地区になります。

土地Aの目の前に中小工場地区の記号であるひし形の路線価記号があります。

しかし、このひし形の路線価記号は、土地Aの方向に斜線が入っています。記号に斜線が入っている場合は、その記号は斜線側の土地区分を示しませんので、たとえ土地の目の前に記号があってもそれは関係なく、土地Aの地区区分を表すのは土地Aの少し北側にある円形の路線価記号なります。

円形の路線価記号は、普通商業・併用住宅地区を表すものですので、土地Aの地区区分は普通商業・併用住宅地区であることがわかることになります。

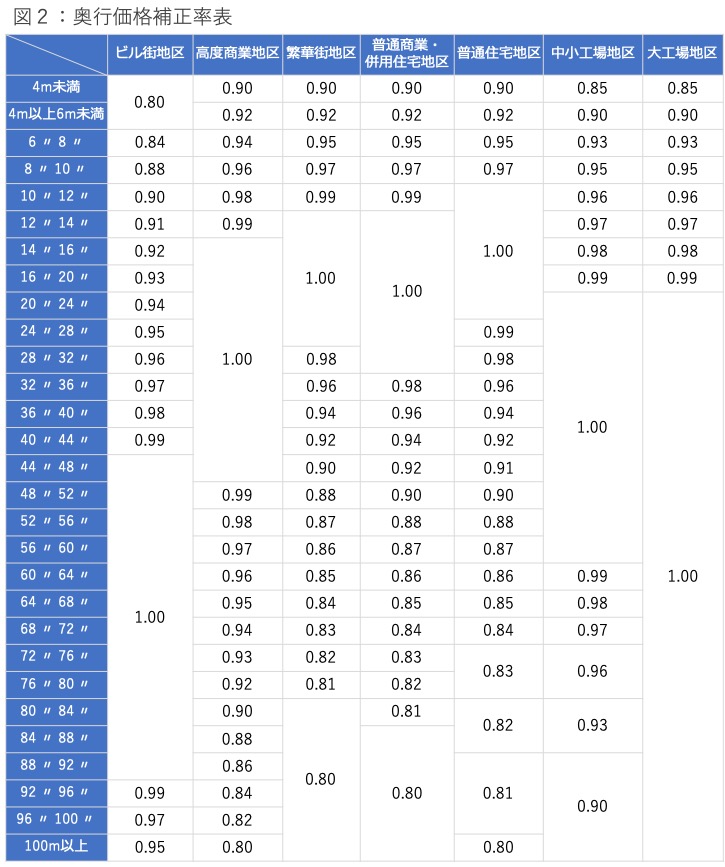

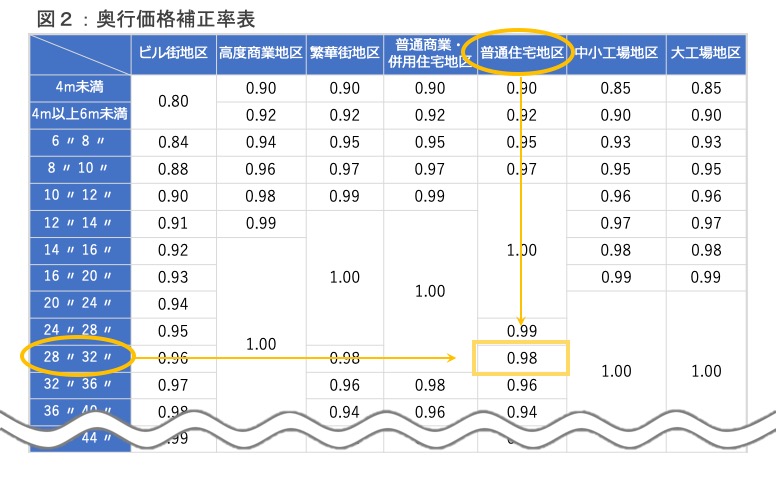

路線価図で地区区分がわかったら、奥行価格補正率表を見てその地区で補正がかかる奥行の長さを確認します。

奥行価格補正率表は国税庁のHPで公表されており、以下の通りです。

例えば普通住宅地区においては、奥行が10m以上24m未満の部分が「1.00」という数字が表記されています。ここに書かれている数字は倍率になりますので、掛け算をしても評価額が変わらない「1.00」は補正がされないことを意味します

つまり、普通住宅地区においては、奥行が10m未満と短い場合と、逆に奥行が24m以上と長い場合に補正がかかることを意味しています。

補正のかかる奥行距離の基準がわかったら、その土地の実際の奥行距離の確認をします。

奥行距離を確認する方法は、実用性が高い順に次のとおりです。

現在の土地の状態を実際に測量する方法です。専門家に依頼すれば数十万円の費用がかかりますが、正確に測ることができるのであれば自分で測っても構いません。

法務局の「地図」とは不動産登記法第14条第1項に規定される図面を指し、一般的には14条地図と呼ばれています。14条地図は地籍調査等を経て高い精度で作成されているため、それを基に個別の土地の奥行距離の算出をすることが可能です。

しかし、法務局の14条地図にも注意点があります。

まず、14条地図が整備されている土地は日本全国でもおよそ半分程度しかないということ。次に、古い時期に作成された14条地図ですと精度が劣ることがあるということ。そして最後に、14条図面の作成の基になった地積測量図が処分されている場合があるということです。

14条地図がすでに整備されている地域であれば、法務局で公図を取得すると「地図(法第14条第一項)」と記載されているのですが、14条地図は法務局主体で作成されているものだけでなく、自治体の農業課が主体となって作成されたものなどもあります。作成主体によっては10年程度で地積測量図を処分してしまうため、14条地図があっても厳密な奥行距離がわからない場合があるのです。

その場合は地図をスケールで測ることでだいたいの数値を計算します。奥行価格補正はm単位ですから、基本的にはだいたいの数値がわかれば計算に困ることはないのですが、補正率の変わるちょうど微妙な距離の場合は使えない場合があります。

1960年4月以降に分筆登記や地積更正登記などを行ったことのある土地は、法務局に地積測量図が備え付けられてありますのでそれを取得します。

もし、法務局に備え付けられていなくても土地売買のために過去に実測(境界確定測量)を行っており、手元に地積測量図がある場合はそれを参考にすることも可能です。

なお、地積測量図であっても、尺貫法で記載されている古い時期のものなどは精度に劣る傾向がありますので注意が必要です。

上記の法務局の地図(14条地図)が整備されていない地域では、いわゆる公図が「地図に準ずる図面」として備えつけられています。公図の多くは明治時代の地租改正の際に作成されているため精度が低く、公図を使って奥行距離を算出する場合は現況にあっているかよく確認する必要があります。

尚、地積測量図や地図、公図は法務局窓口の他、インターネットや郵送でも取り寄せることができます。

▼法務局|各種証明書請求手続

地区区分と実際の奥行距離がわかったら、奥行価格補正率表を使って奥行補正率を確認します。奥行価格補正率表は、縦軸が奥行距離、横軸が地区区分となっています。

例えば、普通住宅地区にある奥行8mの土地であれば下図のように「0.97」が補正率となります。

奥行価格補正率の確認ができたら、いよいよ対象となる土地の評価額の計算です。

路線価地域における土地の相続税評価額は「(路線価)×(奥行価格補正率)×(地積)」で算出します。

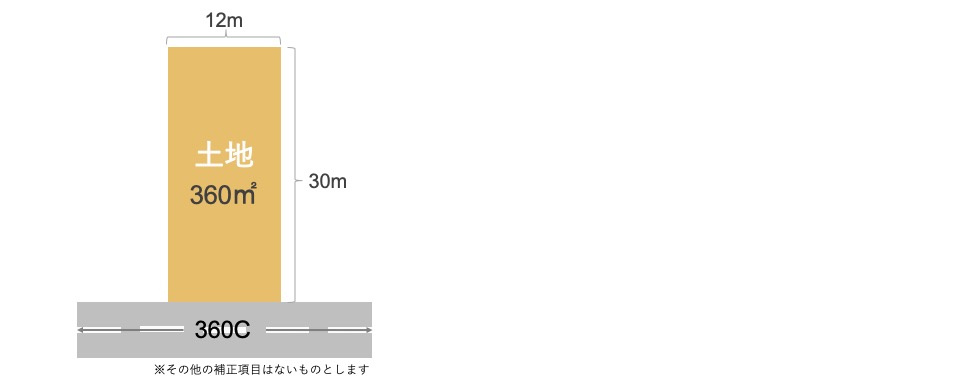

実際どのような計算になるのか、次の土地を例に見ていきましょう。

まず、路線価図で地区区分を確認します。例題の土地に面した路線価記号は無印のため、地区区分は「普通住宅地区」となります。

地区区分がわかったら次に補正のかかる奥行距離の確認と、土地の実際の奥行距離の確認を行い、補正率の特定をします。

ただ、今回の例題では奥行距離は「30m」であると与えられていますので、奥行価格補正率表を見ることですぐに補正率を確認できます。

下図のとおり、地区区分「普通住宅地区」、奥行距離「30m」が交わるところの「0.98」が奥行価格補正率だとわかります。

補正率が確認できたので、いよいよ評価額の計算です。

路線価図は1,000円単位で記載されているので、例題のように360と書かれている道に面している土地の路線価は360,000円となります。これに補正率と地積をかけたものが対象地の相続税評価額となります。

さて、ここまで、基本的な奥行価格補正率の計算方法をご説明しましたが、ここからは奥行距離について詳しくご説明します。

なぜなら、奥行価格補正の最大の難所は、正確な奥行距離の把握だからです。実際の土地というものは、きれいに長方形や正方形のような形をしているケースはむしろ少なく、ほとんどが少なからず不整形であり、奥行距離が一定ではありません。

不整形地の奥行距離はどのように計算したらよいのでしょうか。

不整形地の奥行距離は、以下の二つのうちの短い方となります。

(A)想定整形地の奥行距離

想定整形地とは、対象地の面する道路を基礎として作成した長方形の土地になります。その奥行距離を測ります。

尚、対象地が面する道路が屈折していたりする場合は、基礎となる道路からの垂線を引く又は路線に接する両端を結ぶ直線によって複数の長方形を作成し、対象地全域を最も小さい面積で含むものが想定整形地となります。

(B)地積÷間口距離

地積を間口距離で割った数値を奥行距離とします。

ここでの間口距離は、対象地が実際に道路に面している間口距離と、想定整形地の間口距離のうち短い方となります。

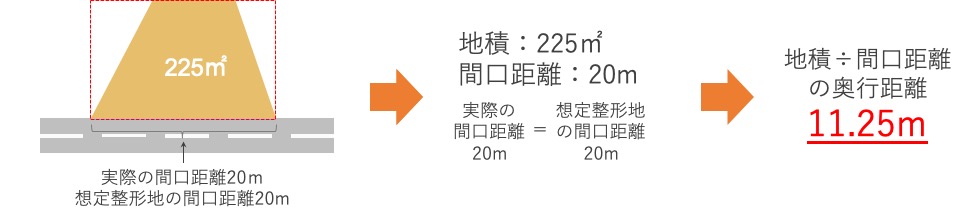

よくある不整形地の形状を例に実際の奥行距離の計算方法を見ていきましょう

「想定整形地の奥行距離」と「地積÷間口距離」をそれぞれ求めます。

(A)想定整形地の奥行距離

基礎となる道路からの垂線を引いて想定整形地を作成し、奥行距離を測ります。

(B)地積÷間口距離

間口距離は、実際の間口距離と想定整形地の間口距離を比べ、短い方を計算に使いますが、今回のケースでは、実際の間口距離と想定整形地の間口距離が同じですので、そのまま地積を割ります。

以上のように、(A)想定整形地の奥行距離 > (B)地積÷間口距離 となりますので、短い方である(B)地積÷間口距離の11.25mがこの土地の奥行距離となります。

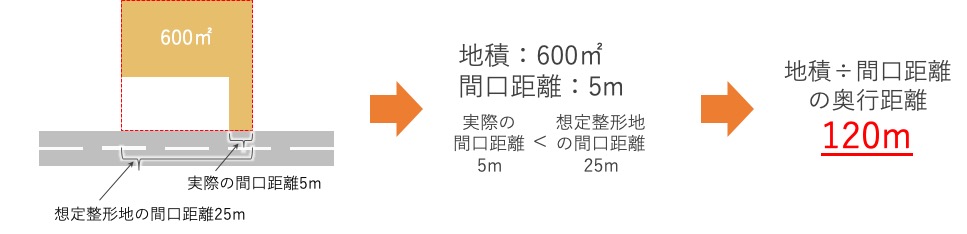

「想定整形地の奥行距離」と「地積÷間口距離」をそれぞれ求めます。

(A)想定整形地の奥行距離

基礎となる道路からの垂線を引いて想定整形地を作成し、奥行距離を測ります。

(B)地積÷間口距離

間口距離は、実際の間口距離と想定整形地の間口距離を比べ、短い方を計算に使います。このケースでは、実際の間口距離の方が想定整形地の間口距離より短いのでそちらを使います。

以上のように、(A)想定整形地の奥行距離 < (B)地積÷間口距離 となりますので、短い方である(A)想定整形地の奥行距離の30mがこの土地の奥行距離となります。

「想定整形地の奥行距離」と「地積÷間口距離」をそれぞれ求めます。

(A)想定整形地の奥行距離

基礎となる道路からの垂線を引いて想定整形地を作成し、奥行距離を測ります。

(B)地積÷間口距離

間口距離は、実際の間口距離と想定整形地の間口距離を比べ、短い方を計算に使います。このケースでは、実際の間口距離の方が想定整形地の間口距離より短いのでそちらを使います。

なお、奥行距離の計算時の小数点第二位以下の処理方法は決まっていないため、自由に選択(切上、切捨、四捨五入)して問題ありません。今回は切捨処理をしています。

以上のように、(A)想定整形地の奥行距離 >(B)地積÷間口距離 となりますので、短い方である(B)地積÷間口距離の22.33mがこの土地の奥行距離となります。

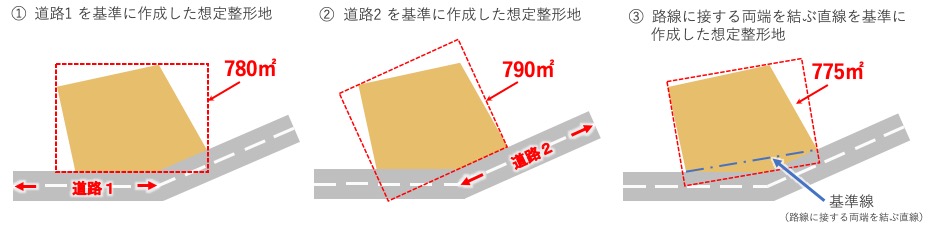

奥行距離の計算に必要な「(A)想定整形地の奥行距離」と「(B)地積÷間口距離」をそれぞれ求めます。

(A)想定整形地の奥行距離

対象地が面する道路が屈折している場合は、基礎となる道路の取り方により想定整形地の候補となる複数の長方形が作図されます。

想定整形地となるのは、その中で最も面積が小さくなるものです。

今回のケースでは、③の「路線に接する両端を結ぶ直線を基準に作成した長方形」が最も面積が小さくなるため想定整形地となります。

想定整形地が決まったら、奥行距離を測ります。

(B)地積÷間口距離

間口距離は、実際の間口距離と想定整形地の間口距離を比べ、短い方を計算に使います。このケースでは、想定整形地の間口距離の方が実際の間口距離より短いのでそちらを使います。

なお、奥行距離の計算時の小数点第二位以下の処理方法は決まっていないため、自由に選択(切上、切捨、四捨五入)して問題ありません。今回は切捨処理をしています。

以上のように、(A)想定整形地の奥行距離 >(B)地積÷間口距離 となりますので、短い方である(B)地積÷間口距離の25.92mがこの土地の奥行距離となります。

▼参考

国税庁|屈折路に面する不整形地の想定整形地のとり方

国税庁|屈折路に面する宅地の間口距離の求め方

土地の評価計算は国税庁の発行している評価明細書を作成しながら進めることができます。

土地の評価明細書、正規名称「土地及び土地の上に存ずる権利の評価明細書」は項目順に必要な情報を記載していくことで土地の相続税評価額が算出できます。

相続税申告書の土地の評価計算の根拠資料として提出が推奨されている添付書類となっています。原本は 国税庁HPからダウンロードできます。

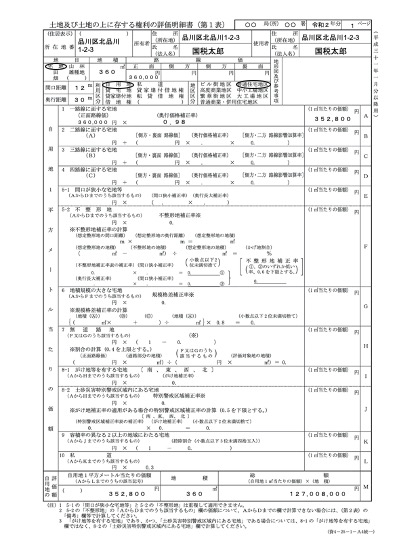

参考までに、このコラム冒頭のケースで「土地及び土地の上に存ずる権利の評価明細書」を記入すると次のようになります。

「AI相続」は自分で簡単に相続税申告書が作成できる無料クラウドソフトです。土地の入力は、ログイン後、「財産の入力」画面の中の「土地」入力画面にて行うことができます。

土地の種類、利用方法を選択後、所在場所、地積などの必要情報の入力後、奥行価格補正によって補正計算した路線価を「路線価額」のマスに入力してください。

AI相続のご利用は【完全無料】AI相続ー自分でできる相続税申告書作成ソフトからお試し下さい。

奥行価格補正率を含む各種補正を適用できるのは路線価が付されている地域のみであり、倍率地域では適用できません。

これは、倍率方式の計算に用いる固定資産税評価額が、既に奥行価格補正を含めた各種補正を適用した評価額となっているためです。

土地の評価で使う路線価は、必ず相続開始日の路線価を使用しなければなりませんが、路線価の発表は毎年7月1日となっています。

ですから、相続開始日が1月1日から6月30日の場合は、その年の路線価がまだ発表されていないため土地の評価をすることができません。

前年度の路線価ですと評価額がずれる可能性があるため、路線価が発表されるまで相続税申告を待つ方がよいでしょう。

今回は土地の奥行価格補正について解説しました。

よく使う補正項目ですのでしっかりと理解しておきましょう。

土地の評価計算は複雑だと言われていますが、ひとつひとつの補正項目、減額項目を押さえていけば難しくありません。

もし不明な点や疑問があれば税務署や専門家に相談しましょう。国税庁の電話相談センターであれば無料で相談が可能です。もちろん当社みなと相続コンシェルでも承っています。初回相談は無料ですので、お気軽にご相談ください。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室