相続専門コラム

相続で引き継いだ土地できれいな正方形や長方形をしていないものは使い勝手が悪く、利用価値が低いとみなされ、補正を行い相続税の評価額を下げることができます。

路線価で評価する土地で間口が極端に狭い場合はこのケースにあてはまります。

今回は間口が狭い土地に利用できる補正、「間口狭小補正率」を利用した相続税の評価減の計算方法について解説します。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

路線価で評価する土地で道路に面している間口距離が狭い土地は、整形地と比較すると利用価値が低いとみなされ、間口狭小補正率を路線価額に掛けることで評価額を下げることができます。間口狭小補正率は奥行長大補正と併用して減額できるケースが多いので併せて確認しておきましょう。

土地の相続税評価額が下がる!奥行長大補正率とは

間口狭小補正を用いた土地の評価方法は次の手順で進めていきます。

———————————————–

ステップ1:地区区分の確認

ステップ2:間口距離の確認

ステップ3:補正率の確認

ステップ4:評価額の計算

———————————————–

間口狭小補正率は地区区分によって異なります。

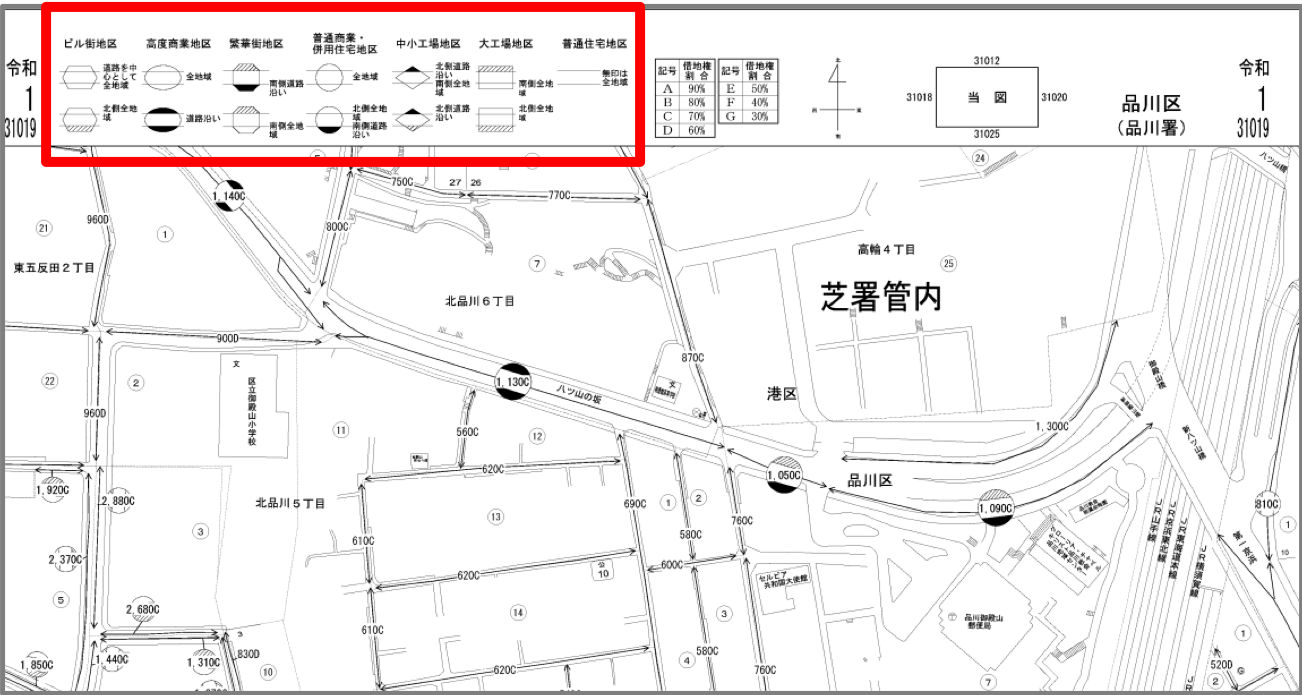

はじめに、路線価図で地区区分を確認します。

※路線価図の地区区分の表記場所

赤枠に記載されています。対象となる土地に面した道路のマークと照らし合わせてご確認ください。

路線価図はこちら

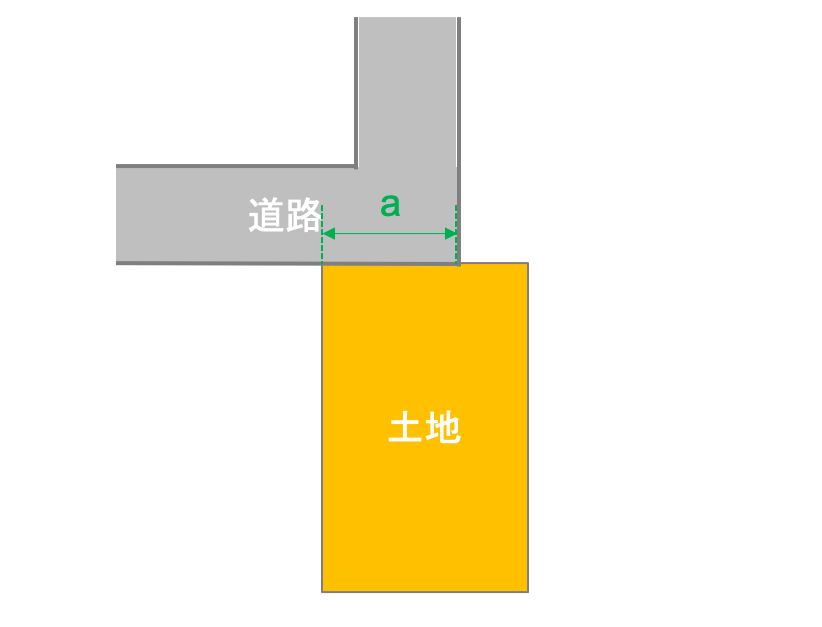

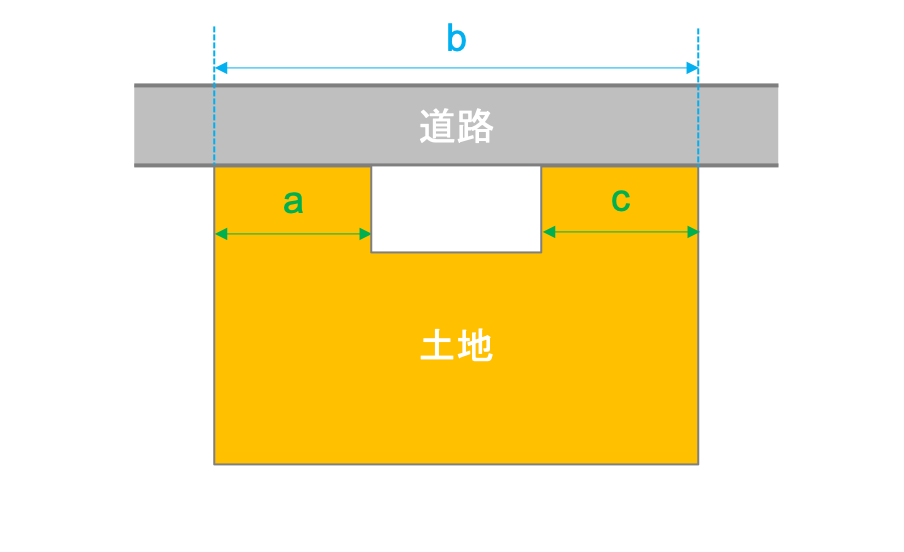

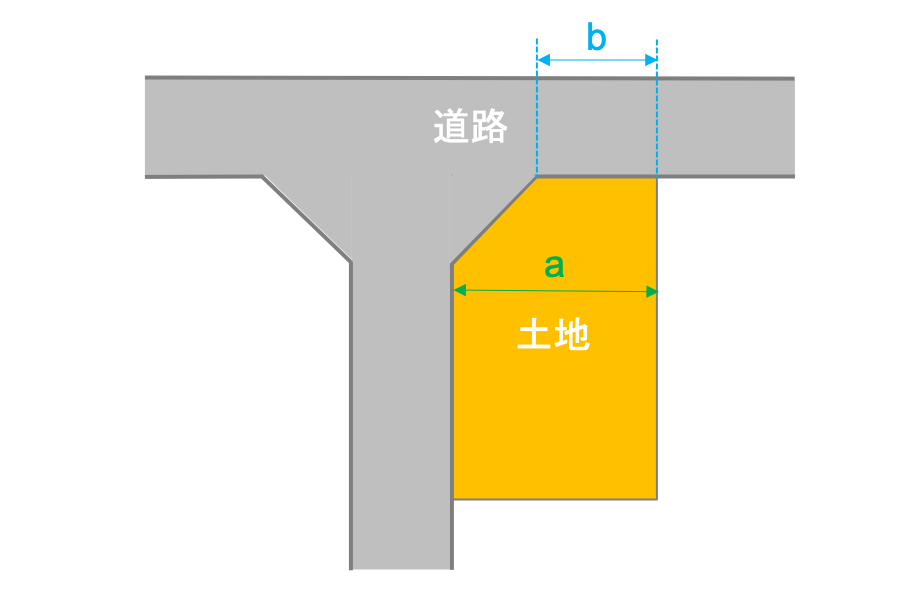

次に間口距離を計測、確認をします。いくつか具体例をあげますのでご確認ください。

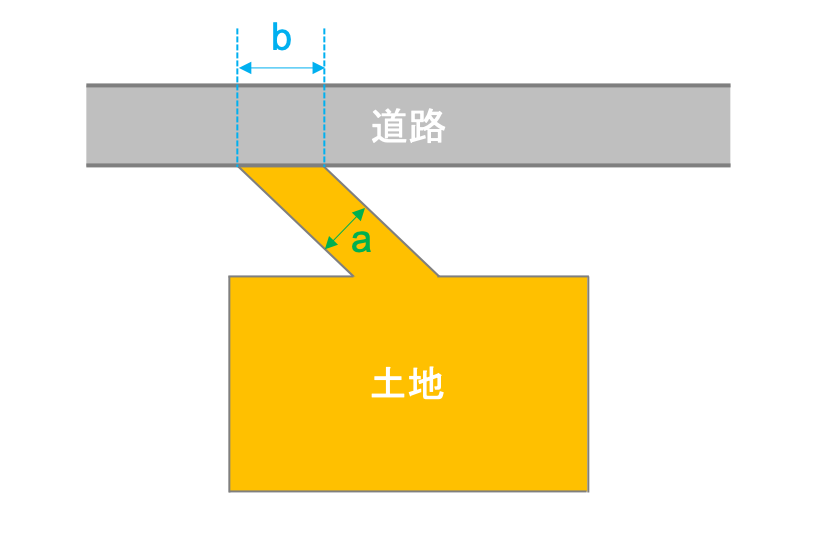

(例1)道路に面している部分(a)が間口距離となります。

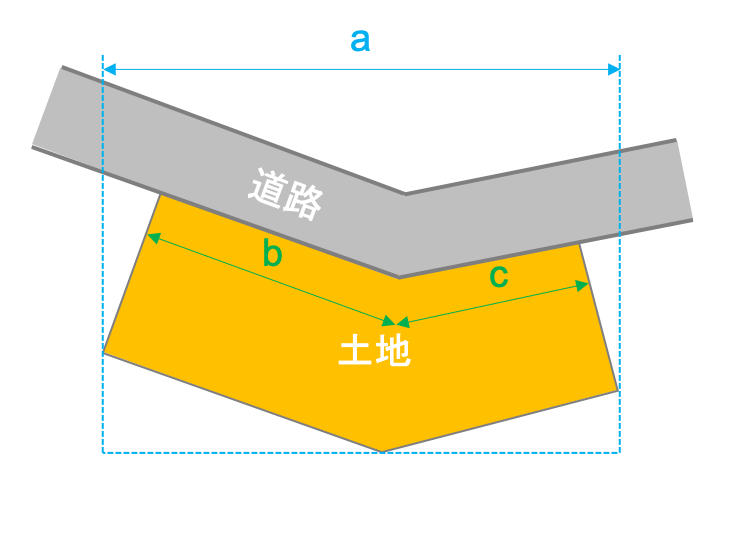

(例2)間口が2箇所ある土地はa+cが間口距離となります。

(例3)角切や隅切りがある場合はbではなくaが間口距離です。間違えやすいので注意してください。

(例4)間口が道路に対して垂直でない場合は、道路と土地を繋いでいる部分の幅(a)もしくは道路に接している間口の幅(b)のいずれか短い方を採用します。

(例5)道路が屈折している場合は、道路に接している部分の合計(b+c)もしくは、想定整形地(点線)の間口距離(a)のいずれか短い方を採用します。

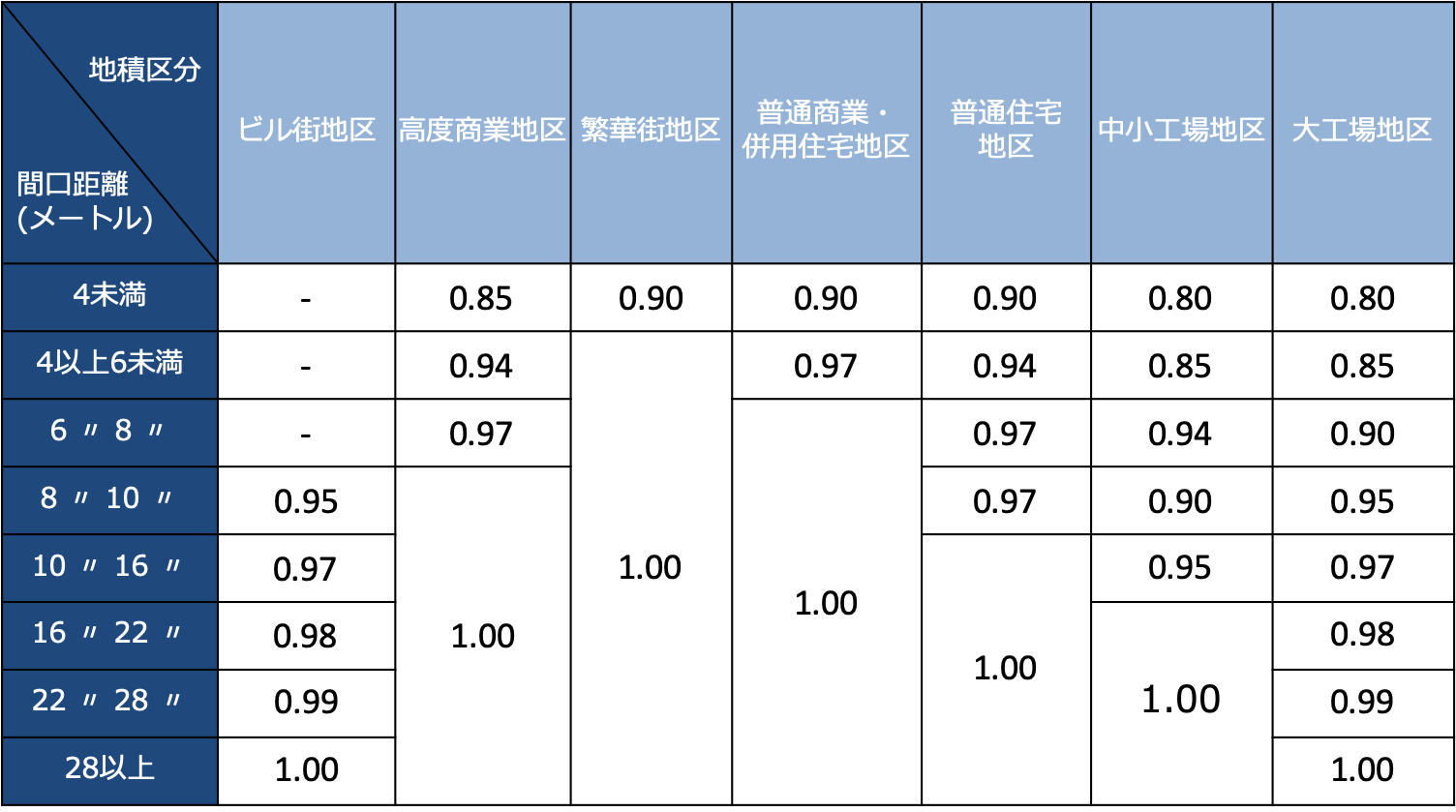

ステップ1で確認した地区区分、ステップ2で確認した間口距離をもとに、間口狭小補正率表に当てはめて間口狭小補正率を確認します。

【間口狭小補正率表】

路線価にステップ3で確認した補正率を乗じて評価額を算出します。

計算式

(路線価額×間口狭小補正率)×地積=対象地の相続税評価額

今回は土地の評価額が下がる「間口狭小補正」について解説をしました。土地は評価を下げられるポイントがいくつかあります。ご自身が相続された土地の評価方法がわからない場合や、評価減について詳しく知りたい方は税理士に相談することをおすすめします。

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

相続財産の評価方法はもちろん、これまでの専門家とは違った考え方で相続に関する情報を誠実かつ、わかりやすく発信していきます。 自分で相続税申告書ができる「AI相続」を開発・運営しています。