相続専門コラム

民法の改正により、2020年4月1日以降の相続において配偶者居住権が新設されました。

配偶者居住権は、配偶者の住む場所を確保することを目的として設けられたもので、配偶者が、亡くなった人と一緒に住んでいた家屋に終身もしくは一定期間は無償で住み続けられる権利です。

この制度を活用することで、遺産分割問題が減ることが期待されています。また、二次相続の節税にもつながります。

このコラムでは、相続税申告書を作成するために必要な、配偶者居住権の評価方法と、相続税申告書の書き方を解説します。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

詳しい内容に入る前に、配偶者居住権の制度とはどういったものかを簡単にご説明します。

今回の民法改正前は、配偶者が亡くなった人と一緒に住んでいた自宅に自由に住み続けるためには自宅の所有権を取得する必要がありました。

しかし、相続財産が自宅不動産に偏っている場合には法定相続どおりに遺産分割しようとすると、自宅を売却せざるを得なくなってしまう問題がありました。

そこで、今回の配偶者居住権の制度により、自宅の建物と土地を下記のそれぞれ2つの権利に分けて相続をすることを可能としたのです。

これにより、自宅の建物と土地の所有権を子供に相続させたとしても、配偶者が居住する権利を取得した場合には、自宅を所有していなくても終身もしくは一定期間安心して自宅に住むことができるようになったのです。

なお、配偶者居住権は相続が起きた場合に自宅に対して自然に設定されるものではなく、遺産分割協議や遺言による遺贈で、配偶者居住権を取得した場合のみ成立するものであり、しかも登記が必須であることには注意が必要です。

さて、相続税申告書における配偶者居住権の記載方法をご説明していきましょう。

まず、配偶者居住権も、預貯金や有価証券と同様に相続財産の一つとして評価額の計算を行います。

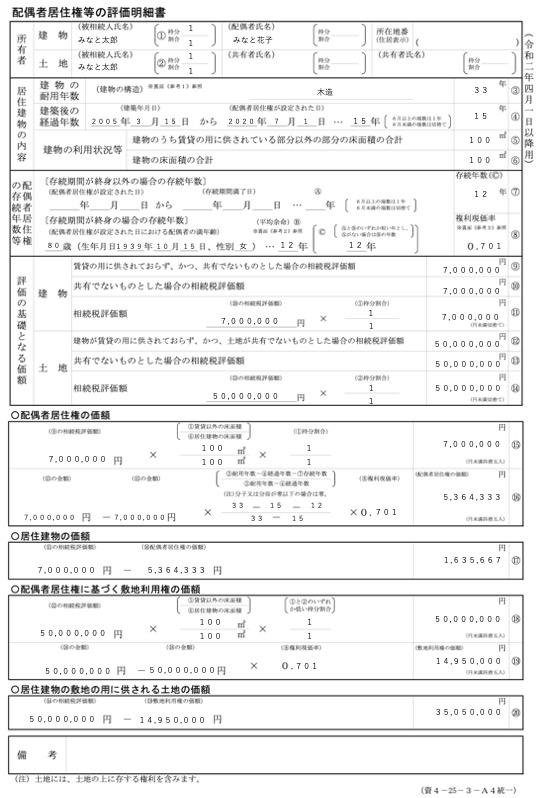

それぞれの計算方法は後ほど詳しく解説しますが、配偶者居住権の評価が出来たら、必ず、国税庁の「配偶者居住権等の評価明細書」に数値を記入しそれを作成する必要があります。

この「配偶者居住権等の評価明細書」は配偶者居住権の評価額の算出根拠を示すものとして、相続税申告において提出が必須となります。

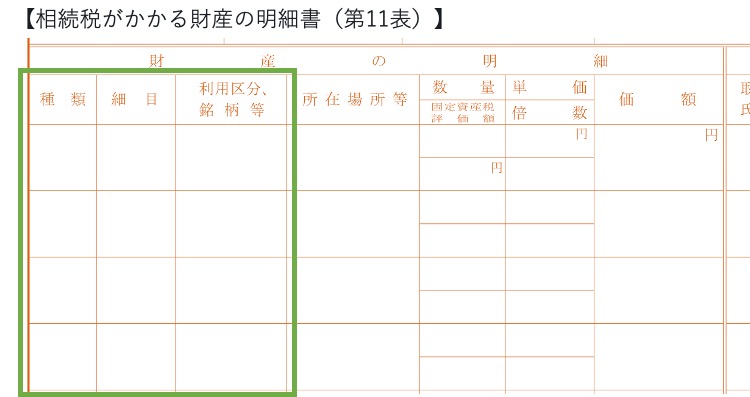

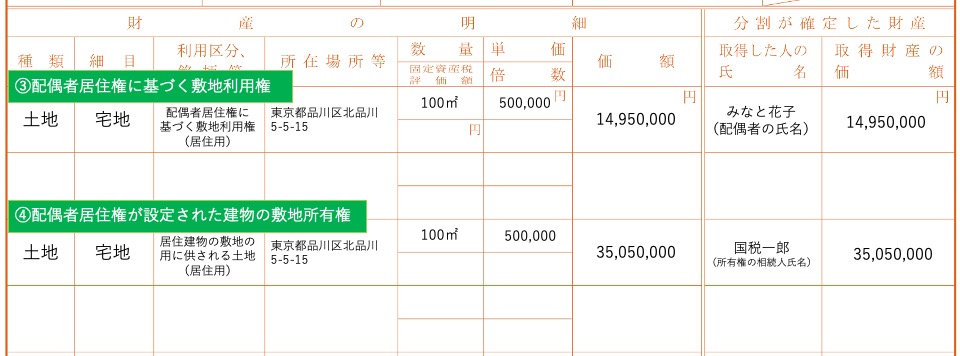

「配偶者居住権等の評価明細書」の作成が終わったら、配偶者居住権と所有権のそれぞれの評価額を「相続税がかかる財産の明細書(第11表)」に記載します。

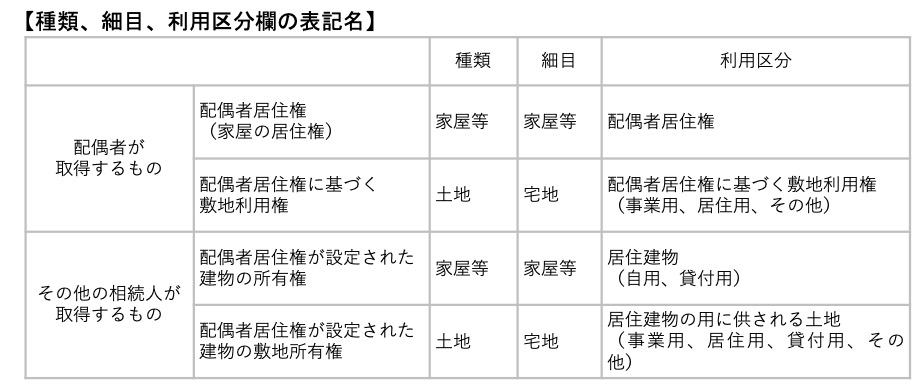

第11表での、種類、細目、利用区分欄の表記は次のとおりになります。

さて、いよいよ配偶者居住権等の計算方法について説明していきます。

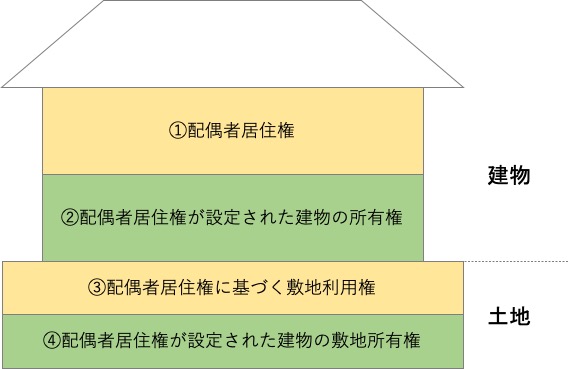

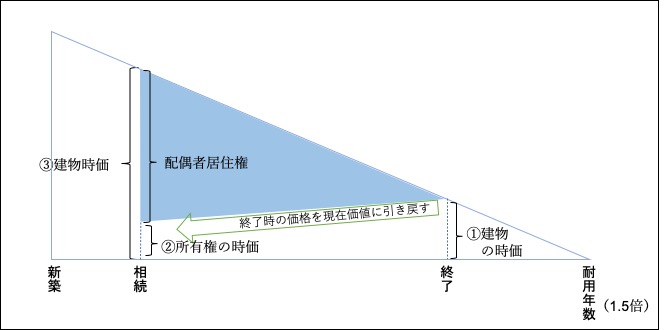

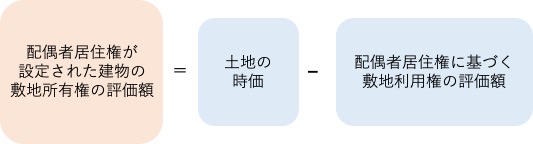

まず、自宅に配偶者居住権が設定された場合には、自宅の権利は建物と土地がそれぞれ二つ、合計4つに分かれることを覚えておいてください。

具体的に建物は、「①配偶者居住権」と「②配偶者居住権が設定された建物の所有権」に分かれ、土地は、「③配偶者居住権に基づく敷地利用権」と「④配偶者居住権が設定された建物の敷地所有権」に分かれ、それぞれの額の計算が必要となります。

なお、配偶者居住権を取得した配偶者は、「配偶者居住権」と「配偶者居住権に基づく敷地利用権」を必ずセットで取得することになります。

一方で、「配偶者居住権が設定された建物の所有権」と「配偶者居住権が設定された建物の敷地所有権」は、配偶者以外の相続人がバラバラで取得してもかまいません。

それでは、これら4つの権利の計算方法を順番に見ていきましょう。

配偶者居住権の計算方法は以下のとおりです。

複雑そうに見えますが、細かくみるとそれほど難しい算式ではありません。

この数式の意味としては、「相続開始時の居住建物の時価」から、「配偶者居住権の存続期間満了時の時価を現在価値に修正したもの」を差し引いたものが「配偶者居住権の評価額」となるということです。

図で表すと、下記の図の③ − ②となります。

相続税の評価をする場合の居住建物の時価とは、固定資産税評価額を指しています。

固定資産税評価額は、毎年6月頃に市区町村から所有者宛に送られてくる課税明細書に記載されています。「価格」もしくは「評価額」と記載されている金額がこの場合の居住建物の時価に該当します。

このように相続税の評価上の「時価」は実際の売買価格ではないことに気をつけてください。

なお、居住建物の一部が賃貸されている場合には、すべての床面積のうち賃貸以外の部分の床面積部分に相当する金額を使用します。

また、居住建物を夫婦で共有していた場合には、亡くなった人の持ち分を乗じた金額を使用します。

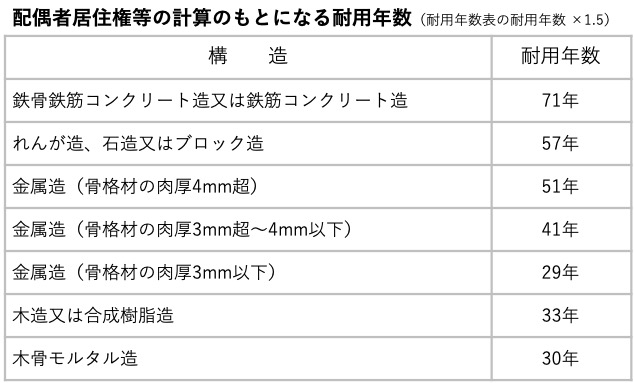

配偶者居住権の計算で使う耐用年数は、事業用不動産の耐用年数表に定める建物(細目:住宅用)の耐用年数に1.5を乗じた年数(6か月以上の端数は1年とし、6か月に満たない端数は切り捨て)です。

図で表すと、下記のとおりになります。

経過年数とは、居住建物(自宅)が新築された時から配偶者居住権が設定された時までの年数(6か月以上の端数は1年、6か月未満の端数は切り捨て)となります。

なお、「配偶者居住権の設定された時」というのは、遺産分割協議を行う場合には遺産分割協議の成立時(相続開始日より後)になります。また、遺贈の場合には相続開始日になります。

存続年数とは、配偶者居住権が設定された時から配偶者居住権の期間満了までの年数を指します。存続年数は遺産分割協議や遺言によって自由に決めることができます。

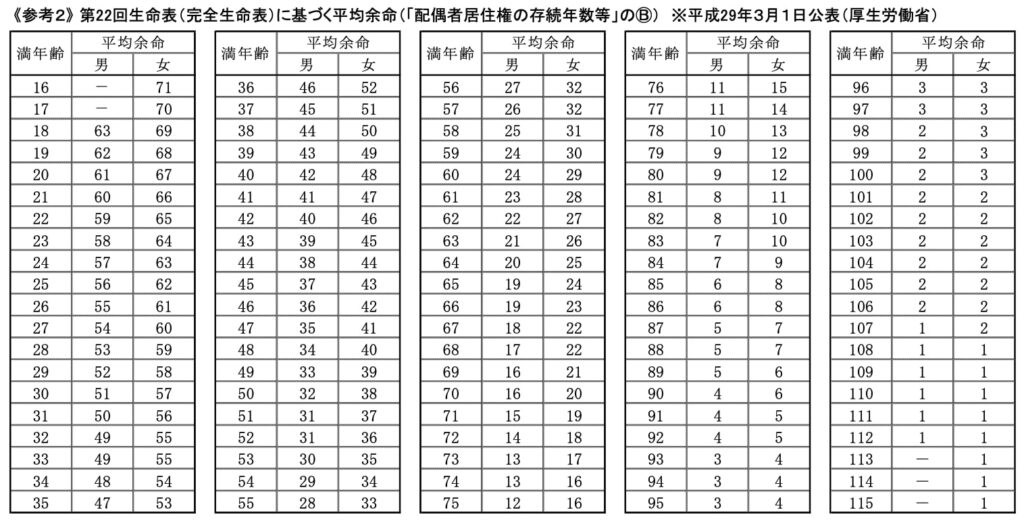

存続年数を固定で定めず「配偶者の終身」とする場合には、完全生命表(下図)の平均余命を使用します。なお、遺産分割協議や遺言において平均余命を超える存続年数を定めている場合も、平均余命を使用します。

国税庁が公表している複利表を基に、上記の配偶者居住権の存続年数※4に応じた複利現価率を採用します。なお、この複利現価率は3年ごとに見直されますので注意が必要です。

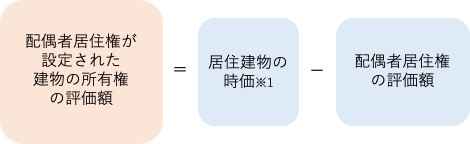

配偶者居住権が設定された居住建物の所有権の評価は、配偶者居住権の評価と表裏一体となります。配偶者居住権が設定された居住建物の所有権の計算式は下記のとおりになります。

配偶者居住権を取得した配偶者は、居住建物の敷地利用権をあわせて取得することになります。配偶者居住権に基づく敷地利用権の計算方法は以下のとおりです。

路線価もしくは倍率方式を用いた一般的な土地の相続税評価額となります。

配偶者居住権が設定された建物の敷地所有権の評価は、建物の敷地利用権の評価と表裏一体となります。居住建物の所有権の計算式は下記のとおりになります。

それでは例題を用いて配偶者居住権等の評価額を実際に計算してみましょう。

【例題】

下記における、「①配偶者居住権」「②配偶者居住権が設定された建物の所有権」「③配偶者居住権に基づく敷地利用権」「④配偶者居住権が設定された建物の敷地所有権」を求めよ。

(相続人):妻(80歳)

(相続発生日):2020年7月1日

(配偶者居住権の設定期間):終身

(建物築年数):15年2か月

(構造):木造2階建て

(建物の時価):700万円(相続発生時の固定資産税評価額)

(面積):100㎡

(路線価):500,000円

(土地の相続税評価額):5,000万円

※土地の相続税評価を増減するその他の要因はないものとする。

【計算手順】

まず、各表から必要な年数や数値をピックアップします。

(耐用年数):木造なので → 33年

(経過年数):6か月未満を切り捨てして → 15年

(配偶者居住権の存続年数):終身なので妻が80歳である場合の平均余命 → 12年

(複利現価率):配偶者居住権の存続年数が12年なので → 0.701

次に、例題のケースで「配偶者居住権等の評価明細書」および「相続税申告書(11表)」の記載例をみていきましょう。

「配偶者居住権等の評価明細書」は一見、記載すべき内容が多く難しそうに見えますが、上述の計算式ができていればあとは下記のように穴を埋めていくだけで簡単に作成できます。

国税庁のHPでも別の例で記載方法が解説されていますので参考にしてみてください。

第11表への記載も以下のようにこれまでに計算した数値を順に入れるだけで完成します。

所在場所等欄は住所、数量欄は地積、路線価又は固定資産税評価額を評価方法に応じて記入し、取得した人の氏名欄に相続した人の氏名を記入します。

今回は配偶者居住権の評価方法と相続税申告書の書き方についてご紹介しました。

配偶者居住権の計算は、自宅の権利を「住む権利」と「所有する権利」に分けるということを理解すると意外と簡単にできます。

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室