相続専門コラム

ゴルフ会員権は昔と比較すると価格が下落していますが、それでも平均100万円程度と高額なため、相続税申告においては相続財産として評価・計上する必要があります。

このコラムでは、ゴルフ会員権の相続税評価額の計算方法、申告書への記載方法、相続した際の手続きについて解説します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

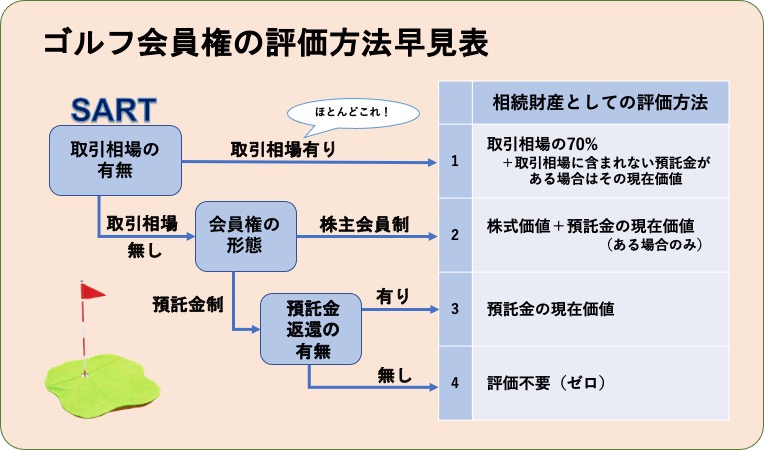

ゴルフ会員権の相続税評価額を計算する方法は、取引相場の有無など、会員権の状況によって異なる方法を使い分けます。

さあ、これらの4つの方法について詳しく見ていきましょう。

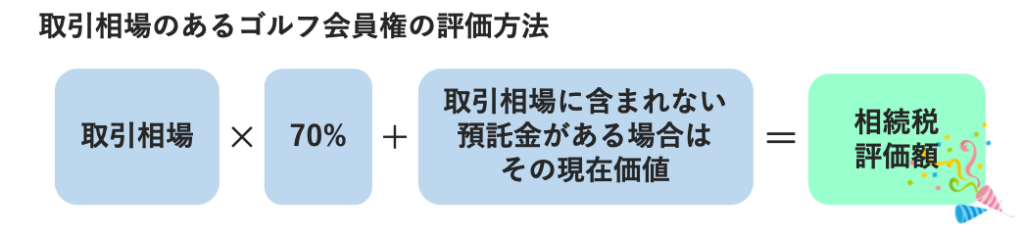

取引相場があるゴルフ会員権は、以下の計算式のとおり、取引相場の70%をかけたものと入会預託金等の取引相場に含まれない返還される金銭がある場合はその現在価値を足して相続税評価額を算出します。

売買情報がインターネットサイト等に載っているゴルフ会員権は、取引相場があると考えてよいでしょう。取引相場の有無は、売買の活発さに関係なく、売買が可能かどうかで判断しますので、大半のゴルフ会員権は「取引相場のあるゴルフ会員権」となります。

ゴルフ会員権の取引相場は、主要なゴルフ会員権取引業者の売買サイトで確認できます。

しかし、相続発生日にさかのぼって相場を確認できるサイトは一部です。いろいろ使ってみて、使いやすいものを探して下さい。

| ・ゴルフホットライン(https://www.plus-web.co.jp/kehai/) ・ゴルフダイジェスト(https://www.golfdigest.co.jp/kaiin/) ・桜ゴルフ(https://www.sakuragolf.co.jp) ・住地ゴルフ(https://juchi.jp) ・明治ゴルフ(https://www.meijigolf.co.jp) |

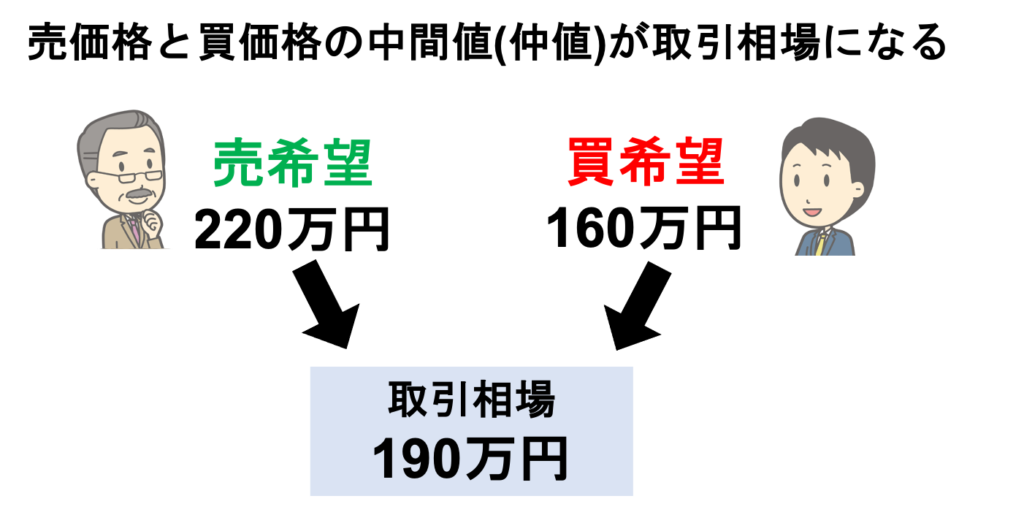

これらのサイトでは、一つのゴルフ場の会員権ごとに「売希望」と「買希望」といった二つの価格が記載されています。尚、ゴルフ会員権の流動性が上場株式などに比べると低いため、「売り」と「買い」の価格にはかなりの開きがありますが、どの場合においても相続税評価で使う取引相場は、売価格と買価格の中間値(仲値)となります。

また、ゴルフ場によっては、会員権の売買が可能であるにもかかわらず、不人気であるなどの理由でインターネットでは情報が出てこないところもあります。

その場合は、ゴルフ場が所在する付近の業者や、ゴルフ場に直接問い合わせて、「いくらなら売れるか」を聞いて、その結果を取引相場としても問題ないでしょう。

ゴルフ会員権の評価基準日は、相続発生日となります。しかし、ゴルフ会員権は流動性が低いため、相続発生日に売買の気配がどちらかしかなく、取引相場が計算できない場合があります。そのような時は相続発生日の前後で相続発生日に一番近い日の取引相場を採用します。

業者によって取引相場が異なる場合は、その中で最安値のものを採用しても良いことになっています。

ですので、取引相場を調べる際は複数の業者の情報を確認するのがよいでしょう。ただし、一つの業者だけがかけ離れて安い取引相場を提示している場合などは、平均値をとるなどの工夫をした方が無難です。

尚、相続税申告書を提出する際においては、取引相場の計算の根拠となった資料を添付するようにしましょう。この資料は、相続税申告に必須というわけではありませんが、添付した方が税務署の確認もスムーズになるでしょう。

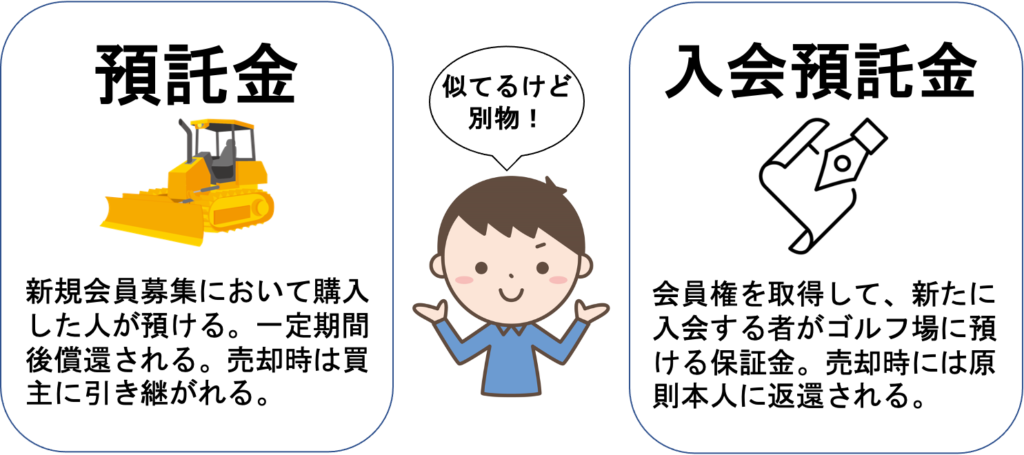

ゴルフ場の預託金は2種類あります。

一つは、預託金制のゴルフ場におけるいわゆる預託金です。

これはゴルフ場経営会社がゴルフ場整備のために、新規会員を募集する時に資金調達の目的をもって集めるものです。本来は10年から20年の据え置き期間後に会員が退会する場合には会員からの請求をもって会員に返還されるものですが、経営難などから償還に応じないゴルフ場も少なくありません。

もう一つは、入会預託金です。

入会預託金は、新たに会員になる人がクラブに預ける保証金です。一部のクラブを除いて入会預託金は退会時に全額返金されます。

預託金も入会預託金も、それぞれ価値がありますが、評価方法や計上の方法は取引相場の有無や、返還される時期によって異なります。

預託金制のゴルフクラブにおける会員権は、ゴルフ場施設の優先利用権と会員退会時の預託金返還請求権はセットであるため、ゴルフ会員権の売買が行われる場合においては、預託金制ゴルフ会員権の預託金は取引相場含まれた形になっています。

ですので、相続財産としての評価をする場合においても、この部分の預託金は別途評価する必要はありません。取引相場に7割をかけるだけで、預託金込みのゴルフ会員権を相続財産としての評価をすることが出来ます。

一方、返還される入会預託金等の預託金は取引相場に含まれていませんので、取引相場とは別に評価して相続財産に加える必要があります。

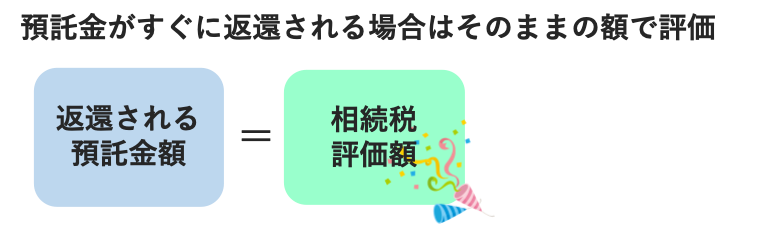

入会預託金などで、すぐに返還されるものは、その額がそのまま相続財産としての評価額になります。「すぐ」の基準は具体的に定められていませんが、一般的には1年が目安となります。

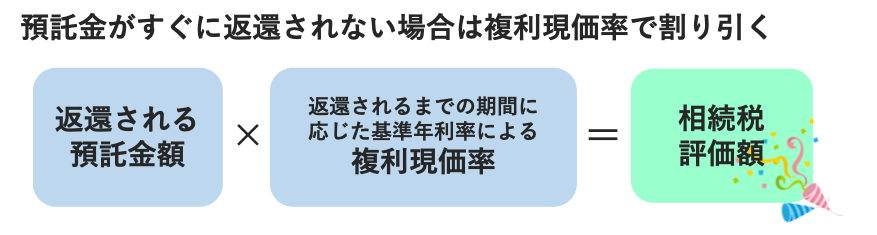

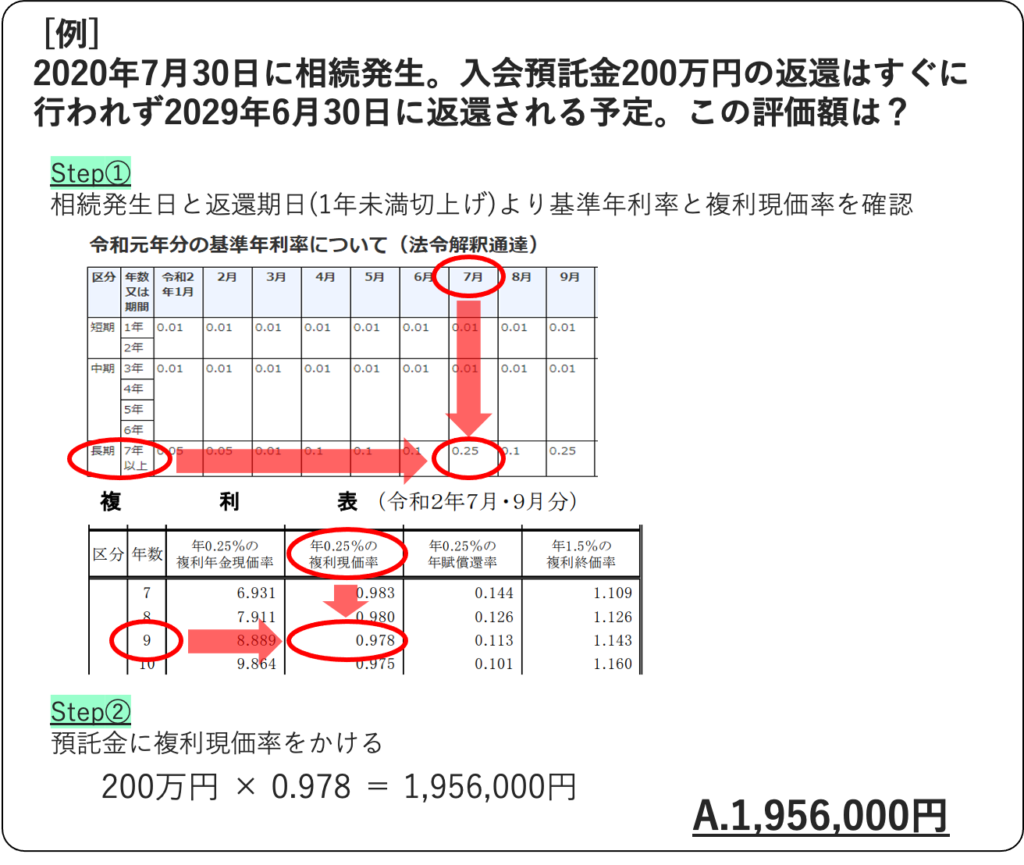

取引相場とは別に返還されるべき預託金があっても、クラブの経営の問題などでその預託金の返還まで1年超の期間がかかる場合には、預託金の額を定められた複利現価率で割り引きます。

割り引きの計算に使う複利現価率は、基準利率を基に返還されるまでの期間に応じて決まります。

複利現価率や基準年利率は国税庁のサイトで公表されている表から、相続発生月のものを参照します。尚、償還期限までの年数は1年未満を切り上げします。

取引相場のないゴルフ会員権とは、長期で名義変更(名義書換)停止中のゴルフ場や会員規約によって相続や譲渡を禁止しているものが該当します。

相続発生日に名義変更(名義書換)停止中であれば、新規会員募集のためなどの理由による一時的な停止であっても理屈的には「取引相場のない会員権」となります。しかし、ケースによっては判断が分かれますので、一時的な場合については税務署や税理士に相談した方が良いでしょう。

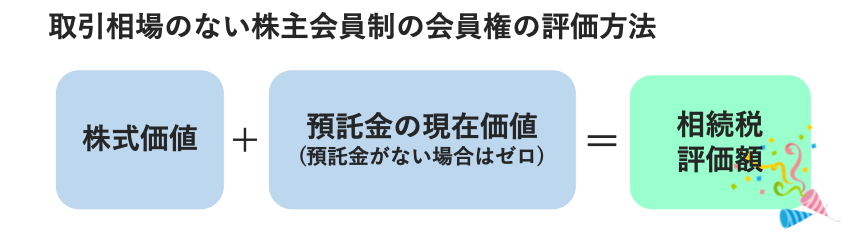

取引相場がない株主会員制のゴルフ会員権の評価方法は以下の通りとなります。

株主会員制のゴルフ場の場合は、「ゴルフ会員権=ゴルフ場の株式」であり、ゴルフ場の株式の評価は非上場株式と同じ考え方となります。

非上場株式の評価は、類似の企業(この場合は他のゴルフ場)を参考にしたり、ゴルフ場の純資産価格などを参考にして評価をしますが、評価方法が複雑なため税理士に相談することをおすすめします。

▼参考:国税庁|取引相場のない株式の評価

また、株式とは別に預託金がある場合は別途評価・計上します。評価方法は前述のとおり、すぐに返還されるものはそのまま計上し、返還まで時間がかかるものは複利現価率をかけて割り引いて評価します。

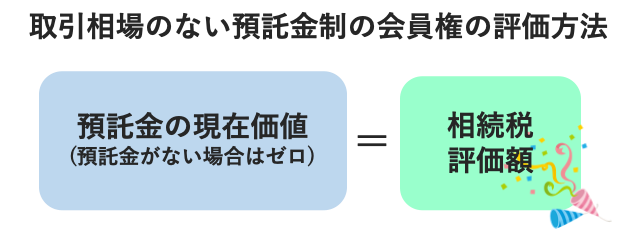

取引相場がない預託金制のゴルフ会員権の評価は、返還される預託金の評価のみを行います。

預託金の評価方法は前述のとおり、すぐに返還されるものはそのまま計上し、返還まで時間がかかるものは前述のとおり複利現価率をかけることで預託金の額から割り引いた額が相続財産としての評価額となります。

取引相場がなく、株式も返還される預託金もない、単にプレーができるだけのゴルフ会員権は、相続財産としては無価値になります。

この場合は、相続税申告においても評価・計上の必要がありません。(財産評価基本通達4-4、211)

ここまでゴルフ会員権の評価の方法についてご説明してきましたが、ゴルフ会員権を評価する時に迷ってしまう、よくある間違いポイントがあります。

ゴルフ会員権を相続人が引き継ぐ場合には、名義変更(名義書換)をする必要があります。しかし、この際の名義変更(名義書換)料は相続人が負担するべき費用であり、被相続人の債務ではないため、相続財産から控除することはできません。

ゴルフ会員権は名義変更(名義書換)停止中であっても、名義変更が出来るようになったら必ず名義変更をするという念書を入れて、事実上の売買が行われることがあります。この売買のことを念書売買と言いますが、購入者は名義変更が完了するまでは会員になることが出来ないためプレーも出来ません。

念書売買は、トラブルも多く非公式なものであるため、念書売買の価格を相続時の評価額として利用することは出来ません。

ゴルフ場の経営に問題があり、預託金の返還が抽選方式になっている場合は直近数年間の預託金の返還実績等を考慮して判断します。直近の実績から推測して、この先も返還される可能性が低いと判断される場合は預託金の評価額を0として計算することが可能です。

ただし、後日、預託金が返ってきた場合には修正申告をすることを忘れないで下さい。

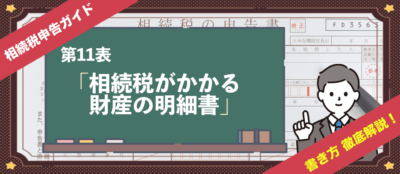

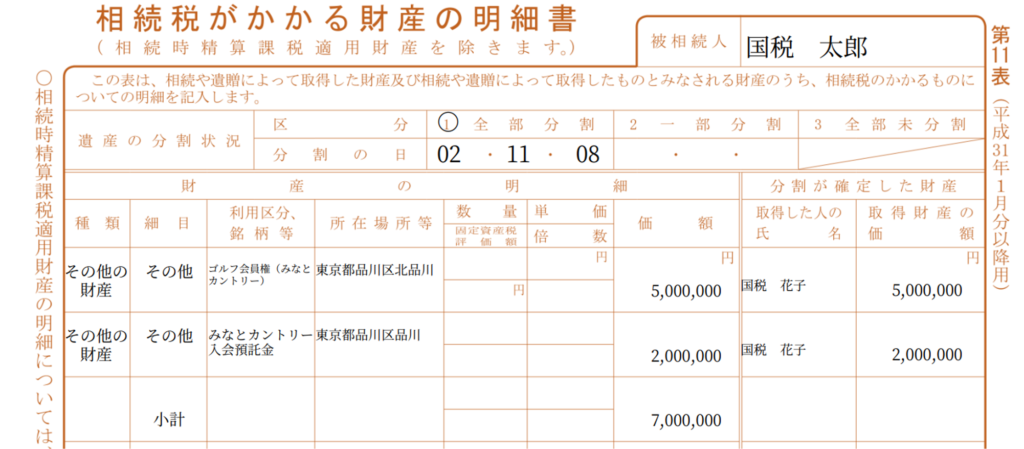

さて、ゴルフ会員権の評価額がわかったら、いよいよ相続税申告書への記入です。

相続税申告書の記入箇所は、「相続税がかかる財産の明細書(第11表)」となります。

下の図のように、種類の欄に「その他の財産」、細目の欄に「その他」、利用区分、銘柄等の欄に「資産の種類とゴルフ場の名称」を記入します。所在場所の欄にはゴルフ場の住所を書いておけばよいでしょう。

価額の欄に「相続税評価額」、取得した人の氏名の欄に「相続する人の氏名」、取得財産の価額の欄に再度「相続税評価額」を記入します。

尚、ゴルフ会員権の相続は、不動産などと違って共有という概念がありませんので、単独での相続しかできません。

「AI相続」は自分で簡単に相続税申告書が作成できる無料クラウドソフトです。

相続財産にゴルフ会員権が含まれる場合でも、AI相続の入力フォームに従って入力をするだけで、システムが相続税申告書における適切な記入箇所を自動で判断し、税務署に提出できる相続税申告書を誰でも簡単に作成可能です。

もちろん、相続財産の集計や税額の計算も間違いがありません。

ゴルフ会員権の入力は、ログイン後、「財産の入力」画面の中の「その他の財産」の入力画面において上の図のように行います。

AI相続のご利用は、【完全無料】AI相続ー自分でできる相続税申告書作成ソフトからお試し下さい。

相続後のゴルフ会員権の取扱いは、相続人が引き続き利用するか、売却するかのどちらかとなります。それぞれのケースについて詳しく解説していきます。

会員権を相続人が引き続き利用する場合は名義変更(名義書換)が必要です。会員権は相続人が複数いる場合でも1人しか相続できません。父親が愛用していたコースで長男、次男ともにプレーしたい場合であっても、名義変更(名義書換)をして相続するのは、長男か次男のどちらか1名となります。

まず、ゴルフ場もしくは運営事務所へ名義変更(名義書換)に必要な書類を提出します。

一般的に必要な書類は次のとおりです。

| ・戸籍謄本もしくは除籍謄本 ・相続同意書(遺産分割協議書) ・相続人全員の印鑑証明 |

相続同意書は遺産分割協議書でも代用可能ですが、ゴルフ場によっては指定の様式での提出が求められるので併せて確認しましょう。

次に、ゴルフ場による入会審査が行われます。入会審査は、年齢やクラブ在籍者による紹介の有無、他のゴルフ場の在籍等、各ゴルフ場が設けた基準によって進められます。ただし、相続の場合は入会審査を免除しているゴルフ場もあります。

入会審査を無事通過したら、名義変更(名義書換)料を支払います。

書換料は10万円〜100万円程度が相場です。尚、相続の場合の名義変更(名義買換)料は通常より安く設定されているところが多いですが、入会預託金とは違い退会時に返還を受けられるものではありません。

利用しない場合は売却を検討しましょう。

年会費が未納だと預託金が目減りしていくので、売却する場合は早いほうが良いでしょう。

相続による売却の場合において、一旦、相続人への名義変更(名義書換)を必要とするか否かは、ゴルフ場によってルールが異なります。

売却はゴルフ会員権専門の業者を通して行うことが無難ですが、業者によって買取価格が異なることがあるので、複数業者で相見積もりをとるのがよいでしょう。

今回のコラムでは、ゴルフ会員権の相続税評価の方法と相続手続きについて解説しました。

ゴルフ会員権も相続税申告では資産として扱われる為、趣味でゴルフをされていた方は忘れずに確認しましょう。ご自身での評価や相続税申告にご不安な場合は、どうぞみなと相続コンシェルへお気軽にお問い合わせください。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室