相続専門コラム

近年、対面金融機関で取扱いが増えているラップ口座やファンドラップは、金融機関と投資一任契約を結んで資産運用を専門家に任せるサービスです。

当記事では、ラップ口座を引き継いだ相続人がするべき税金の申告について解説します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

これらのサービスはプロに運用を託せるため、近年高齢者に人気なサービスとなっています。

ほとんどのラップ口座やファンドラップは、保有者が亡くなると、運用商品はすべて換金(売却)され、契約は終了します。そして残された相続人はラップ口座の運用損益と、換金された資産にかかる税金の申告をしなければならなくなります。運用資産のまま相続はできません。

一方2024年から一部では、被相続人のラップ口座から相続人のラップ口座へ、現金化せずにそのまま相続できるファンドラップも販売され始めたようです。

ただし、契約時に死因贈与契約を締結しており、被相続人・相続人共に対象のファンドラップを契約している必要があるなどの条件があります。詳しくは対象の金融機関に確認しましょう。

通常、個人で運用している株式や投資信託は、換金(売却)せずに有価証券のまま相続できます。しかし、ラップ口座やファンドラップサービス等、投資一任契約の元で運用されている株式や投資信託は、そのままの形で相続できません。

口座を持っていた人が亡くなれば投資一任契約は終了し、ラップ口座やファンドラップの運用資産はすべて売却されて現金化されてしまいます。相続人が受け継ぐのは、この現金化された資産です。

このとき相続人が行うべき税金の申告は主に2つです。1つ目は換金時に発生した損益に対する所得税・住民税の申告で、2つ目は換金された資産の相続に対する相続税の申告です。

ラップ口座やファンドラップの保有者が亡くなると、死亡の事実を確認した金融機関は口座内の上場株式や投資信託を全額換金(売却)します。このとき上場株式や投資信託が購入時よりも値上がりしていたら、その値上がり益(譲渡益)に対して20%の所得税・住民税がかかります。この所得税・住民税を納めるのは、被相続人ではなく相続人です。

なお、換金時の損益額は金融機関が発行する「残高報告書」や「契約終了報告書」などで確認できます。損益額や相続人の職業など状況によって必要な申告が変わってくるため気をつけてください。

上場株式や投資信託の運用益にかかる所得税・住民税の申告は、換金時の損益額や相続人の職業、投資状況によって必要性が変わってきます。

<換金時に値上がり益(譲渡益)が出た場合>

<換金時に含み損があり売却損が出た(損失が確定した)場合>

相続人が会社員で給与所得と退職所得以外の運用益が20万円以下であれば、確定申告は不要です。ただし、利益があれば住民税については少額でも申告が必要ですし、個人事業主は利益にかかわらず事業所得とあわせて確定申告が必要です。

確定申告不要なケースはあるものの、一方でラップ口座は富裕層の方向けのサービスですから運用額も値上がり益も多額になることが推察されます。したがって、ほとんどの相続人は確定申告が必要になるのではないでしょうか。

ただし、迷った際は自己判断せず、税務署や税理士に確認してみてください。

「たしかに値上がり益はあったけど、うちの親(被相続人)はラップ口座を源泉徴収ありの特定口座で運用していた。税金はすでに差し引かれているから、改めて確定申告する必要はないのでは」と思う人もいるでしょう。

しかし、口座保有者(被相続人)が死亡した時点で、その財産は相続人に承継されています。換金時に発生した損益は被相続人ではなく相続人に帰属するため、多くの金融機関では相続発生時点で投資一任契約を終了し、換金後の資産から税金を引かず一般口座に払い戻します。

相続発生後の源泉徴収の扱いは金融機関によっても異なりますが、換金時点で財産は相続人になっているものと捉え、必要に応じて確定申告・住民税の申告をするようにしてください。

金融機関によって現金化された資産を相続する場合は、相続した資産に対する相続税の申告が必要です。相続税の評価額は所得税・住民税と大きく異なり、相続発生時点における財産を評価します。そのため、相続税の評価対象になるのは換金後の金額ではありません。

なお、相続開始時点の評価額は金融機関が発行する「残高報告書」や「契約終了報告書」などで確認できます。相続手続きを行う際、金融機関に相続税評価金額がわかる書類を依頼しましょう。

ここでは、相続税計算の際に気をつけたいポイントを2つ解説します。

財産の取得費に相続税を元にした一定金額を加算して、株式等の値上がり益にかかる所得税・住民税を少しでも軽減できる「相続財産を譲渡した場合の取得費の特例」があります。

「ラップ口座の資産を受け継ぐことになり、所得税・住民税に加えて相続税も払うのだから、この特例も適用できるのでは」と思うかもしれません。

しかし、この特例は譲渡所得だけに適用されるものです。事業所得または雑所得に該当するラップ口座の値上がり益には適用できないため気をつけてください。

国税庁は、ラップ口座で頻繁に売買を繰り返されていた上場株式等の値上がり益は、営利目的で継続取引されていた所得として、事業所得または雑所得に該当するという見解を示しています。

取得費の特例は譲渡所得に対して適用されるものですから、事業所得または雑所得になるラップ口座の値上がり益には適用できないというわけです。

たとえラップ口座の存在を知らず、たまたま財産を取得した相続人であっても、この所得区分の見解は変わりません。

参考:国税庁「投資一任口座(ラップ口座)における株取引の所得区分」

国税庁「相続財産を譲渡した場合の取得費の特例」

一般投資信託の相続税評価において、国税庁の財産評価基本通達では「解約請求等した場合に源泉徴収されるべき所得税に相当する金額」を差し引く旨記載されています。

それではラップ口座で運用されていた投資信託についても、換金時に特定口座から徴収された源泉徴収税があれば、その税金を差し引いたうえで相続税を計算できるのでしょうか。

答えは「控除できない」です。

特定口座における源泉徴収税額は、同一年中の特定口座内の他の上場株式や投資信託等の損益額の合計によって左右されます。

たとえ同じファンドを同じ口数で保有していても、源泉徴収税額はその他の投資状況によって変わります。

個々のファンドごとに適切な源泉徴収税額を計算することがそもそもできないため、相続税評価から「特定口座で徴収された税金」を差し引くこともできないという扱いになっています。

ラップ口座を保有していた被相続人の損益に対する準確定申告が必要なケースは、そう多くありません。準確定申告が必要なケースは以下のとおりです。

かつ

配当収入や値上がり益が年間20万円を超えていても、源泉徴収ありの特定口座ですでに税金が徴収されている場合、準確定申告は不要です。

そのため準確定申告が必要になるケースは少なく、相続人自身の確定申告や相続税申告が必要になるケースのほうが多いでしょう。

無料の相続税申告ソフト「AI相続」を入力すれば、より簡単に相続税申告書を作成することが出来ます。

相続財産に有価証券がある場合は以下のように入力しましょう。

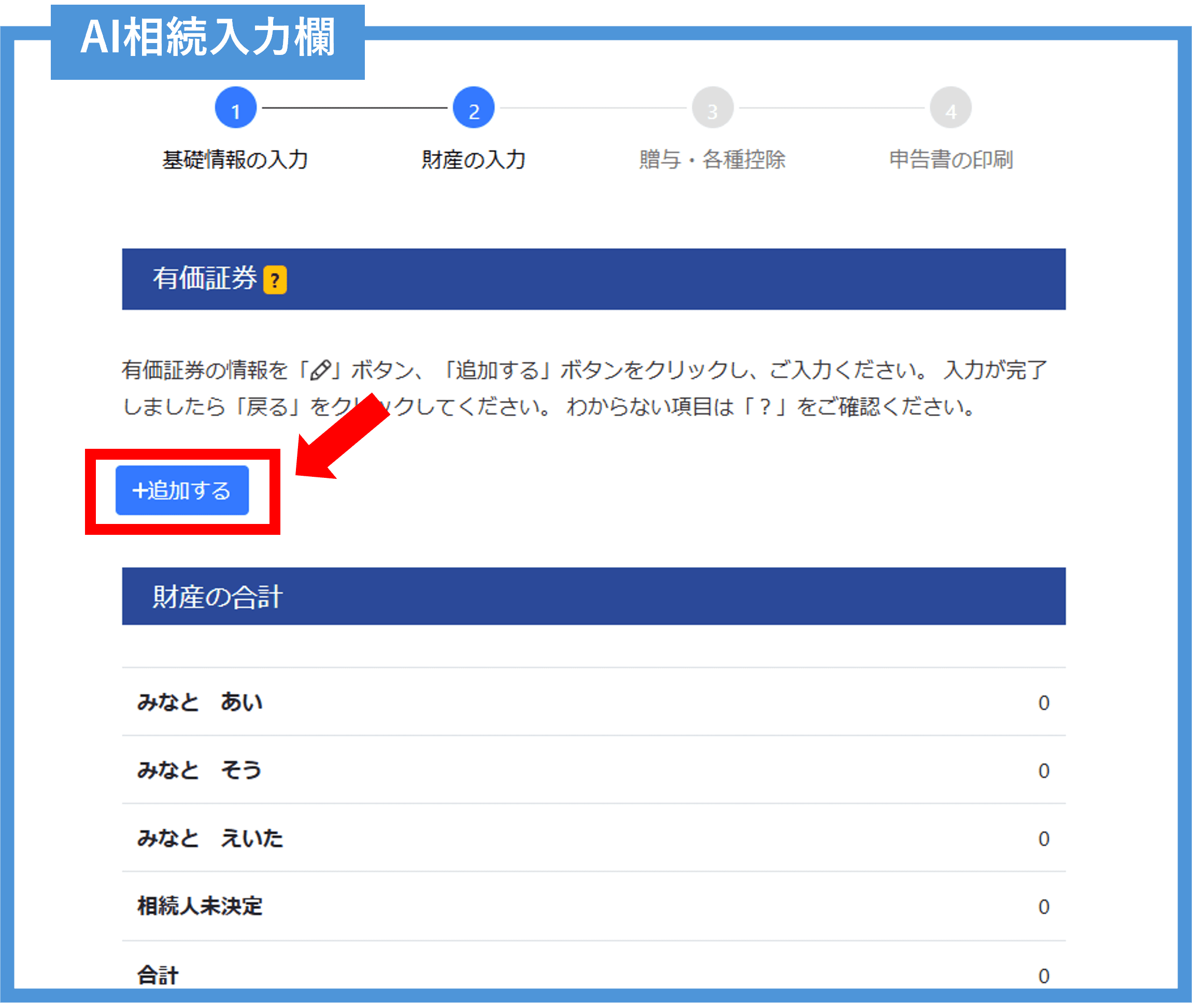

AI相続にログインして「財産の入力」のページに移動します。

「財産の入力」画面にある項目の中の「有価証券」の右側にある編集ボタンをクリックします。

上記画像のような「有価証券」の画面が表示されます。「+追加する」ボタンをクリックしましょう。

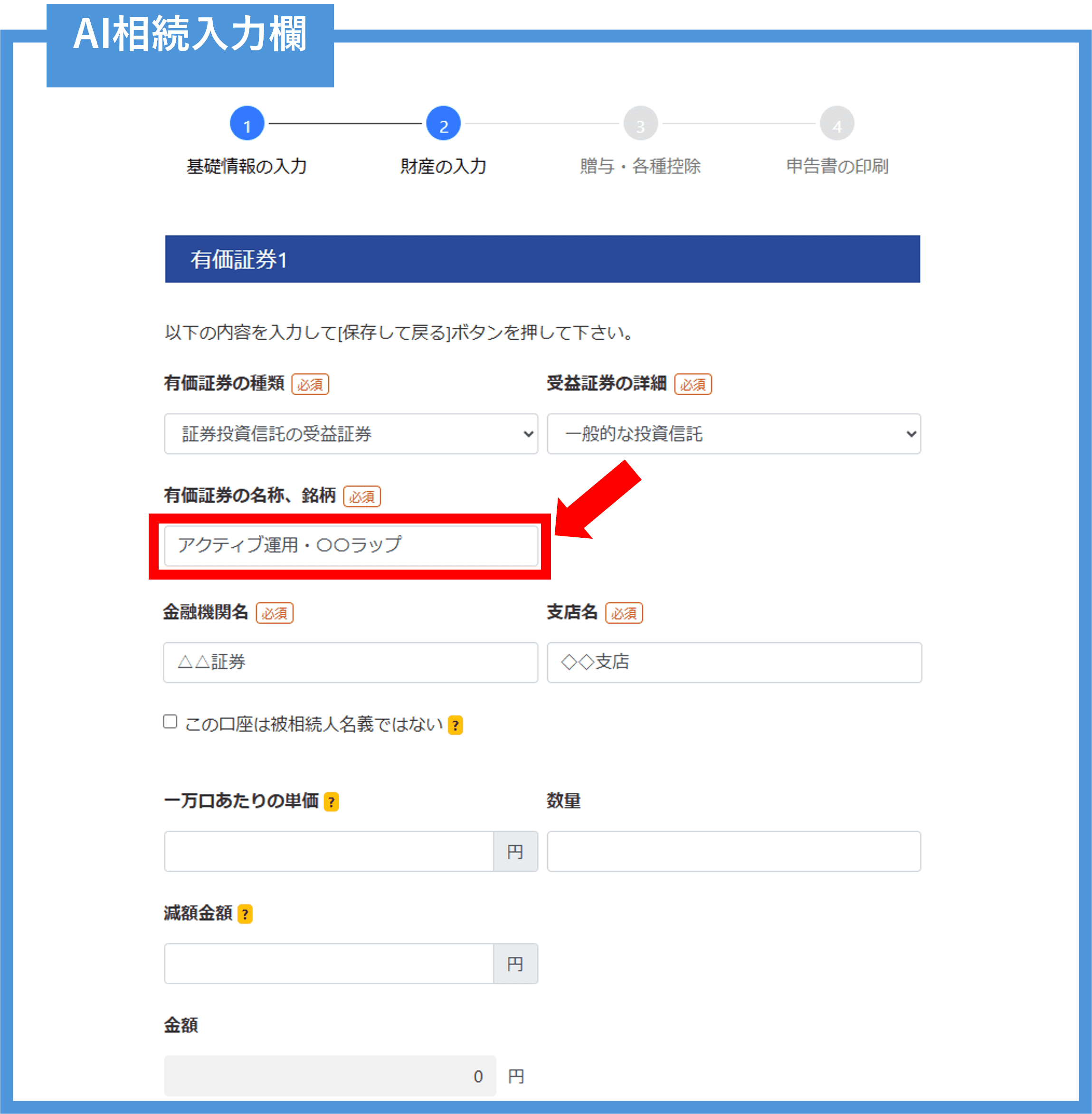

上から必要な項目を入力し、「有価証券の名称、銘柄」欄にファンド名を入力します。

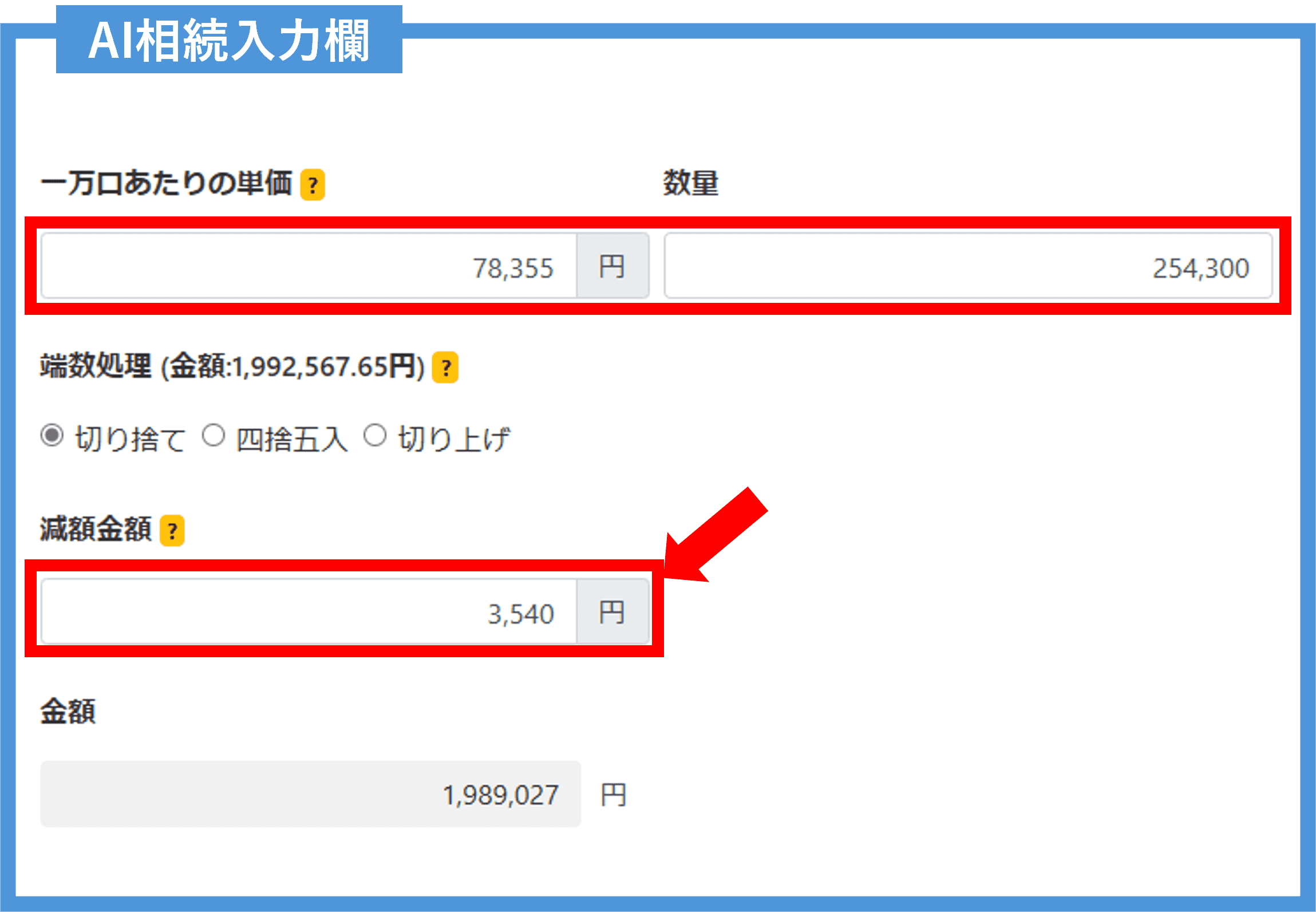

「一万口あたりの単価」、「数量」、信託財産留保額等があれば「減額金額」欄に入力していきます。

詳しい金額の計算方法は、こちらのコラムをご覧ください。

参考:【日本一わかりやすい】投資信託の評価方法と相続税申告書の記載方法パーフェクトガイド

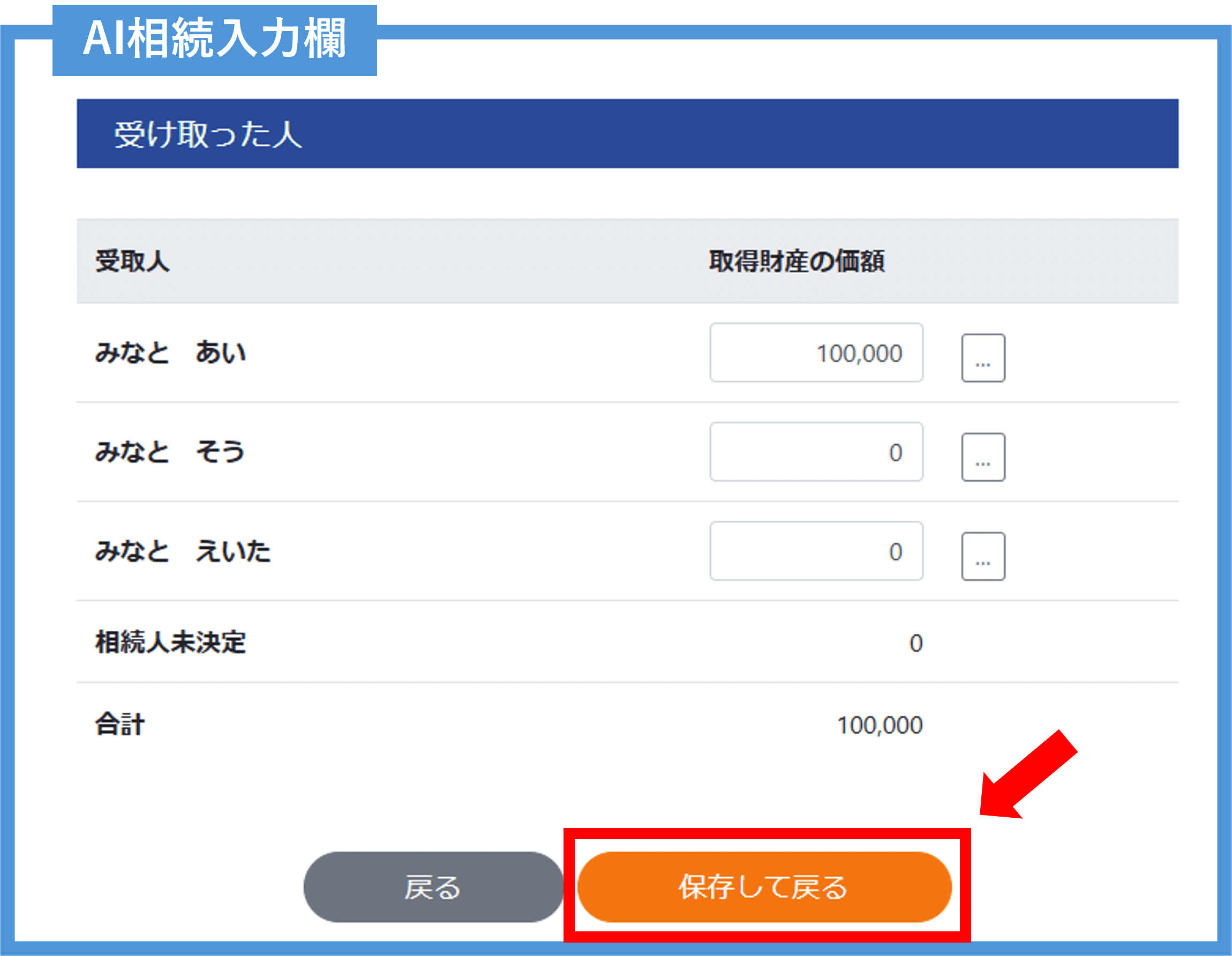

受け取った人の価格を入力し、最後に「保存して戻る」ボタンをクリックして終了します。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

服部ゆい

京都市在住。金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。

金融・不動産・ビジネス領域の取材・執筆を中心に活動中。

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室