相続専門コラム

相続税は自分で手続きして申告することも可能です。

しかし、いざセルフ申告について調べると、リスクやデメリットを指摘する記事が無数に出てきます。「やはり自分1人での申告は難しいのでは」と不安を感じている人もいるでしょう。

そこで本記事では、相続税申告を自分で行う際の問題点やリスクを特定し、それぞれの対処法を具体的に解説します。自分で行うか悩んでいる人は、判断材料の一つにしてください。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

原則として、税金の申告は納税者自身が行うものであり、相続税申告に関しても税理士に依頼する義務はありません。しかしながら、相続税については「セルフ申告は難しい」といった感覚がつきまといます。

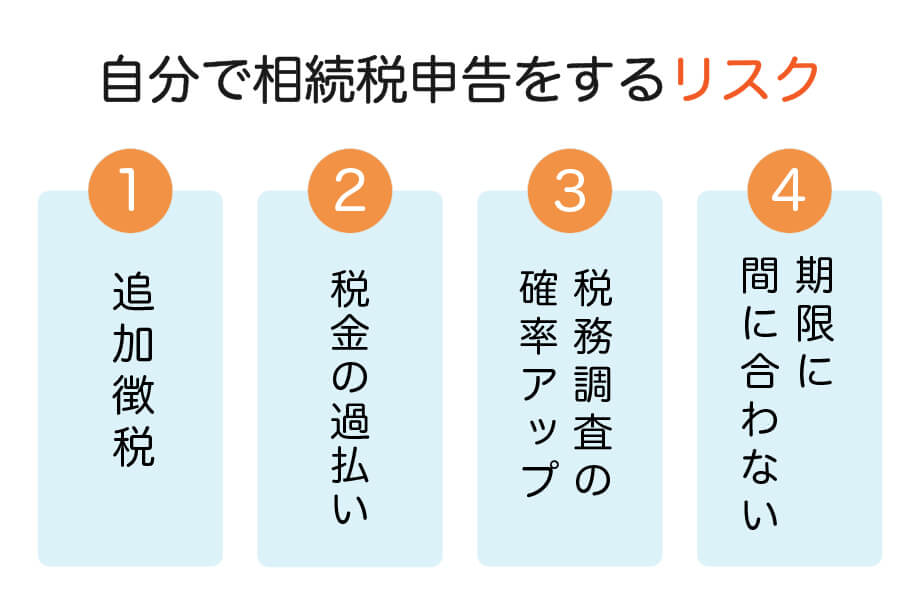

なぜ自分で行うことが難しいと感じるのでしょうか?具体的な要因を洗い出していくと、自分で相続税申告する問題点は以下4つのリスクに分けることができます。

適切な対応をするために、それぞれのリスク度合いを見ていきましょう。

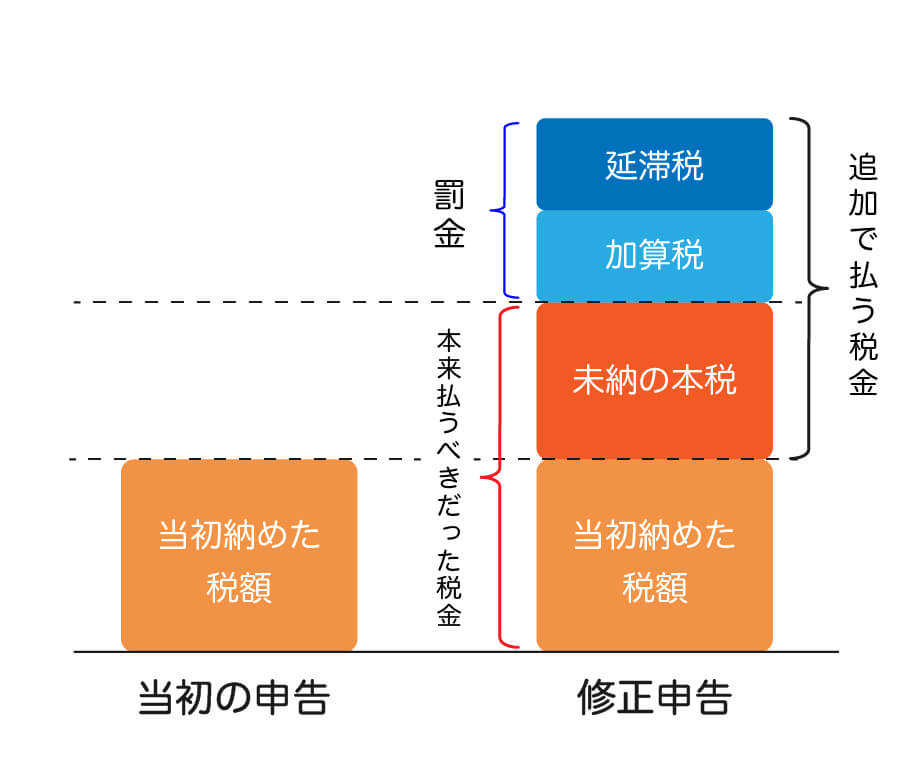

財産の申告漏れや過小評価による追徴課税のリスクです。

追徴課税とは、不正確な申告や申告漏れなどがあったとき、追加で課せられる税金を指します。調査の際に見落としていた財産が後で見つかったり、記入漏れや計算ミスで財産を過小に申告してしまったりすると、追徴課税のリスクが高くなります。

ただし、勘違いや計算ミスなどの過失で課されるのは比較的税率が軽い「過少申告加算税」と「延滞税」です。悪意のある財産隠しではなく、ちょっとした計算ミスであれば、追徴課税が天文学的な数字になることはありません。たとえば、300万円の過少申告があった場合の追徴課税は66万円程度です。

たとえば、当初申告した納税額が200万円、修正後の課税税額が500万円とします。

【過少申告加算税の計算例】

【延滞税の計算例】

延滞税は法定納期限から2か月以内であれば年2.4%、2か月以降は年8.7%となります。

【最終的な追徴課税】

上記のとおり、計算ミスで300万円を過少申告してしまった場合の追徴課税額は合計66万1,835円でした。税理士報酬が数十万円かかることを考えると、過剰に怖がる金額ではないと言えます。

万が一計算ミスがあったとしても、税務署から指摘が入る前に修正申告をすれば、過少申告加算税はかかりません。10か月という申告期限があるため急いで申告した人は、申告後に改めて計算し、自ら修正申告をする方法もあります。

また、過少加算税が5,000円未満であれば納付は不要です。これは国税通則法第119条第4項に基づくもので、「納付すべき無申告加算税が5,000円未満の場合は全額切り捨てる」とされています。

財産調査と評価計算を丁寧に行うこと、もし財産の見落としや計算ミスがあれば速やかに修正申告を行うことで、追徴課税のリスクはある程度軽減可能です。

それでも不安がある人や財産が多い人は、間違いが生じやすい財産調査や評価計算のみを部分的にアウトソースする方法もあります。気になる人は、後述する税務署の無料相談や税理士の有料相談などの利用も検討してみてください。

追徴課税とは逆に、税金を払いすぎてしまうリスクもあります。

相続税には基礎控除のほかに複数の税額控除・特例がありますが、それぞれ適用要件が異なります。相続税の基礎知識がなければ特例等をうまく適用できず、財産を過大に評価・申告してしまうこともあるでしょう。

特に不動産は過大申告が生じやすい財産です。特例等の適用有無で税額に数百万円の差が出てしまう事例を紹介します。

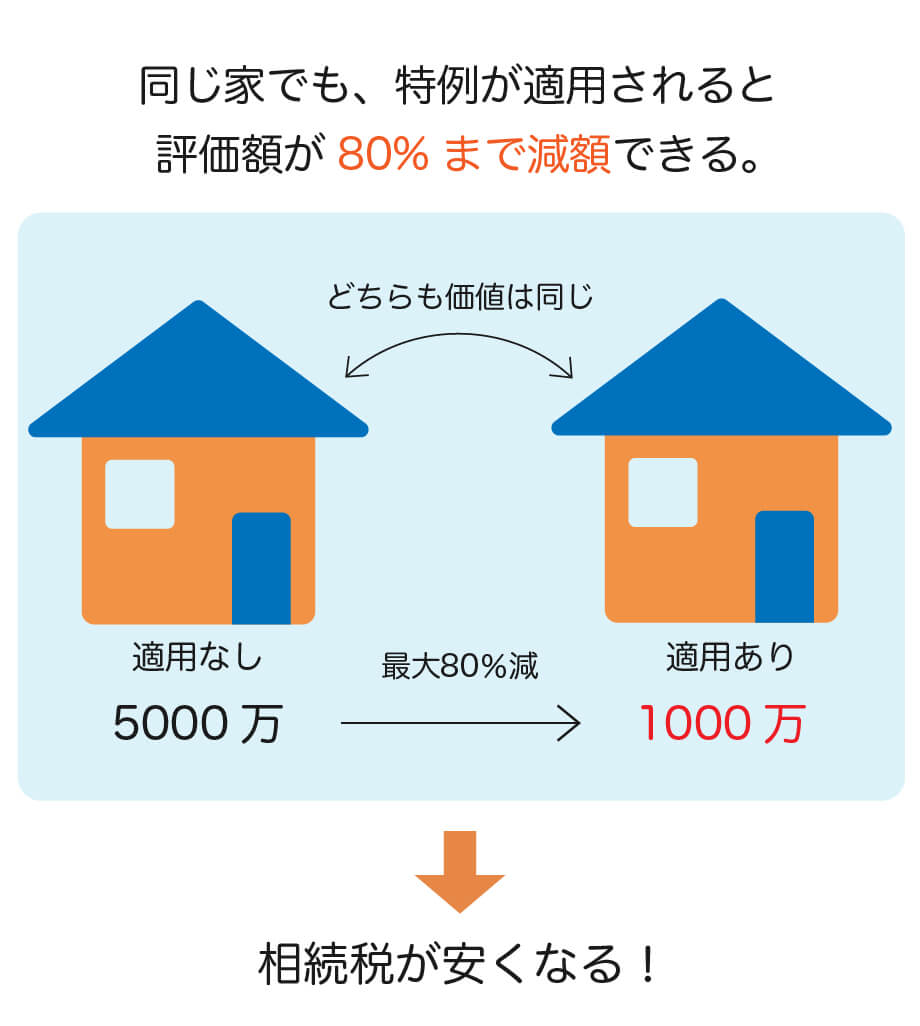

以下は小規模宅地等の特例を適用できるにもかかわらず、適用せずに申告し、700万円もの相続税過払いが生じてしまった計算例です。

小規模宅地等の特例とは:

被相続人が居住・事業に使用していた土地を、居住用は評価額の80%減、賃貸用は50%減とし、相続税を大幅に軽減する制度です。適用には相続開始時の継続使用や申告期限(10か月以内)までの手続きなどの要件を満たす必要があります。

【前提条件】

【適用ありの相続税額】

【適用なしの相続税額】

※遺産はすべて法定相続分どおりに分割し、他の控除・特例等の適用はないものとする

※特例等の適用による土地評価の減額は、個々の利用状況や土地面積によって異なる

このように、本来適用できるはずの控除や特例等を適用できず、相続財産を過大申告している事例は少なくありません。しかし、原則として税務署が相続税の過払いを指摘してくれることはありません。

国税庁の調査※によると、2022年(令和4年)度に相続人に還付された相続税額は計14億1,000万円に上ります。申告から5年以内であれば、更正の請求(還付手続きのこと)をすることで過払い分を取り戻せますが、5年を過ぎてしまうと取り戻せません。

このような過払いリスクに対処する方法として、複雑な評価計算部分を税理士に依頼する方法があります。特に土地の場合は評価計算が難しいため、部分的にアウトソースすることも検討しましょう。

※国税庁 「令和4年度 2直接税 5相続税「5-1 申告・課税状況」より

自分で相続税申告を行うと、「税理士に依頼するよりも税務調査の確率が上がる」と言われることがあります。

しかし、セルフ申告で税務調査リスクが上がるという確証はありません。元国税調査官の税理士である石井聡氏も、「漏れや計算ミスを疑われる可能性はあるものの、直ちに税務調査の確率が上がるわけではない」としています。

実際に国税庁の調査※を見ると、相続税申告をした人の中で税務調査の対象になっているのは約2割です。このうち1割は電話などの簡易な接触で終わるため、税務署職員が自宅にくる本格的な実地調査の対象になるのは全体の1割にしか過ぎないことがわかります。

では、どのような人が対象になるのでしょうか。元国税の石井氏によると、より多くの追徴課税を見込める富裕層や、悪質な財産隠しが疑われる高所得者が対象になります。

たとえ調査対象になった場合でも、単純な計算ミスや記入漏れによる追徴課税であれば、税理士報酬よりも金額を抑えられることがあります。税務調査のリスクについては過度に不安視せず、上述した方法で漏れや計算ミスを防ぐことに集中したほうがよいでしょう。

※国税庁 「令和5事務年度における相続税の調査等の状況」より

相続税申告の手続きは複雑ですが、一方で申告・納税期限は原則として10か月です。1人で手続きを行うと想定以上に時間がかかり、申告・納付期限に間に合わなくなるリスクがあります。

ただし、近年は簡便な相続税申告書作成ソフトが多数出てきており、うまく活用すれば手続きの負担を大幅に軽減可能です。自動計算機能が付くソフトもあるため、計算ミスを防ぎながら申告書作成を進められます。

このように、申告書作成は市販のソフトによる効率化が可能ですが、むしろ大変なのは必要書類の収集です。相続人や相続財産の調査に使う戸籍謄本等の収集に1~2か月かかることもあるため、時間に余裕を持ち、早めに進めていくようにしましょう。

また、「自分でやってみたがやはり1人では作成できなかった」という事態に備えて、税理士の依頼先を確保しておくと安心です。税理士への依頼には4~5か月程度の余裕があるとよいですが、依頼先によっても対応は異なります。あらかじめ「いつまでに依頼すれば申告期限に間に合うか」を確認しておきましょう。

自分で相続税を行う最大のメリットは、数十万~数百万円程度の税理士報酬費がかからない点にあります。また、家族で将来を話し合うよい機会にもなり、得た知識はその後の人生における相続の場面でも役立つはずです。

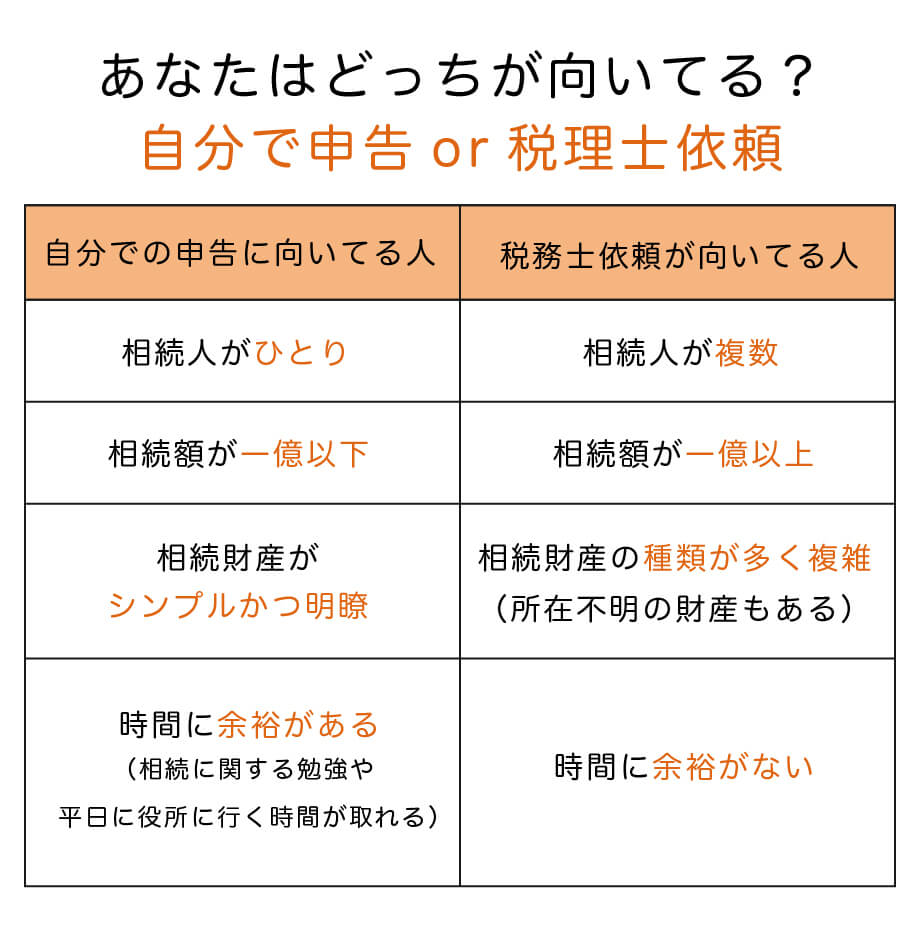

追徴課税などのリスクを差し引いても、これらのメリットが大きいと感じる人は、相続税申告に向いています。このほか、自分での相続税申告に向いている人・税理士依頼が向いている人の特徴を以下にまとめました。

自分での相続税申告で間違いが生じやすいのは、財産調査や評価計算の部分です。

ただし、財産の種類や金額が少なく内訳も明確であれば、追徴課税や過払いのリスクは低くなるため、セルフ申告に向いています。また、相続税申告には一定の知識と時間が必要です。勉強や書類収集の時間を取れること、苦手な分野は部分的にアウトソースするなど、主体的に動けるかどうかも重要です。

以下のような人は、税理士依頼も検討しましょう。

注意したいのは、多額の財産がある人や所在不明な財産がある人です。

特に名義預金を見落としている場合、税務調査の対象になる可能性が高くなります。所在を確認できない財産がある場合は、財産調査だけでも専門家に依頼することを検討してください。

自己申告では間違いや申告漏れを防ぐため、部分的に専門家や専用ツールの力を借りることをおすすめします。

| 相談先 | メリット | デメリット |

| 【無料】国税局電話相談センター | ・匿名ですぐ電話相談できる | ・一般的な相談しかできない |

| 【無料】税務署での来署相談 | ・対面で相談できる ・個別具体的な相談ができる | ・事前予約が必要なためすぐに相談できない |

| 【有料】税理士事務所での相談 | ・対面で相談できる ・個別具体的で専門的な相談ができる ・いざというときは申告業務も依頼できる | ・費用がかかる |

| 【有料】相続財産調査代行サービス | ・財産調査のみ部分的に依頼できる ・財産の申告漏れを防げる | ・費用がかかる |

| 【有料】土地評価サービス | ・複雑な土地のみ部分的に依頼できる ・評価計算のミスを防げる | ・費用がかかる |

| 【無料・有料】相続税申告ソフト | ・計算ミスや間違いを防げる ・申告書作成の手間と時間を大幅に軽減できる | ・原則、対面サポートはない ・ソフトにより機能・費用が異なる |

みなと相続コンシェルの相続税申告ソフト「AI相続」は、無料で申告書の作成が可能です。難しい計算や何枚にもおよぶ申告書作成を自動化できるため、計算が怖い人や時間がない人も安心して利用できます。自分でやることに不安がある人は、無料でできる申告書作成から始めてみてください。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

京都市在住。 金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。 金融・不動産・ビジネス領域の取材・執筆を中心に活動中。

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室