相続専門コラム

突然、税務署から「相続税についてのお知らせ」が届いてびっくりされた方もいらっしゃると思います。実はこのお手紙は相続税がかからない人にも届く可能性があるもので、届いたら必ず相続税申告を行わなければならないわけではありません。

ただし本当に申告が不要なのかの確認は必要です。

このページでは「相続税についてのお知らせ」または「相続税申告等についてのご案内」が届いた方向けに対応方法について詳しく解説していきます。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

実は市区町村が受理する死亡届の内容はそのまま税務署に送られており、誰がお亡くなりになったのかを把握しています。その中でも法定相続人に該当する方(配偶者や子ども)を割り出して相続税の支払いが必要な方なのかどうかを判断して書類を送付しています。

よって、書類が送られてきたという事は相続税を支払う可能性があると税務署は判断しています。

相続税を支払う可能性があるとなぜ判断されたのでしょうか?

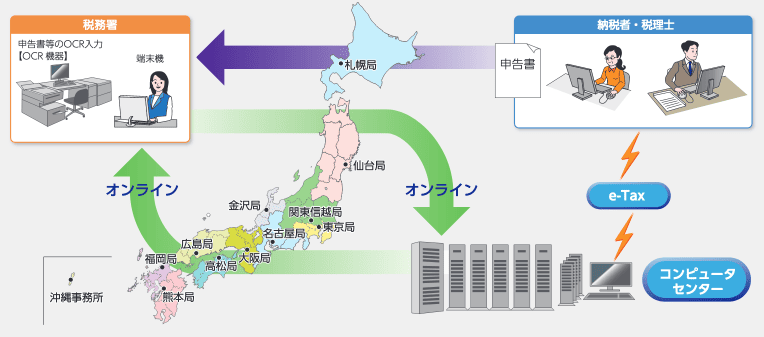

一言で言えば納税者の資産をある程度把握しているからです。どうやって把握しているかという話にはKSK(国税総合管理)システムの事は切り離せません。

KSKは「国税」「総合」「管理」の頭文字を取った略称のことです。国税局(12か所)と税務署(524か所)を専用ネットワークで繋げ、国民の納税に関する申告や実際に支払われているのかの実績などを一元管理しているコンピューターシステムのことです。

開発は1990年からスタート。2001年から本格導入されており、20年以上の運用実績を持ちます。

データベースに所得税、消費税、資産税、法人税、源泉所得税、酒税など納税者が支払っている税金がほぼ全て記録されており遡って税金の流れを確認することが可能です。

このシステムを通じて故人の所得税や保有不動産の固定資産税と評価額を確認し税務署は「相続税についてのお知らせ」などの書類を送付するかどうかを判断しています。

詳しくはこちら

→KSK(国税総合管理)システムとは?相続税で追徴課税される理由

書類には「相続税についてのお知らせ」の他に「相続税申告等についてのご案内」があります。以前は「相続税のお尋ね」という書類だけだったのですが基礎控除額が5000万円から3000万円に大幅に引き下げられた平成27年1月から相続税がかかる人が大幅に増える事が見込まれました。

基礎控除額の周知が遅れて本当は納税が必要な方が気付かない可能性がある事を踏まえて、2種類の書類が送付されるようになったわけです。

「相続税についてのお知らせ」の対象者:

相続税申告が必要になるだろうと思しきご家族向けに届けられる書類です。財産状況を確認して申告が必要かを確認しておきましょう。

「相続税申告等についてのご案内」の対象者:

「相続税申告が必要なほど財産を持っている」可能性が高いと税務署が判断した方向けへ届けられるものです。相続税の内容を記載した「相続税のあらまし」や「申告要否検討表」、「チェックシート」などが封入されていてこれらを元に相続税申告が必要かを確認しなければなりません。

「相続税についてのお知らせ」を送付された人よりも相続税がかかる確率が高いと税務署が判断したことを示しています。

また、この書類が到着した時点で約半年ほど時間が過ぎていることになるので相続税申告期限(相続発生から10ヶ月)までの約4ヶ月の間に相続税申告が必要かどうかを確認し必要なら申告書を作成・提出しなければなりません。

相続税には様々な控除があり計算が複雑で不動産の路線価もその時により変動します。税務署がそれら全てを引っくるめて判断しているわけではない為、書類が送られてきたから申告が必ず必要というわけではありません。

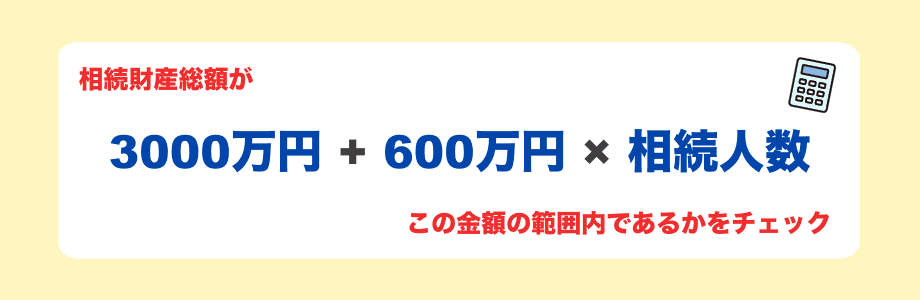

まずは相続税申告が必要であるかどうかを調べましょう。特例適用などしていない状態で相続財産額が相続税基礎控除額の範囲内であるか確認します。

基礎控除額:

3000万円 + 600万円 × 法定相続人数

相続する現預金、不動産、そして株式などの財産を合わせた金額が法定相続人が1人の場合で3600万円以下の相続財産額であれば相続税は発生せず、相続税申告書の提出も必要ありません。ただし、未成年者控除など各種控除によって申告が不要になるケースがあります。

→相続税はかからないけど申告が必要なケースとは?義務・不要・任意のケースをそれぞれ解説

相続する土地に小規模宅地等の特例等を適用する事で基礎控除額の範囲に収まる場合は相続税申告は必要です。

その他にも上記のような特例または控除を受けたりする際は申告が必要ですのでご注意下さい。

被相続人(お亡くなりになられた方)が持っていた、あるいは契約していた財産額(お金になる物)から債務額(借金やローン、クレジットカードの残高等)を差し引いて計算します。

もちろんそれぞれ認められる物は相続税法で定められていて、自分自身で決められません。認められるものの代表格は以下のとおりです。

| 名前 | 内容 |

|---|---|

| 財産 | ・現金、預貯金 ・不動産、借地権等 ・有価証券(NISA等も含む)、非公開株式等 ・事業用資産等 ・生命保険、退職金等(非課税限度額以上の場合) ・地金や装飾品類 ・ゴルフ会員権、リゾート会員権等 ・7年以内に相続人へ贈与された財産 ・その他金銭に見積もる事が出来るすべての財産 |

| 債務・費用 (未確定・未払分) | ・借入金、住宅ローン(団信を除く) ・カーローン、クレジットカード ・葬式費用 ・所得税、消費税、住民税、固定資産税等 ・医療費 ・公共料金 ・事業の未払金や預り敷金 |

| 対象外 | ・遺言執行の為の費用 ・喪主への香典 ・お墓や仏壇等の購入金 |

対象外となる物は、相続税の計算に含みません。

次に代表的な財産の洗い出しについて検討してみましょう。

まずは、ほぼ全員がお持ちだと思われる銀行口座です。

実は被相続人が持っていた全ての口座の「残高証明書」の発行が申告時には原則として必要です。残高だけ知りたい場合でも個人情報となるため手続きを踏まなければ開示してくれない事が多いです。

メガバンク等は相続専用デスクが設けられている事がありますが、「残高証明書」だけは店頭受け取りを求められるケースがあります。

亡くなった事を銀行へ知らせると口座は凍結されてしまいますが発行には約1ヶ月ほどかかることがあるので、早めに確認しておく必要があるでしょう。

注意したいのは名義預金がある場合です。

名義預金というのは、例えば口座は子どもの名前で登録しているけれども被相続人(お亡くなりになられた方)が管理していて、更に子どもが口座の存在を知らなかった場合などが該当します。実質的に被相続人の口座とみなされるので、これも相続税を課される対象です。

次に相続税申告が必要となるケースの筆頭として不動産があります。

お亡くなりになった方が所有していたご自宅などがある場合は、相続時に使用する評価に照らし合わせて評価額を算出する必要があります。故人が住んでいた自宅等は「小規模宅地の特例」を使用すると最大評価額が80%減額される事もあり、この特例を使うことで相続税の支払いが必要ではなくなる可能性もあります。

→最大80%減額!小規模宅地等の特例の適用条件と計算方法・申告方法を解説

ただし、繰り返しにはなりますがこれら特例や減額によって相続税が結果的に支払わなくていい場合でも相続税申告自体は必要ですのでご注意下さい。

被相続人(お亡くなりになられた方)が所有していた不動産がある市区町村の役場へ行き、名寄帳をお願いしましょう。名寄帳を取り寄せることで、故人名義の所有不動産がその市区町村にあるかどうかが分かります。名寄帳は法定相続人が申請できます。

固定資産税の納税通知書や登記資料によっても調べられますが、お墓などの固定資産税が非課税であるものなどが見つけられない場合があります。

車も、もちろん相続税の対象になります。車は買取業者の査定を受けて見積書を発行してもらえばその見積金額を記載できます。

→【自動車の相続】相続税評価の方法、必要な手続き、申告書の記載方法

またNISAやiDECO、証券会社を通じて株式投資を行っていた場合も相続税の対象です。どこに口座開設しているのか分からない場合は法定相続人が「証券保管振替機構」に開示請求を行えば教えてくれます。

上場株式の相続税評価額は少し融通が効くので計算方法を把握しておきましょう。

貴金属類も当然対象で、地金などもしっかりと申告対象に含めて計算する必要があります。

→金・純金・地金を申告しないと追徴課税!金の種類と相続税評価方法

故人のお財布の中に残っていた現金も対象です。家の金庫の中の金品類、銀行などの貸し金庫の中の財産、金を使った仏具等も相続税に課される対象なのでもれなく記載が必要です。

例えば故人名義で自宅においてある家財一式なども課税評価の対象になります。全てを事細かく記載するのは困難なのでまとめて記述される場合が多いです。

→【相続税】みんなは「家財一式」をいくらと書いてる?⇒1番多いのは〇〇万円

財産だけでなく、控除対象となる債務についても調べておきましょう。

葬儀費用は控除の対象になります。必ず領収書を控えておいて下さい。来て頂いたお坊さんへのお布施等も含まれます。更に詳しい控除対象については以下の記事をご覧ください。

→葬儀費用を相続財産から差し引ける範囲と控除する際の注意点まとめ

次にクレジットカードや携帯電話のローン残高がないかを確認します。手っ取り早いのはご自宅に残っているローン記載の書類をかき集めることです。

書類を紛失してしまっているケースもあると思います。その場合でも法定相続人がCIC(割賦販売法・貸金業法指定信用情報機関)に問い合わせれば、携帯電話やクレジットカードのローン情報の開示請求が可能です。

一通り調べ終えたら、計算してみて相続税の申告が必要であるかどうかを確認しましょう。

相続税の基礎控除額を超えていた、または特例を利用しないと基礎控除額の範囲内に収められない場合は申告が必要です。申告にも幾つか種類があり、それぞれ特徴があります。

まずは必要な資料を集めながらどの方法にするのかをご検討されても良いかもしれません。

→相続税申告の準備ー申告に必要な書類と入手場所一覧。集めるべき資料とは?

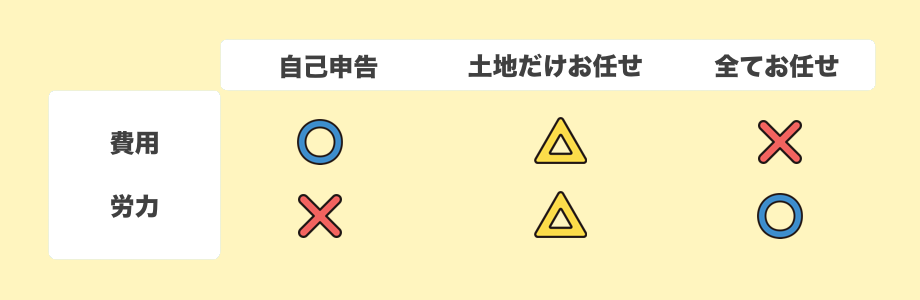

ざっくりと表すと上記のようになります。

自己申告、土地評価だけを専門家に任せるタイプ、そして全てをお任せしてしまうタイプの3つ。もっと詳しく言えば財産調査だけは自分でやって、相続税申告書だけを税理士に任せるという選択肢もあります。

ではそれぞれの特徴について詳しく見ていきましょう。

一見難易度が高いように見えますが問題なく可能です。

例えば不動産がご自宅のみで他の財産は金額も簡単に算出できるケースなど。小規模宅地等の特例を使えば基礎控除額の範囲内になるような場合は特に無料ツールなどを使えば自己申告もぜんぜん煩わしいものではありません。

当然、自己申告なので通常かかる100万円以上の依頼料を支払う必要はなく、とても低コストで済みます。資料集めも自力で行えば実質的に掛かるのは実費のみです。

不動産が幾つか存在する場合や人に貸している店舗などを持っている場合、評価減額によって相続税を圧縮できるかもしれません。様々な観点から減額要素を割り出す必要がある上、計算方法が少しややこしいです。

更に言えば土地評価によって相続税額は結構変わってきてしまう(中には1000万円以上変わる場合も)ので、ここは専門家に依頼した方が安心できるところかもしれません。

土地評価だけなので所有されている土地の数にもよりますが比較的コストは抑えられます。

実際は相続税申告書を作るまでの資料集めに時間がかかります。平日に動く必要があったりするので難しい場合はこれを司法書士に依頼した方が良いでしょう。

相続税の専門税理士なら資料が集まり次第すぐに対応してくれます。そして専門知識が豊富なので資料さえ集めておけば全て請け負ってくれるでしょう。

ただしご依頼される場所にもよりますがコストは高く付きます。なので、ご自身の相続規模に見合ったケースバイケースによってご判断されるのが良いかと思います。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室