相続専門コラム

「離婚後に元夫から養育費を受け取っていたが、途中で支払いが途絶えてしまった。その後、元夫が急逝したと連絡があった」

こんなとき、元妻はもう養育費を受け取れないのでしょうか。

結論から言うと、養育費は過去の未払い分に限り一部請求できます。しかし、将来の養育費については請求権そのものが消滅するため受け取れません。子どもにはまだまだお金がかかるのに、養育費の支払いが途絶えてしまうのは辛いところですよね。

とはいえ、離婚していても子どもは元夫の法定相続人です。遺族年金や他に相続財産があれば、子どもは相続人として受け取れる可能性があります。今回は、離婚後の元配偶者と子どもの相続について、養育費の問題も含めて詳しく解説します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

離婚後、養育費を支払っていた元配偶者が亡くなると、その養育費は「過去の未払い分」に限り、元配偶者の相続人に請求できます。一方で、子どもが20歳になるまで受け取る予定だった「将来の養育費」については相続発生と共に請求権が消滅してしまいます。

【例】子どもが7歳のときに離婚。9~10歳までの養育費が未払いのまま元夫が急逝した

【過去分】元夫が生存中に発生していた9~10歳の未払い養育費→請求できる

【将来分】20歳まで支払われる予定だった将来の養育費→請求できない

このように、養育費は過去分と将来分で取扱いが異なる点に注意が必要です。

亡くなった人(被相続人)が本来払うべき養育費を滞納していた場合、その未払い養育費は相続財産における債務として取扱われます。相続発生後、その債務を支払う義務が消滅することはなく、そのまま相続人に移転します。

先ほどの例でいえば、元妻は元夫の相続人に対し、未払い分の養育費を請求することが可能です。ただし、元夫の相続人(債務者)には養育費の対象者(債権者)である子ども本人も含まれます。債務者と債権者が同一になる場合、民法上の規定によってその債務は消滅します。つまり、元妻は未払い分の養育費から子どもの債務分を差し引いた金額のみ請求可能です。

未払い養育費の請求相手と請求割合については次章で解説しているため、ご自身のケースはどうなるのかをよく確認してください。

一方で、「将来の養育費」を請求する権利は、元夫の死亡(相続発生)とともに消滅してしまいます。養育費は親子関係から生じる扶養義務に基づくもので、養育費を支払う義務も請求する権利も、その人個人にのみに紐付くものだからです。

このように、特定の個人のみに帰属し、他者に権利や義務が移転しない性質のものを民法用語で「一身専属」と呼び、養育費も該当します。将来の養育費を支払う義務は元夫のみに帰属するため、元夫亡き後、他の相続人に将来の養育費を請求することはできません。

離婚した夫婦は他人に戻りますが、親子関係の縁が切れることはありません。両親が離婚していても、どちらかの親が死亡すれば子どもは法定相続人になります。

子どもが法定相続人になるとどうなるのか。以下の事例を元に解説します。

【例】元夫Aは元妻Bとの間にできた子どもCに毎月5万円の養育費を継続的に払っていた。ところが、Aは離婚後Dと再婚し、途中から支払いを滞納するようになった。未払い分の養育費の合計額はいつしか100万円になっていたが、その最中、Aが急逝した。

この場合、元妻Bには「未払い養育費100万円を元夫Aの相続人に請求する権利」があります。ただし、元夫Aの相続人には、養育費の対象である子どもCも含まれます。したがって、元妻Bは未払分100万円を全額請求できるわけではありません。では、いくら請求できるのか。再婚と子どもの有無によって異なる各パターンを見てみましょう。

子どもCは債務者であり債権者でもあるため、子どもCの相続債務分25万円は民法の規定により消滅します。よって、元妻は【子どもCの債務分25万円を差し引いた未払い養育費75万円】を【元夫の再婚相手D】に請求できます。

この場合、再婚相手Dと子どもCの2人が法定相続人です。元妻は【子どもCの債務分50万円を差し引いた未払い養育費50万円】を【元夫の再婚相手D】に請求できます。

元夫が再婚しておらず、他に子どももいない状態だと、子どもC1人だけが相続人となります。この場合、子どもCは未払い養育費の債務を100%引き継ぐと同時に債権者でもあるため、養育費の請求権は混同によって消滅します。よって、元妻は未払い養育費の100万円を誰にも請求できません。

なお、養育費の請求権は消滅していても、遺族年金や他の相続財産は受け取れる可能性があります。養育費の請求が難しくても、諦めずに他に受け取れる財産はないか探しましょう。

債務者と債権者が同一になると未払い養育費の請求権は消滅しますが、これは民法上の規定で、相続税法上の扱いはまた異なります。

相続税の計算においては、実際の受取有無にかかわらず何らかの金銭を請求する権利は課税対象になります。子どもCが離婚した親(元夫A)の財産を相続する場合、実際には受け取っていなくても、未払い養育費を請求できる権利は相続財産に加えなければなりません。

相続財産の金額が多く基礎控除額以上にある場合は、受け取っていない未払い養育費にも課税が発生してしまいます。

未払い養育費を請求する方法は、大きく分けて「直接連絡」か「家庭裁判所の手続きを利用する」方法のいずれかです。

| 方法 | 内容 |

|---|---|

| 直接連絡する | ・電話やメール等で直接連絡する ・内容証明郵便を送付して連絡する |

| 裁判所の手続きを利用して請求する | ・養育費の調停・審判:養育費の内容を取り決める制度 ・履行勧告:養育費の支払いを促す制度 ・強制執行:養育費の支払いを強制する制度 |

参考:裁判所「養育費に関する手続」

離婚した相手と養育費の取り決めをしていても、時間の経過と共に振り込まれなくなるケースは少なくありません。また、養育費についての話し合い自体がまとまらないこともあります。

このような状況で確実に養育費を受け取るためには、裁判所の手続きを利用して請求する方法も検討しましょう。家庭裁判所の調停・審判によって養育費の支払いを取り決めておくと、万が一の際は家庭裁判所から養育費の支払いを促すよう勧告する履行勧告の申出が可能です。手続きは複雑ですが、養育費の支払い義務がある人の財産を差し押さえ、未払い養育費を徴収する強制執行手続きもあります。

裁判所の手続きを利用しない場合には、できる限り内容証明郵便を送付し、養育費を請求した足跡を残しておいてください。養育費には時効があり、請求をせずに放置しているといずれ請求権利そのものが消滅する恐れがあるからです。ここでは、時効も含めて請求時の注意点を解説します。

養育費の時効は5年または10年が基本で、養育費の取り決め方法によって時効期間が異なります。

なお、口頭で同意した内容は合意の存在を証明することが難しいため、将来的に相手から支払いを拒否される可能性があります。裁判所の手続きを通さない場合は、公正証書で養育費の取り決め内容を残しておくとよいでしょう。

また、養育費を口頭で請求するだけでは時効が進行する可能性があります。養育費の内容を取り決めた後は、以下のいずれかのアクションを起こして時効の進行を止めるようにしましょう。

ただし、時効とは未払い養育費の債務者が「時効が成立したのでお金は払いません」と意思表示すること(時効の援用)で効力を発揮します。時効が過ぎても債務者が何もアクションを起こしていなければ、時効は成立していないと言えます。このような場合、相手が時効の援用について知らない可能性があるため、まず内容証明郵便を送付して養育費を請求してみてください。

元配偶者に再婚相手や他の子どもがいる場合、相続人に未払い養育費の請求が可能です。ただし、これらの相続人が相続を放棄した場合、未払い養育費の債務を引き継ぐ人がいなくなるため、請求できなくなってしまいます。

元配偶者に借金があり、未払い養育費以外にも多くの債務を抱えていた場合は、相続人も相続放棄する可能性が高くなります。なお、相続放棄が認められるのは「被相続人(元配偶者)が亡くなったことを知った時から3か月以内」です。

未払い養育費の請求が難しい場合でも、遺族年金や他の相続財産は受け取れる可能性があります。

離婚すると夫婦は他人に戻りますが、親子の関係が他人になることはありません。離婚して離れて暮らしている場合でも、子どもには親の財産を相続する権利があります。離婚した配偶者が亡くなったと連絡がきたら、未払い養育費とあわせて、生命保険や預貯金などの相続財産がないかを確認しましょう。

また、元配偶者の養育費によって生計を立てていた場合は、離婚後でも遺族年金を受給できる可能性があります。

【離婚後の遺族年金の受給要件】

受給の可能性が高いのは、元配偶者が会社員で厚生年金に加入していて再婚していない、または再婚していても他に子どもはいないケースです。他にも細かい要件があるため、詳細は年金事務所に問合せて確認してみてください。

離婚後の養育費は原則として非課税で取り扱われます。そのため、過去分の未払い養育費を一括で受け取ったとしても、課税対象になることはありません。

しかし、受け取った未払い養育費が非常に高額だと、その資金の動きが税務署の目にとまることがあります。多額の資金を受け取り、かつその資金を子どもの養育や教育費用以外に活用している場合は、税務署の判断によって課税対象になるかもしれません。

未払い養育費が数百万円に上る場合は税理士や税務署に相談し、課税対象とみなされないように対処しましょう。

先述したように、未払いの養育費に対する扱いは民法と相続税で異なります。

民法上は債務者と債権者が同一の場合、その債務については消滅するため、未払い養育費を請求することはできません。しかし、相続税評価においてはそういった消滅の規定はなく、相続税申告の際は「未払い養育費」も債務として計上します。

可能性は低いですが、たとえば死亡した元夫(被相続人)が資産家で、未払い養育費の対象である子どもが基礎控除額を超えるほどの遺産を相続したとします。このとき、相続税申告書には「未払い養育費」も含めなければなりません。

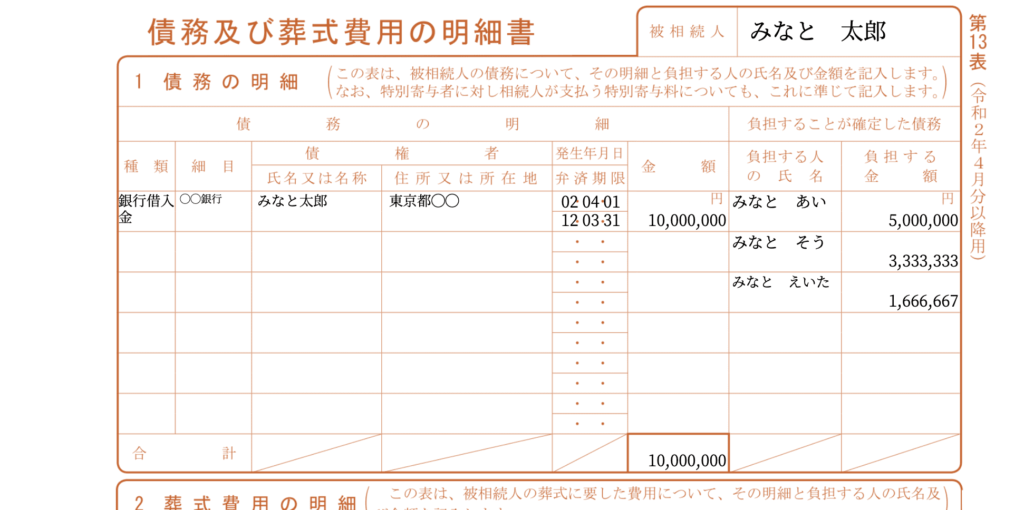

債務の内容は相続税申告書第13表に記載します。

「種類」には「未払金」、「細目」に「養育費」と記載し、「債権者」には受け取るべき子どもの情報を記入します。

第13表の書き方や控除できる債務の種類はこちらおよびこちらで詳しく解説しています。是非参考にしてください。

【自分で相続税申告】申告書第13,14,15表の記載方法を徹底解説!

【わかりやすく】相続税の債務控除とは?相続財産から控除できる債務や費用の種類を解説

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

京都市在住。 金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。 金融・不動産・ビジネス領域の取材・執筆を中心に活動中。

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室