相続専門コラム

被相続人が「ウェルスナビ(WealthNavi)」などのロボットアドバイザーサービス(以下、ロボアド)で資産運用していた場合、運用資産は相続の対象になります。

当記事では、ロボアドの仕組みと基本的な相続の方法、相続税評価についてわかりやすく解説します。「そもそもロボアドとは何か?どうやって相続するのか」「ラップ口座とは何が違うのか」などが気になっている人は、ぜひ参考にしてみてくださいね。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

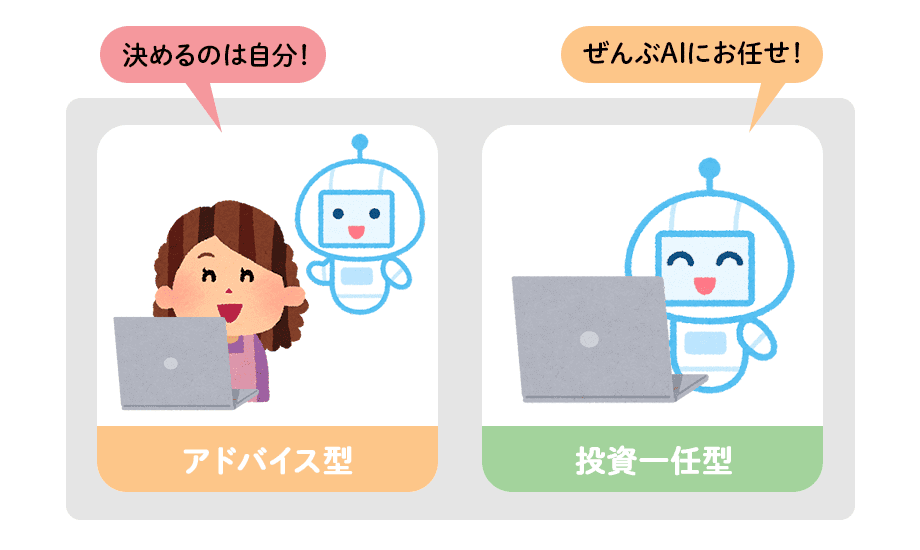

ロボットアドバイザー(以下、ロボアド)とは、AIやアルゴリズムを活用して投資のアドバイスや資産運用を自動で行うサービスです。資産運用のすべてをお任せできる「投資一任型」と、資産運用の最適な配分をアドバイスしてくれる「助言型」があり、運用資産はすべて相続の対象になります。

【ロボアドの種類】

| 投資一任型 | 利用者と投資一任契約を結んだ投資一任業者(運用会社)が、投資対象の選定から商品の購入、運用、リバランスなどの管理まですべてを自動で行う |

| 助言型 | 利用者と投資助言契約を結んだ投資助言業者が、投資方針に適した運用プランや資産配分の助言を行う |

ウェルスナビやTHEOなど、近年急速に利用者を増やしているロボアドは投資一任型です。

投資一任型では、利用者の代わりに投資一任業者(運用会社など)が資産運用を行います。利用者の代わりに業者が資産運用を行う仕組みは「ラップ口座」と同じですが、そもそもラップ口座とロボアドは何が違うのでしょうか。

ロボアド(投資一任型)とラップ口座の違いは下記のとおりです。

とファンドラップの違い.png)

| 投資一任契約 の相手 | 運用する人 | サービスの提供 | 運用資産 | |

| ロボアド (投資一任型) | ロボアド運用会社 | AIなどのプログラム | 非対面 | 1万円~ |

| ラップ口座 | 銀行や証券会社 | 人間 | 対面が多い | 数百万円~ |

ロボアドは少額で手軽に始められる一方、ネット完結型のため対面サポートはありません。そのため、相続発生時には相続人が主体的に動いて手続きを行う必要があります。

ロボアドで資産運用中に利用者が死亡した場合、運用資産は相続の対象になります。相続の方法について、主要なロボアド各社の対応を確認してまとめました。

| サービス名 (運用会社名) | 相続発生時の対応 | 残高証明書の発行対応 |

| ウェルスナビ (ウェルスナビ株式会社) | ・運用資産(ETF)は全額売却され、代表相続人の銀行口座に振り込まれる ・問合せ先はこちら | ・相続発生日時点の残高証明書が発行される |

| THEO (株式会社お金のデザイン) | ・運用資産(ETF)は全額売却され、代表相続人の証券口座に振り込まれる※ ・問合せ先はこちら ※SMBC日興証券の口座が必要 | ・相続発生日時点の残高証明書が発行される |

| 楽ラップ/らくらく投資 (楽天証券株式会社) | ・運用資産(投資信託)は全額売却され、代表相続人の証券口座に振り込まれる※ ・問合せ先はこちら ※楽天証券の口座が必要 | ・相続発生日時点の残高証明書が発行される ※相続手続き後、閲覧専用のログインIDとパスワードが発行されるため、被相続人口座にログインして口座状況を確認することも可 |

| ROBOPRO/SBIラップ (株式会社FOLIO) | ・運用資産(投資信託)は全額売却され、代表相続人の証券口座に振り込まれる※ ・(SBI経由の申込口座の場合)問合せ先はこちら ※SBI証券の口座が必要 | ・相続発生日時点の残高証明書が発行される |

| ON COMPASS (マネックス・アセットマネジメント株式会社) | ・運用資産(投資信託)は全額売却され、代表相続人の証券口座に振り込まれる※ ・問合せ先はこちら ※マネックス証券の口座が必要 | ・相続発生日時点の残高証明書が発行される |

※ネット完結型のロボアドサービスで契約件数が多い主要なサービスを選定し作成。名称にラップとある場合でも従来の対面型ラップ口座ではありません。

主要なロボアド会社の運用資産は投資信託かETFです。相続手続き後、それらの資産は運用会社によってすべて売却され、相続人は売却後の現金を受け取ります。現金化された資産を受け取る際、相続人の銀行口座への振込に対応しているのはウェルスナビのみで、その他のロボアドサービスでは指定の証券口座への振込対応となります。

なお、日本投資顧問業協会の統計資料※によると、ロボアドサービスの契約件数・預かり資産(契約残高)はウェルスナビが業界トップです(2024年時点)。同社の契約件数は2024年6月末で40万8,000件、契約金額は1兆2,765億7300万円。業界2位のTHEO(契約件数12万9,384件、契約金額は2,549億99万円)を大きく引き離しています。

「亡くなった父親がロボアドを運用していたようだけど、サービス名がわからない」場合には、まず業界トップのウェルスナビに問合せてみてはいかがでしょうか。

※出所:日本投資顧問業協会「投資運用業者の契約資産状況 ラップ業務(最新版)(2024年6月末現在)」

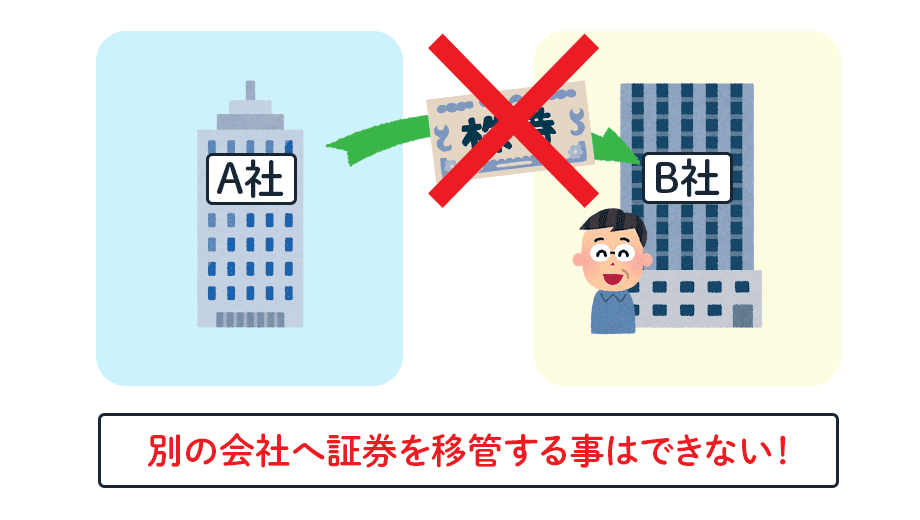

通常の投資口座であれば、被相続人の保有株式や投資信託はそのままの形で相続できるため、相続人口座に移管して引き続き運用できます。

しかし、ロボアドの投資一任口座では運用証券の移換ができません。ロボアドの運用会社に相続発生の連絡をすると、投資一任口座は解約されます。運用資産(ETFまたは投資信託)はすべて売却され、現金化された資産が代表相続人口座に振り込まれることになります。

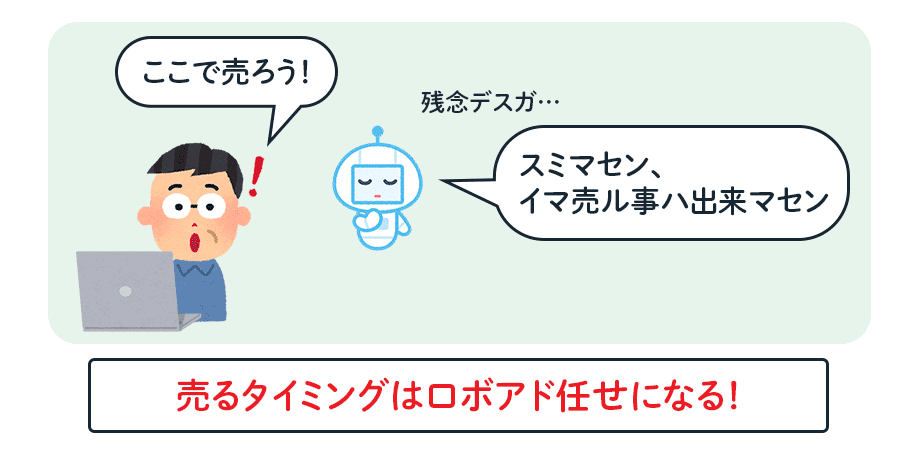

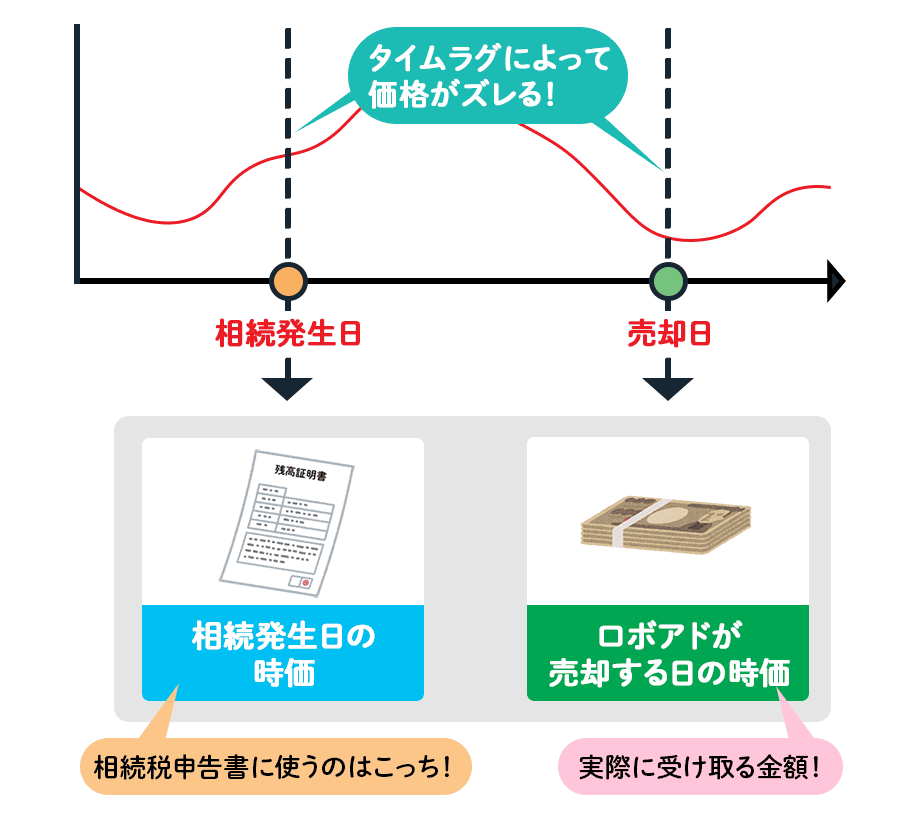

「一括売却になるのはわかったけど、少しでも評価額が高いタイミングで売却したい」と思うかもしれません。しかし、ロボアドの投資一任口座において、相続人が売却タイミングを指定することはできません。

後述しますが、原則としてロボアド運用資産の相続税評価は「相続発生日の時価」が対象になります。そのため、実際に相続人が受け取る金額と相続税評価額には差異がある点に注意が必要です。

ロボアドの運用資産(ETFまたは投資信託)は、相続財産として相続税の対象になります。

通常、ETFと投資信託の相続税評価方法は下記のとおりです。

【通常のETF・投資信託の相続税評価】

※ETFと投資信託の詳しい相続税評価額計算方法はこちらの記事をご覧ください。

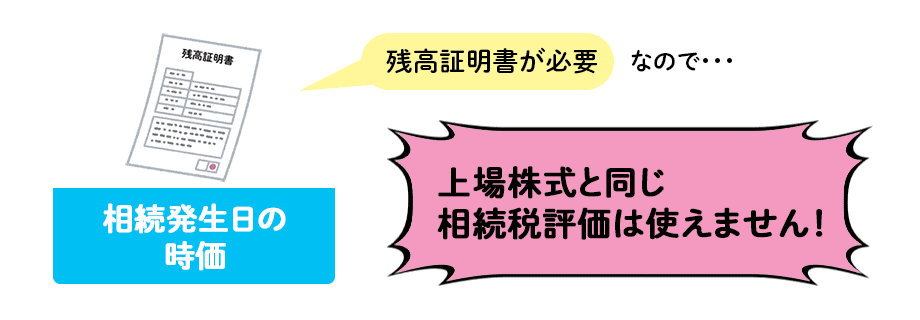

ETFは上場株式と同様に、4つの株価からもっとも低い金額を採用して相続税額を評価できます。ロボアドの運用ETFもこの方法で評価できれば相続税額を圧縮できますが、ロボアド運用でこの上場株式相続税評価方法を利用できるのでしょうか?

この点、税務署に確認してみました。

結論として、税務署の回答は下記のとおりでした。

「たとえロボアドの運用資産がETFであっても、基本的には相続発生日の時価評価とし、運用会社の残高証明書で確認をする」という回答でした。

念のためロボアド各社に残高証明書の形式を確認してみたところ、「相続発生日時点の価格に基づく残高証明書となる」そうです(一覧表参照)。ロボアドの運用ETFについては、従来の上場株式と同じ感覚で相続税評価はできない点に留意が必要です。

※上記は2024年12月時点の税務署の見解です。個別具体的な事例によって回答が変わる可能性もあるため、実際の相続時には税理士や税務署に確認してください。

ロボアドによる運用資産を相続したとき、必要な税金の申告は相続税だけではありません。運用状況によっては「所得税・住民税」の申告も必要です。それぞれ解説しましょう。

ロボアドの運用資産で相続手続きをした後、運用会社は口座内のETFや投資信託をすべて売却して現金化します。このとき発生した損益は被相続人ではなく相続人に帰属するため、売却時に含み益があれば約20%の所得税・住民税が相続人に課税されます。

給与所得・退職所得以外の所得と含み益の合計額が20万円以上であれば、所得税の確定申告が必要です。なお、20万円以下で確定申告は不要の場合でも、住民税の申告は別途必要になるため気を付けてください。

被相続人がNISA口座でロボアド運用をしていた場合、相続発生時点の含み益(値上がり益)には課税されません。ただし、NISA口座の非課税措置は口座名義人が亡くなるまでとなっています。

相続発生日以降に発生した収益については、相続人の所得税・住民税の課税対象になります。

取得費加算の特例とは、被相続人が死亡した日から3年10か月以内に相続した財産を売却した場合、相続人にかかる所得税の負担を軽減する特例です。ロボアド運用資産で値上がり益が発生している場合、適用を考える人もいるでしょう。

しかし、残念ながらロボアド運用資産に取得費加算の特例は適用できません。

国税庁では、投資一任口座で売買されていた上場株式等の値上がり益について、「顧客が報酬を支払い営利目的で継続取引されていた所得とみなし、事業所得または雑所得に該当する」という見解を示しています※。

取得費加算の特例は譲渡所得に限定されているため、投資一任口座で発生した値上がり益(事業所得・雑所得)は対象外になるというわけです。

※出所:国税庁「投資一任口座(ラップ口座)における株取引の所得区分」

ロボアド口座の運用資産と他の相続財産の合計額が基礎控除額を超えている場合は、相続税申告が必要です。申告期限は、被相続人の死亡を知った日の翌日から10か月以内です。

相続税には基礎控除額以外にも「配偶者の税額軽減」や「未成年者の税額控除」などの特例・税額控除があります。実際に相続税がかかるかどうか、計算に困った際は税務署や税理士に相談してください。

先述のとおり、相続税申告の対象となる評価額は相続発生日の基準価額によって算出されます。実際に受け取る金額とは差異があるため、正確な評価額については運用会社が発行する「残高証明書(残高証報告書・契約終了報告書などとも呼ぶ)」で確認しましょう。

ロボアドによる運用資産を相続税申告書に書く際は、相続税申告書第11表を使用します。第11表は令和6年1月以降の相続から新様式になり、以前は1枚の申告書だったものが5枚の表に分割されました。

5枚ある表のうち、ロボアド運用資産の相続税申告で使用するのは合計表と付表2です。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

京都市在住。 金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。 金融・不動産・ビジネス領域の取材・執筆を中心に活動中。

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室