相続専門コラム

公的介護サービスを利用していた人が亡くなると、高額介護サービス費や高額介護合算療養費の払戻金が生じるケースがあります。

結論から言うと、これらの払戻金は相続の対象となります。受け取った払戻金は相続財産に含める必要があるため、申告漏れには気をつけてください。

本記事では、亡くなった人の高額介護サービス費と高額介護合算療養費の扱いと支給申請・相続の方法を解説します。相続税申告の方法も紹介するため、亡くなった後の対応が気になっている人はぜひ参考にしてください。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

亡くなった人(被相続人)が公的介護サービスを受けていた場合、生前に支払った介護サービス費や医療費に対して、「高額介護サービス費」「高額介護合算療養費」の払戻金(還付金)が発生することがあります。

本来は被相続人が受け取るものですが、払い戻しを受ける前に亡くなってしまうと、その請求権は相続人が引き継ぎます。

【未支給の高額介護サービス費と高額介護合算療養費の対応】

公的サービスの払戻金(還付金)は相続財産への計上漏れや請求漏れが起きやすい財産です。相続発生時には速やかに払い戻しの手続きを行い、相続税申告が必要な人は相続財産に含めて申告手続きを行うようにしてください。

なお、公的年金の未支給分(未支給年金)は、受け取る権利が遺族固有のものとされるため相続財産には含まれず、相続税は課税されません。一方で、未支給年金は遺族の一時所得として扱われるため、所得税の課税対象になる点に注意が必要です。

国税庁「未支給の年金に係る相続税の課税関係」

高額介護サービス費とは、公的介護サービスの自己負担額が一定額を超えた場合、超過分が払い戻しされる制度です。高額療養費制度の介護費用版と考えるとわかりやすいでしょう。

【主なポイント】

高額介護サービスは高額療養費制度と似た仕組みで、1か月における介護費用の自己負担額が個々の上限額を超えると払い戻しが受けられます。上限額は所得区分によって異なり、一般的な所得の人(年収約770万円未満)であれば、4万4,400円が上限額となります。

高額介護サービス費で支給対象となる、自己負担の上限額は下記表のとおりです。

| 被相続人の所得額 | 負担の上限額(月額) |

|---|---|

| 年収約1160万円以上 | 14万100円(世帯) |

| 年収約770万円以上 | 9万3,000円(世帯) |

| 市町村民税課税世帯~年収約770万円未満 | 4万4,400円(世帯) |

| 市町村民税非課税世帯で以下2つの世帯区分に該当しない場合 | 2万4,600円(世帯) |

| 市町村民税非課税世帯 かつ 公的年金収入金額等が80万円未満 | 2万4,600円(世帯) 1万5,000円(個人) |

①生活保護を受給している方等②1万5,000円への減額により生活保護の被保護者とならない場合 ③市町村民税世帯非課税の老齢福祉年金受給者 | ①1万5,000円(個人) ②1万5,000円(世帯) ③24,600円(世帯) 1万5,000円(個人) |

「世帯」とは住民票上の世帯員で、介護サービスを利用した人全員の負担額を合算する場合の合計の上限額を指します。対象者が被相続人1人であれば、「個人」の上限額をご参照ください。

どれくらいの金額が手元に戻ってくるのかを確認するには、以下のようにご自身のケースに当てはめて計算していただくのが良いでしょう。

高額介護サービス費は初回のみ事前申請が必要で、2回目以降は自動的に被相続人の指定口座に支給されます。被相続人が生前に初回申請をすませている場合、何もしなくても自動的に口座に払戻金が振り込まれるようです。

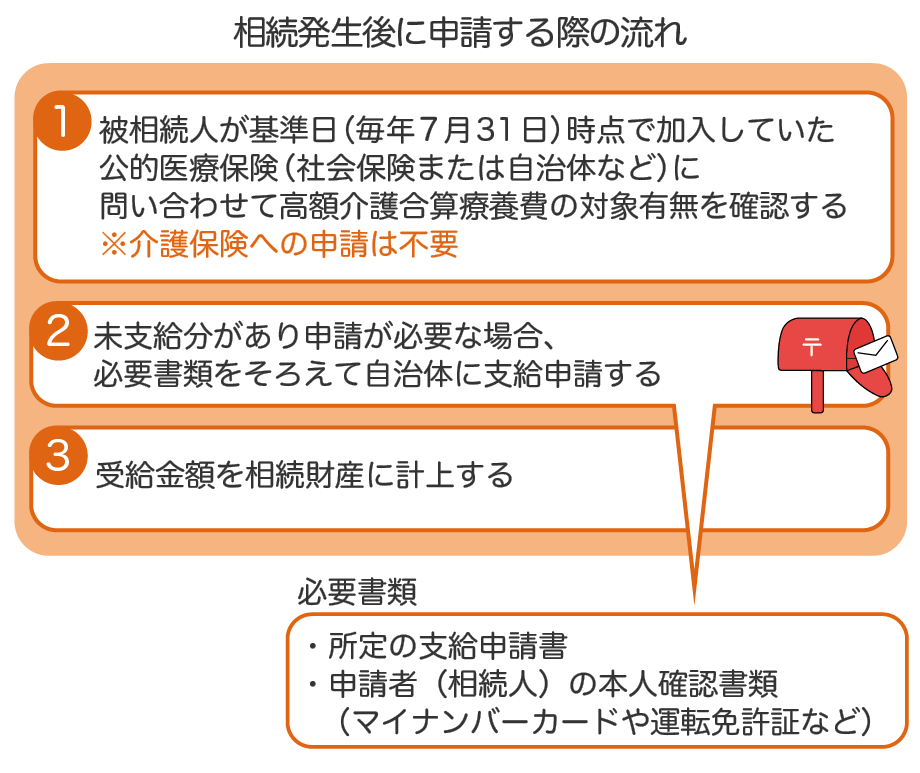

申請が必要かどうか、そもそも払戻金が発生するのかどうかもわからない場合は、下記の流れで相続人が手続きを進めてください。

【相続発生後に申請する際の流れ】

【一般的な必要書類】

通常は、介護サービスを利用した数か月後に自治体から支給決定通知のお知らせと支給申請書が届きます。自治体によって手続きの流れや必要書類が異なることがあるため、まずは市区町村の窓口に問合せてください。

高額介護合算療養費とは、公的医療保険と公的介護保険の両方において自己負担額が高額になったとき、負担を軽減する制度です。

この自己負担額には、高額介護サービスや高額療養費の対象となる医療費・介護費は含まれません。しかし、それ以外の医療費・介護費の自己負担額が年間で一定額を超えると、超過分に対して払戻金を受けられます。場合によっては、高額介護サービスとあわせて支給を受けることができます。

【主なポイント】

高額療養費や高額介護サービス費はひと月の自己負担額を抑える制度で、高額介護合算療養費は年間の自己負担を軽減する制度です。

高額介護合算療養費の支給対象となる、自己負担の上限額は下記表のとおりです。下記の限度額(年額)を500円以上超えると、超過分に対して払い戻しを受けられます。

上限額以上の負担があっても、その金額が500円以上でなければ払い戻しの対象にはなりません。

| 被相続人の所得額 | 70歳未満 (介護保険+社会保険または国民健康保険加入者) | 70~74歳 (介護保険+社会保険または国民健康保険加入者) | 75歳以上 (介護保険+後期高齢者医療保険加入者) |

|---|---|---|---|

| 年収約1160万円以上 | 212万円 | 212万円 | 212万円 |

| 年収約770万円以上 | 141万円 | 141万円 | 141万円 |

| 年収約370万円以上 | 67万円 | 67万円 | 67万円 |

| 年収約370万円未満 | 60万円 | 56万円 | 56万円 |

| 市町村民税非課税世帯等 | 34万円 | 31万円 | 31万円 |

| 市町村民税非課税世帯 かつ 年金年金収入金額等が80万円以下等 | 本人のみ・介護利用者が複数:一律34万円 | 本人のみ:19万円 介護利用者が複数:31万円 | 本人のみ:19万円 介護利用者が複数:31万円 |

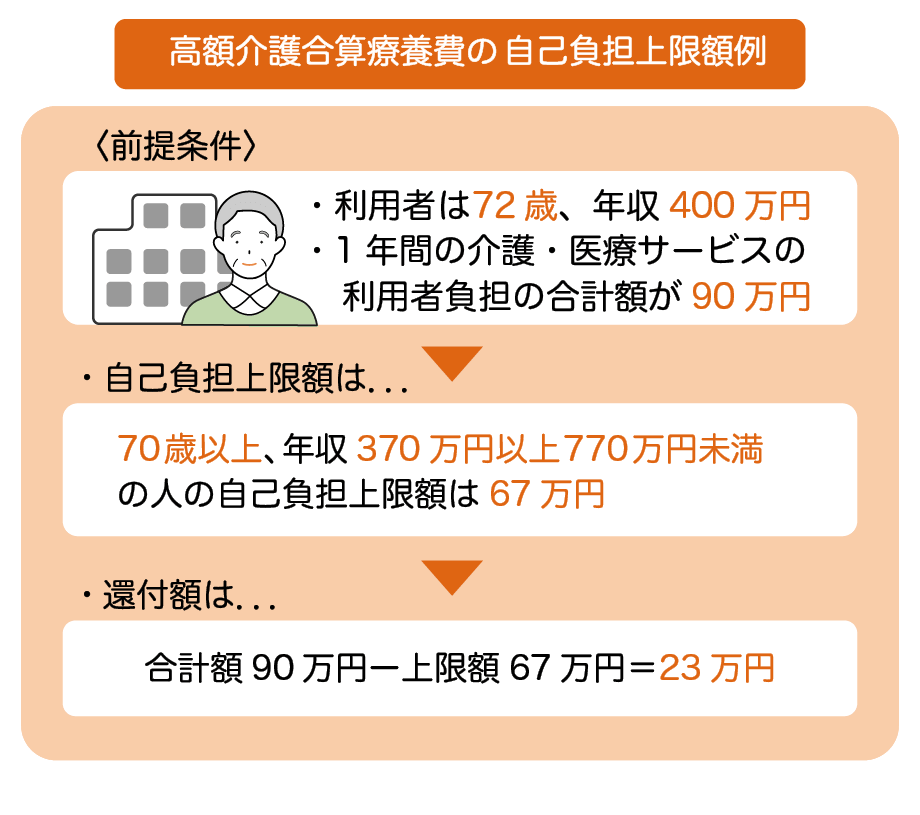

上記の表を使ってモデルケースに当てはめてみると以下のようになります。

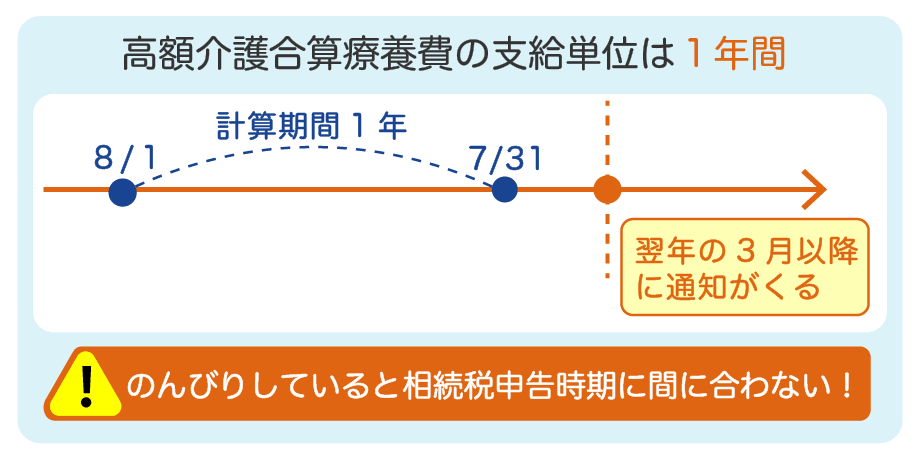

多くの場合、高額介護合算療養費の対象者には自治体や医療保険から支給決定通知が届きます。基本的には計算期間(毎年8月1日~翌年7月31日まで)が経過した翌年の3月以降に通知が届くため、のんびりしていると相続税申告時期に間に合いません。

申請が必要かどうか、そもそも払戻金が発生するのかどうかもわからない場合は、下記の流れで相続人が手続きを進めてください。

【相続発生後に申請する際の流れ】

【一般的な必要書類】

被相続人が74歳未満であれば、申請先は協会けんぽや組合健保などの社会保険か、国民健康保険です。75歳以上であれば、原則としてすべての人が後期高齢者医療保険に加入するため、申請先は被相続人が居住している市区町村(自治体)となります。

医療保険者によって手続きの流れや必要書類が異なることがあるため、まずは各窓口に問合せてみてください。

高額介護サービスや高額介護合算療養費の対象者である被相続人が亡くなった際、受け取っていない払戻金があれば下記の点に気をつけてください。

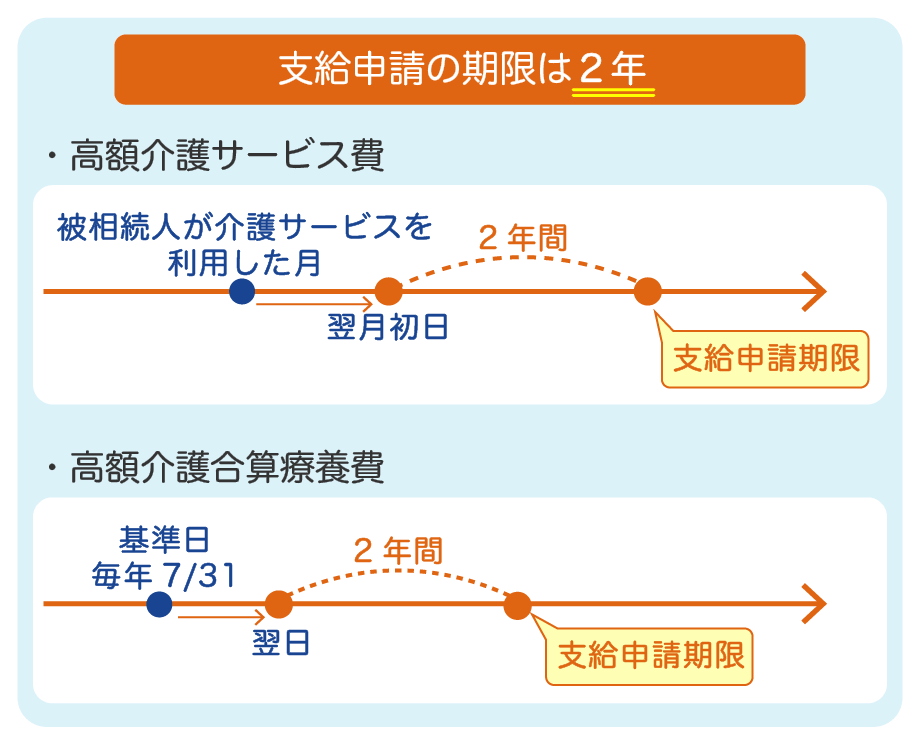

高額介護サービス費も高額介護合算療養費も、支給申請には消滅時効が定められています。一定期限を経過すると請求できません。

どちらも約2年が支給申請期限です。忘れないように手続きをすませてください。

相続人が受け取った高額介護サービスと高額介護合算療養費の払戻金は相続財産に含まれ、遺産分割協議の対象になります。

相続人が複数いる際、支給申請は代表者が行いますが、その人が全額受け取れるわけではありません。

相続人が受け取った払戻金は、金銭債権として相続財産(元本の価額が相続税評価額)の対象になります。よって、他の財産とあわせた遺産総額が基礎控除額以上であれば、相続税申告が必要です。

場合によっては、払戻金を受け取る前に相続税の申告・納付期限(相続発生後約10か月)がくることもあります。特に高額介護合算療養費は申請時期が翌年となるため、相続税申告の後に払い戻しを受けるケースが少なくありません。

このように手元にお金が戻ってきていない状態でも、申告・納税は先にすませなければならない点に注意してください。

払戻金の支給申請の有無にかかわたず、相続発生時点でお金を受け取る権利が発生していれば相続財産に含める必要があります。

利用者が亡くなった時点で未支給の高額介護サービス費や高額医療介護合算療養費があれば、その払い戻しを受ける権利は相続人に自動的に引き継がれるため、権利が発生します。よって、たとえ支給申請をしていなくても、遺産総額が基礎控除額を上回るのであれば、払戻金を含めた相続税申告が必要です。

原則として、高額介護サービス費や高額介護合算療養費の払戻金は所得税・住民税の課税対象にはなりません。遺族が受け取った払戻金は相続税の課税対象にはなるものの、所得税・住民税は非課税です。

高額介護合算療養費は支給申請の時期が翌年となるため、相続税申告の時点で正確な払戻金がわからないことがあります。このような場合はひとまず概算額を記入して相続税申告書を提出してください。後で正確な金額が判明したら、改めて「更生の請求」または「修正申告」を行います。

詳細は税務署にお尋ねください。

払戻金と他の相続財産を含めた合計額が基礎控除額を超える際は相続税申告が必要です。

高額介護サービス、高額介護合算療養費の払戻金は金銭債権として扱うため、相続税申告書は第11表の合計表と付表4を使用します。詳細の記載例はこちらの記事で解説しているため、ご自身で申告書を書く際は参考にしてください。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

京都市在住。 金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。 金融・不動産・ビジネス領域の取材・執筆を中心に活動中。