相続専門コラム

亡くなった方が個人事業や会社経営等をしており、その事業に利用していた土地は小規模宅地等の特例が適用できます。小規模宅地等の特例を利用すれば相続税評価額を80%減額することができます。

土地はもともと相続税評価額が大きいことから大幅に評価額できる為、事業用地を相続する場合は必ず確認しておきましょう。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

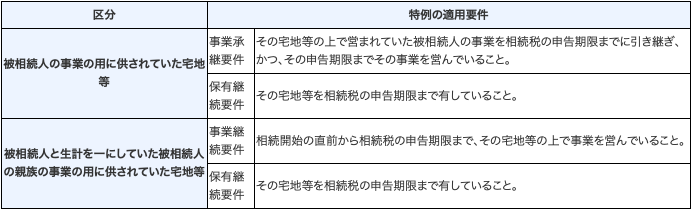

小規模宅地等の特例とはなくなった方が自宅、個人事業や同族会社、貸付事業として利用していた土地を相続する場合、要件を満たすことで最大400㎡までの相続税評価額を最大80%減額できる制度です。大幅な減額ができるため、相続税額をゼロにできるケースもあります。

個人事業や会社経営等で利用していた土地は小規模宅地等の特例の特定事業用宅地の特例、同族会社に賃貸していた土地は特定同族会社事業用宅地等の特例を受けることができ、合計400㎡までを80%減額することができます。

減額適用を受けるための要件は次のとおりです。

▶参考:国税庁|相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

要件の難易度は高いものではありません。

基本的には相続する方が引き継いだ土地を相続税の申告期限まで所有し、事業を継続していることが最低条件です。

事業用宅地で利用できる特定事業用宅地等の特例、特定同族会社事業用宅地等の特例は最大地積400㎡まで利用ができます。

この2つの小規模宅地等の特例は自宅で使える特定居住用宅地等の特例との併用が可能です。

この特定居住用宅地等の特例は最大330㎡までを80%減額ができる為、事業用宅地で利用できる特例と、併用することで最大730㎡まで、土地の相続税評価額を80%減額することができます。

事業をスムーズに引き継ぐためにも小規模宅地の特例は非常に有効です。相続時に困らないようにしっかり確認しておきましょう。

ご自身が相続される土地が小規模宅地の特例の適用を受けられるかどうか不安な方、疑問な方は専門家にご相談ください。

みなと相続コンシェルでは経験豊かな税理士がお客様家族に寄り添い、正確低価格に相続税申告を承ります。

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

相続財産の評価方法はもちろん、これまでの専門家とは違った考え方で相続に関する情報を誠実かつ、わかりやすく発信していきます。 自分で相続税申告書ができる「AI相続」を開発・運営しています。