相続専門コラム

遺産分割の方法のひとつに「代償分割」があります。

今回は代償分割とはどのような分割方法なのか、代償分割を利用して取得した代償財産の相続税申告書への記載例をご説明します。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

遺産分割の方法は「現物分割」「換価分割」「代償分割」の3種類があります。

財産をそのままの状態で分割する方法です。

財産を売却し金銭に換えて分割する方法です。

一人または数人が取得し、他の相続人に金銭(代償金)や代償財産を支払う分割方法です。

不動産などすぐに換金することが難しいものを相続する際によく利用されます。

不動産は共有持分で相続することもできますが、売却する際や後の相続でトラブルにつながる可能性があるため代償分割をするケースが多いです。

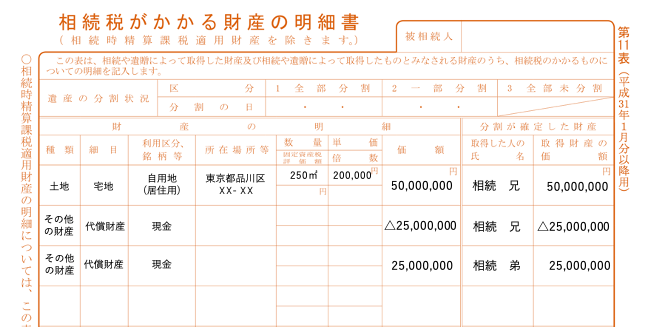

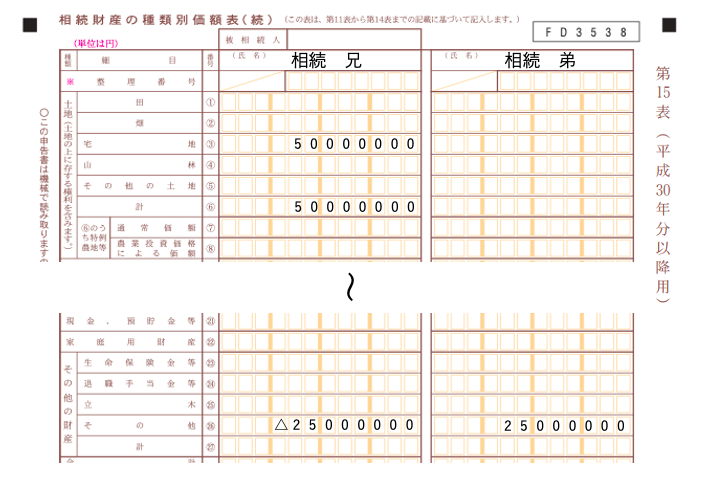

代償財産、代償金は相続税申告書、第11表と第15表に記載が必要です。

例として5,000万円の土地を兄が受け取り、弟に半額の2,500万円を代償金として支払った場合は次のように記載をします。

5,000万円の土地を代償分割で兄が相続し、半分の2,500万円を代償金として弟に支払った場合

代償財産を渡した人、受け取った人ごとに、本来取得したその他の財産と区分し、㉖欄に2段組みで記載をします。

各人ごとに本来取得したその他の財産と区分し㉖欄に2段組み、もしくは合算して記載をします。

「AI相続」は自分で相続税申告書が作成できる完全無料のクラウドソフトです

相続税申告に関する知識がなくとも、必要な情報(被相続人・相続人情報、財産情報等)をフォーム沿って入力することでシステムが自動で相続税申告書を作成いたします。

作成された申告書は印刷可能で、マイナンバーおよび提出日を手書きすれば、そのまま税務署へ提出することができます。

現在、無料で最新版令和元年分の申告書フォームで相続税申告書を作成できる日本で唯一のシステムであり、毎月利用者が増加しています。

もちろん、無料サービスにありがちな、しつこい営業なども致しません。

AI相続を使ってみたい方は、【完全無料】AI相続ー自分でできる相続税申告書作成ソフトからお試し下さい。

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

相続財産の評価方法はもちろん、これまでの専門家とは違った考え方で相続に関する情報を誠実かつ、わかりやすく発信していきます。 自分で相続税申告書ができる「AI相続」を開発・運営しています。