相続専門コラム

医療保険の被保険者が病気やケガで入院し亡くなった後に入院給付金等を受け取った場合には、それが相続税の対象となる場合と、そうでない場合があります。

今回のコラムではどんな場合において、入院給付金等に相続税が課税されるかご説明します。また、受取の際に注意しなければならない点についても、あわせて解説します。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

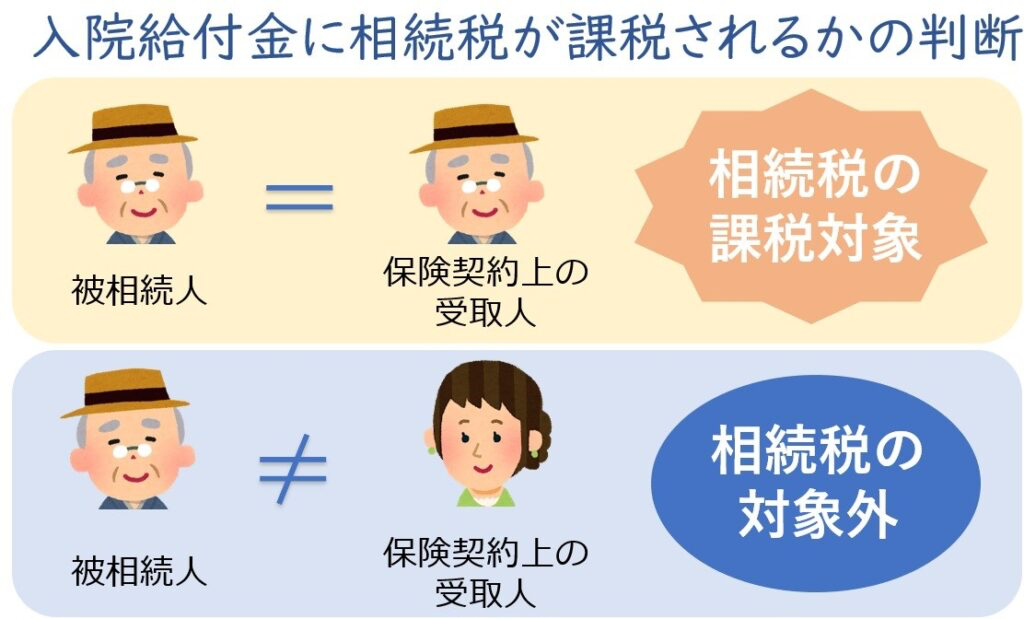

入院給付金は、保険契約上の受取人が被相続人であった場合は相続税の課税対象となり、保険契約上の受取人が被相続人以外である場合は、相続税の課税対象外となります。

相続発生後に入金給付金を受け取った場合、「保険契約上の受取人」が「亡くなった被相続人自身」である場合は、入院給付金は遺産分割の対象となり、相続税の課税対象にもなります。

ここでポイントなのは、「保険契約上の受取人」という部分です。相続開始後に相続人が保険金の請求を行い、その相続人の口座で保険金を受け取ったとしても、もともとの「保険契約上の受取人」が被相続人であれば、相続人は代わりに手続きを行ったに過ぎない立場であり、支払われた入院給付金は相続税の対象となります。

尚、入院給付金には相続における死亡保険金のような非課税枠はありません。

「保険契約上の受取人」が「被相続人以外(配偶者や子など)」の場合は、受け取った入院給付金は相続税の課税対象にはなりません。この場合の入院給付金は「受取人の固有の財産」として扱われ、遺産分割の対象にもなりません。

ただし相続税の対象外となるのは、あくまで「保険契約上の受取人」が被相続人以外の場合に限られます。保険金の請求や受取を相続人がしたとしても、「保険契約上の受取人」が被相続人である場合は前述の通り相続税の対象となります。

相続税の次に心配となってくるのは受け取った入院給付金についての所得税ですが、受取人が被保険者本人かその配偶者や直系血族、生計を一にする親族である場合、所得税は非課税です。つまり入院給付金に所得税が課税されることはありませんので、準確定申告や確定申告において所得税の申告をする必要もありません。

被保険者本人または家族等が受取る場合において入院給付金が非課税なのは、入院給付金が「損害に対する補填」という位置づけであり、損害に対して支払われるものに税を課すことは、社会政策上望ましくないと考えられているからです。

これは、所得税法第9条十七の条文の「心身に加えられた損害又は突発的な事故により資産に加えられた損害に基因して取得するもの」および、所得税法施行令30条の「非課税とされる保険金、損害賠償金等」に該当するものです。

前述の通り、入院給付金は所得税の課税対象にはなりませんので申告の必要はありません。ただし、準確定申告や確定申告をして医療費控除の適用を受ける場合には、注意が必要です。控除の計算をする際には、「負担した医療費の金額」から「受け取った入院給付金の金額」を差し引く必要が生じます。入院給付金を受け取った場合は、支払を行った医療費から差し引くことを忘れないで下さい。

さて、ここまでは入院給付金の課税関係について説明してきましたが、相続発生後に入院給付金を受け取る際に、注意しなければいけないその他のポイントを解説します。

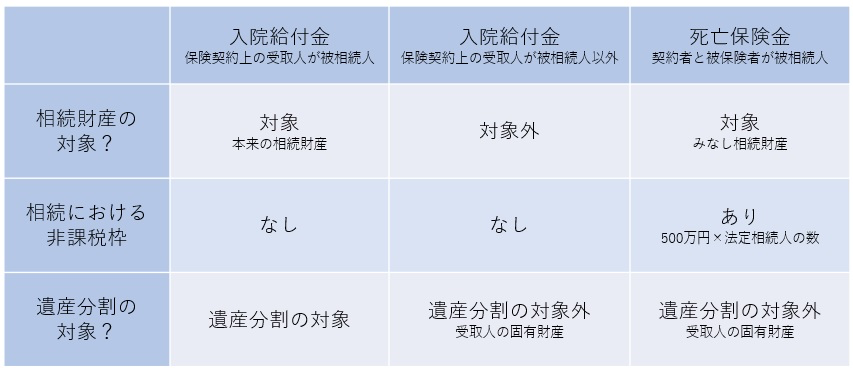

これまでご説明した通り、入院給付金は、「保険契約上の受取人」によって、相続税の対象となるかならないかが決まり、相続税の課税対象となる場合であっても、死亡保険金のような非課税枠がありません。

つまり、相続税における「入院給付金」と「死亡保険金」の取扱いというのは同じ保険と言えども全く違うのであるため、きちんと切り分ける必要がありますが、相続発生後に保険金請求を行った場合においては、まとめて支払われることが多いので混同しないようによく注意が必要です。

入院給付金と死亡保険金の違いは、下図のとおりです。

これまでお伝えしてきた通り、相続税において入院給付金の取扱いを決めるのは、「保険契約上の受取人」が誰であるかという点です。

しかし、相続発生後に相続人が入院給付金の受取手続きをすると、「保険契約上の受取人」が被相続人であるのにも関わらず、明細書上での「受取人」の表記は、実際の手続きをした相続人の名前が記載される保険会社が多くあります。もちろん、保険会社の表記が間違っているというわけではないのですが、「受取人」という同じ言葉であっても、相続税においては、「実際に受け取った人」という「受取人」には意味がありません。あくまで「保険契約上の受取人」が誰かというのが大事であり、混同しないように注意が必要です。

ですので、「保険契約上の受取人」については、支払明細書の表記で判断するのではなく、保険証券の記載を調べたり、念のため保険会社に問い合わせをするなどして確認するようにしましょう。

注意点の3つ目は、被相続人が亡くなった後に、被相続人が保険契約上の受取人であった入院給付金を受け取ると、相続放棄ができなくなる点です。

これは、入院給付金を受け取ることが、相続財産の一部を取得したということになるからです。相続人が、財産を一部でも取得したり処分したりすると、その相続人は相続を単純承認したとみなされ、相続放棄が出来なくなります。

単純承認とは、「プラスの財産もマイナスの財産も制限なく全て相続すること」です。単純承認してしまうと、被相続人に借金などがあった場合に、相続放棄や限定承認をしたくてもできなくなってしまいますので、被相続人が保険契約上の契約者である入院給付金を受け取る場合においては、他にマイナスの財産がないかをよく確認してから、受け取った方がよいでしょう。

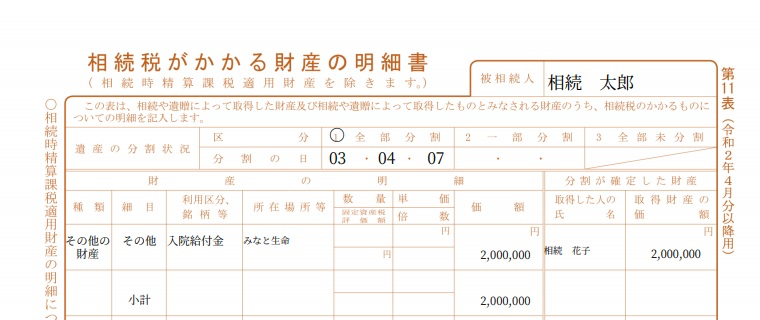

さて、相続財産に計上する必要のある入金給付金を相続税申告する場合の、申告書への記入方法について説明していきましょう。

相続人が受け取った入院給付金を記入する箇所は、相続税申告書の「相続税がかかる財産の明細書(第11表)」です。下の表の通りに記入すれば問題ありません。

「財産の明細」欄の左から順に埋めていきます。

種類の欄には「その他の財産」、種目の欄には「その他」、利用区分、銘柄等の欄には「入院給付金」、所在場所等の欄には「保険会社の名前」、価額の欄には「受取金額」、分割が確定した財産の欄には取得した相続人の氏名と取得財産の価額をそれぞれ記入します。

AI相続は誰でも簡単に無料で使える相続税申告ソフトです。AI相続を使えば、相続財産に入院給付金があった場合の申告書の作成も、もちろん簡単です。

入院給付金は、「その他の財産」の箇所から入力をして下さい。あとは画面のフォームに沿って入力していくだけで、入院給付金の相続税申告書への記載がとても簡単にできます。

入力が完了すれば、あとは適切な箇所に印字がされて、相続税の計算も自動で行われます。

今回のコラムでは入院給付金と相続税の関係について解説しました。被相続人が亡くなった後で相続人が代わりに受け取った入院給付金は、「保険契約上の受取人」が被相続人だった場合は、相続税申告の対象となります。「保険契約上の受取人」によって相続税の取扱いが決まるのは、入院給付金以外にも、手術給付金、通院給付金、がん診断給付金、先進医療給付金、特定損傷給付金なども同じです。

相続税申告をする際には、同時受取の死亡保険金との混同に注意し、誤って非課税枠の対象に計上しないように気を付けてください。

みなと相続コンシェルは、ご自分で相続税申告をしたいご家族をいつも応援しています!相続で何かお困りのことがあれば、ぜひご相談ください。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室