相続専門コラム

大規模マンションの周辺に、統一した色合いのブロックで舗装されている歩道を見たことがありませんか? お住まいのマンション周辺にこうした歩道がある場合は、「歩道状空地」として相続税評価を大幅に減額できる可能性があります。今回は、土地評価の際に見落としがちな歩道状空地をご自身で確認する方法を解説します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

大型マンションの建設では、自治体から開発許可を得るため、建物周辺に一般の人が立ち入り可能なスペースを設けることがあります。このスペースを公開空地と言い、公開空地のうち歩道になっているものが歩道状空地です。

一定の要件を満たす歩道状空地は、その部分の相続税評価額が0円(または3割評価)となるため、相続税を軽減できる可能性があります。

相続税の土地評価の減額対象になる歩道状空地とは、以下3つの要件をすべて満たしている歩道です。

※インターロッキング舗装とは:コンクリートブロックをかみ合わせて敷き詰めた舗装のこと

上の写真のようなものが実際の歩道状空地となります。

ただし、実際の歩道状空地は自治体の開発指導要綱や道路の特性にあわせて作られるため、形状はそれぞれ異なります。また、インターロッキング舗装に使われるコンクリートブロックには多様な種類があります。目視だけで歩道状空地と特定することはできないため、相続税の評価を行う場合には後述の方法で確認することが必要です。

一定の要件を満たす歩道状空地は私道扱いとなり、財産評価基本通達24(私道の用に供されている宅地の評価)に基づいた相続税評価が行われます。

<財産評価基本通達24に基づく歩道状空地の相続税評価>

・「不特定多数が自由に利用できる歩道」

→評価しない。つまり相続税土地評価額は0円

・「特定の者(マンション居住者など)のみが利用する歩道」

→3割評価(私道ではないものとして評価した価額の30%相当額)

上記のように、不特定多数が利用する歩道状空地は相続税の評価対象となりません。つまりその面積の評価額は0円になるため、土地全体の相続税評価額を大きく減額できます。一方、主な利用者がマンション居住者に限られるような歩道状空地は3割評価となります。0円評価になるケースが多く、どちらにしても相続税の評価額を減額できるため、マンション周辺にそれらしき歩道がある場合は必ず歩道状空地かどうか確認しましょう。

ここからは、マンション周辺の歩道が歩道状空地かどうかを確認する方法を紹介していきます。

上述のとおり、歩道状空地は目視で特定できません。そこで、対象の歩道が勝手に作られたものではなく、行政の許可・指導を受けて整備された公開空地かどうかを確認する必要があります。

主な確認方法は以下の2つです。

総合設計制度などの許可実績は自治体で管理されているため、各自治体に確認してみましょう。なお、東京都や名古屋市など一部の自治体では許可実績をサイトで公開しています。まずは各自治体のサイトをチェックしてみて、なければ電話で問い合わせてみるといいでしょう。

【参考】

東京都都市整備局「東京都総合設計制度許可実績一覧表」

名古屋市「総合設計制度適用事例」

サイトでの許可実績がない場合は、自治体の建築指導課などに問い合わせて「マンション周辺にあるスペースが総合設計制度などの許可実績を得た公開空地かどうかを確認したい」と聞いてみてください。公開空地は無数にあるわけではないので、口頭ですぐ実績を伝えてもらえるはずです。対応に時間がかかる、また対応してもらえない場合は、自治体で保管されている「建築計画概要書」を取得してください。建築計画概要書は多くの自治体で閲覧システムが導入されていて、一般の人でも利用できます。ただし、利用方法は自治体によって異なるため、窓口に行く際は事前にネットなどで利用方法をチェックしておきましょう。また、建築計画概要書を確認する場合は必ず写しを取得してください。

サイトで許可実績の公開がない場合は、マンションの管理会社や建築業者などに問い合わせて確認する方法もあります。「相続税評価計算のために、マンション周辺にある歩道は総合設計制度などの許可を得た公開空地(歩道状空地)なのかどうかを確認したい」旨を伝えて、公開空地かどうかを教えてもらいましょう。

なお、マンション管理会社や建設事業者に尋ねて確認できたら、次に「公開空地の面積や形状等がわかる敷地図面を取得できないか」を聞いてみてください。総合設計制度などの許可実績は、あくまで公開空地かどうかを確認するものです。実際の相続税評価ではその公開空地が「歩道」であり、歩道部分の面積はいくらかを特定する必要があります。

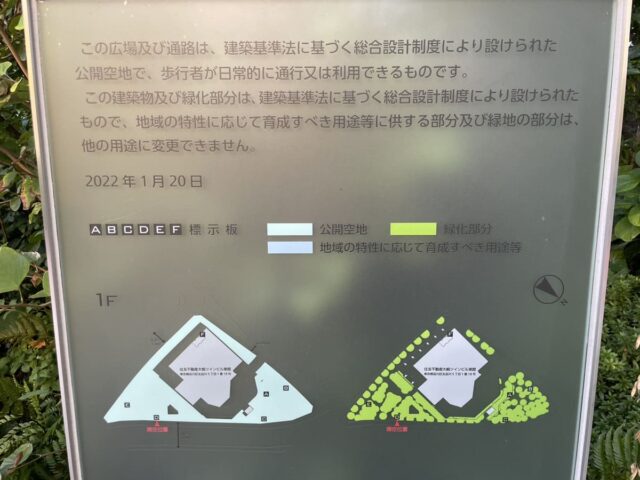

マンションによっては、敷地内に「公開空地標示板」という看板が設置されています。 多くの自治体では、その公開空地が居住者だけのものではなく、第三者も自由に利用できる空間(歩道)であることを説明する公開空地標示板の設置と維持管理を義務づけているからです。 看板を見れば、総合設計制度などに基づく公開空地だと確認できるでしょう。

ただし、総合設計制度の適用条件は自治体によって異なるため、公開空地標示板の設置義務がない場合もあります。

公開空地かどうかを確認できたら、次は歩道状空地の形状や面積を特定します。総合設計制度などの許可実績だけでは公開空地のうちどこまでが歩道なのか、その歩道がどのように利用されているのかがわかりません。相続税評価の減額対象になるのは公開空地のうち歩道として利用されている「歩道」部分だけになるため、歩道を特定しなければならないのです。公開空地は相続税法上「敷地」として取り扱われるため、減額の対象になりません。どちらも行政指導によって作られたスペースですが、税務上は大きな違いがあるため注意してください。

・歩道状空地(公開空地のうち歩道部分)

→相続税評価では「私道」扱いとなり、主な通行者が特定の者に限られる場合は3割評価、主な通行者が不特定の者であれば0円評価になる

・公開空地(広場など)

→相続税評価では「マンションの敷地」扱いとなり、相続税評価額は減額されない

歩道状空地の形状を確認し面積を特定するためにはマンションの詳細な敷地図面が必要です。

詳細な敷地図面はマンションの管理組合が保管していますので、通常は管理会社に連絡すればコピーをもらうことができます。問い合わせの際は相続税評価計算のために必要な旨を伝え、歩道状空地の形状や間口・奥行などの距離がわかるものをもらうようにしてください。

しかし、詳細な敷地図面では、歩道状空地の形状がわかっても、面積まで明記されていることは多くありません。図面から正しい面積を算出するためには、パソコン等で読み込んで確認する必要があるかもしれません。形状が複雑で定規等を使った手計算では面積を算出できない場合は、税理士に土地評価を依頼した方が無難です。

土地評価については、 みなと相続コンシェルでも66,000円の定額で税理士が行っておりますので、どうぞお気軽にお問い合わせください。

税理士による土地評価サービス

https://minatosc.com/ai-souzoku/land-valuation

AI相続では、所有するマンションに歩道状空地があり、その部分を控除したい場合ももちろん利用可能です。

不特定多数が通行する歩道状空地で相続税評価をしなくてもよい場合は、マンションの敷地面積からその部分を差し引いた数値を土地入力画面の面積のマスに入れてください。

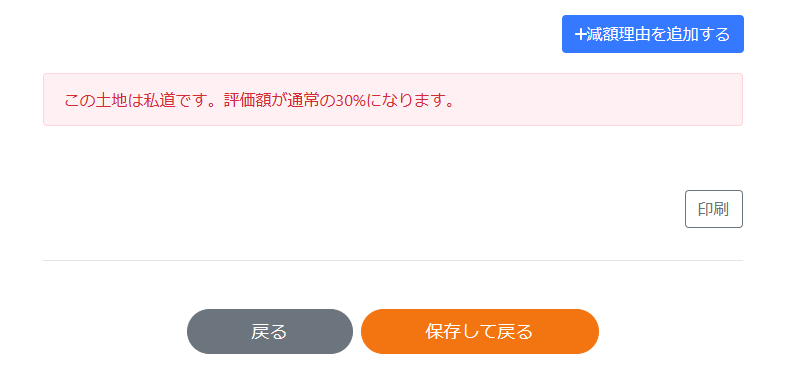

特定の人しか利用しないことで30%評価の私道扱いになる場合は、プラスアシストに加入していただければ、マンションの敷地としての入力とは別に私道として入力すると、自動的に30%評価額となります。

お住まいのマンション周辺にある歩道が歩道状空地であれば、相続税評価額を大幅に軽減できるかもしれません。いくら減額できるかは面積によって変動するため一概には言えませんが、建物周囲を取り囲むように歩道状空地があると想定すると、土地の相続税評価額を2割ほど減額できる可能性があります。

ただ、実際に相続税を減額するためには歩道状空地の面積を正確に把握することがなかなか難しいです。土地評価の減額は相続税に非常に大きな影響をあたえますので、面積の把握が難しい場合は無理をせず税理士に依頼するのがおすすめです。

AI相続およびみなと相続コンシェルは、家族の相続税申告を応援します。何かあればどうぞお気軽にお問合せください。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

服部ゆい

京都市在住。金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。

金融・不動産・ビジネス領域の取材・執筆を中心に活動中

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室