相続専門コラム

相続の方法は主に3つあります。単純承認、限定承認、そして相続放棄です。このうち、限定承認と相続放棄はプラスの財産よりもマイナスの財産の方が多い場合に検討される相続方法となります。

よく比較される限定承認と相続放棄ですが、その違いは何なのか?どういった時に限定承認を選ぶべきであり、逆に相続放棄を選択するべき時はどんな場面なのか?選択した際の手続き方法なども詳しく解説していきます。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

限定承認とは、今回お亡くなりになった方(被相続人)が遺した負の財産「債務」をプラスの財産の範囲内で相続する為の相続手続き方法です。よって、限定承認を選択した場合は万が一債務がプラスの財産を上回っていてもその部分については相続する必要がありません。

単純承認と違って、限定承認で相続するには相続開始を知った日から3ヶ月以内に手続きが必要です。

一見、とても良い制度のように思われるのですが実際はほとんど選択される事がない制度になっています。なぜでしょうか?

結論からいきましょう。限定承認が選ぶ人が少ない理由としては主に以下が挙げられます。

何よりもまず、手続きの大変さが大きな要因です。相続人全員の同意が必要な上、3ヶ月以内に裁判所への申述を行い、債権者へ公告、催告、相続財産の換価処分、そして申し出た債権者への弁済手続き…。限定承認の手続きは他の相続方法と比べて煩雑な作業が伴います。

煩雑であるという事は、お金もかかりやすいと言えます。弁護士にお願いすればその分の金額が上乗せされますし、公告費用や各種裁判所への提出の為の負担などがあります。

また、限定承認と相続放棄との決定的違いは「債権者の権利」が残るかどうか。これが後にじわじわ効いてくるのです。

限定承認の場合は、債権者に対して「支払いますから名乗り出て下さい」という公告・催告を行います。名乗り出てきた債権者への弁済で相続財産がなくなった場合はその後の弁済義務はなくなりますが、もしプラスの財産が残った場合は、この時に名乗り出なかった債権者の権利が消滅するわけではないので、債権の消滅時効が完成する最大10年間は完全に手続きが終了したとは言い切れません。

また、連帯保証人の地位も当然受け継ぎます。相続時に問題がなくても、今後債務が発生し得るものを抱え込む可能性があります。

相続財産が不動産などである場合はそのままでは債権者へ弁済できないので換価しなければなりません。ですが、限定承認すると「被相続人から相続人へ時価で財産を売却したとみなされる」ので、みなし譲渡所得として所得税がかかってしまいます。

プラスの財産が残っていた場合だと単純承認したケースと比較して税金を多く支払う事も有り得ます。

一方で、被相続人が債務を大きく抱えている際に相続人が選択できる相続方法の1つに「相続放棄」があります。限定承認と異なり、相続放棄は相続人は単独でも選択可能です。

相続放棄を選択すると「最初から相続人ではなかった」事になります。当然ながら相続人が抱えなければならない「債権者の権利」も残りません。被相続人の権利義務をすべて放棄する事になるからです。

この簡潔さから、「マイナスの財産が明らかに多い」と見込まれる場合や「少しくらい財産が残っても未知の債務を抱えたくない」という場合で「煩雑さが嫌」な方にとって相続放棄の選択肢が好まれる理由となっています。

とは言ってもケースバイケースです。一括でスッパリ判断できれば良いのですが残念ながら断言しきれません。

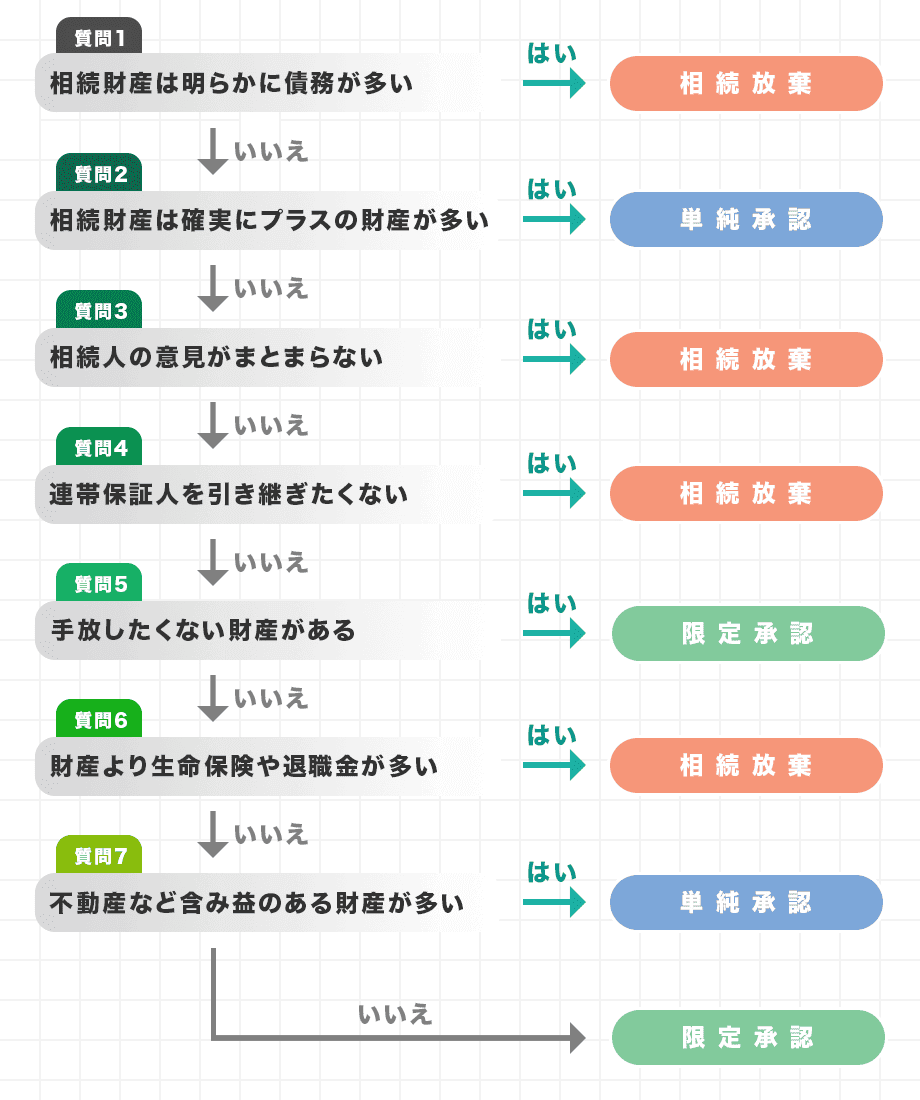

そこで、限定承認を判断する際の大まかなフローチャートをご用意いたしました。ご自身のケースに当てはめて確認してみて下さい。検討材料として頂き、最終的なご判断は専門家等にご相談いただくのが良いでしょう。

いかがでしたでしょうか?思ったよりも限定承認を選択するケースが少ないことが分かると思います。次に、このフローチャートでご紹介した質問内容を紐解きながら、限定承認をやめておいた方が良いケースについて確認していきましょう。その後、限定承認をするべきケースも見ていきます。

相続放棄を選択したほうが良いケースです。

残された相続財産と比較しても払いきれないマイナスの財産は限定承認するメリットがありません。

限定承認はどうしても相続人全員の同意がなければなりません。このハードルが思った以上に高い場合もあると思います。単独で意思決定が行える「相続放棄」と全く異なりますし、また誰かが相続放棄を選んだ時点で「限定承認」することが出来なくなります。

ただし、だからといって闇雲に相続放棄する事も相続人間でのトラブルに繋がりやすく良いとは言えません。相続放棄をすると相続権が後順位の方に移る場合もあるので、まとまらない場合でもしっかり親族間でコミュニケーションを行いつつ選択されるのがベターと言えそうです。

相続放棄を選択するべきケースです。

被相続人が生前に誰かの連帯保証人となってしまっていた場合、現状または将来的に支払い債務となる可能性が出てきます。

連帯保証人としての債務は相続後に発生した場合、各相続人の債務として降り掛かってきますので相続時点で判明している場合は契約内容を確認したうえで検討した方が良いでしょう。

相続放棄を検討すべきケースです。

死亡保険金(生命保険)または死亡退職金は受取人固有の財産(みなし相続財産)です。みなし相続財産は「相続放棄しても受け取れる財産」なので生命保険を受け取りたい為に限定承認する必要はありません。

単純承認の場合はマイナスの財産と合算して計算できますが、限定承認、相続放棄を選択した場合はみなし相続財産に相続税が課税されます。それでも、大きいマイナスの財産を引き継ぐメリットはありませんので相続放棄がベターと言えそうです。

単純承認も検討余地があるケースです。

不動産は相続税評価額がそもそも時価の8割である上、人に貸していたり、いびつな形の土地だったりすると評価減額があります。よって時価よりも相続税評価額は低くなるケースが多く、単純承認する場合はマイナスの財産と相殺できれば相続税の支払いも心配いりません。

家賃収入が見込める場合、相続時のマイナスの財産が大きいとしても将来的に取り戻せる可能性もあります。

限定承認すると税制上、被相続人の財産を一度相続人に売却した扱いになります。よって不動産の取得日に遡って取得費等を計算し、売却した時の価格と差し引いて利益を算出します。利益が多ければ多いほど譲渡所得税がかかってくる為、税金分がそのまま損になります。

多額の財産と多額の負債を抱えるケースである場合は一度、専門家に相談されることをオススメします。

例えば家族の思い出が詰まった自宅を手放したくない場合などです。

限定承認すると原則として財産処分は競売による落札でしか行えませんが、相続人は第三者よりも優先して財産を買い取れる権利(先買権)を取得できるので、競売ではなく家庭裁判所が選任した鑑定人が付けた評価額を支払って購入する事が例外的に可能となります。

この先買権は、債権者の利害を妨げずに相続人の心情に配慮する事を念頭に認められている制度である為、相続人以外の人が先買権を行使して購入する事はできません。

債務が多いとは分かっているにも関わらずプラスの財産の方も多いケースです。

相続発生を知った日から相続方法を決断するまでの時間が原則3ヶ月と非常に少ない為、相続人が把握しきれない負債がどれだけあるのかも分からない場合は、万が一の保険のために限定承認しておくという方法が取れます。

これまで限定承認を選択するべきかという疑問にフォーカスを当てて解説してきました。

次に、もし限定承認を選択される場合に実際の手続き方法がどのようになるのかを見ていきます。また相続放棄の手続き方法についてはこちらで解説しています。

実際の限定承認の手続きの流れとしては、上記の8つが挙げられます。

特に官報で公告をしたり、催告、換価処分して弁済処理という流れが限定承認ならではのものとなっており、一般的ではないと言われる所以です。

まずはじめに、どれだけの財産があるのか、差し引きでマイナスとなりそうかどうかを検討します。

明らかにプラスの財産が多いと見込むなら、手間も時間も、そして譲渡所得税が掛かる可能性のある限定承認を選択する必要はありません。その際は単純承認を選びましょう。

逆にマイナスの財産が多い事が確実ならば、この時点で相続放棄を検討した方が良いです。どちらにも当てはまらないか、もしくは特別な事情がある場合のみ、限定承認を行います。

相続人を確定させた上で全員の承諾があって初めて限定承認の手続きを行えます。

相続発生を知ってから家庭裁判所へ申述するまでの期間が3ヶ月なので、相続人の確定、限定承認を行う判断、そして必要書類の準備、申述まで考えた場合、非常に短いと言えます。

よって、以下のような一定の理由がある場合は、家庭裁判所へ申し出る事により「熟慮期間の伸長の申立て」を行う事が可能です。

ですが、「熟慮期間の伸長の申立て」に関しても相続開始を知った日から3ヶ月以内に行わなければなりません。ご注意下さい。

限定承認する事が決まったら、必要書類を準備します。

書類をすべて揃えられたら被相続人が最後に居住していた住所の管轄区域に該当する家庭裁判所へ申述を行います。

ご自身の管轄区域に関しては裁判所HPでご確認下さい。

家庭裁判所の限定承認の申述に対して正式に受理されると「限定承認」の効力が発生します。

限定承認の主眼は債務を清算する事であるため、限定承認を受理した相続人は債権者に対して限定承認の申述受理後5日間以内(相続人が複数いる場合は選任された財産管理人が10日以内)に公告する必要があります。

この場合の公告とは債権者(被相続人にお金などを貸した人)に「相続が発生して限定承認しましたので請求を申し出てください」と伝える事です。官報は令和6年10月現在で一行22文字まで記載でき3,589円×行数分だけ金額がかかります。下記の掲載文例の場合だと14行で50,246円です。

限定承認公告

掲載文例・原稿ひな形|全国官報販売協同組合

本籍○○県○○市○○○○○○○○○○○

最後の住所○○県○○市○○○○○○○○○

被相続人 亡 ○○ ○○

右被相続人は令和○○○年○○月○○○日死亡し、その相続人は令和○○○年○○月○○○日○○家庭裁判所○○支部にて限定承認をしたから、一切の相続債権者及び受遺者は、本公告掲載の翌日から二箇月以内に請求の申し出をして下さい。右期間内にお申し出がないときは弁済から除斥します。

令和○○○年○○月○○○日

○○県○○市○○○○○○○○○○

限定承認者 (または相続財産清算人) ○○ ○○

雛形は全国官報販売協同組合HPでダウンロードできます。

雛形の最後に右期間内にお申し出がないときは弁済から除斥するとありますが、これは今回の弁済についての話であり債権そのものがなくなるわけではありません。なので、債権者が上記の雛形で設定した2ヶ月以内に請求の申し出がなかったとしても、後ほど名乗り出てきた債権者に残りの相続財産から弁済する必要があります。

もちろん、公告・催告によって名乗り出た債権者から優先して弁済するので、相続財産が弁済で全て使い果たした場合は、以後債権者が名乗り出てきたとしても弁済義務はありません。よって限定承認による弁済手続きは終了です。

更に、債権には時効があります。消滅時効の成立は「債権者が権利行使可能であることを知ったときから5年、または権利の行使が可能になった時から10年」のいずれか早い方です。

続けて既に債権者だと判明している方々へ催告を行いましょう。

限定承認者の義務は民法「第二節 限定承認」の第922条から第936条までによって定義づけられており、その中に既知の債権者へ催告する事も含まれています。これを怠って債権者が損害を被ると損害賠償責任を負わなくてはなりません。

限定承認を選択される方は知り得る債務が財産と同じくらいあるはずです。残された財産が預貯金だけであればそこから弁済することとなりますが、大体のケースは貴金属類や有価証券、そしてご自宅などもお持ちである事が多いです。

既知の債務を支払うとしても、まずは換価処分と言って、財産をお金に換える作業が必要になります。

先述の通り相続人には「先買権」があります。これは原則としてこれら相続財産は競売によって換価処分を受ける事になりますが、家庭裁判所が選任した鑑定人の評価額を支払えば優先的に相続財産を購入することができる権利です。

思い出などがあって、どうしても誰にも渡したくない財産などはこの際に購入しておかなければなりません。

現金に換えたら、申し出てきた債権者へ弁済を行います。もし債権者達が求める金額の合計が換価した現金よりも多かった場合は、債権の金額割合に応じて按分して弁済することになります。

前述通り、換価処分した現金が手元に残らなければ以後の弁済義務はなくなる為、限定承認に基づく相続手続きは終了です。

債権者への弁済が終わっても現金が手元に残った場合は、相続人で話し合って分け合うことになります。

ただし、先述の通り債権には時効があり、申し出てこなかった債権者の債権はこの時点で直ちに消えるわけでは有りません。その事を留意しつつ遺産分割して終了する運びとなります。

限定承認の時と同様に、相続開始を知った日から3ヶ月以内に被相続人の財産状況や他の相続人について調査して申述する事が求められます。相続放棄を検討するにあたっては主に以下の3つの理由が挙げられます。

もし本格的に相続放棄を検討する場合は、他の相続人が放棄をするかどうかも確認し、可能であれば相続人全員で相続放棄の手続きを行うことで、心理的な溝ができてしまう可能性を少なくして将来的な親族間のトラブルを避けることができるでしょう。

次に、相続放棄を行う場合はまず必要な書類と費用を揃えます。一般的には以下のものが必要です。

必要な書類が揃ったら、被相続人が住んでいた最後の所在地を管轄する家庭裁判所へ「相続放棄申述書」を提出します。裁判所HPから確認が可能です。

もしも被相続人の死亡を知った日から3ヶ月以内に行えない場合も熟慮期間の伸長が行えますが、こちらの申請期日も同様の「相続開始を知ってから3ヶ月以内」です。伸長申請をするにしても早めの行動が不可欠となりますのでご注意下さい。

申述を行うと、家庭裁判所から「照会書」が送られてきます。

これは、相続放棄の意思を確認するための書類であり、記載された質問に正確に回答する必要があります。照会書を返送する事によって相続放棄が完全に認められる事になります。

内容には「法定単純承認がないか」という事項があり、これは被相続人の財産を許可なく持ち出して処分し自分の懐に入れてしまっていないか、などの判断となります。もし、この法定単純承認に該当する場合は単純承認とみなされ相続放棄はできません。

できるだけ早く記入し、返送するようにしましょう。

照会書を返送した後、家庭裁判所が相続放棄を受理すると、「相続放棄申述受理書」が発行されます。この書類が正式に届いた時点で、相続放棄が成立します。

この受理書は、後々の相続に関する手続きや他の相続人との関係で重要な証拠となりますので、しっかりと保管しておくことが大切です。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室