相続専門コラム

親族や同族会社にお金を貸している場合、相続発生時にはその貸付金に相続税がかかることをご存じでしょうか。

場合によっては、返済が見込めなくても多額の相続税を納めなければなりません。特に親族間の貸し借りでは貸付の根拠となる契約書が重要になるため、作成していない場合は要注意です。

当記事では、貸付金相続の注意点を詳しく解説します。回収が見込めないときはどうするのか、その具体的な事例、そして生前にできる対策もあわせて紹介します。相続の有無にかかわらず、親族や同族会社にお金を貸している方は要注意かもしれません。ご活用頂ければ幸いです。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

「高齢の親が子どもや兄弟などの親族にお金を貸している」または、「夫が経営している同族会社にお金を貸していて、いわゆる役員貸付金がある」など、親族や同族会社にお金を貸している状態で相続が発生すると、貸していたお金(貸付金)は相続税の課税対象になります。

たとえ親族間でも、相続の際に貸付金を請求する権利(貸付金債権)が消滅することはありません。被相続人の死後は相続人が請求する権利を引き継ぐため、お金を請求する権利がある=「実質、お金がある状態」とみなされるのです。

したがって、返済の有無にかかわらず故人の貸付金は相続財産の一部に含まれます。場合によっては未返済のお金に多額の税金を払う必要があるため、注意が必要です。

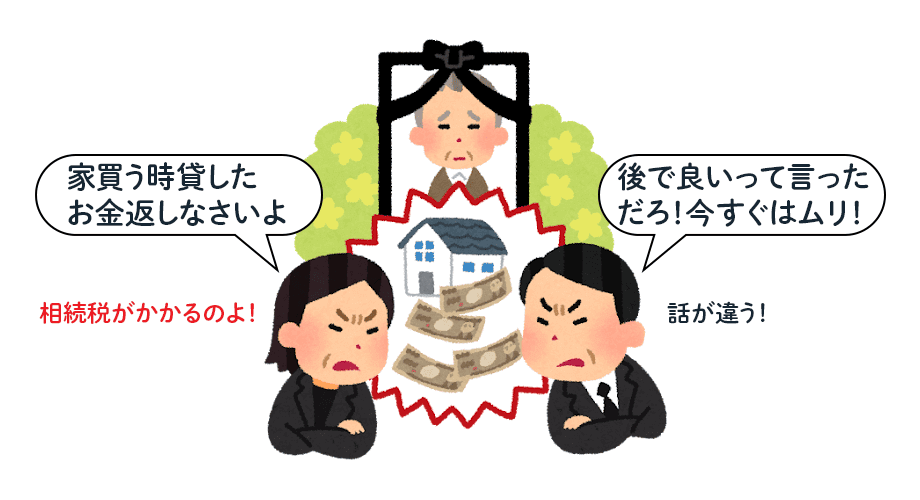

親族間の貸し借りは何かとトラブルになりがちですが、相続発生時にはさらに複雑な問題に発展する可能性があります。ここでは、相続時の注意点を解説します。

相続税の申告期限は「被相続人が死亡したことを知った日の翌日から10か月以内」です。貸付金についても、返済の有無や返済期日にかかわらず、期限内に申告と納税をすませなければなりません。

貸付金の返済日が申告期限の後に設定されている場合や、返済の見込みが低い場合も同様です。貸付金や相続財産の金額によっては、未返済で手元に資金がなくても多額の相続税が発生する可能性があります。

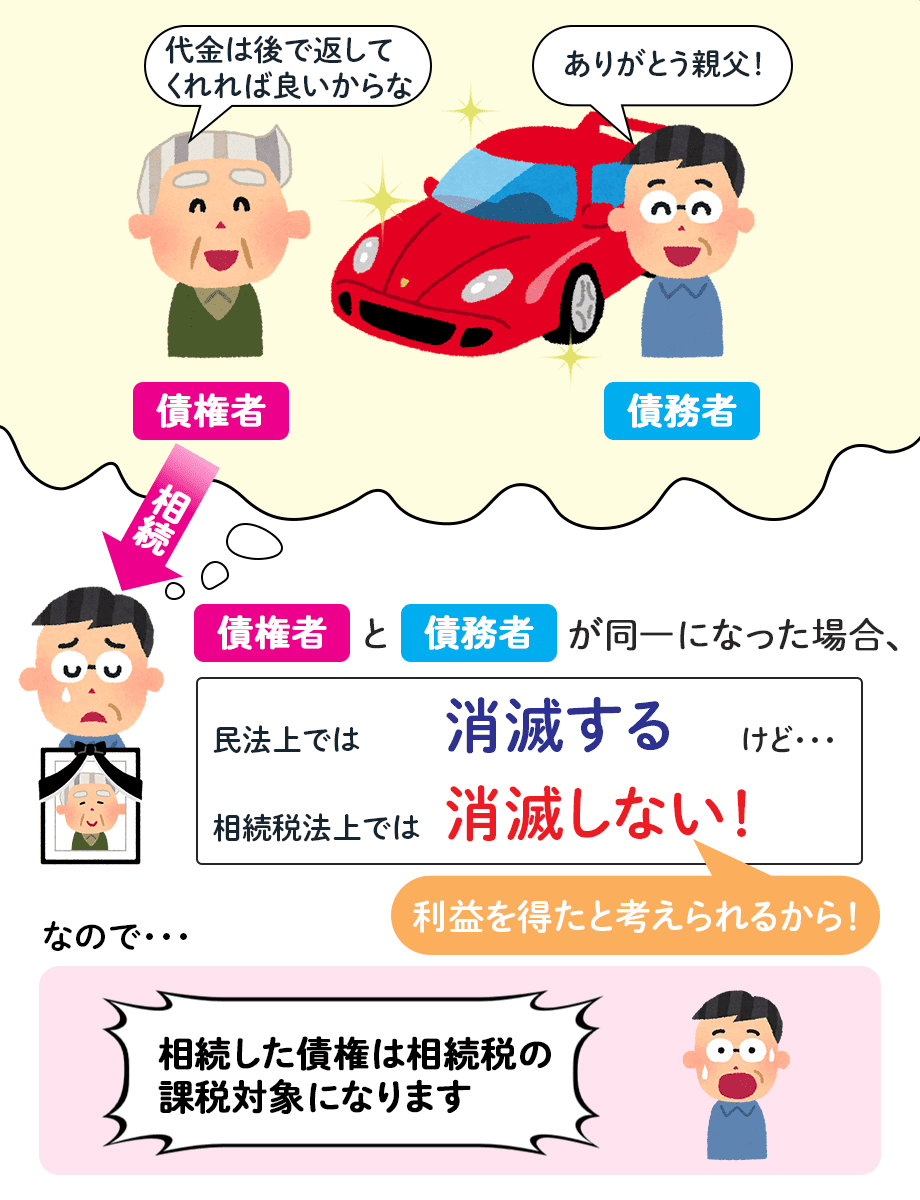

親族間の貸し借りで相続が発生すると、「お金を返す人(債務者)」と「お金を請求する人(債権者)」が同一になることがあります。

父親A(被相続人)が息子Cにお金を貸したまま死亡した事例を見てみましょう。

息子Cは債務者である一方、債権者でもあります。このように債務者と債権者が同一になる場合、民放上の「混同」という規定によって貸付金の債権・債務は消滅します。

では息子Cの債権は相続財産から除外できるのかと言うと、除外できません。相続税法上では消滅した債権も課税対象です。相続開始時点では息子Cの貸付金債権は存在していたとして、相続税の計算においては消滅した債権も相続財産に含まれます(最高裁判決より)。

相続人の1人が債務者だと貸付金はどうなるのか、先ほどの息子Cの事例で見てみましょう。

前提として、父親Aの貸付金は相続割合に応じて分割できる「可分債権」です。(別リンク設定)それを踏まえて計算すると、民法上の貸付金債権は375万円。相続税法上の貸付金債権は500万円となります。

【内訳】

実際には息子Cの125万円の債務は消滅していますが、相続税計算の際は消滅した125万円も含めて500万円を計上します。

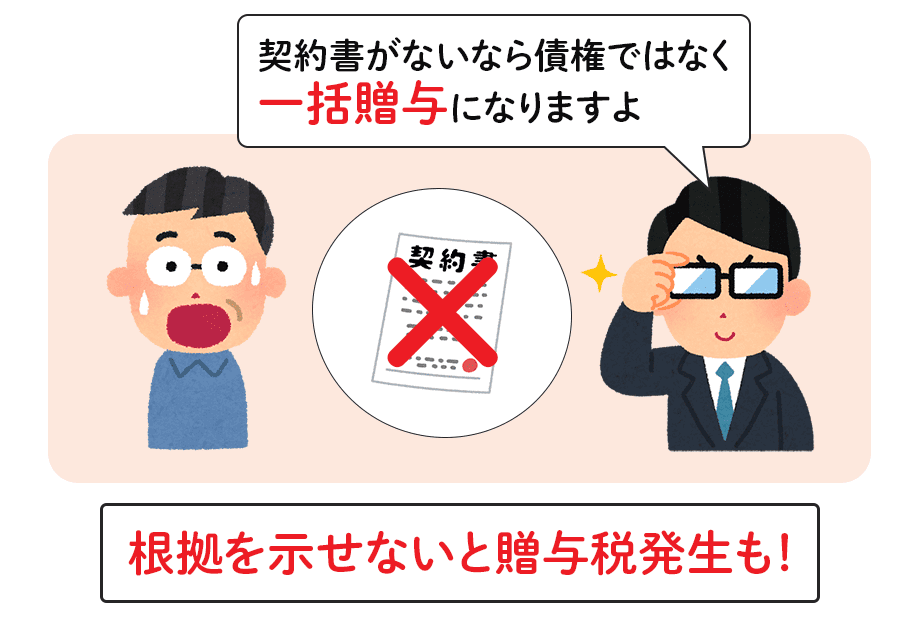

親族の貸し借りでは、貸付金そのものが実質贈与とみなされ、贈与税の修正申告を迫られることがあります。たとえば、下記のようなケースは要注意です。

贈与税には暦年課税の非課税枠があるため、生前に少額で贈与しておけば税務上有利になる面もあります(詳細は、後述の生前対策の箇所を参照してください)。

しかし、契約書がなければそもそも暦年課税の贈与根拠も示すことができません。貸付金そのものが一括の贈与とみなされると、多額の贈与税が発生する可能性があります。

したがって、契約書と返済履歴の有無は特に重要です。口約束は避けて契約書を作成し、確実に履歴が残る方法で返済を管理しましょう。

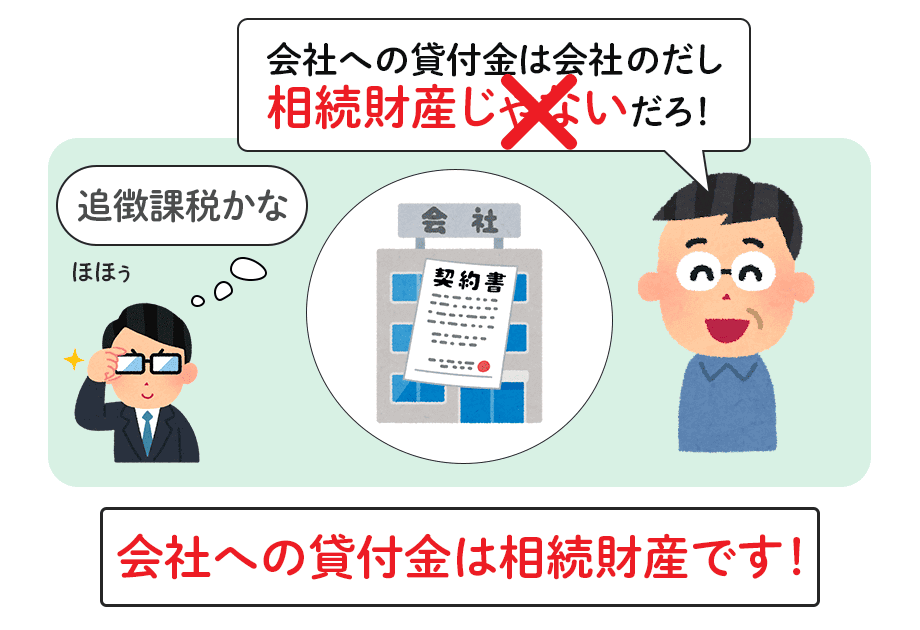

被相続人が会社経営者などの役員で、会社に貸し付けていたお金も相続税の課税対象です。

会社が役員個人から借りているお金は会社の経理上「役員借入金」となり、その返済義務は同族会社だからといって消滅することはありません。むしろ相続の現場では、親族や同族会社への貸付金は厳しくチェックされるため要注意です。

会社が役員借入金を返済することが困難な場合には、役員個人(被相続人)から法人へのみなし贈与があったとされ、別の課税が発生する可能性があります。

貸付金を回収できそうにないとき、相続人がとれる対策は大きく分けて下記の2つです。

それぞれ詳しく解説します。

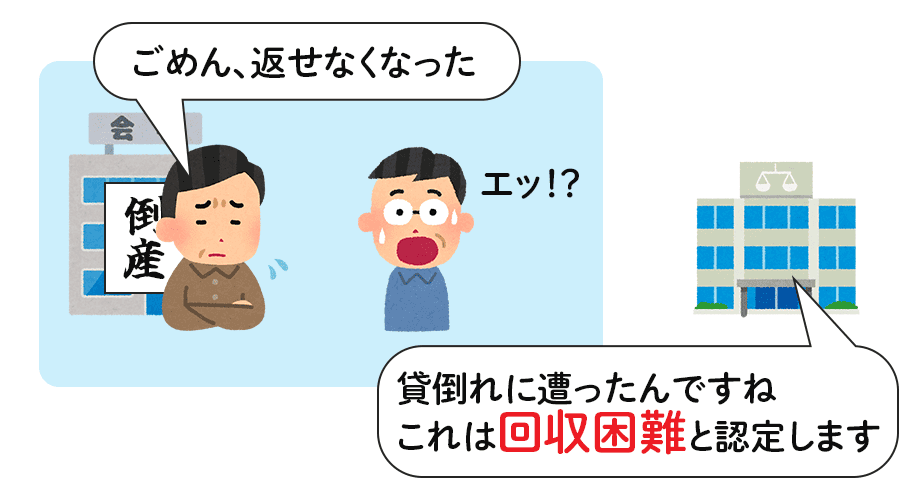

国税庁の財産評価基本通達205では、貸付金債権の回収が「債権金額の全部又は一部が課税時期において次に掲げる金額に該当するときその他その回収が不可能又は著しく困難であると見込まれるときにおいては、それらの金額は元本の価額に参入しない」としています。

つまり、回収不可能または困難と認められれば相続財産に計上しなくていい、ということです。たとえば、債務者がいわゆる破産状態で破産手続きを開始しているなど、所定の法的債務整理手続きを開始している状態が該当します。

(1) 債務者について次に掲げる事実が発生している場合におけるその債務者に対して有する貸付金債権等の金額(その金額のうち、質権及び抵当権によって担保されている部分の金額を除く。)

イ 手形交換所(これに準ずる機関を含む。)において取引停止処分を受けたとき

ロ 会社更生法(平成14年法律第154号)の規定による更生手続開始の決定があったとき

ハ 民事再生法(平成11年法律第225号)の規定による再生手続開始の決定があったとき

ニ 会社法の規定による特別清算開始の命令があったとき

ホ 破産法(平成16年法律第75号)の規定による破産手続開始の決定があったとき

ヘ 業況不振のため又はその営む事業について重大な損失を受けたため、その事業を廃止し又は6か月以上休業しているとき

(2) 更生計画認可の決定、再生計画認可の決定、特別清算に係る協定の認可の決定又は法律の定める整理手続によらないいわゆる債権者集会の協議により、債権の切捨て、棚上げ、年賦償還等の決定があった場合において、これらの決定のあった日現在におけるその債務者に対して有する債権のうち、その決定により切り捨てられる部分の債権の金額及び次に掲げる金額

イ 弁済までの据置期間が決定後5年を超える場合におけるその債権の金額

ロ 年賦償還等の決定により割賦弁済されることとなった債権の金額のうち、課税時期後5年を経過した日後に弁済されることとなる部分の金額

(3) 当事者間の契約により債権の切捨て、棚上げ、年賦償還等が行われた場合において、それが金融機関のあっせんに基づくものであるなど真正に成立したものと認めるものであるときにおけるその債権の金額のうち(2)に掲げる金額に準ずる金額

国税庁 財産基本通達205

ただし、過去の裁決事例や判例を見ると、客観的に回収不可能・困難と認められるハードルは極めて高くなっています。

貸付金債権の相続における、過去の裁決事例を見てみましょう。

被相続人から債務者Hに1億超の貸付金があった事例です。本件では公正証書化された金銭消費貸借契約書があり、相続発生時点でたしかに貸付金が存在したという事実が明確でした。

しかし、課税実績や不動産・預金の保有状況により債務者Hが債務超過の状態にあること、具体的資力や返済能力などを見いだせる証拠も見いだせないことから、「回収が不可能又は著しく困難であると見込まれるときに該当する」と認められました。

被相続人から同族会社に2億円近くの貸付金があった事例です。相続人は該当の同族会社はすでに破綻しており、回収は困難と主張していました。たしかに、該当の同族会社では相続発生前から数事業年度にわたり多額の繰越損失があり、債務超過の状態にあることは事実でした。しかしその一方で、相続発生時点では存続していて、営業活動を行っていたことも確認されたのです。

結果として、債務超過状態にあったとはいえ事業が完全に停止していたわけではなく、営業外収益を得ていること、不動産取引による売上があったことなどから、「事業が破綻していたと認定することはできない」とされました。

上記はあくまで過去の事例ですが、単に債務超過の状態であるだけでは回収不可能・困難な状態とは認められないことがわかります。

「貸付金の回収が不可能・困難」と認められるほどではなくとも、回収が極めて難しい場合には相続放棄を検討します。相続放棄は、相続の発生を知ってから3か月以内が申請期限です。

ただし、相続を放棄すると貸付金債権分の相続税負担は消滅しますが、不動産などその他の相続財産もすべて放棄することになります。

また、相続人が債権を放棄する一方で、お金を借りていた債務者には贈与税の負担が発生する可能性があります。同族会社の場合も同様です。放棄された役員借入金は会社にとっての収益とみなされるため、別の課税負担が生じることがあります。

親族間の貸し借りだと債務者も近しい関係になるため、相続税負担を避けても別で負担が発生してしまいがちです。相続がベストな選択肢なのか、税理士等のサポートを受けつつ総合的に判断してください。

まだ相続が発生していない場合は、債権者が存命のうちに相続対策を取りましょう。ここでは、生前にできる貸付金相続対策を解説します。

契約書を作ることで、貸付が実質贈与とみなされる可能性を低くし、種々のトラブルを防ぎやすくなります。貸付金額・貸付日・利息・返済期間・返済方法などの条件を細かく明記した「金銭消費貸借契約書」に印紙を貼付し、可能な限り公正証書化しておきましょう。

なお、貸付金の返済は口座振込とし、返済履歴が確実に残るようにしてください。

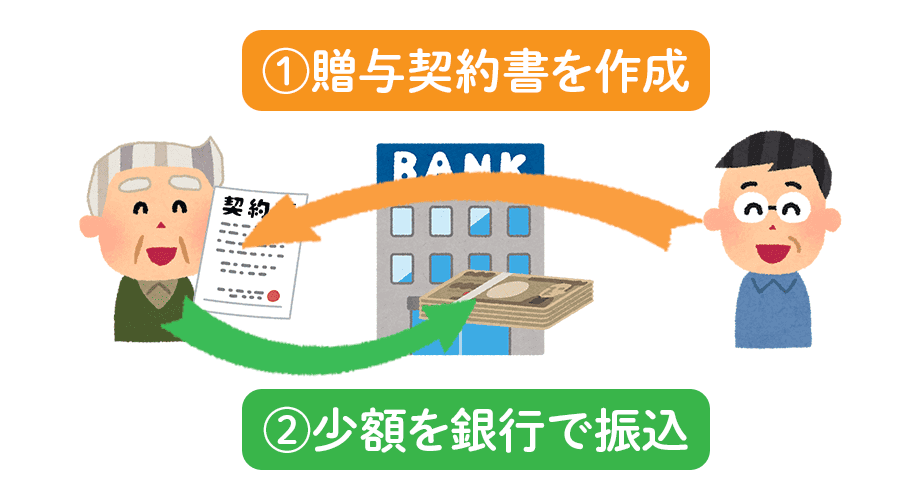

親族個人への貸付は、暦年課税の非課税枠を利用して生前贈与しておく方法もあります。1年あたりの贈与額を110万円以内にしておけば、貸付金を返済しなくても贈与税は発生しません。なお、貸付から生前贈与に切り替える場合は贈与契約書を作成しておきましょう。

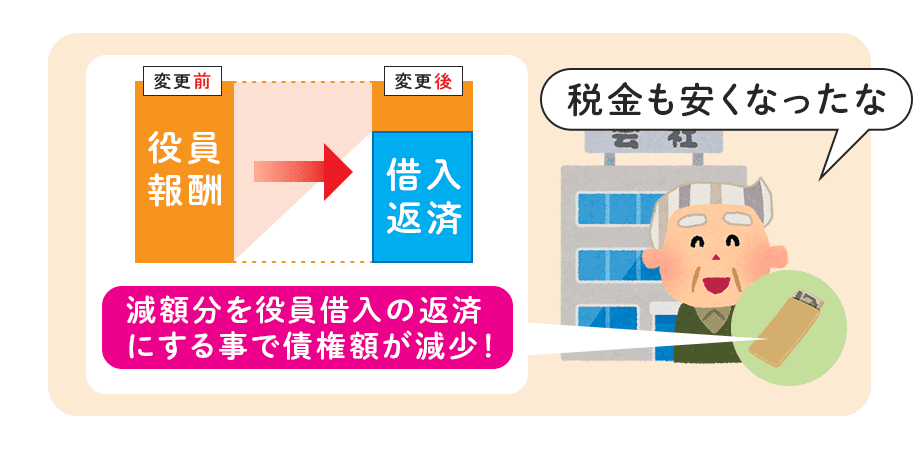

同族会社への貸付金(役員借入金)対策としては、会社が役員報酬を減らし、その差額を役員借入金の返済に充てる方法があります。

お金を貸している役員個人から見ると、報酬が減る一方で貸付金の返済が入ってくるため、収支が大きく変わることはありません。むしろ役員報酬の減額によって社会保険料や税金が少なくなり、手取りは増える可能性があります。

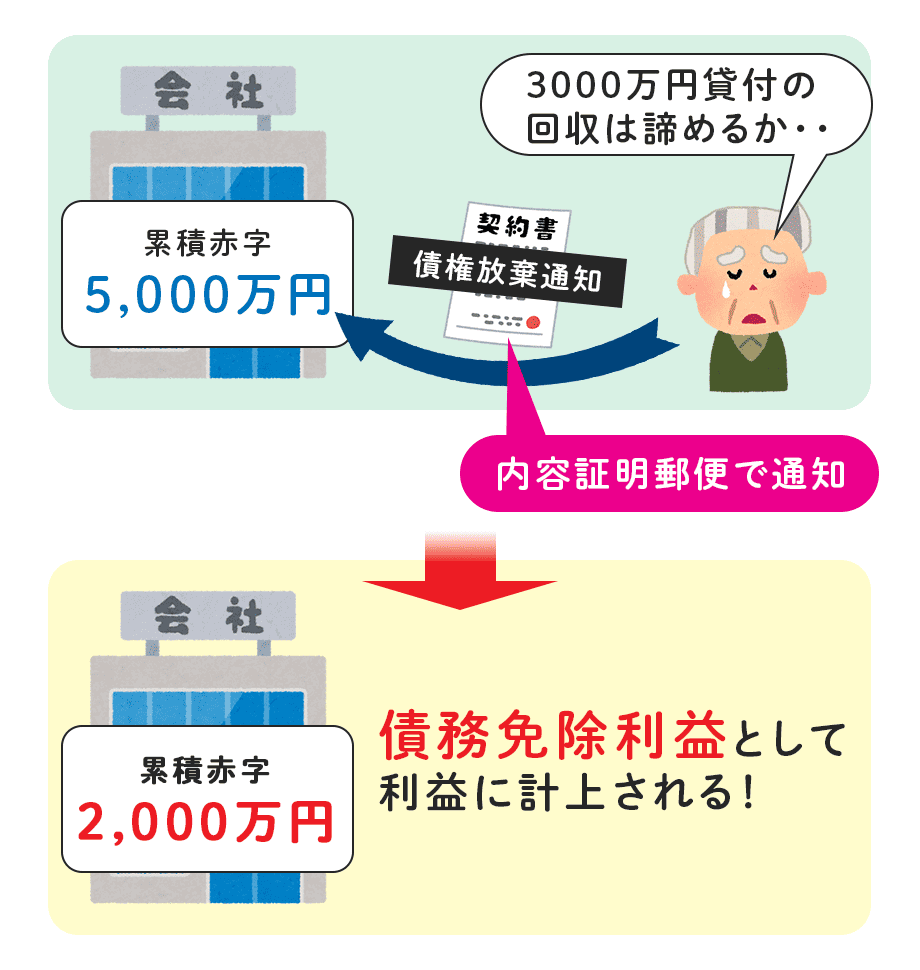

同族会社の経営難により貸付金返済が見込めない場合は、貸付金債権の放棄も検討します。これは同族会社への貸付金を一部(または全額)を免除し、貸付金を少なくするか、まったくなかったものにする方法です。役員個人が同族会社に内容証明郵便を送ることで成立します。

債権を放棄すると同族会社では債務免除益という収益が生じるため、税務上の赤字の範囲内で行いましょう。なお、債権放棄は株主個人への贈与とみなされ、株主に贈与税が課される可能性もあります。税理士に相談のもと、慎重に判断してください。

DES(デット・エクイティ・スワップ)とは、役員借入金を株式に交換する方法です。会社側からすると、債務である役員借入金が株式に変わることで、債務を減らして自己資本を増やすことができます。

役員個人からすると、貸付金の代わりに株式を取得でき、場合によっては税金が免除される「事業承継税制」を適用できる場合もあります。

親族や同族会社への貸付は問題が多く税務調査でも指摘されやすいため、できれば専門家の介入があったほうがいいでしょう。貸し借りの関係性や立場によって有効な対策は異なるため、自身の状況を整理し生前にできる対策を相談してみてください。

相続した貸付金債権は、「元本の価額」と「利息の価額」の合計金額を評価額とします(財産評価基本通達204)。

元本や利息の確認は金銭消費貸借契約書や借用証書、メールなど書面でのやり取りによって確認します。口約束での貸し借りで返済も手渡しの場合、元本や利息の根拠を証明できません。

すでに相続が発生している場合は証拠となるやり取りが書面等で残っていないか、被相続人の持ち物やスマホ、PCなどを徹底的に確認してください。

貸付金債権を他の相続財産を含めた合計額が相続税の基礎控除額以上になった場合、相続税申告が必要です。貸付金債権を相続税申告書に書く際は、第11表と第11表の付表4を使用してください。

合計表は最後に書くため、まず第11表の付表4から書いていきます。付表4の「細目」には「貸付金債権」と種類を書き、「財産の名称と所在場所」には、「個人・法人○○への貸付金」と詳細を書いてください。

その他、詳しい記入方法はこちらのページでも解説しているため参考にしてください。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

京都市在住。 金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。 金融・不動産・ビジネス領域の取材・執筆を中心に活動中。

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室