相続専門コラム

「未支給年金にも相続税はかかるのだろうか?」「公的年金は相続税の対象外になるのだろうか?」こうした疑問をお持ちの方は多いのではないでしょうか。

年金に対して相続税が発生するかどうかは、その種類によって異なります。本記事では、年金受給権の相続税に関する取り扱いや算定方法、必要な手続きについて分かりやすく解説します。

本記事を最後まで読むことで、年金を適切に相続するために必要な知識を得ることができます。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

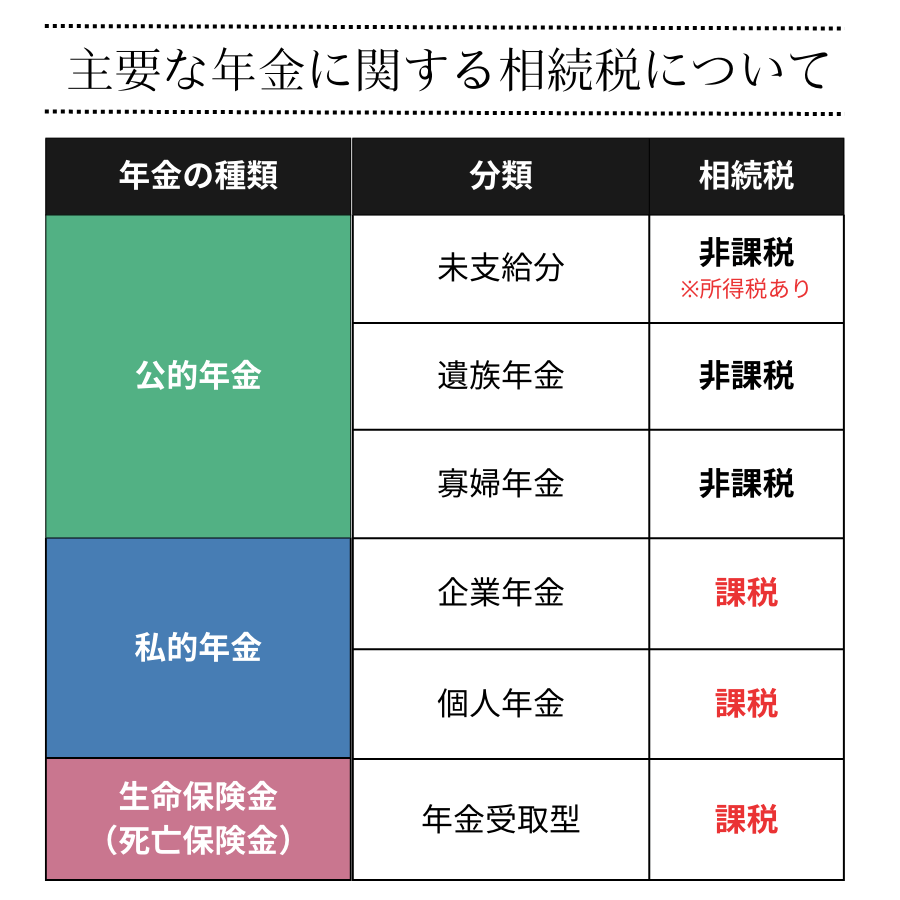

端的に言えば、年金受給権には相続税がかかります。ただし、年金の種類によって課税対象外のものや非課税枠適用されるものも存在しています。

本章では、年金の種類による課税対象の違いについて解説します。

「公的年金」とは、国が運営する基礎的な年金制度で、国民年金(基礎年金)と厚生年金保険の2種類があります。

「未支給年金(未収年金)」とは、本来支給されるはずの年金のうち、死亡までに受け取れなかった分のことです。公的年金は受給者の死亡により支給が終了しますが、支給が対象月の翌月以降となるため、亡くなった時点で必ず未支給年金が発生します。

また、遺族年金や寡婦年金など、残されたご家族のために支給される年金制度も設けられています。これらの公的年金には相続税はかかりませんが、所得税が発生する場合があるため、詳しく確認していきましょう。

年金受給者が亡くなったときの未支給年金(生前分の未払い年金)には、相続税は課税されません。これは、亡くなった年金受給者と生計を共にしていた一定のご遺族が、固有の権利として請求できるものとされているためです。

国民年金法一九条一項は、「年金給付の受給権者が死亡した場合において、その死亡した者に支給すべき年金給付でまだその者に支給しなかったものがあるときは、その者の配偶者、子、父母、孫、祖父母又は兄弟姉妹であって、その者の死亡の当時その者と生計を同じくしていたものは、自己の名で、その未支給の年金の支給を請求することができる。」と定め、同条五項は、「未支給の年金を受けるべき者の順位は、第一項に規定する順序による。」と定めている。右の規定は、相続とは別の立場から一定の遺族に対して未支給の年金給付の支給を認めたものであり、死亡した受給権者が有していた右年金給付に係る請求権が同条の規定を離れて別途相続の対象となるものでないことは明らかである。

※引用:最高裁 | 平成7年11月7日判決・民集49巻9号2829頁

なお、未支給年金が相続財産となるかどうかは年金の支給申請と支給決定のタイミングによって判断されます。具体的には、被相続人が生前に申請をして支給が決定されていた場合は相続財産となりますが、死亡後に遺族が申請して支給が決定する場合は相続財産とはなりません。

ただし、未支給年金は一時所得として所得税の課税対象となります。

一時所得の金額は、次の計算式で算出します。

一時所得の金額=総収入-経費-特別控除額(50万円)

未支給年金を受け取る遺族は年金の保険料を支払っていないため、経費は考慮しません。総収入から特別控除額のみを差し引いて一時所得を計算します。未支給年金が50万円を超える場合は、他の一時所得がなくても確定申告が必要となります。

一時所得は、その金額を2分の1にしたものを他の所得と合算して税額を計算します。

公的年金は偶数月に、前月分と前々月分の合計2か月分が後払いで支給されます。そのため、年金受給者が亡くなるタイミングによっては、生前に受け取れなかった未支給年金が発生する場合があります。

※1:4月分と5月分は6月15日に支払い予定のため。

※2:4月分と5月分は6月15日に支払い予定で、6月分は8月15日に支払い予定のため。

※3:4月分と5月分は6月15日に支払い済みで、6月分は8月15日に支払い予定のため。

未支給年金はご遺族が自ら年金事務所や年金相談センターへ請求する必要があります。支給を待つだけでは受け取れませんので、ご遺族の方から積極的に手続きを進めることが大切です。

【参考】国税庁 | 未支給の国民年金に係る相続税の課税関係

「遺族年金」とは、国民年金または厚生年金保険の被保険者(または過去に被保険者であった方)が亡くなった場合、その方によって生計を維持されていた遺族が受給できる年金制度です。遺族年金には、相続税も所得税も課税されません。

遺族年金は受取人であるご遺族の固有の財産です。そのため、相続財産には該当せず、相続税の課税対象外となります。また、遺族年金は国からご遺族への生活保障給付金です。そのため、未支給年金とは異なり、原則として所得税も非課税となります。

【参考】遺族年金に関する受給要件等の詳細:日本年金機構|遺族年金

「寡婦年金」は、夫が死亡した際に、所定の条件を満たす妻に支給される年金制度です。寡婦年金には、相続税も所得税も課税されません。寡婦年金も遺族年金と同様に、遺族の生活保障を目的とする給付金であるため、相続税などの課税対象外と定められています。

寡婦年金の支給要件

| 寡婦年金 | ||

|---|---|---|

| 支給要件 | 夫 | 保険料を納付した期間と免除期間の合計が10年以上あること |

| 妻 | ・婚姻関係が10年以上継続していること(事実婚を含む) ・夫に生計を維持されていたこと | |

| 年金額 | 夫が受給できるはずだった老齢基礎年金額の3/4 | |

| 支給期間 | 妻が60歳から65歳になるまでの間 |

【参考】寡婦年金に関する受給要件等の詳細:日本年金機構|寡婦年金

私的年金は公的年金の上乗せとして給付を受けるもので、企業年金(退職年金)や個人年金保険が該当します。個人年金や退職年金は「みなし相続財産」となり、原則として相続税の課税対象となります。これは、相続人が将来にわたって年金を受け取る権利を引き継ぐためです。

ただし、相続税の課税対象とならない場合も存在します。例えば国民年金基金の未収年金は、国民年金と同様相続人の一時所得扱いになるそうです。詳しくは国税庁または最寄りの税務署でご確認ください。

主な私的年金は以下の表の通りです。

| 種類 | 特徴 |

|---|---|

| 確定給付企業年金 | 企業が運営する年金制度。給付額があらかじめ確定している。 |

| 確定拠出年金 | 企業型または個人型がある。掛金を運用して将来の給付額が決まる。 |

| 個人年金(個人年金保険) | 保険会社が提供する年金型の保険商品。将来の年金として受け取る。 |

| 国民年金基金 | 自営業者向けの年金制度。国民年金に上乗せする形で運用される。 |

| 厚生年金基金 | 厚生年金に上乗せして給付を行う企業年金。現在ではほぼ廃止されている。 |

| 年金払い退職給付 | 公務員及び私学教職員に、退職金を年金形式で支給する制度。 |

| 財形年金貯蓄 | 勤務先を通じて委託先の金融機関等へ給与の一部を積み立てる制度。 |

| 中小企業退職金共済制度 | 中小企業の従業員を対象とする退職金制度。 |

| 小規模企業共済制度 | 個人事業主や小規模企業の経営者向けの退職金制度。 |

| 自社年金 | 企業が独自に運営する年金制度。 |

ここでは代表的な私的年金として、確定給付企業年金の事例を見ていきましょう。

確定給付企業年金の加入者が年金受給前、あるいは年金受給中に亡くなった場合、一定の遺族は遺族給付金を受け取ることができます。ただし、退職時に一時金として受け取っていた場合、遺族給付金はありません。

遺族給付金の受取方法は勤務先企業の規約によりますが、年金または一時金として受け取る方法を選択できます。企業によっては併用することも可能です。

遺族給付金を受給できる遺族の優先順位は、企業の規約によって定められています。通常は以下の1から3の順で優先されますが、詳細については加入者の勤務先にご確認ください。

なお、必要書類は企業によって異なる場合があります。また、故人と遺族の関係等に応じて追加書類が必要となることもあるため、詳しくは加入者の勤務先へご確認ください。

確定給付企業年金法には受給権の消滅時効に関する規定がないため、民法の規定が適用されます。遺族給付金の受給権は、以下のいずれかの期間が経過すると時効により消滅します。

ただし、企業によっては上記の期間経過後も独自に支払いに応じる場合があります。

確定給付企業年金の遺族給付金は、実施企業の規約に基づいて遺族へ支払われるため、相続財産には該当せず、遺産分割の対象外です。

ただし、税法上はみなし相続財産として相続税の課税対象となります。公的年金とは異なり相続税が課されるため、相続税申告が必要な方は必ず相続財産に含めて申告してください。

また、死亡時期によって死亡退職金等の非課税枠の適用が異なるので注意が必要です。具体的な取り扱いは以下の通りです。

非課税枠の適用

※ただし、死亡後3年以内に支給が確定したものに限ります。

死亡退職金等の非課税枠 = 500万円 × 法定相続人の数

遺族給付金の相続税評価額

なお、加入者死亡前に支給が確定していたものの、支給前に亡くなった分の年金(未支給給付)は、公的年金の未支給年金と同様に相続税の課税対象外となり、受け取った遺族の「一時所得」として所得税が課税されます。

生命保険契約の死亡保険金は、一時金での受け取りの他に、年金形式として毎年分割で受け取ることを選択できる場合があります。

被相続人が保険料を負担していた場合は、みなし相続財産として相続税の申告書に記載する必要があります。ただし、契約者が被相続人であっても、保険料を相続人などが負担していた場合は、所得税や贈与税の対象となることがあるため注意が必要です。

一時金として受け取る場合、受け取った金額がそのまま評価額となります。年金として受け取る場合は、年金の形式によって評価方法が分類されます。

未支給年金を一時所得として確定申告する場合に、特別に必要な書類や添付しなければならない書類はありません。通常の確定申告書に、必要事項を記載して提出します。

【参考】国税庁 | 申告書に添付・提示する書類

相続があった場合、未支給年金の確定申告に加えて、被相続人の確定申告も必要となることがあります。この被相続人の確定申告は「準確定申告」と呼ばれ、死亡日から4か月以内に提出しなければなりません。「公的年金等の源泉徴収票」を入手し、準確定申告を行うようにしましょう。

A:まずは年金支給先へ被相続人の死亡を連絡しましょう。年金支給の停止手続きと今後の相続手続きについて相談するため、電話での報告が必要です。電話連絡の後は主に郵送での手続きとなります。新しい受給者の情報を漏れなく提出し、年金の引継ぎをスムーズに進めましょう。

A:年金受給者死亡届を年金事務所に提出しましょう。障害者基礎年金を受給していた方が亡くなった場合、年金を受け取る権利が消滅するため、速やかに年金支給を停止する必要があります。死亡後も年金を受け取り続けると不正受給とみなされるため、必ず年金事務所へ連絡してください。

A:遺族年金は相続放棄した相続人でも受け取ることができます。これは、遺族年金が相続人固有の権利であり、相続財産とは別のものだからです。そのため、相続放棄をした場合でも、遺族年金を受給する権利は失われません。

A:契約者が死亡した場合、保険会社へ連絡をすれば必要な手続きについての通知を受けられます。ただし、年金受給権に関する通知を受けるためには、契約者の死亡を保険会社へ報告する必要があります。これは、遺族からの連絡がなければ保険会社は契約者の死亡を把握することができないためです。

保険会社には相続手続き専用の電話窓口があり、不明点や相談事項にすぐに対応してもらえます。円滑な手続きのためにも、契約者の死亡を速やかに保険会社へ報告することが大切です。

A:年金受給権の相続は、相続人に借金があっても可能です。借金の有無は相続には影響しません。ただし、自己破産をした場合は、遺産相続の時期によって相続の可否が変わります。

破産手続の開始決定後に取得した財産は、本人の「自由財産」となるため、年金受給権の相続を受けることができます。過去の破産歴があっても相続権を制限されたり、相続した財産を没収されたりすることはありません。

公的年金と企業年金における死亡月までの未支給年金は、相続税の課税対象外です。ただし、私的年金の場合、死亡月の翌月以降の未支給年金には相続税が課税されます。また、未支給年金は遺族の一時所得や雑所得として扱われ、確定申告が必要となります。

遺族年金と寡婦年金については、相続税・所得税ともに非課税です。

このように、年金はその種類や金額によって課税の取り扱いが異なります。年金に関する相続税の評価方法は非常に複雑ですので、ご不明な点があればお気軽にご相談ください。みなと相続コンシェルでは、税理士・司法書士が連携してお客様ご家族の相続税申告をサポートいたします。

【みなと相続コンシェルの明瞭で低価格な相続税申告サービス】

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

東京都在住。IT企業にて広報・マーケティング業務を7年間経験した後、Webデザインおよびプログラミング業務を経て、ライターとして独立。金融・IT・採用・ビジネス領域を中心に、SEO記事やインタビュー記事を執筆している。X:@Yamanami_Nami

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室