相続専門コラム

代襲相続とは、本来遺産を相続するはずの法定相続人が死亡や相続排除など何らかの事由により相続権を失った場合に、その子どもが代わって遺産を相続する法的制度です。

代襲相続が発生すると、法定相続人同士の関係性が複雑になり、相続トラブルに発展することがあります。そこで、本記事では「どのような場合に代襲相続が発生するのか」「代襲相続の範囲はどこまで適用されるのか」「代襲相続人の相続割合はどれくらいになるのか」まで、詳しく解説します。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

「代襲相続」とは、法定相続人(被相続人の子供や兄弟姉妹)が死亡、相続欠格、または相続廃除に該当する場合に、その法定相続人の子どもが遺産を相続する制度を指します。

簡単に言えば、「法定相続人の代わりにその子どもが遺産を相続する制度」のことです。代襲相続が発生する条件はいくつかありますが、最も一般的なのは「被相続人よりも先に法定相続人が亡くなった場合」です。

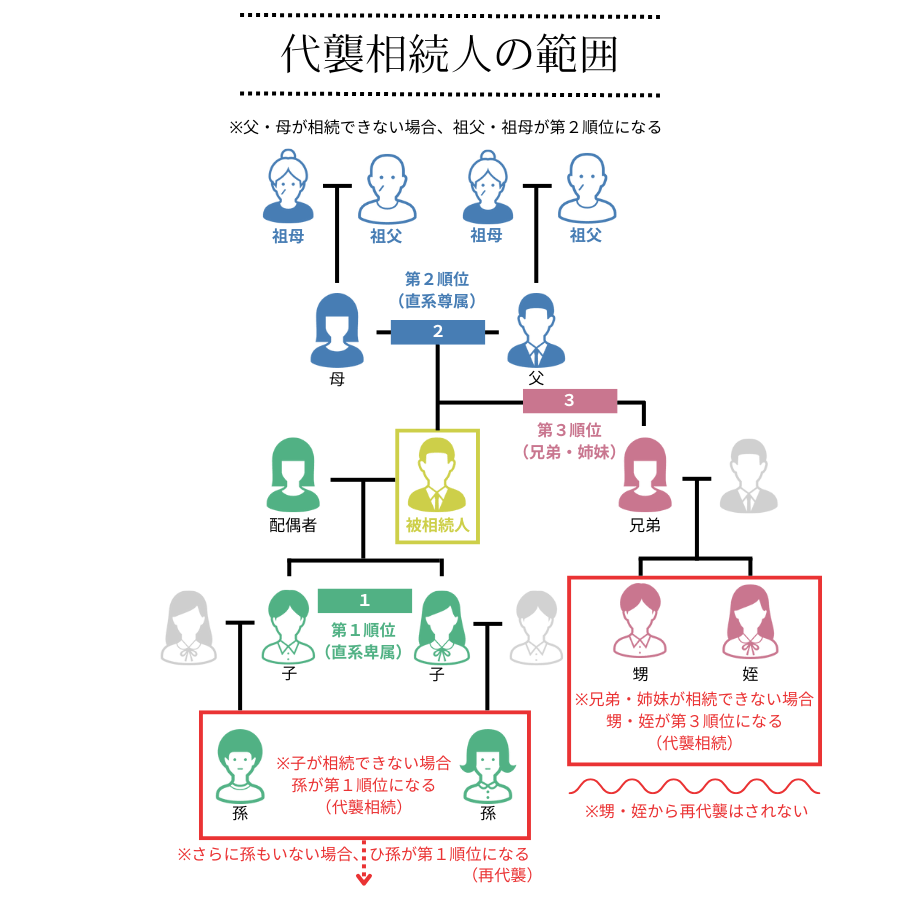

法定相続人の相続順位とは、法律に基づいて定められた、相続権を持つ人々(法定相続人)の相続を受ける優先順位のことです。以下がその相続順位です。

このように、法定相続人の順位に基づいて相続が行われ、代襲相続もこの順序に従って適用されます。代襲者の適用範囲については、後ほど詳しく解説します。

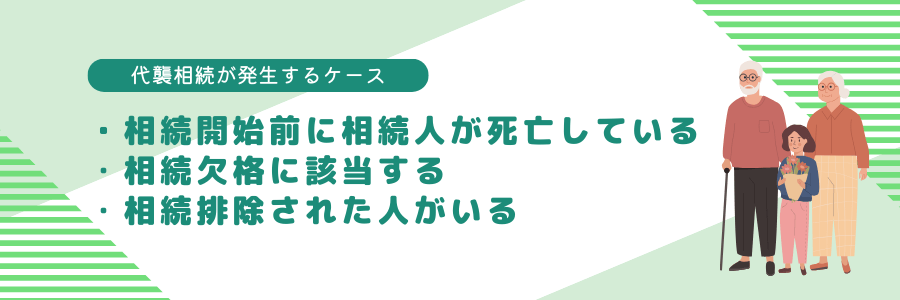

代襲相続が発生するケースとしては、主に以下の3つが挙げられます。

代襲相続の典型的なケースです。親より先に子どもが死亡した場合、その子どもの子(つまり孫)が代襲相続により相続人となります。同様に、被相続人の兄弟姉妹が先に死亡している場合、その子(甥や姪)が代襲相続人となることもあります。

「相続欠格」とは、一定の非行事由により相続人の資格を失うことです。相続欠格者は遺産を相続できません。ただし、欠格者自身に相続権がなくなっても、その子どもには問題がないため、代襲相続が認められます。

相続欠格の要因は、以下のとおりです。

親がこれらの行為により相続権を失っても、子ども自身に欠格事由がない場合、その子どもは代襲相続人となり、祖父母や叔父叔母の遺産を相続できます。

「相続廃除」が行われた場合も、代襲相続が発生します。相続廃除とは、相続欠格に該当する事由がなくても、被相続人の意思により相続人の資格を剥奪することです。

相続廃除が認められるのは、相続人による著しい非行、虐待、または被相続人への侮辱行為があった場合です。相続欠格は該当事由があれば自動的に適用されますが、相続廃除には家庭裁判所への申し立てと審判が必要です。

例えば、父が祖父を虐待したため祖父が相続廃除を申し立て、父が相続人の資格を失った場合でも、子は代襲相続により祖父の遺産を相続できます。ただし、相続廃除は取り消しが可能です。祖父が心変わりして相続廃除を取り消した場合、父が再び相続人となるため、代襲相続は発生しません。

相続放棄をすると、その人は最初から相続人ではなかったものとみなされるため、代襲相続人となる資格も失います。

相続人が「親」の場合、代襲相続は適用されません。これは、代襲相続が基本的に被相続人から見て下の世代に対して発生するためです。ただし、直系尊属には遺産相続権があります。そのため、親が被相続人より先に死亡し、祖父母が生存している場合、祖父母が遺産を相続します。さらに、親と祖父母が既に亡くなっていて曾祖父母が生存している場合、曾祖父母に相続権が認められます。

相続人が「配偶者」の場合も代襲相続は発生しません。そのため、配偶者が被相続人より先に死亡していても、配偶者の連れ子や前夫との子どもなどが遺産を相続することはありません。配偶者の連れ子に遺産を相続させたい場合は、連れ子と養子縁組をしておくか、遺言書を作成しておく必要があります。

相続順位が第1順位である親より先に子どもが死亡した場合、その子どもの子(つまり孫)が代襲相続により相続人となります。

また、代襲相続に関連する重要な概念として「再代襲相続」があります。これは、相続人の子どもと孫の両方が被相続人より先に亡くなった場合の相続関係を指します。このような状況では、孫の子である「ひ孫」が代襲相続人となり、これを「再代襲相続」と呼びます。

被相続人の子ども、孫、ひ孫などの「直系卑属」に関しては、再代襲相続に制限がありません。つまり、この連鎖は世代を超えて継続的に発生する可能性があります。

相続順位が第2順位である被相続人の兄弟姉妹が先に死亡している場合、その子(甥や姪)が代襲相続人となることもあります。

ただし、兄弟姉妹の場合は再代襲相続がありません。代襲相続は一代限りのため、甥や姪までしか適用されません。つまり、甥や姪が被相続人より先に死亡している場合、その子どもは相続できません。

これは、甥や姪の子どもが被相続人との関係が希薄であり、遺産相続の正当性が低いと考えられるためです。被相続人と無関係な人が単に利益だけを得る「笑う相続人」の発生を防ぐ目的もあります。

先ほどの章で触れた通り、第2順位(父母・祖父母)は代襲相続に含まれません。また、他に相続人がおらず、代襲相続にならない場合でも特別縁故者(被相続人と一定の関係性があった者として、家庭裁判所の申立てにより相続財産の一部または全額を取得できる人)に当てはまることもあります。

被相続人の養子は代襲相続の対象となりますが、養子の子については出生時期によって代襲相続権の有無が変わります。代襲相続の要件として「代襲者が被相続人の直系卑属であること」が必要です。そのため、養子の子が代襲相続をする場合も、この要件を満たす必要があります。

したがって、養子の子の代襲相続権は以下の基準で判断されます。

被相続人の直系卑属とならず、代襲相続はできません。

被相続人の直系卑属となり、代襲相続できます。

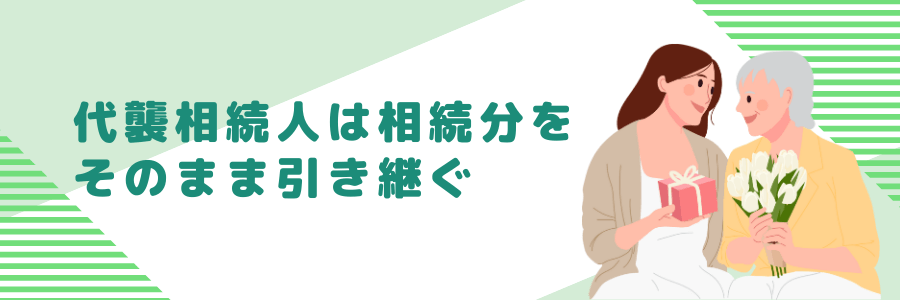

代襲相続人の法定相続分は、被代襲者(本来の相続人)の法定相続分をそのまま引き継ぎます。例えば、被代襲者が子で兄弟姉妹がおらず、法定相続分が1/2の場合、代襲相続人の相続分も1/2となります。

ただし、同一の被代襲者に対する代襲相続人が複数いる場合、その人数で均等に分割されます。例えば、代襲相続人が2人いる場合、被代襲者の法定相続分1/2を2人で分割するため、各代襲相続人の法定相続分は1/4ずつになります。

このように、代襲相続人は本来の相続人の相続分をそのまま引き継ぐため、他の相続人の相続分に影響を与えることはありません。

代襲相続人も当然相続税を支払う必要がありますが、代襲相続人の出現により、相続税の基礎控除額が変わる可能性があります。

相続税には以下の基礎控除額が設けられており、相続財産の総額がこの基礎控除額を下回る場合、相続税は課税されません。

基礎控除額 = 3,000万円 + 法定相続人の人数 × 600万円

代襲相続の発生により法定相続人の人数が増えることがあります。法定相続人の人数が増加すれば基礎控除額も増加し、相続税の課税対象額が変わります。代襲相続人の人数が2人以上になると、その人数に応じて基礎控除額は600万円ずつ増加します。

ただし、二重相続資格者が代襲相続人となる場合は、課税対象額が変わらないことがあります。これは、相続資格は同一人物を1人として数えるためです。

A:代襲相続が発生しても、特別な手続きは必要ありません。

ただし、被相続人の遺産の名義変更(相続登記)や相続税申告の際に、追加で「被代襲者の出生から死亡まで連続した戸籍謄本」が必要となります。

取り寄せには時間がかかる場合があるため、早めに準備することをおすすめします。

| 代襲相続人 | 追加される戸籍謄本 |

|---|---|

| 孫 | 被相続人の「子ども」の分 |

| ひ孫 | 被相続人の「子ども」と「孫」の分 |

| 甥・姪 | 被相続人の「父」と「母」と「兄弟姉妹」の分 |

A. 親が祖父母より先に亡くなっていた場合、親の遺産を相続放棄していても、祖父母の遺産を代襲相続することはできます。

例えば、親に多額の借金があり、一方で祖父母には債務がなく多額の遺産があるとします。この場合、親の遺産を相続すると親の負債も引き継ぐことになるため、避けたいと考える方が多いでしょう。

祖父母の代襲相続と親の相続は別々の手続きなので、それぞれ異なる対応が可能です。つまり、親の遺産は相続放棄しても、後に祖父母の遺産を相続することができます。また、祖父母から引き継いだ遺産で親の負債を返済する必要もありません。

ただし、順序が逆になり、祖父母が先に死亡して親がその遺産を相続し、その後親が亡くなった場合は注意が必要です。この場合、「もともと祖父母の遺産だった資産」だけを相続することはできず、親の借金も一緒に引き継ぐことになります。

A:孫が代襲相続をする場合は遺留分が認められます。ただし、甥姪が代襲相続をする場合は遺留分が認められません。

遺留分とは、「兄弟姉妹以外の相続人」に認められる権利で、民法で定められた「法定相続人の最低限の遺産の取り分」のことです。これは、遺された法定相続人(配偶者・子供・両親)の生活を保障することを目的としています。

代襲相続人が孫となる場合、遺留分は「遺産総額の1/2 × 法定相続分 ÷ 人数」で計算します。つまり、「相続割合(法定相続分)の1/2」に相当します。

A:孫が代襲相続人となる場合、相続税の2割加算は適用されません。一方、甥姪が代襲相続人となる場合は、2割加算の対象となります。

相続税の2割加算とは、配偶者・子ども(代襲相続人である孫を含む)・両親以外の人が被相続人の財産を相続した場合、その人の相続税額が2割増額される制度です。

兄弟姉妹は傍系卑属であるため、もともと相続税が2割加算の対象となります。したがって、代襲相続人である甥姪も同様に2割加算の対象となるのです。

A:被相続人が遺した遺言には、代襲相続は適用されません。

民法の規定によると、遺贈の場合、遺言者の死亡以前に受遺者が死亡していれば、遺言の効力は失われます。

(受遺者の死亡による遺贈の失効)

第九百九十四条 遺贈は、遺言者の死亡以前に受遺者が死亡したときは、その効力を生じない。

出典:e-GOV「民法 第九百九十四条」

この規定から、代襲相続も同様に扱われると解釈され、遺言の内容は代襲相続の対象とはならないとされています。

法定相続人の確定は、相続手続き開始前の重要課題です。しかし、代襲相続の発生により、法定相続人間の関係が複雑化し、相続人の特定が困難になるケースがあります。相続人の数が増えると、連絡が取れない人が出てきやすくなり、相続手続きや遺産分割がスムーズに進まなくなる可能性が高まります。

さらに、代襲相続が発生すると相続税の計算が複雑になり、控除の適用を見逃して不利益を被る可能性もあります。そのため、代襲相続が発生して法定相続人間の関係が複雑化した場合は、司法書士、税理士、弁護士などの専門家に相談することをお勧めします。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

東京都在住。IT企業にて広報・マーケティング業務を7年間経験した後、Webデザインおよびプログラミング業務を経て、ライターとして独立。金融・IT・採用・ビジネス領域を中心に、SEO記事やインタビュー記事を執筆している。X:@Yamanami_Nami

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室