相続専門コラム

「税務調査」という言葉を聞くと、多くの方が不安を感じられるのではないでしょうか。しかし、きちんと準備をしていれば恐れることはありません。今回の記事では、元国税専門官でライターの小林義崇氏が、相続税の流れや聞かれること、準備の方法などを解説します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

相続税の税務調査は、決まった手順で行われます。まずはその流れを簡単に理解していきましょう。

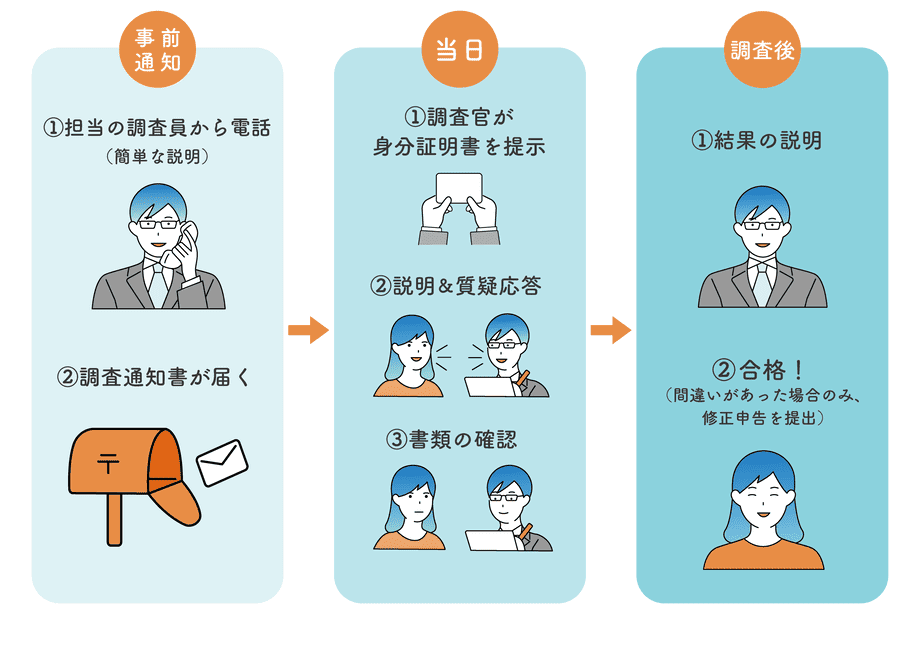

税務調査は通常、税務署からの事前通知から始まります。まず、担当調査官から電話で連絡が入り、調査の実施について簡単な説明があります。その後、正式な調査通知書が郵送されます。この書面には、調査の対象となる税目や対象期間、必要書類などが明記されています。

なお、調査の日時や場所については、納税者の都合も考慮して決定されます。多くの場合、納税者の自宅や事務所で行われますが、状況に応じて税務署での実施となることもあります。日程調整の際は、必要な書類の準備期間や、関係者の予定なども考慮されます。

調査がスタートするときに、調査官が身分証明証を提示します。その後、調査の対象となる税目、対象期間、調査の進め方などについて、調査官から詳しい説明があります。不明な点があれば、この段階で質問することができます。

相続税調査の場合、主に以下のような質問があります。

<被相続人に関する質問>

<相続人に関する質問>

これらの質疑応答が終わると、関係書類を調査官が確認します。追加で必要な書類がある場合は、後日の提出を求められます。もしも銀行の貸金庫の利用があったり、不動産や事業用資産があったりする場合は、現地での調査が行われることがあります。この際は、現況を正確に説明し、必要に応じて写真撮影などにも協力します。

調査が終了すると、調査官から調査結果について詳細な説明があります。申告内容に問題がなかった項目や、修正が必要と判断された項目について、具体的な説明を受けます。もし申告内容に誤りや漏れがあった場合は、修正申告を行うことになりますので、この判断は慎重に行い、必要に応じて税理士に相談することをお勧めします。

修正申告が必要な場合、追加納付が必要な税額が生じます。この際、本税に加えて延滞税や加算税が課される場合もあり、税務署から税額などの通知が送付されます。追徴税額が確定した場合は、指定された期限内に納付を行いましょう。分割納付が必要な場合は、その相談も可能です。納付後は、必ず納付書の控を保管しておきましょう。

税務調査を受けることとなった場合、当日に向けた事前準備と対応が重要です。以下のポイントを意識しておきましょう。

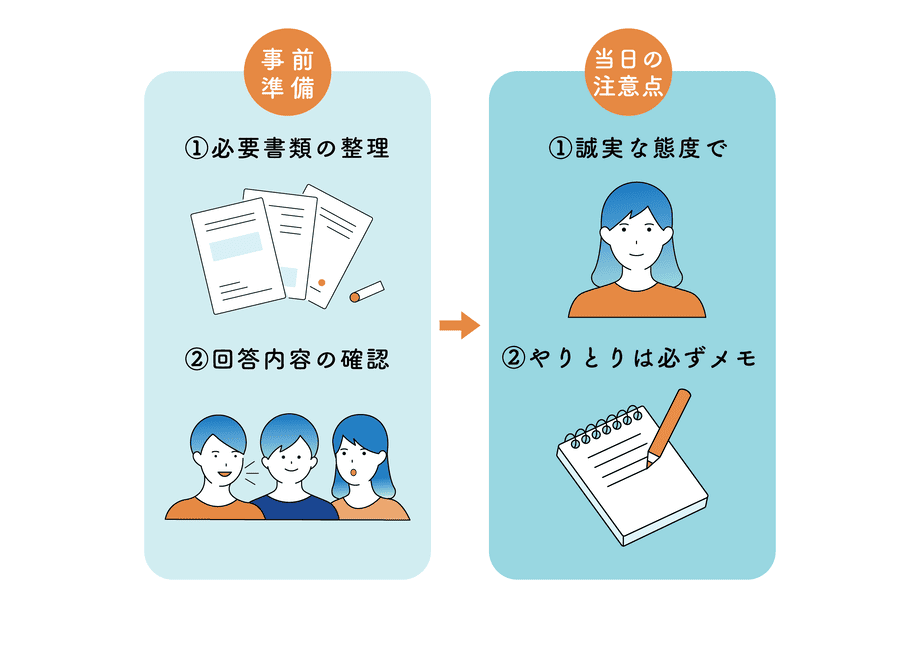

税務調査に備えて、まず申告書の控えを見ながら、相続財産などの情報を示す資料を用意します。たとえば不動産や有価証券などの財産評価に使用した根拠資料も必須となります。

相続人間での遺産分割の内容を示す遺産分割協議書も重要な書類です。この書類には、各相続人の署名・押印があり、遺産分割の合意内容が明確に記載されている必要があります。

さらに、被相続人名義の預貯金通帳や印鑑もチェックされます。場合によっては相続人など家族名義の通帳も提示を求められるので、あらかじめ整理しておきましょう。

税務調査に備えて、相続人全員で事前に認識を合わせておくことが重要です。特に、相続財産の内容や評価額、分割方法などについて、相続人間で食い違いがないか確認しておく必要があります。

また、調査官から質問される可能性のある事項について、不明な点があれば事前に確認し、必要に応じて関係者に問い合わせておくことをお勧めします。調査に必要な資料がどこにあるのか、誰が保管しているのかを明確にしておくことで、調査当日にスムーズな対応が可能となります。

特に、被相続人の生前の資料や、相続開始後に作成された書類などは、保管場所を明確にし、すぐに提出できる状態にしておくことが大切です。

税務調査時の対応では、まず誠実な態度で臨むことが最も重要です。調査官の質問に対して隠し事をせず、正直に回答することで、調査がスムーズに進むだけでなく、調査官との信頼関係も築くことができます。

質問の内容が不明確な場合や、即答が難しい事項については、安易な推測での回答は避け、「確認させていただいた上で、改めて回答させていただきます」と伝えることが適切です。このような対応により、誤った情報を提供するリスクを防ぐことができます。

また、調査内容を正確に記録するため、調査官とのやり取りは必ずメモを取るようにしましょう。特に、追加で提出を求められた資料や、後日確認が必要となった事項については、具体的な内容や期限を含めて詳細に記録することが重要です。

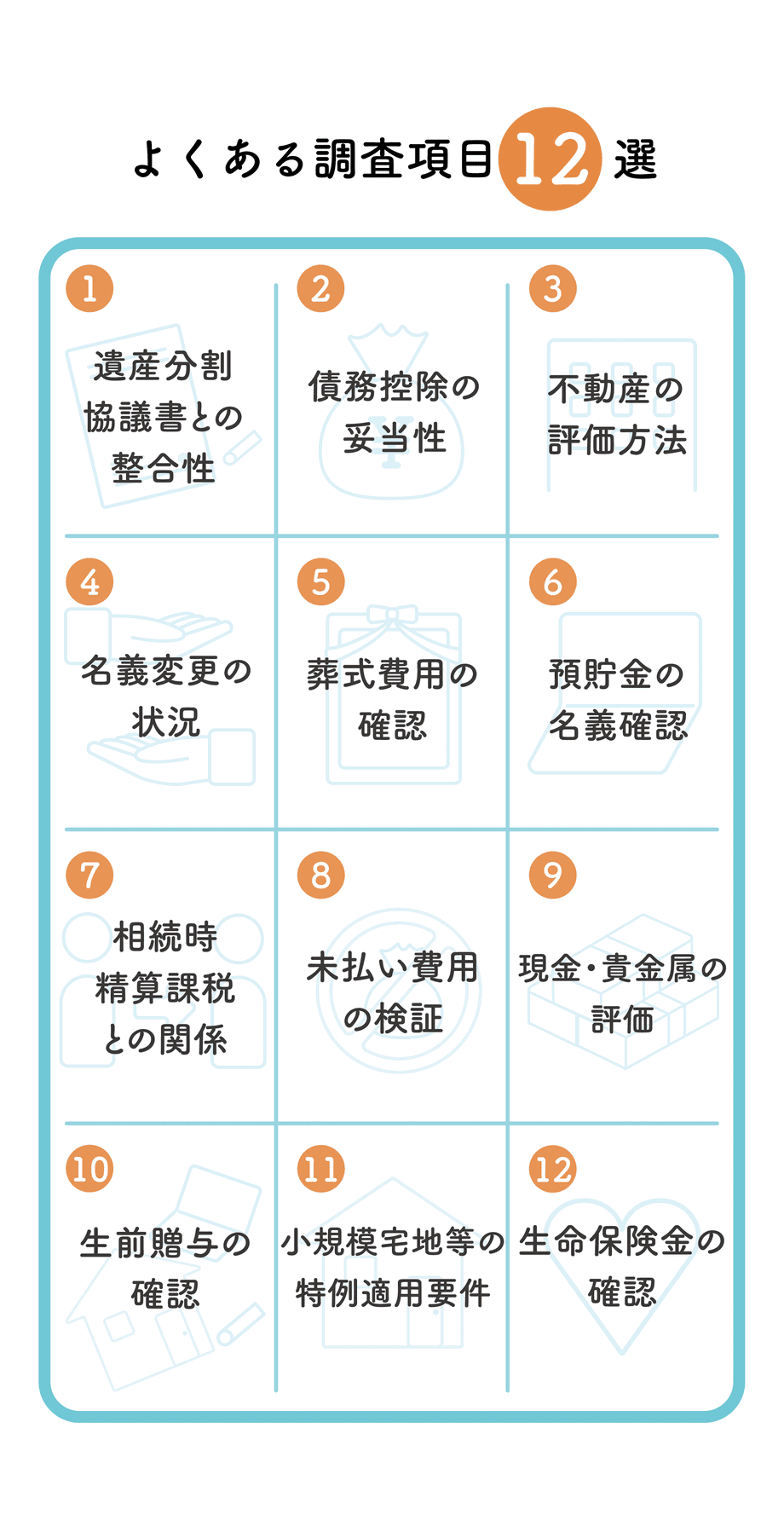

税務調査では、以下のような項目が重点的にチェックされます。

土地や建物の評価額が適切に算出されているかを確認します。路線価や倍率方式による評価、建物の固定資産税評価額なども詳しく調べられます。特に、評価方法の選択が適切であったか、特例の適用要件を満たしているかなどが重点的に確認されます。

→不動産投資を利用した相続税対策の落とし穴・不動産業者の実態とは

被相続人名義の預貯金について、相続開始時点での残高が正確に申告されているかを確認します。相続開始前後の大きな資金移動がないか、生前贈与の有無なども重要な確認項目となります。

自宅等で保管されていた現金や貴金属類について、その存在と評価額が適切に申告されているかを確認します。特に貴金属類は、相続時の時価による評価が必要となるため、評価額の算定根拠や鑑定書の有無なども確認されます。

被相続人が契約していた生命保険の保険金受取人や受取額、非課税枠の適用状況などが確認されます。特に、死亡保険金の非課税限度額(法定相続人1人あたり500万円)の計算が正しく行われているか、また、保険金の受取人と実際の受取状況が一致しているかなどが重点的にチェックされます。

被相続人の債務について、その実在性と金額の妥当性が確認されます。住宅ローンや事業性借入金、個人間借入金などについて、契約書や返済履歴などの証拠書類の提示を求められます。特に個人間の借入金については、資金の流れや返済状況を示す資料の提出が必要となります。

葬儀一式の費用について、請求書や領収書との整合性が確認されます。通夜や告別式の費用、お寺への布施、火葬料、供花料など、葬儀に直接関係する費用が控除対象となります。ただし、香典返しや法要費用などは控除対象外となるため、これらとの区分が適切になされているかがチェックされます。

→葬儀費用を相続財産から差し引ける範囲と控除する際の注意点まとめ

被相続人の死亡時点での未払い費用(医療費、介護費用、公共料金など)について、その実在性と金額の確認が行われます。特に、医療費については入院費用や治療費の明細、介護費用については介護サービスの利用明細などの提示が求められます。これらの費用が実際に支払われたことを証明する領収書等も必要となります。

居住用宅地や事業用宅地への特例適用について、要件を満たしているかが詳細に確認されます。特に、被相続人の居住実態、事業継続の状況、特例対象面積の計算、申告期限までの居住継続などが重点的にチェックされます。また、複数の宅地がある場合の選択の適切性や、特例の限度面積の計算が正しく行われているかも確認対象となります。

遺産分割協議書の内容と実際の財産分割状況が一致しているかを確認します。特に、不動産や預貯金の分割割合、各相続人への具体的な配分内容などが、協議書の記載通りに実行されているかが重点的にチェックされます。また、協議書の作成日付や押印の真正性なども確認対象となります。

相続財産の名義変更が適切に行われているかを確認します。不動産登記、預貯金口座、有価証券などの名義変更手続きが、遺産分割協議書に基づいて正しく完了しているかがチェックされます。名義変更の時期や手続きの順序なども重要な確認ポイントです。

過去に相続時精算課税制度を利用した贈与があった場合、その財産が相続財産に正しく加算されているかを確認します。贈与時の評価額や特別控除額の適用状況、また申告内容との整合性がチェックされます。特に、複数回の贈与がある場合は、それぞれの贈与の時期や評価額の累計などが詳しく確認されます。

相続開始前3年以内の贈与について、その内容と評価額が正しく相続財産に加算されているかを確認します。贈与の事実を示す証拠書類、贈与時の評価方法、また贈与税の申告状況なども確認対象となります。特に、配偶者や子供への日常的な送金や、不動産の無償使用についても、状況によって贈与として認定される可能性があります。

税務調査の主な目的は「申告内容が適正に行われているか」を確認することです。確認した結果、問題がなければ追徴税などは発生しません。

多くの方が税務調査に対して強い不安を感じられますが、実際には申告内容に故意の隠蔽や仮装がない限り、重い追徴課税が課されることはありません。調査官は、申告内容について丁寧に説明を求めますが、その質問に対して誠実に回答し、必要な資料を提示することで、ほとんどの場合は円滑に解決することができます。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

元国税専門官、マネーライター。 Y-MARK合同会社代表。一般社団法人かぶきライフサポート理事。 2004年に東京国税局の国税専門官として採用され、都内の税務署、東京国税局、東京国税不服審判所において、相続税の調査や所得税の確定申告対応等に従事。 2017年7月、フリーライターに転身。「すみません、金利ってなんですか?」(サンマーク出版)、「元国税専門官がこっそり教えるあなたの隣の億万長者」(ダイヤモンド社)など著書多数。YouTubeチャンネル「フリーランスの生活防衛チャンネル」を運営。 HP:元国税ライター小林義崇のページ