相続専門コラム

亡くなった人の事業を引き継ぐ際は、あわせて取得した事業用財産(資産)も相続税の課税対象になります。

現預金の相続は少なくても、商品の在庫や事業用の不動産、売掛金などを数えると思いのほか多く、結果として相続税がかかるケースは少なくありません。

そこで本記事では、事業用財産の分類とそれぞれの相続税評価方法を解説します。「相続で事業を引き継いだものの、相続対象になる財産や相続税評価の方法がわからない」人は、ぜひ参考にしてください。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

亡くなった人が個人事業主だった場合、その人が事業で使用していた財産(資産)も相続税の課税対象に含まれます。

個人事業を受け継ぐ際は下記のポイントに留意し、事業用財産を相続財産に含めるようにしてください。

【事業用財産(資産)の相続ポイント】

事業用財産には、原材料から商品の在庫、会社のオフィスに社用車まで、多様な資産が含まれます。事業の「売掛金」や「のれん(営業権)といった無形資産も対象になること、種類によって評価方法が異なる点に注意が必要です。

相続の対象となる事業用財産は、下記表のとおり5つのカテゴリーに分類されます。

| 資産の分類 | 主な対象 | 評価方法 |

|---|---|---|

| 棚卸資産 | 販売予定の商品、原材料 | 基本的に個別法で評価 |

| 減価償却資産 | 一般動産、家屋 | 基本的に売買価額の実例などを参考に評価 |

| 金銭債権 | 売掛金、貸付金、未収金 | 原則、元本と利息の合計額で評価 |

| のれん(営業権) | 信用力・顧客基盤などの無形資産 | 特殊な算式によって評価 |

| その他の資産 | 事業名義の預金、電話加入権 | 原則、通常の金融資産として評価 |

資産分類によって評価方法が異なるため、計算の際は「この財産はどのカテゴリーに含まれるのか」をよく確認しましょう。

個別に計算した評価額を合計した金額が、事業用財産の相続税評価額となります。それぞれの評価方法については、次章で詳しく解説します。

棚卸資産とは、事業目的の販売や生産のために保有している在庫品や原材料を指します。

棚卸資産の具体例は下記のとおりです。

たとえば、引き継いだ事業が金属部品の製造・加工工場であれば、鉄や合金が原材料で、製造・加工中の物が仕掛品です。すでに加工が完了した製品などとあわせて「棚卸資産」として評価します。

国税庁の財産評価基本通達によると、棚卸資産の相続税評価は、品目区分ごとに定められた算式(商品は販売価額から適正利潤等を控除、原材料は仕入価額に引取費用等を加算など)によって評価するのが原則です。ただし、個々の価額を算定することが難しい棚卸資産については、所得税の確定申告で選定している評価方法(最終仕入原価法など)を使うこともできます。

1.棚卸資産を個別に評価する

各資産の販売価格や仕入価格に、経費や消費税額などを考慮してそれぞれの単価を算出します。

2.それぞれ算出した単価 × 棚卸在庫数 = 相続税評価額となる

製造業であれば、遺品の中に棚卸資産の管理台帳があるはずです。まずは遺品を確認し、各資産の仕入れから製造までの価格や在庫の記載がある管理台帳を探してみてください。

ただし、小売業で多種多様な商品を扱う場合や、製造業で半製品や仕掛品の評価が難しい場合など、個別法での評価が難しいケースもあるでしょう。そのときは、棚卸資産の評価額を売価から求め、原価率を乗じる「売価還元法」を用いることがあります。

財産評価基本通達によれば、売価還元法を用いる際、原価率が100%を超えている(つまり赤字商品)のであれば、そのままの率で評価することが認められています。

減価償却資産とは、土地以外の不動産や一般動産など、時間の経過によってその価値が減っていく資産を指します。

事業における減価償却資産の具体例は下記のとおりです。

※土地は減価償却資産の対象外

たとえば、小さなカフェを引き継いだ場合、コーヒー用のマシンや業務用冷蔵庫、店舗用のエアコンなどが減価償却資産に該当します。仕入れのために使っていたバイクがあれば、それも車両運搬具として減価償却資産になります。

基本的に、減価償却資産は下記のいずれかを基準に時価で評価します。

亡くなった人が青色申告者であれば、毎年の確定申告の際に減価償却資産の詳細を青色申告決算書に記載しているはずです。それらしい書類がないか探してみてください。

なお、減価償却資産の時価がわからない場合は、簡易的な計算でかまいません。

所得税の確定申告では「定額法」を用いている場合でも、相続税では定率法で評価します。

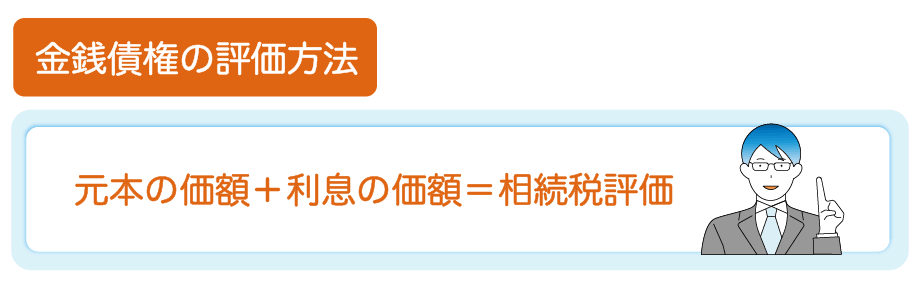

金銭債権とは、未回収のお金を請求する権利を指します。

事業に関して下記のような未回収のお金があれば、相続人は事業とあわせてお金を請求する権利を引き継ぎます。

特に多いのが、卸売業者や小売業者などで発生する、未回収の「売掛金債権」です。事業用の商品やサービスの納品は終わっているものの、まだ入金されていない代金があれば相続財産に含める必要があります。まずは、帳簿や納品書、請求書類を確認してみてください。

債権の評価方法はシンプルで、元本と利息を足し合わせた金額を評価額とします。

債権の相続税評価について、詳細はこちらの記事で解説しているため、参考にしてください。

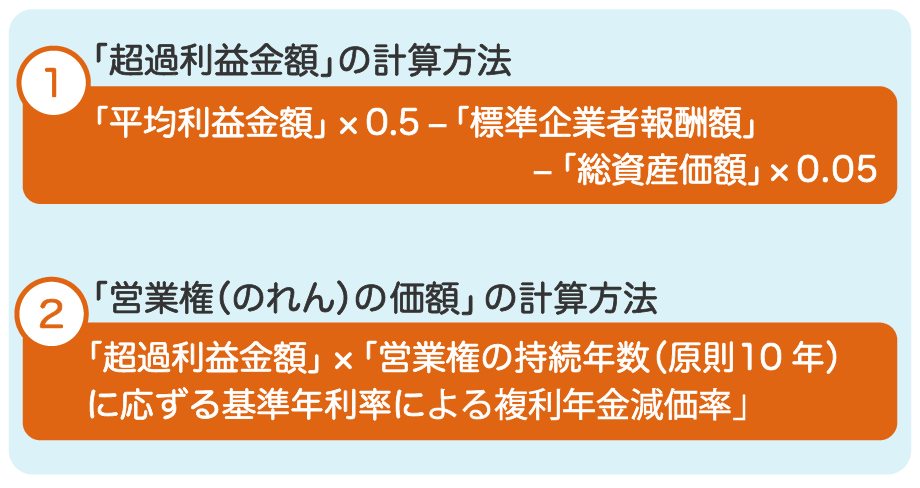

のれんとは、事業そのものブランド価値や既存の取引関係といった無形資産を指します。

もともとは企業買収などのM&Aの際に生まれた概念ですが、下記のような個人事業であれば、のれんが生じる可能性があります。

のれんの相続税評価は、下記の手順で計算します。

平均利益金額×0.5-標準企業者報酬額-総資産価額×0.05=超過利益金額のれんの計算方法について、詳細はこちらの記事で解説しているため、参考にしてください。

その他の事業用財産としては、事業用の預金や、NTTの電話回線を契約するための「固定電話加入権」などがあります。

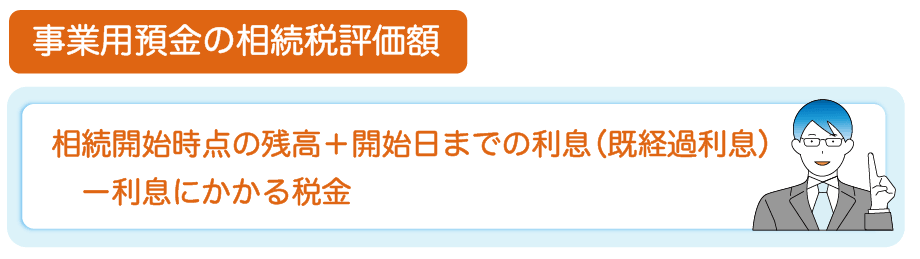

事業用の預金の相続税評価額は「相続開始時点の残高+開始日までの利息(既経過利息)-利息にかかる税金」という額面評価が基本です。事業用でも、個人の預金評価と同じ方法になります。

個人の固定電話加入権は家庭用財産に含めて一括計上しますが、事業用のものがあれば個別に評価することになります。

現在はインターネット回線を利用したIP電話サービスが普及しているため、固定電話加入権を持っている事業者は少ないでしょう。とはいえ、代々個人事業を引き継いできた老舗のお店や町工場の場合、過去に購入した固定電話加入権があるかもしれません。

国税庁の財産評価基本通達によると、固定電話加入権の相続税評価は、市場での売買実例価額や専門家の意見をもとに評価するとされています。

しかし、2025年現在は市場での電話加入権の取引はほぼなく、市場価値はゼロに等しい状況です。相続税申告の実務においては、事業の会計帳簿に計上されている固定電話加入権の額を使うのが一般的です。会計帳簿を確認し、加入権の記載がないか確認してみてください。

なお、プライベートで使う固定電話を事業用としても使用していたようなケースであれば、個人用として家庭用財産に含めて一括計上できます。個人用か事業用か、判断に迷ったときは税務署にお尋ねください。

個人用の電話加入権についてはこちらのページでも解説しています。

事業用財産にかかる相続税額が極端に重いときは、特定の資産について納税が猶予、または免除される特例「個人版事業承継税制」があります。

【個人版事業承継税制のポイント】

この特例は事前に所定の「個人事業承継計画」を提出し、その後も3年に1度手続きが必要になるなど、要件が多く利用時のハードルは高めです。一方で節税効果は高く、「相続税負担の重さで事業承継をためらっている個人事業主」にとってはメリットが大きい制度と言えるでしょう。

詳細はこちらのページで解説しています。所定の要件や注意点を確認のうえ、活用できるかどうかを検討してみてください。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

京都市在住。 金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。 金融・不動産・ビジネス領域の取材・執筆を中心に活動中。

表紙-400x180.png)