相続専門コラム

「亡き夫が個人事業主。事業でまだ受け取っていない報酬があるようだけど、相続の扱いはどうなる?」

被相続人が個人事業主だと、このように相続発生時点で未払いの報酬=売掛金があるケースは少なくありません。結論から言うと、売掛金は相続の対象になるため、たとえ未払いでも相続財産に含める必要があります。

ただし、時効が完成している売掛金は相続の対象外です。本記事では売掛金の相続について、時効の確認方法とあわせて解説します。被相続人が個人事業主や自営業者で、事業の報酬と相続の関係が気になっている人はぜひ参考にしてください。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

売掛金とは、企業や個人事業主が提供する商品・サービスの代金を後で回収する権利を指します。よりわかりやすく言えば、後から入ってくる報酬です。

ここでは売掛金の具体例と、相続の際に重要なポイントを解説します。

売掛金とは、事業においてサービスや商品を提供した後に受け取る報酬です。被相続人や自営業者や個人事業主で以下のような仕事をしていると、売掛金が発生している可能性があります。

【売掛金が発生する仕事の例】

これらの仕事では、サービスや商品を提供してすぐに報酬を受け取れるわけではありません。後日、所定の支払日に報酬が振り込まれるのが一般的です。提供から報酬までの期間は業種や発注者との契約内容によって異なりますが、通常は数か月以内に振り込まれます。

フリーランス新法や下請法では、個人事業主等への報酬支払期日は「提供(納品)より原則60日以内のできる限り短い期間内」と定められています。ただし、すべての事業にこれらの法律が適用されるわけではなく「従業員を使わない事業者に対する業務委託」など、一定の要件を満たす事業者間取引に限られます。

業務が長期にわたると報酬を最終納品時に一括で支払う契約になっている場合には、着手から見た実際の入金タイミングがその分先になることもあり、具体的な支払時期は契約内容によってケースバイケースです。

被相続人が「売掛金が発生する仕事」をしていた場合、相続発生時には3つのポイントに気を付ける必要があります。

・その1.売掛金は債権として相続の対象になる

・その2.売掛金には時効がある

・その3.売掛金を回収できないこともある

相続発生時点で「まだ受け取っていない売掛金」があれば、基本的には相続の対象になります。しかし、売掛金には時効があり、回収できない場合もあります。通常の金融財産よりも手続きが大変になる可能性があるため、相続が発生したら速やかに行動することが重要です。

3つのポイントの詳細は、次章より順を追って解説します。

売掛金がある状態で相続が発生すると、その売掛金は債権として相続の対象になります。

相続人は未払いの報酬を回収する権利を引き継ぐため、財産を受け取る権利がある=実質財産がある状態とみなされます。よって、たとえ未払いの売掛金であっても相続財産に含めなければなりません。

他の金融財産とあわせた相続財産が基礎控除を超える場合は、売掛金にも相続税がかかります。なお、債権の相続税評価についてはこちらの記事で詳しく解説しているため、参考にしてください。

売掛金は可分債権にあたるため、相続人は法律で定められた相続分をそれぞれ単独で取得できます。ただし、相続人全員が合意すれば、遺産分割を行うことも可能です。

たとえば、売掛金が500万円ある状態で相続が発生し、配偶者と子ども2人の計3人が法定相続人になるとします。このとき、3人の相続人は500万円の売掛金債権をそれぞれ別々に請求する権利を持ちますが、現実的には別々に回収するのは非効率です。

そこで相続人全員の合意により、1人の相続人が代表して売掛金を相続し、各取引先への回収手続きを進める場合もあります。特に取引先が数十社に及ぶような場合は、効率的な債権回収のために代表者を決めるとスムーズでしょう。

「相続の対象とはいえ、10年以上前の未払い報酬(売掛金)も申告が必要なの?」と思う人もいるでしょう。実は、売掛金には消滅時効があります。相続時に消滅時効が完成していれば、相続財産に加える必要はありません。逆を言えば相続した売掛金を請求していなくても時効で消滅する可能性があるという事です。

ただし、時効の成立には所定の要件を満たす必要があります。また、2020年4月に施行された民法改正により、2020年4月以降の売掛金とそれ以前に発生した売掛金とでは、時効期限が異なる点に注意が必要です。

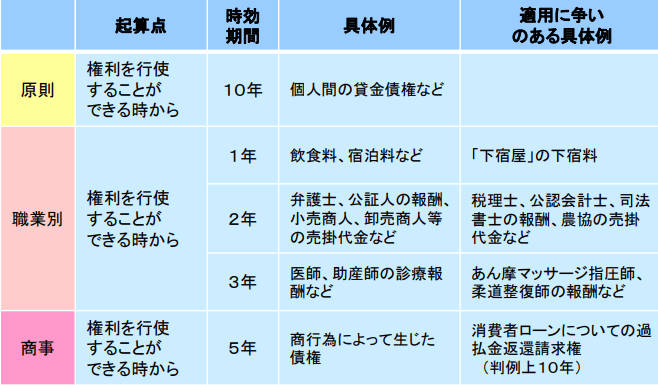

売掛金の時効が到来しているかどうかを調べる際は、まず売掛金の発生日を確認してください。

2020年3月31日以前に発生していた売掛金には旧民法が適用されます。

【旧民法における時効期間】

引用元:法務省「消滅時効に関する見直し」

旧民法では原則の時効期間が10年で、別途職業別の短期消滅時効制度がありました。

短期消滅時効制度では、小売業や卸売業などの売掛金債権は2年、医師などの診療報酬は3年など、職業によって異なる時効期間が適用されるため注意が必要です。

2020年4月1日以降は、複雑だった職業別の短期消滅時効制度が廃止され、よりシンプルに統一化されています。

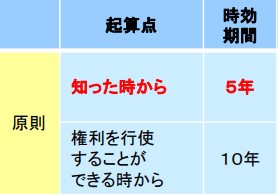

【改正民法における時効期間】

引用元:法務省「消滅時効に関する見直し」

改正民法では、売掛金の請求権を持つ債権者がその権利を行使できると「知った時から5年」、「権利を行使することができる時から10年」で時効を迎えます。

たとえば、被相続人が取引先に商品を納品後、請求を忘れたまま5年間何もしていない場合は時効に掛かります。5年過ぎてから当時の取引先に請求をしても、相手から時効の完成を主張されると、もう請求はできません。

売掛金の金額が大きく、なんとしてでも回収したい場合は、以下の方法で消滅時効の完成を防いでください。

【時効の完成を防ぐ方法の一例】

※この他、時効の完成を防ぐ方法の詳細はこちらの記事で詳しく解説しています。

もっとも簡単にできる方法は内容証明郵便での支払い請求です。時効を6か月延長する一時的な措置ですが、相続発生時の慌ただしいときでもすぐ実行できます。まずは内容証明郵便を送付し、相手方に売掛金を相続した旨と請求内容を通知しましょう。

正当な手続きを経て相続した売掛金を請求しても、一向に支払いがなく回収できないこともあります。

取引先の資金繰りが悪化している、またはすでに倒産・破産していることもあるでしょう。特に被相続人の生前から報酬が滞っている場合は、相続発生後も支払ってもらえない可能性があります。

このように売掛金の回収見込みが低い、または実質回収不可能の際は、以下の方法を検討してみてください。

それぞれ詳しく解説します。

「被相続人の生前から長期にわたり未払いがあった」

「何度請求しても払ってもらえない」

このように、相手方に支払いの意思がなく回収の見込みが低いときは、相続放棄も一つの選択肢です。

特に検討したいのは、他に目立った資産がなく、相続財産の中で未回収の売掛金の割合が大きいケースです。この場合、受け取れる財産よりも受け取れない財産(売掛金)にかかる相続税負担のほうが重くなる可能性があります。

相続放棄すれば、相続人は相続財産を受け取る権利がなくなり、未回収の売掛金にかかる相続税の負担も発生しません。ただし、相続放棄ができる期間は相続開始を知った日から3か月以内と決まっています。「売掛金の他にまともな財産がなさそう」ときは、早めに財産調査を終え、相続放棄の手続きを進めてください。

売掛金は相続財産に含める必要がありますが、請求先がすでに破産宣告を受けているなど、明らかに回収不能な際は相続財産に含めてなくてよいとされています(財産評価基本通達205)。

たとえば、請求先が下記のような状態にあれば回収が不可能又は著しく困難と見込まれるため、相続財産に含める必要はありません。

(1) 債務者について次に掲げる事実が発生している場合におけるその債務者に対して有する貸付金債権等の金額(その金額のうち、質権及び抵当権によって担保されている部分の金額を除く。)

- イ 手形交換所(これに準ずる機関を含む。)において取引停止処分を受けたとき

- ロ 会社更生法(平成14年法律第154号)の規定による更生手続開始の決定があったとき

- ハ 民事再生法(平成11年法律第225号)の規定による再生手続開始の決定があったとき

- ニ 会社法の規定による特別清算開始の命令があったとき

- ホ 破産法(平成16年法律第75号)の規定による破産手続開始の決定があったとき

- ヘ 業況不振のため又はその営む事業について重大な損失を受けたため、その事業を廃止し又は6か月以上休業しているとき

上記は一例です。詳細は国税庁の「財産評価基本通達205 (貸付金債権等の元本価額の範囲)」を確認のうえ、税務署に要件をお尋ねください。

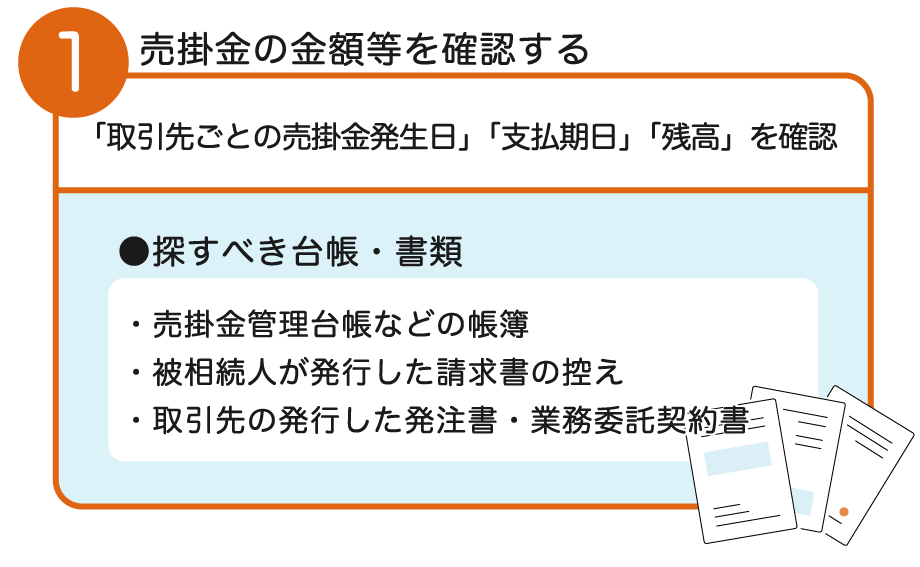

ここでは、被相続人の売掛金を相続したときの手続きの流れを解説します。

相続発生後、すぐに以下の台帳や書類を探し、「取引先ごとの売掛金発生日」「支払期日」「残高」を確認してください。

【探すべき台帳・書類】

台帳や書類を見つけたら、次に事業用口座を確認し、売掛金の入金状況を確認してください。長期にわたり未入金状態の売掛金は時効にかかっている可能性があります。先述したとおり、売掛金の発生日(2020年3月31日以前と4月以降)によって時効の期限が異なる点に注意してください。

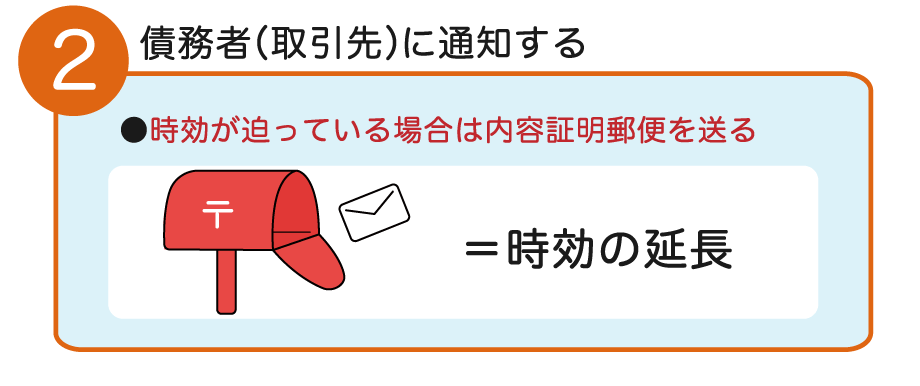

売掛金の請求・入金状況を確認した後は、債務者である取引先に債権を相続した旨を通知します。取引先と認識が食い違っている可能性もあるため、ここで改めて売掛金残高を確認しておくとよいでしょう。

なお、時効が迫っている場合は内容証明郵便で請求内容も通知し、取り急ぎ時効を延長するように対処してください。

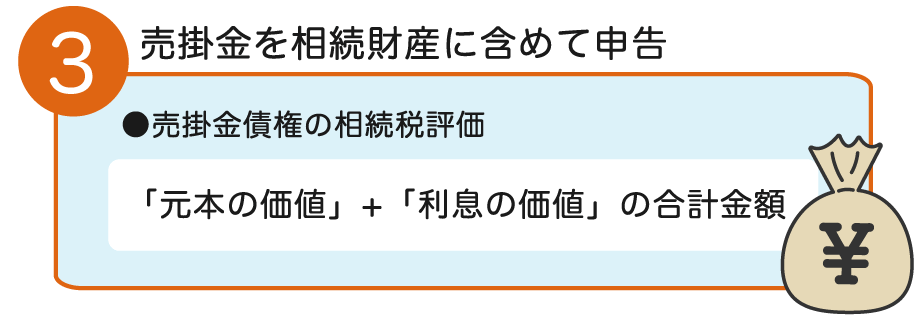

取引先に連絡した後は、改めて確認した売掛金残高を相続財産に含めます。

なお、売掛金債権の相続税評価は下記のとおりです。

上述のとおり、取引先がすでに破産手続きを開始しているなど「明らかに回収不能」と判断できる際は、売掛金を相続財産に含める必要はありません。単に経営が悪化しているというだけでは回収不能と判断できないため、安易に自己判断せず、まずは税務署や税理士に相談してみてください。

売掛金とその他の財産(預貯金や有価証券など)を合わせた相続財産が基礎控除額以上であれば、相続税申告が必要です。

売掛金債権を相続税申告書に書くとき、利用する申告書は相続税申告書第11表と付表4です。第11表が合計表で、付表4は財産の詳細を書く明細書となります。売掛金債権だけではなく生命保険や退職金、暗合資産なども記入してください。

【売掛金債権を付表4に書く際の記入例】

付表4の記入例はこちらの記事で詳しく紹介しているため、あわせて参考にしてください。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

京都市在住。 金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。 金融・不動産・ビジネス領域の取材・執筆を中心に活動中。

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室