相続専門コラム

遺産分割の際に亡くなった方の介護や財産管理等を積極的に行い、特別な貢献をしたと認められる相続人には、そうでない相続人との公平性を保つため、「寄与分」という財産を多くもらえる制度があります。

その中でも今回は「療養介護型」の寄与分について紹介します。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

寄与分とは、被相続人(亡くなった肩)の生前、積極的に療養介護を行ったり、財産の維持もしくは増加に大きく貢献した場合に他の相続人との公平性を保つため「寄与分」を主張できる制度です。

民法904条の2で定められており、寄与分がある相続人(寄与相続人)は貢献度に応じた財産額の増額を主張することができます。

第904条の2

1. 共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。2. 前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、同項に規定する寄与をした者の請求により、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、寄与分を定める。

3. 寄与分は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

4. 第二項の請求は、第907条第2項の規定による請求があった場合又は第910条に規定する場合にすることができる。

引用元:WIKIBOOKS 民法第104条の2

「療養介護型」は相続人が被相続人の療養介護を行った結果、付き添い介護費用などの介護人を依頼する費用の支出をなくし、財産維持に貢献したケースです。具体的には被相続人が通常は介護人を雇わなければならない状況で、相続人が代わりに介護をしたことにより、その費用の支出を免れた場合です。

寄与分の主張はまず「特別な寄与」でないと認められません。

① 被相続人に近親者による療養介護が必要であったこと

② 扶養義務の範囲を超えた療養介護であったこと

③ 無償もしくはそれに近しい形で介護を行っていたこと

④ 継続的に療養介護を行っていたこと

【実際に療養介護を実施した場合】 外部の介護人に依頼した場合の日当 × 療養介護日数 ×裁量的割合

【介護士依頼費用を負担した場合】 費用負担額がそのまま寄与分額となります

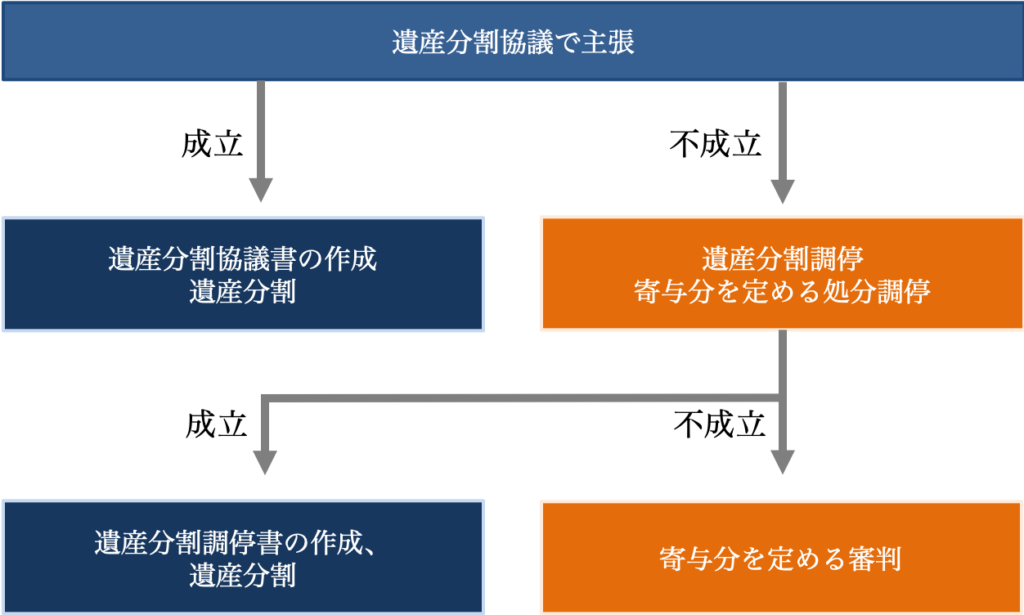

寄与分の主張はまず相続人同士による遺産分割協議の際に行います。そこでまとまらなければ家庭裁判所で申し立てを行い、調停、審判へと進んでいきます。

亡くなった人を扶養して生活費を負担し、寄与していたケースです。

詳しい内容はこちら

扶養型の寄与分とは。扶養型寄与分が認められる要件と算定方法

亡くなった人が営んでいた事業に無償に近いかたちで労務を提供していたケースです。

詳しい内容はこちら

家事・事業従事型の寄与分とはー要件・算定方法・主張請求の流れについてー

亡くなった人の療養介護を積極に行い、介護費用の支出を免れたケースです。

詳しい内容はこちら

療養介護型の寄与分とはー要件・算定方法・主張請求の流れについてー

亡くなった方の為に金銭を出資したケースです。

詳しい内容はこちら

金銭出資型の寄与分とはー要件・算定方法・主張請求の流れについてー

被相続人の所有してる財産を管理し、財産維持・増加に貢献したケースです。

詳しい内容はこちら

財産管理型の寄与分とはー要件・算定方法・主張請求の流れについてー

寄与分の主張は遺産分割協議の話し合いでは決まらないことも多く、調停まで進むケースも少なくありません。大切な家族が相続によって仲違いしてしまわないよう、専門家へ相談することも考えましょう。

寄与分については弁護士へ依頼することをおすすめします。

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

相続財産の評価方法はもちろん、これまでの専門家とは違った考え方で相続に関する情報を誠実かつ、わかりやすく発信していきます。 自分で相続税申告書ができる「AI相続」を開発・運営しています。