相続専門コラム

被相続人が賃貸物件を持っていた場合、相続発生後はどのような手続きが必要になるのでしょうか。本記事では、亡くなった人から賃貸物件を相続するとき、そして実際に賃貸業を始めるときに必要な手続きを体系的に解説します。

賃貸別件を相続したものの、「何から始めればよいかわからない」「まずは手続きの全容や流れを知りたい」という人は、ぜひ参考にしていただけると幸いです。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

賃貸物件を相続する際の手続きは、「相続手続き」「実務上の手続き」「開業後の手続き」の3つに分けられます。基本的には期限が多い相続手続きから進めますが、管理会社との契約内容によっては入居者への連絡を急ぐ必要もあります。

そのため、相続手続きと並行して管理委託契約の内容を確認し、必要に応じて実務手続きも進めていくとよいでしょう。

【相続の手続き】

相続関連の手続きは期限が明確に決まっています。もし相続が発生したら、速やかに手続きを進めていく必要があります。

| 手続き項目 | 期限の目安 |

|---|---|

| 1.ローン・収支の確認 | 相続発生後、早急に |

| 2.相続人の確定 | 相続発生後、3か月以内 |

| 3.準確定申告 | 相続発生後、4か月以内 |

| 4.相続税申告・納付 | 相続発生後、10か月以内 |

| 5.相続登記 | 相続発生後、3年以内 |

【実務の手続き】

まずは、管理会社の有無と契約内容を確認してください。被相続人が管理会社に委託せず大家業をしていた場合は、早急に入居者に連絡し、家賃振込先の変更をお願いします。

| 手続き項目 | 期限の目安 |

|---|---|

| 1.管理会社の有無と契約内容を確認 | 相続発生後、早急に |

| 2.入居者への連絡 | (家賃回収の委託あり)相続登記後 (家賃回収の委託なし)相続発生後、早急に |

| 3.保険の名義変更 | 相続登記後、早急に |

| 4.(必要に応じて)賃貸借契約の名義変更 | 必要に応じて |

| 5.賃貸経営の継続か売却かを判断 | 必要に応じて |

【開業後の手続き】

賃貸経営の継続を判断した後、速やかに各種書類を提出して開業手続きを行います。

| 手続き項目 | 期限の目安 |

|---|---|

| 死亡届出書・開業届出書の提出 | 実務上の手続きを終えた後、早急に |

| 青色申告承認申請書の提出 | 必要に応じて |

| (状況に応じて)その他必要書類を提出 | 必要に応じて |

全体を確認したところで改めて各パートを詳しく解説していきます。まずは相続手続きです。明確な期限があるため、早急に取りかかりましょう。

まずは、被相続人が持っていた賃貸物件のローン残高や家賃収入・支出の状況を確認してください。

ローンが残っていれば、原則として相続人に返済義務が生じます。このとき、団体信用生命保険(団信)があれば保険金でローン残高を精算できますが、賃貸物件では団信加入が任意のケースもあります。未加入の場合、ローン残債はそのまま相続人に引き継がれるため要注意です。

賃貸物件の管理状況や各種コストの確認も必要です。帳簿を見たり、管理会社に問合せたりして、管理委託料や管理費・修繕積立金、固定資産税などの金額や支払状況を確認しておくと、後の意思決定がスムーズになります。

下記のような場合には、相続放棄も選択肢になります。手続きの期限は相続を知った日から3か月以内となっているため、他の遺産状況とあわせて検討してください。

相続放棄の方法はこちらで解説しています。あわせて参考にしてください。

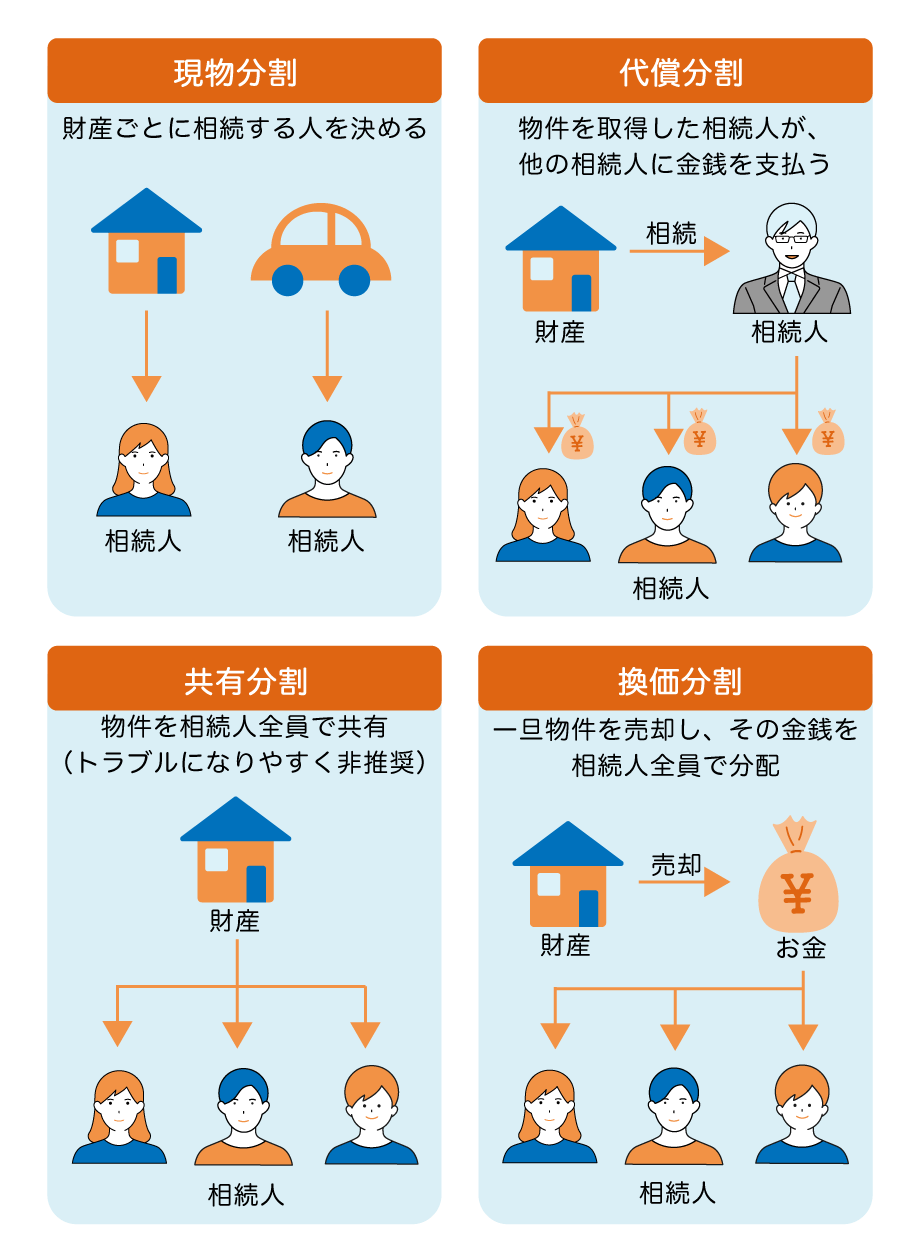

遺言書があれば、原則としてその内容が優先されるため、指定された人が物件を相続します。遺言書がない場合には、相続人全員で遺産分割協議を行い、誰がどのように賃貸物件を相続するのか決定します。

なお、不動産の分割方法には、下記のような選択肢があります。

物件の種別や相続の状況に応じて適した方法を検討しましょう。

遺産分割協議に時間がかかりそうなときは、未分割の状態でも入居者に連絡しておきましょう。

特に連絡が必要なのは、管理会社に大家業を委託せず、被相続人自身が家賃回収を行っていたケースです。この場合、入居者は被相続人名義の口座に家賃を振り込み続けることになります。しかし、被相続人名義の口座は相続手続きの際に凍結されるため、途中で家賃の振込ができなくなる可能性があります。

相続人同士で話し合い、一時的に家賃を受け取る代表者を決め、入居者に家賃の振込先変更の連絡を入れましょう。

実は、相続発生後、遺産分割協議の最中に発生する家賃は相続財産にはなりません。

未分割状態での家賃について、詳細は「賃貸物件の相続で賃貸借契約はどうなる?」で解説しています。よろしければ、あわせて参考にしてみてください。

準確定申告とは、被相続人が生前得ていた家賃収入などに対して、相続人が代わりに所得税の確定申告を行うことです。下記のポイントに注意して、ご申告いただくと良いでしょう。

なお、被相続人の死亡日が1月1日から3月15日までの間である場合、準確定申告は前年分と本年分が必要です。前年分・本年分ともに申告期限は4か月以内となる点にお気を付けください。

賃貸物件とその他の遺産をあわせた遺産総額が基礎控除額を超える場合、相続税の申告・納付が必要になります。基礎控除額は「3,000万円 +(600万円×法定相続人の数)」となるため、下記のポイントに注意し、必要に応じて申告を済ませましょう。

なお、相続発生後の家賃収入は相続人の財産であり、相続財産には含めません。しかし、その家賃が「未収家賃」であれば、相続財産として課税対象になります。

相続登記とは、相続で取得した不動産の名義を、被相続人から相続人に変更する手続きのことです。2024年4月1日以降、すべての不動産に対して「その所有権の取得を知った日から3年以内に相続登記」が義務付けられました。

賃貸物件も例外ではないため、相続人が確定したら速やかに相続登記を行いましょう。なお、遺産分割協議が長引き相続人がなかなか決まらない場合の対処法など、相続登記の詳細はこちらの記事で解説しています。

相続手続きと同時並行で、実務上の手続きも進めていきます。特に管理会社の契約内容は早急に確認する必要があるため、相続発生後すぐに対処しましょう。

なお、開業手続きは実務の後に取り掛かります。ただし、賃貸経営の継続を決めている場合は、実務とあわせて開業手続きを進めてもよいでしょう。

賃貸物件の実務手続きは管理会社の有無で大きく異なります。まずは、相続発生速やかに下記の2つを確認してください。

一般的に、契約者である被相続人の死亡によって管理委託契約は終了します。しかし、契約内容によっては相続発生後も委託業務の継続が可能です。継続できる場合、家賃回収や入居者対応などを管理会社に任せられるものの、一方で管理委託料の支払いは必要になる点に留意しましょう。

いずれにしても、契約の有無と内容によって今後の対応が変わります。相続が発生したら、管理会社を確認して連絡を取りましょう。

入居者への連絡タイミングは、家賃回収業務の委託有無によって異なります。

相続発生後も家賃回収業務を管理会社に委託できるのであれば、入居者への連絡は相続登記が終わった段階でかまいません。

しかし、被相続人自身が家賃回収を行っていて業務委託がない場合には、入居者に大家死亡の旨を伝える連絡が必要です。相続人の中で一時的に代表者を決め、家賃振込先を被相続人から代表者の口座に変更してもらうよう伝えましょう。

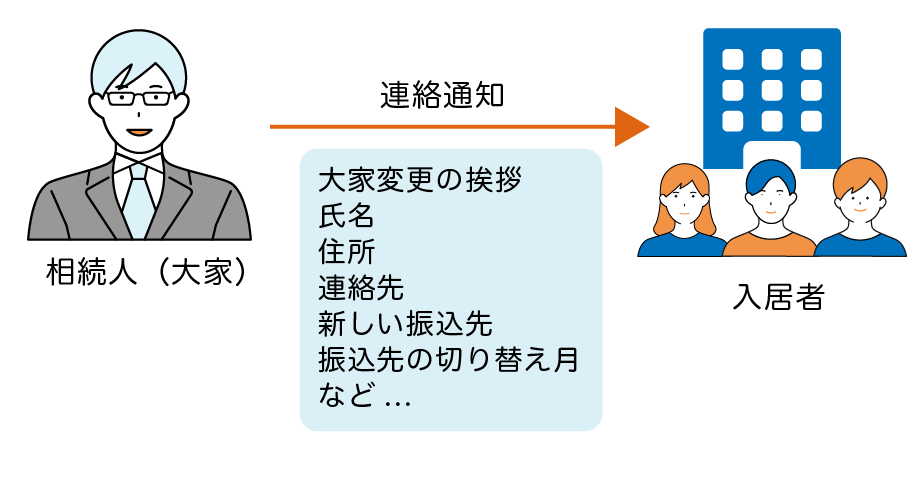

なお、入居者と結んでいる賃貸借契約は、大家(賃貸人)である被相続人が亡くなっても消滅せず、相続人に引き継がれます。

被相続人が入居者と結んでいた賃貸借契約は、相続発生後、新しい相続人に自動的に引き継がれます。そのため、相続によって大家(賃貸人)が変更することに対し、入居者の事前承諾は不要です。入居者に大家の変更を連絡する際は、下記のような内容を入れておくとよいでしょう。

【連絡(通知)の内容】

相続発生時の賃貸借契約の行方については、こちらの記事で詳細を解説しています。あわせて参考にしてください。

相続登記を終えた後は、被相続人が加入していた火災保険・地震保険の名義変更も必要です。保険会社に連絡し、相続で保険契約の名義変更が必要な旨を伝えて手続きをしましょう。

一般的には、保険会社所定の「契約内容変更依頼書(呼び名はさまざま)」を記入・提出して手続きを行います。保険会社によっては、あわせて戸籍謄本等の書類が必要になることもあります。

必要に応じて、賃貸物件に関する契約の名義変更や更新を行います。

管理会社との管理委託契約について、相続後の選択肢は大きく分けて3つです。これまでと同じ管理会社に委託する方法、異なる管理会社に委託する方法、そして自主管理に切り替える方法があります。相続後の賃貸経営の方針も含めて検討しましょう。

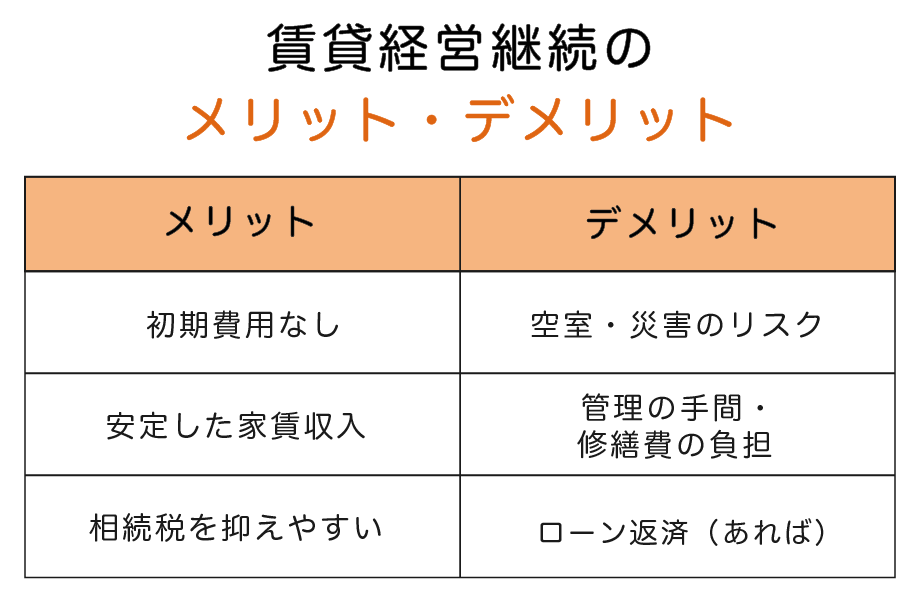

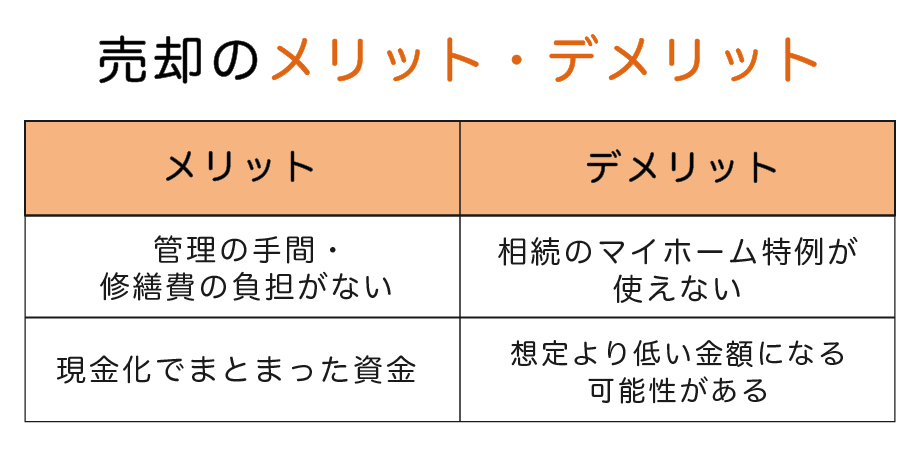

相続後に必要な実務が一段落したら、賃貸経営の継続か売却かを判断します。

それぞれのメリット・デメリットは下記のとおりです。

賃貸経営を継続する場合、物件の経営状況によってメリット・デメリットの大きさが変わります。

入居率が高い賃貸物件は魅力的な資産ですが、空室が多く収支が赤字の場合は負担が大きくなります。物件の築年数によっては、今後老朽化によってますます費用がかかる可能性があるでしょう。

黒字経営にする方法としては、更地にして異なる運用をしたり、物件を建て直したりする方法もあります。いずれもまとまった費用が必要になるため、多角的な視点での検討が必要です。

入居者がいる賃貸物件でも、売却によるオーナーチェンジは可能です。

継続か売却かの判断は、物件の収支状況や管理の手間、修繕の必要性と今後かかる費用などを照らし合わせて検討する必要があります。不動産や経営、各種税制の知見がある専門家に相談してみるのもよいでしょう。

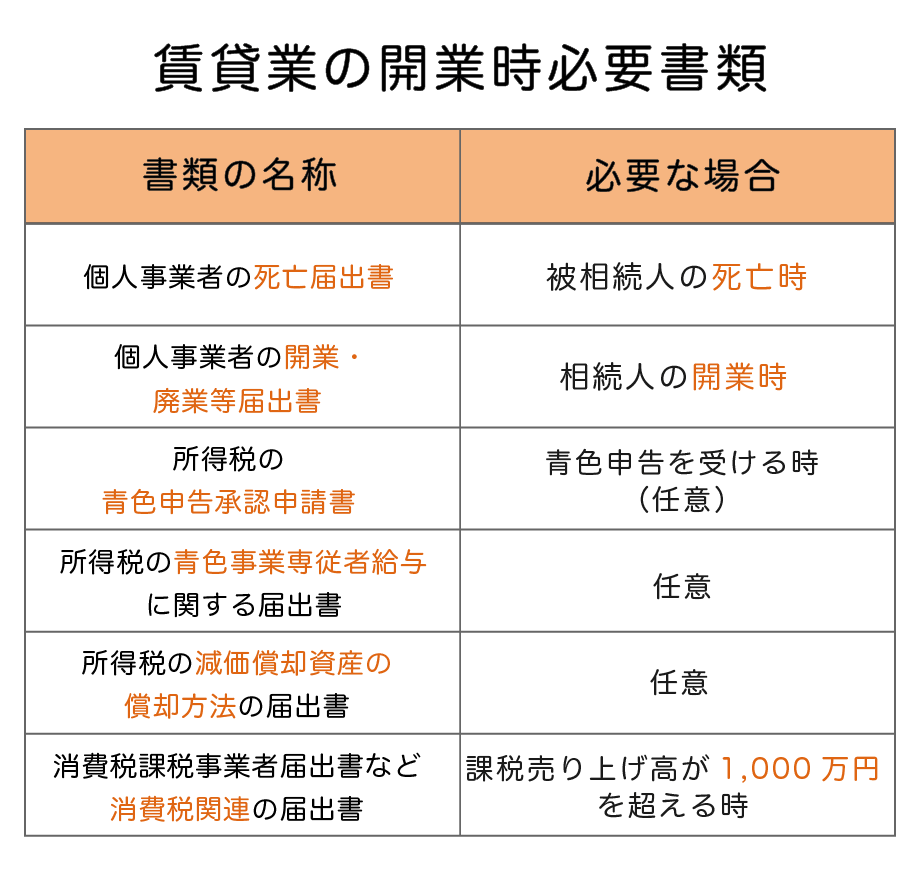

相続した物件で賃貸経営の継続可否を判断した後は、必要に応じて開業関係の書類を提出していきます。下記は、個人事業主として賃貸業を始める際の必要書類です。

【賃貸業の開業時必要書類】

| 書類の名称 | 必要性 |

|---|---|

| 個人事業者の死亡届出書 | 【STEP1】被相続人の死亡時に必要 |

| 個人事業者の開業・廃業等届出書 | 【STEP1】相続人の開業時に必要 |

| 所得税の青色申告承認申請書 | 【STEP2】任意だが使う人が多い。青色申告を受けるとき |

| 所得税の青色事業専従者給与に関する届出書 | 【STEP3】任意。状況に応じて |

| 所得税の減価償却資産の償却方法の届出書 | 【STEP3】任意。状況に応じて |

| 消費税課税事業者届出書など消費税関連の届出 | 【STEP3】課税売上高が1,000万円を超えるとき必要 |

一般的なアパート・ワンルームマンション経営の場合、下記の流れで提出を進めます。

相続によって賃貸業を引き継いだ場合には、個人事業者の死亡届と開業届の提出が必要です。

【個人事業者の死亡届出書】

死亡届出書は、被相続人がインボイス発行事業者か否かで必要書式が異なる点に留意してください。

どちらの書類にも、「相続による届出者の事業承継の有無」の記載欄があります。事業を引き継いで開業する際は「有」に○印を付けてください。

【個人事業者の開業届(開業・廃業等届出書)】

死亡届出書とあわせて、開業届出書も提出しましょう。書式はこちらでダウンロード可能です。

開業届提出の際には、個人番号(マイナンバー)の提示や本人確認書類の添付等が必要です(e-Tax提出の際は不要)。

青色申告は最大65万円の特別控除を受けられる、節税効果が高い制度です。申請は任意ですが、賃貸業の節税効果を高めたいのであれば、開業届とあわせて提出しておくとよいでしょう。

(被相続人が青色申告の場合)

(被相続人が白色申告の場合)

相続で事業を引き継ぐときの青色申告承認申請書の詳細については、こちらの記事でも解説しています。よろしければ参考にしてみてください。

事業の状況に応じて、下記の書類も提出します。

消費税関連の届出には、インボイス関連の登録申請や消費税簡易課税制度を利用する際の届出書などがあります。しかし、そもそも個人向け賃貸物件の家賃収益は消費税がかかりません。大規模な賃貸業でなければ、消費税関連の届出が必要になる場面は少ないでしょう。

なお、賃貸物件が「居住用以外」だと非課税になりません。たとえば、老朽化した賃貸アパートを取り壊し更地にした後、駐車場の賃貸業を始める場合は消費税が課されます。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

京都市在住。 金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。 金融・不動産・ビジネス領域の取材・執筆を中心に活動中。

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室