相続専門コラム

被相続人が居住していた建物が建っていたり、事業用に利用していたりした土地を相続した場合、「小規模宅地等の特例」を適用できるケースがあります。

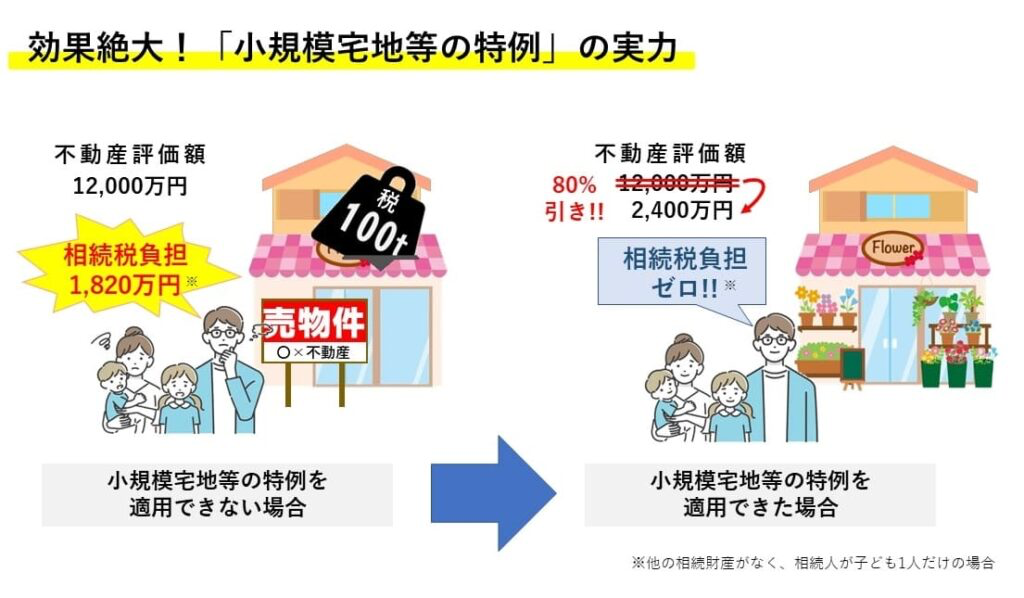

小規模宅地等の特例は土地の相続税評価額を最大80%減額できる相続税に大きな影響を与える特例です。

今回は「小規模宅地等の特例」について解説します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

小規模宅地等の特例は、被相続人が居住用もしくは事業用として使用していた土地を相続した場合に、一定の要件を満たすと土地の評価が最大80%減額される制度であり、正式には「小規模宅地等の評価減の特例」といいます。

この特例を理解するために、まずは立法の背景をみていきましょう。

特例が制定された背景としては、生活の安定と事業の継続を促すためとされています。

一般的に不動産は高額評価になるため、相続税を支払うために不動産を売らなければならないケースも出てくるのです。

そうなれば生活が不安定になってしまい、事業も継続できなくなります。

そのようなケースを救済するのが小規模宅地等の特例といえるでしょう。

小規模宅地等の特例を適用すると、対象となる土地の一定の面積までの部分について相続税の評価を最大80%減額することができるのが最大の効果といえます。

上の図のようにこの特例のおかげで、相続税がゼロになるケースも非常に多くあります。逆にこの制度がなければ、都市部の住宅や店舗は相続の度に人が入れ替わるということになったことでしょう。

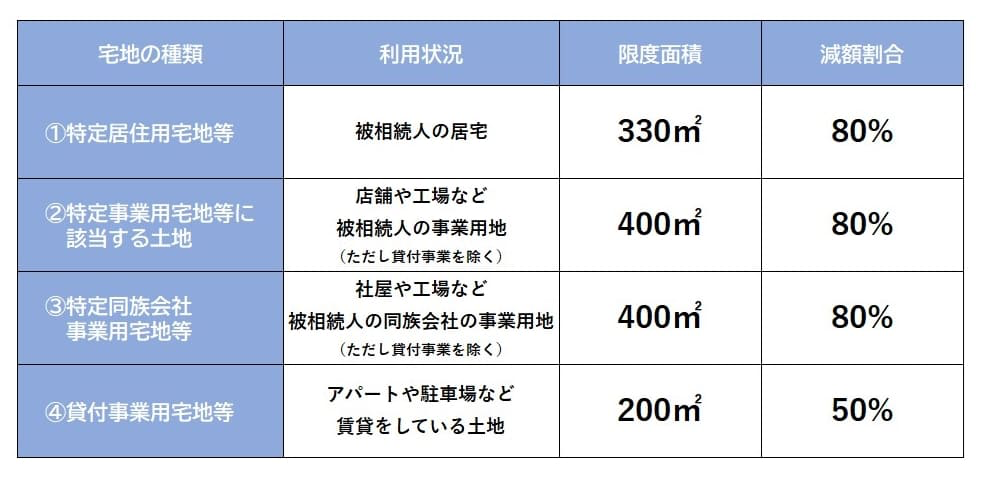

小規模宅地等の特例の対象になる土地は下図のとおり4種類です。それぞれ詳細を順に確認していきましょう。

特定居住用宅地等とは、相続開始の直前において被相続人や被相続人と生計を一にしていた被相続人親族が居住用としていた土地のことをいいます。

特定居住用宅地等において小規模宅地等の特例を適用するための要件は以下の通りです。

被相続人が居住していた土地の場合

| 区分 | 取得者 |

|---|---|

| 被相続人の配偶者 | 要件なし |

| 被相続人と 同居していた親族 | ①相続開始の直前から相続税の申告期限まで住み続けること。 ②対象となる土地を相続開始時から相続税の申告期限まで保有していること。 |

| その他の親族 (別居していた親族) | ①相続開始時に日本国内に住所を保有しているもしくは日本国籍を持っていること。 ②被相続人に配偶者がいないこと。 ③相続開始の直前において、被相続人と同居していた親族がいないこと。 ④相続開始3年以内に自己または自己の配偶者、三親等内の親族が所有している家に 住んだことがないこと。また取得者と特別な関係のある法人の所有する家屋に住ん だことがないこと。 ⑤相続開始時に取得者が居住している家屋を相続開始前のいずれのときにおいても所 有していたことがないこと。 ⑥対象の土地を相続開始時から相続税の申告期限まで保有していること。 |

被相続人と生計を一にしていた親族が居住用としている土地の場合

| 取得者 | 取得者ごとの要件 |

|---|---|

| 被相続人の配偶者 | 要件なし |

| 被相続人と生計を 一にしていた親族 | ①相続開始前から相続税の申告期限まで引き続き住んでいること。 ②対象の土地を相続税の申告期限まで保有していること。 |

上記のとおり、同居していなかった親族が相続する場合の要件は少々複雑ですが、要件を満たせば小規模宅地等の特例を受けられます。

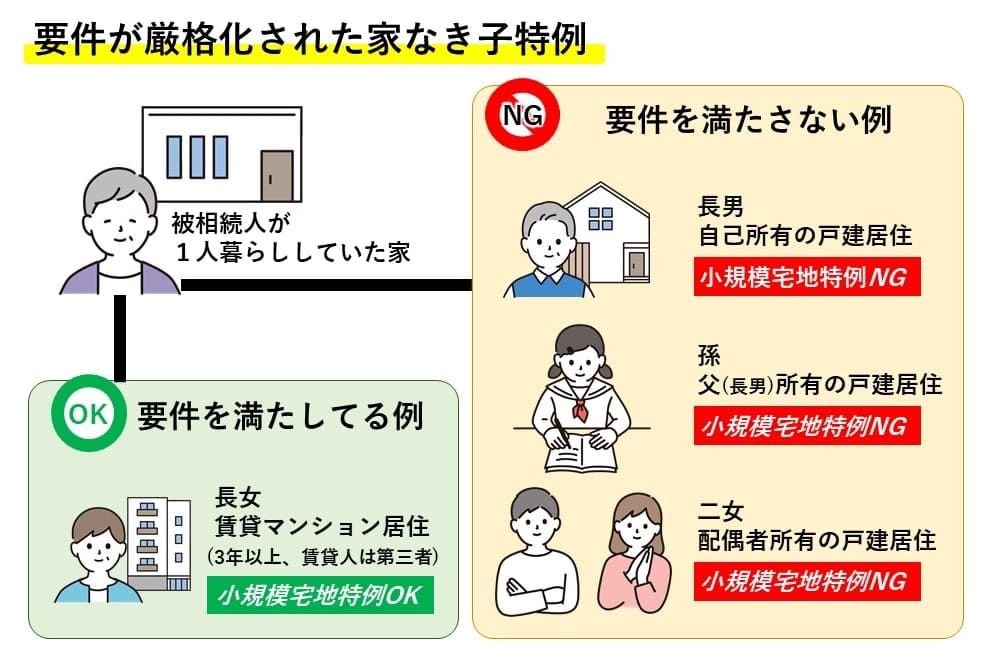

同居していなかった親族が小規模宅地等の特例を受けることを、一般的に「家なき子の特例」と言います。

「家なき子特例」は、同居していなかった親族でも小規模宅地等の特例を受けられる制度です。

2018年に税制改正で厳格化されて適用要件が以下のとおりとなっています。

【家なき子の特例の要件】 ①被相続人に同居していた配偶者や親族がいないこと ②相続開始3年以内に自己所有等の家に住んだことがないこと ③相続申告期限まで売却しないこと ④相続開始3年以内に3親等以内の親族や特別な関係のある法人が所有する家に住んだことがないこと ⑤相続開始時に取得者が居住している家屋を過去に所有していたことがないこと

厳格化で追加された要件は上記の④と⑤です。税制改正がされるまでは、持ち家を親に売却しその家に住み続ける形で家なき子特例の適用を受けるケースや、自己所有の家がないということで被相続人の子と同居している孫に遺言書を使って相続させるケースがありました。

これらのようなことは本来の制度趣旨からはずれるため、平成30年度の税制改正につながったといわれています。

尚、3年以内に自己所有等(親所有を含む)の家に住んでいないなどの家なき子の要件を満たせば、養子縁組や遺言を使って代襲相続人でない孫に小規模宅地等の特例を適用させて土地を相続させること自体は現在でも可能です。

ただし、代襲相続人でない孫が相続する場合は、相続税の2割加算の対象になることと、養子縁組を伴わない特定遺贈となる場合は相続登記にかかわる登録免許税が高くなることには留意が必要です。

被相続人や被相続人と生計一の親族の居住であったかどうかについて、国税庁は次のように回答しています。

被相続人等の居住の用に供されていたかどうかは、基本的には、被相続人等が、その宅地等の上に存する建物に生活の拠点を置いていたかどうかにより判定すべきものと考えられ、その具体的な判定に当たっては、その者の日常生活の状況、その建物への入居目的、その建物の構造及び設備の状況、生活の拠点となるべき他の建物の有無その他の事実を総合勘案して判定することになります。

したがって、例えば、イ 居住の用に供する建物の建築期間中だけの仮住まいである建物

ロ 他に生活の拠点と認められる建物がありながら、小規模宅地等の特例の適用を受けるためのみの目的その他の一時的な目的で入居した建物

ハ 主として趣味、娯楽又は保養の用に供する目的で有する建物については、被相続人等が居住していた事実があったとしても、被相続人等が生活の拠点を置いていた建物とはいえません。【出典】国税庁 質疑応答事例「小規模宅地等の特例の対象となる「被相続人等の居住の用に供されていた宅地等」の判定」

よって、仮住まいの建物である場合や小規模宅地等の特例を受けるためだけに住んでいる建物である場合は、特定居住用宅地等には該当しません。

尚、被相続人が要介護認定や要支援認定を受けて老人ホームへ入居していた場合には、ホームへ入居するまで一人暮らしをしていた自宅については一定の要件のもと小規模宅地等の特例の適用が可能です。詳しくは後述します。

特定居住用宅地等の限度面積と減額率は次のとおりです。

・限度面積:330㎡ ・減 額 率:80%

例を用いて具体的に計算してみると次のようになります。

【例1】評価額4,000万円、居宅の土地330㎡の場合

(減額金額の計算)4,000万円×80%=3,200万円の減額

(評価額の計算)4,000万円-3,200万円=800万円

となります。

【例2】評価額4,000万円、居宅の土地550㎡の場合

(減額金額の計算)4,000万円×330㎡/550㎡×80%=1,920万円

(評価額の計算)4,000万円-1,920万円=2,080万円

限度面積330㎡までのため、相続した土地のうち330㎡のみ減額対象になります。

▼参照:国税庁タックスアンサーNo.4124

相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

特定事業用宅地等とは、相続が開始される直前において被相続人や被相続人と生計を一にしていた親族の事業用に利用されていた土地で、一定の要件を満たす土地をいいます。

この場合の事業とは、不動産貸付業や駐車場貸付業などの貸付業を除きます。

特定事業用宅地等において小規模宅地等の特例を適用するための要件には「事業承継(継続)要件」と「保有継続要件」があり、その土地を事業の用に供していたのが被相続人なのか被相続人と生計を一にする親族なのかで変わってきます。表にまとめますと以下の通りです。

| 区分 | 特例の適用要件 |

|---|---|

| 被相続人の事業用だった場合 | ①その土地で営まれていた被相続人の事業を相続税の申告期限までに引き継ぎ、相続税の申告期限まで事業を営んでいること。 ②対象となる土地を相続税の申告期限まで保有していること。 |

| 被相続人と生計を一にしていた親族の事業用の場合 | ①相続開始の直前から相続税の申告期限まで、その土地で事業を営んでいること。 ②対象となる土地を相続税の申告期限まで保有していること。 |

なお、平成31年度の税制改正により、相続の開始前3年以内に新たに事業用に使用し始めた土地(「3年以内事業宅地等」といいます)は特例の対象外となりました。

ただし、相続開始前3年以内に新たに事業用として使い始めた場合であっても、一定規模以上の事業を行っていた場合は「3年以内事業宅地等」には該当しません。

この場合の「一定規模以上の事業」とは、土地の上にある事業用減価償却資産価額が土地の相続時価額の15%以上である場合のことをいいます。

参照>>国税庁 法令解釈通達 「〔措置法第69条の4《小規模宅地等についての相続税の課税価格の計算の特例》関係〕」69の4-20の3

特定事業用宅地等の限度面積と減額率は次の通りです。

・限度面積:400㎡ ・減 額 率:80%

例を用いて具体的に計算してみると次のようになります。

【例1】評価額4,000万円、店舗(特定事業用)の土地400㎡の場合

(減額金額の計算)4,000万円×80%=3,200万円の減額

(評価額の計算)4,000万円-3,200万円=800万円

となります。

【例2】評価額4,000万円、店舗(特定事業用)の土地500㎡の場合

(減額金額の計算)4,000万円×400㎡/500㎡×80%=2,560万円

(評価額の計算)4,000万円-2,560万円=1,440万円

限度面積400㎡までのため、相続した土地のうち400㎡のみ減額対象になります。

特定同族会社事業用宅地等とは、相続開始直前から相続税の申告期限まで一定の法人事業用に利用されていた土地で、一定の要件を満たす土地をいいます。

この場合の事業は、不動産貸付業や駐車場貸付業などの貸付業を除きます。 また、一定の法人とは相続開始の直前において被相続人及び被相続人の親族等が法人の発行済株式の総数または出資総額の50%超を保有している場合における法人のことをいいます。

特定同族会社事業用宅地等の小規模宅地の特例の適用要件は「法人役員要件」と「保有継続要件」の2つです。

| 区分 | 特例の適用要件 |

|---|---|

| 一定の法人事業用だった土地 | ①相続税の申告期限において法人の役員であること。 ②対象となる土地を相続税の申告期限まで保有していること。 |

特定同族会社事業用宅地等の限度面積と減額率は次の通りです。

・限度面積:400㎡ ・減 額 率:80%

限度面積及び減額率は特定事業用宅地等と同一です。

貸付事業用宅地等とは、相続開始の直前において被相続人や被相続人と生計が一である被相続人の親族の貸付事業の用に供されていた土地のことです。

貸付事業用宅地等の適用要件は以下のとおりです。

| 区分 | 特例の適用要件 |

|---|---|

| 被相続人の貸付事業用に使われていた土地 | ①被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、相続税の申告期限まで貸付事業を行っていること ②対象となる土地を相続税の申告期限まで保有していること。 |

| 被相続人と生計が一であった被相続人の親族の貸付事業に使われていた土地 | ①相続開始前から相続税の申告期限まで、対象となる土地に係る貸付事業を行っていること。 ②対象となる土地を相続税の申告期限まで保有していること。 |

なお、相続開始前3年以内に新たに貸付事業用に使用された土地(「3年以内貸付宅地等」といいます。)は特例の対象外となりますので注意が必要です。

貸付事業用宅地等の限度面積と減額率は次の通りです。

・限度面積:200㎡ ・減 額 率:50%

例を用いて具体的に計算してみると次のようになります。

【例1】評価額4,000万円、貸付用アパートの土地200㎡の土地の場合

(減額金額の計算)4,000万円×50%=2,000万円の減額

(評価額の計算)4,000万円-2,000万円=2,000万円

となります。

【例2】評価額4,000万円、貸付用アパートの土地500㎡の土地の場合

(減額金額の計算)4,000万円×200㎡/500㎡×50%=800万円の減額

(評価額の計算)4,000万円-800万円=3,200万円

限度面積200㎡までのため、相続した土地のうち200㎡のみ減額対象になります。

ここでは、小規模宅地等の特例が適用できるかどうか判断しにくいケースを二つ紹介します。

被相続人が老人ホームに入居していた場合でも、要件を満たせば小規模宅地等の特例を適用できます。要件は以下のとおりです。

要件① 被相続人が相続開始の直前において介護保険法等に規定する要介護認定や要支援認定を受けていたこと 被相続人が介護保険法に規定される要介護認定もしくは要支援認定を受けている必要があります。要介護認定や要支援認定を受けずに老人ホームに入居していた場合は、小規模宅地等の特例を適用することはできません。 要件② 被相続人の入居している施設が老人福祉法等に規定される特別養護老人ホーム等であること 老人福祉法等に規定されていない施設へ入居していた場合は小規模宅地等の特例の適用がありません。要は「無届け施設」に入居していても特例の適用はできないということです。届け出済みの施設かどうかは、地方自治体へ問い合わせることでわかります。 要件③ 自宅を賃貸に出していないこと 被相続人が老人ホームに入居する直前まで住んでいた家屋を、事業用にしたり被相続人と生計を一にしていた親族以外へ賃貸に出したりしてしまうと特例を適用できなくなりますので注意が必要です。

被相続人と親族が居住する二世帯住宅の立っている土地の場合は、その二世帯住宅が区分登記されているか否かで扱いが変わってきます。

適用不可:区分登記されている二世帯住宅 適用可能:区分登記されていない二世帯住宅

同じ二世帯住宅でも、区分登記されている場合は別居とみなされてしまいます。また、建物の構造上行き来ができないようなつくりになっていたとしても、区分登記されていなければその土地について小規模宅地等の特例を受けられます。

小規模宅地等の特例を受けるためには、一定の書類添付が必要となります。必ず添付を要するのは次の3点です。

・被相続人のすべての相続人を明らかにする戸籍一式または法定相続情報一覧図の写し ・遺言書の写しもしくは遺産分割協議書の写し ・相続人全員の印鑑証明書(遺産分割協議の場合のみ)

ほかには、被相続人が老人ホームに入居していた場合には介護保険の被保険者証の写しや老人ホーム入居時の契約書の写しなどが必要になります。適用を受けるケースによって添付書類は違ってきますので、申告書提出前に必要書類を確認することが重要です。

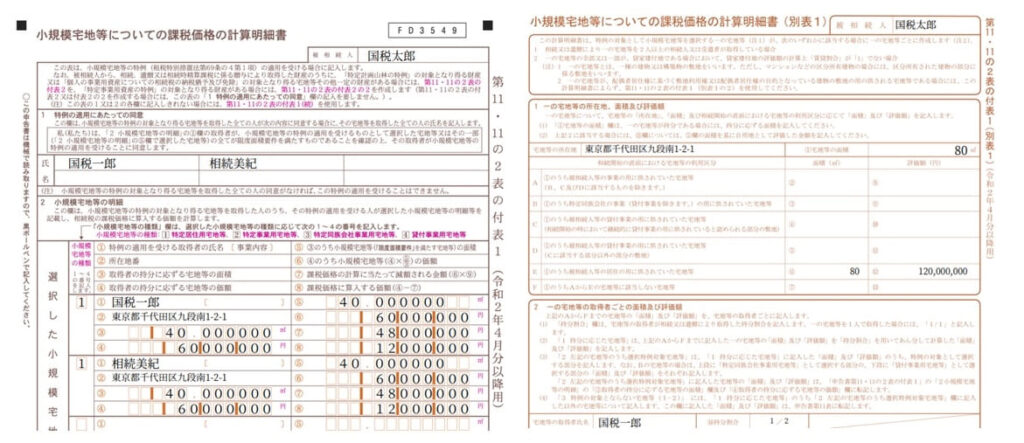

小規模宅地等の特例を使い相続税申告をする場合には、「小規模宅地等についての課税価格の計算明細書(第11・11の2表の付表1)」を作成することが必要です。

また、特例の対象となる土地を二人以上が取得する場合や、その土地が貸家建付地であり賃貸割合が1でない場合においては「小規模宅地等についての課税価格の計算明細書(別表1)(第11・11の2表の付表1(別表1))」も作成する必要があります。

AI相続は弊社が運営する無料クラウド相続税申告書作成ソフトです。わかりやすい画面にしたがって入力をしていけば、誰でも簡単に相続税申告書の作成ができます。

小規模宅地の計算も非常に簡単!

適用したい土地を選ぶだけで、減額割合は自動計算されます。

相続税申告に必要な「小規模宅地等についての課税価格の計算明細書(第11・11の2表の付表1)」はもちろんのこと、「小規模宅地等についての課税価格の計算明細書(別表1)(第11・11の2表の付表1(別表1))」も必要な場合のみ自動判別で出力されます。

使い方もとても簡単。

財産入力が終わった後、贈与・各種控除の画面で、小規模宅地等の特例の鉛筆マークをクリックして画面のガイドに従って入力するだけです!

今回のコラムでは小規模宅地等の特例について説明しました。

一般のご家族で最も重要といえるこの特例については、是非理解して相続税申告はもちろんのこと、生前対策にも活かしていただければと思います。

また、AI相続は無料で使える申告書作成ソフトですから、何回でもシミュレーションに使うことができます。算出される税額も概算ではなく正確です。

みなと相続コンシェルはこれまでの専門家のサービスの在り方に疑問を持ち、より良いサービスを目指しております。何かあればどうぞお気軽にお問い合わせください。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室