相続専門コラム

企業型DC(企業型確定拠出年金:通称401k)は、従業員の退職金として企業が用意する確定拠出年金制度です。

通常は老後に年金または一時金として「老齢給付金」を受け取れる制度ですが、給付前に加入者が死亡した際には遺族が「死亡一時金」を受け取れます。また、企業型DCは転職や退職後に何も手続きをしていないと「自動移換」され、本当は貰えるはずなのに手付かずになってしまっている可能性があります。

今回は、死亡一時金を相続する際の手続きや注意点、相続税評価について解説します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

企業型DC(401k)は企業が導入する退職金制度の一種で、iDeCo(個人型確定拠出年金)の企業版です。掛金を拠出するのは企業で、掛金と運用益の合計額を元に将来の老齢給付金が決まります。

iDeCoと同様に、企業型DCの老齢給付金は60歳到達時※に年金(分割)または一括で受給できます。

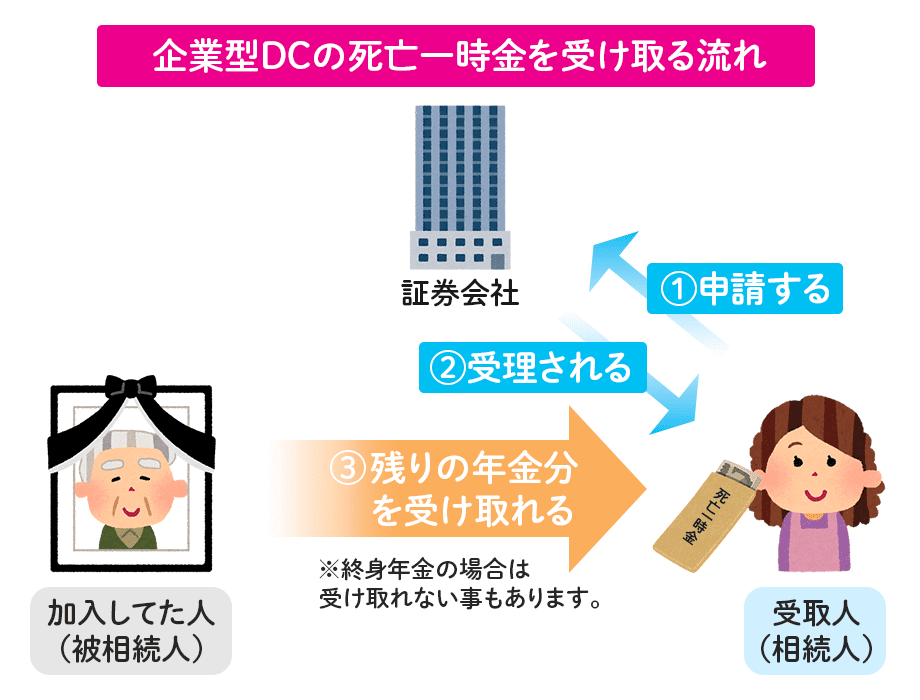

加入者(被相続人)が年金を受給中、または受給前に死亡してしまった場合、遺族は「死亡一時金」という形で残りの年金を請求可能です。ただし、年金を「終身年金」という形で受給している場合は残りの年金を受給できない可能性があります。下記で詳しく解説しましょう。

なお、被相続人が離職直後に死亡した場合、企業型DCの資産は「自動移換」になっている可能性があります。手続きをしなければ受け取ることは出来ません。自動移換については後述の“転職・離職時の死亡は「自動移換」に気を付けて”で案内してるため、あわせて参考にしてください。

※60歳時点で通算加入者等期間が10年に満たない場合、支給開始年齢は段階的に先延ばしされます。加入年齢が遅い人は支給開始が60歳以降になることもあります。

企業型DC(401k)の加入者が60歳前に死亡してしまう、または年金受給中に死亡すると、遺族は残りの運用額を「死亡一時金」として受給できます。ただし、死亡一時金は自動的に給付されるわけではありません。受給には運営管理機関への請求手続きが必要です。

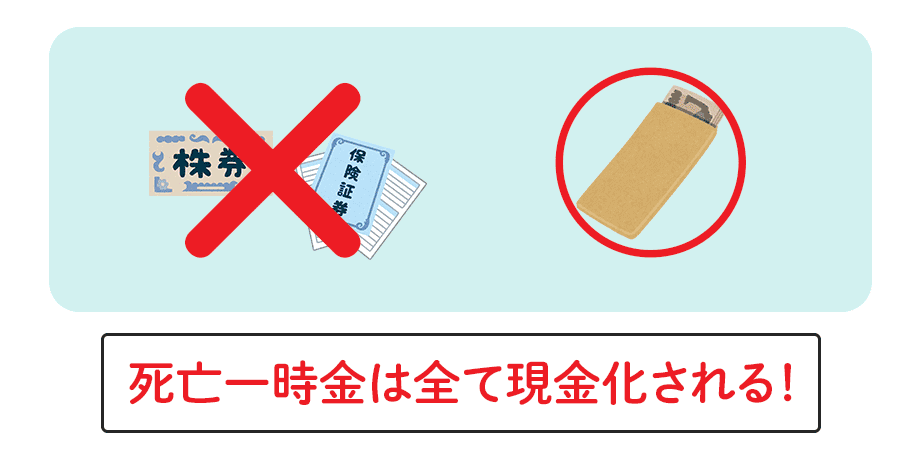

死亡一時金の請求手続きをすると、運用資産はすべて現金化され、手数料を引かれて残った金額が一括で遺族に支払われます。投資信託や保険などを運用している場合でも、そのまま資産を引き継ぐことはできません。原則として、運用資産はすべて現金化される点に留意しましょう。

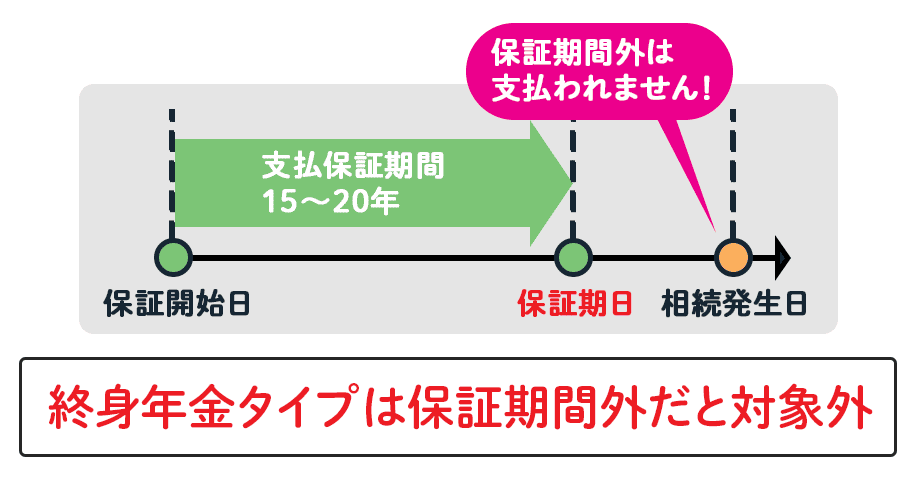

企業型DCの運用商品が「生命保険」で、かつ「終身年金で受給」している場合は要注意です。

加入者(被相続人)が終身年金を受給している途中に死亡すると、支払保証期間内であれば残りの年金が遺族に支払われます。しかし、支払保証期間を過ぎている場合、遺族への年金の支払いはありません。

多くの場合、終身年金の支払保証期間は5年~20年以内に設定されていますが、商品によっても異なります。詳細は金融機関(運営管理機関)にご確認ください。

企業型DC(401k)で死亡一時金を相続する際のポイントを解説します。

企業型DC(401k)の死亡一時金は死亡退職金という取扱いになるため、「みなし相続財産」として相続税の対象になります。みなし相続財産とは被相続人の死亡によって発生する財産で、厳密に言えば相続財産ではありません。みなし相続財産は他の相続財産と異なり、以下の特徴があります。

【みなし相続財産の特徴】

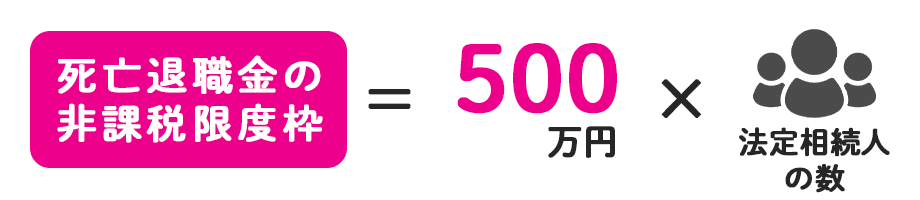

企業型DC(401k)の死亡一時金は相続税の対象になりますが、死亡退職金扱いになるため、一定の非課税枠があります。そして、死亡退職金の非課税限度枠は以下のとおりです。

【計算式】

死亡退職金の非課税限度枠 = 500万円 × 法定相続人の数

「500万円×法定相続人の数」と聞くと生命保険金の非課税枠を思い出すかもしれませんが、死亡退職金と生命保険金の非課税枠は別枠扱いとなります。被相続人の生命保険がある場合は、それぞれの非課税枠を併用できます。

ただし、企業型DCの他にも受け取れる「死亡退職金」がある場合は要注意です。たとえばDB(確定給付企業年金)や他の退職金制度、小規模企業共済は死亡退職金扱いになります。これらの死亡退職金の合計金額が非課税枠を超えると、超えた部分は相続税の課税対象になります。

企業型DC(401k)の死亡一時金を受け取れるのは加入者の遺族で、具体的な遺族の範囲・順位は下記のとおりです。

| 1. 加入者が確定拠出年金上で指定している受取人 |

| 2. 配偶者(死亡当時、事実上婚姻関係と同様の事情にあった未届のパートナー含む) |

| 3. 被相続人によって生計を維持されていた子ども、父母、孫、祖父母、兄弟姉妹 |

| 4. 被相続人によって生計を維持されていたその他の親族 |

| 5. 上記の4に該当しない子、父母、孫、祖父母、兄弟姉妹 |

※同順位の遺族が2人以上いるときは、死亡一時金はその人数によって等分して支給される

最高順位の「加入者が確定拠出年金上で指定している受取人」とは、遺言書の指定受取人ではありません。死亡一時金の受取人指定は、生前、被相続人が企業型DCの運用管理を行っている運営管理機関(金融機関または日本インベスター・ソリューション・アンド・テクノロジー株式会社(JIS&T社))への届出が必要です。

また、上記は確定拠出年金法で規定された範囲・順位であり、民法上の相続順位とは異なります。たとえば、配偶者と子ども1人が相続人の場合、受取配分は下記のとおりです。

配偶者なしで同順位の子どもが2人以上いる場合は、死亡一時金を人数で等分して受け取ることになります。ただし、死亡一時金の支給は複数人の口座振込に対応していないため、代表者の口座にまとめて振り込まれます。

企業型DC(401k)は加入者自らが運用商品を選択できる退職金制度で、商品には預貯金・保険商品・投資信託があります。投資信託で運用していると毎日基準価額が変わるため、売却タイミングがいつなのか気になる人もいるでしょう。

残念ながら、企業型DCの相続で運用資産を売却時機(現金化)を遺族が指定することはできません。基本的には遺族が請求手続きをしてから1~2か月程度で現金化されますが、金融機関や手続きの状況によっても異なります。

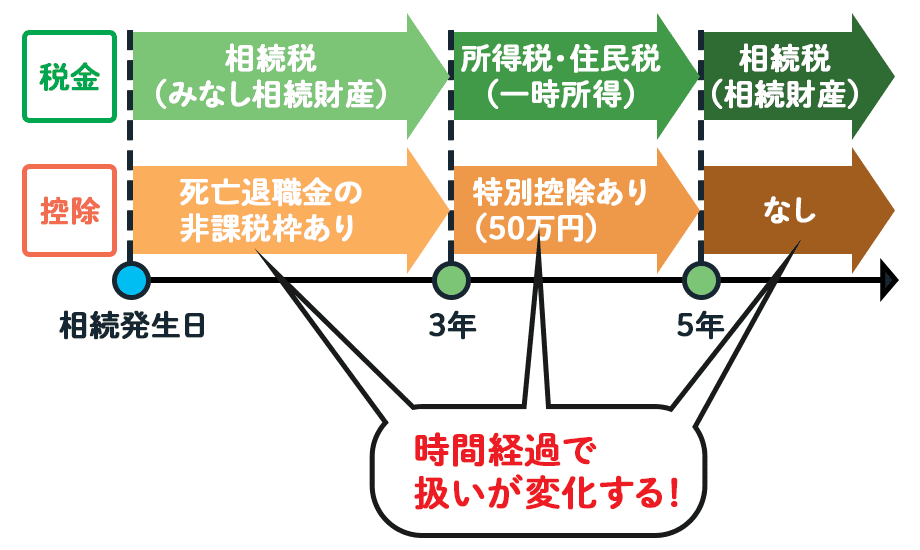

企業型DC(401k)の死亡一時金は請求タイミングによって遺産の取扱いが変わります。

| 請求タイミング | 税金の種類 | 使える控除 |

|---|---|---|

| 死亡日から3年以内 | 相続税(みなし相続財産) | 死亡退職金の非課税枠あり |

| 3年~5年以内 | 一時所得として所得税・住民税 | 一時所得の特別控除(50万円)あり |

| 5年以降 | 相続税(相続財産) | なし |

請求タイミングごとの注意点を解説しましょう。

企業型DC(401k)の死亡一時金を受け取る際、相続税の非課税枠を使えるのは相続発生後3年以内です。3年を過ぎるとみなし相続財産としての扱いはなくなり、非課税枠も使えなくなります。

ただし、使えなくなるのは相続税の非課税枠のみで、死亡一時金の受給権は3年を過ぎても消滅しません。3年経っていても企業型DCの請求は可能です。

死亡日から3年経過後に企業型DC(401k)の死亡一時金を受け取ると、受取人の一時所得として扱われます。

この場合、みなし相続財産としての扱いはなくなるため相続税は発生しません。しかし、受け取った死亡一時金は一時所得として所得税・住民税の対象になります。基本的に、50万円を超える一時所得は課税対象となり、確定申告が必要になります。

加入者の死亡日から5年以上経過すると、企業型DC(401k)の死亡一時金はみなし相続財産ではなく、通常の相続財産として扱われます。

相続財産になると、確定拠出年金法上の遺族が請求手続きすることはできません。5年経過後に死亡一時金を請求する際は遺産分割協議の対象になるため、法的な相続手続きが必要になります。

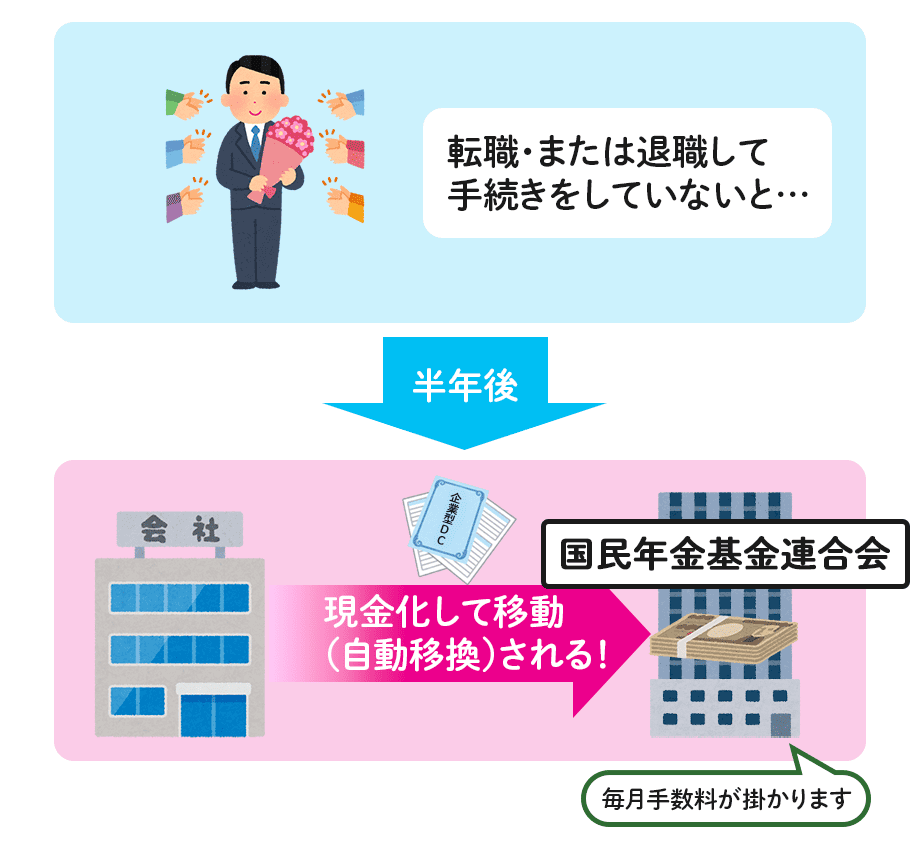

企業型DC(401k)の加入者が転職活動中に死亡した際は、運用資産の「自動移換」に気を付けてください。

通常、企業型DCの加入者が60歳未満で会社を辞めると、下記いずれの方法で手続きを行います。

【企業型DCの転職・離職時の手続き】

しかし、離職後半年以内にいずれの手続きも行わずに放置していると、これまで運用してきた資産はすべて現金化され、国民年金基金連合会に自動移換されます。自動移換状態になると、加入者または家族が手続きをしなければいつまでも資産を取り出せず、毎月管理手数料が差し引かれることになります。

転職や離職のタイミングで死亡した場合は、企業型DCが自動移換になっていないかをよく確認してください。実は、企業型DCの自動移換者は年々増えていて、令和6年(2024年)3月末時点で129万人※。このうち、72万人の人はなんらかの資産がある状態で自動移換になっています。

「以前は退職金がある会社に勤めていたが、転職活動中に亡くなった」という場合、以前勤めていた会社の退職金制度を確認し、移管手続きができているのかをよく確認しましょう。

なお、自動移換されている状態でも死亡一時金の請求は可能です。企業型DCを実施している金融機関(運営管理機関)に問合せるか、自動移換者専用コールセンターにお問合せください。

※出所:国民年金基金連合会「iDeCo(個人型確定拠出年金)の制度の概況」

企業型DC(401k)の死亡一時金を含め、その他の相続財産の合計額が基礎控除額以上になる場合は相続税申告が必要です。

死亡一時金は死亡退職金として扱うため、相続税申告書は第10表(退職手当金などの明細書)を使用して申告します。なお、非課税枠や課税される死亡退職金の計算方法はこちらの記事でも解説しています。参考にしてください。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

京都市在住。 金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。 金融・不動産・ビジネス領域の取材・執筆を中心に活動中。

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室