相続専門コラム

死亡退職金には一定の非課税枠が設けられています。相続税は非課税枠を超えた分にのみ課税されますが、非課税枠に収まる場合であっても相続税申告書を作成する場合は、必ず記載する必要があります。

今回のエントリーでは、死亡退職金や功労金、弔慰金の相続税評価はどのように行うのか、具体的な例を挙げてご説明していきます。

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

例えば在職中の夫が亡くなった場合、妻や子どもは夫の役職や勤続年数に応じた退職手当金を受け取ることになります。

このように、会社から遺族に支払われる亡くなった方の退職手当金のことを死亡退職金といいます。会社によっては功労金と呼んでいる場合もありますが、呼び名にかかわらず、被相続人の死亡によって支払われることになった退職手当金や功労金、またはこれに準ずる給与には一定の非課税枠が設けられています。

相続財産とは通常、被相続人が死亡した時点で所有していた財産を指しますが、死亡退職金の受取は社内規定で定められており、受取人固有の財産となります。

これは、被相続人の財産ではないものの、被相続人の死亡に起因する財産であるため税法上は相続したものと同じとみなされるため「みなし相続財産」として、相続税の課税対象となります。

みなし相続財産は受取人固有の財産です。

ですので、みなし相続財産である死亡退職金は遺産分割協議の対象外です。そのため、相続放棄した人が受け取ることも可能です。

尚、社内規定で受取人の定めがない場合には遺産分割協議をする必要があります。

死亡退職金を相続財産として申告するためには、被相続人の死亡後3年以内に支給が確定されていることが条件となります。その場合にのみ、死亡退職金は相続税の対象となり所得税は不要となります。

3年以内に確定しなかった場合は、一時所得として所得税の対象となりますが、通常の役社員で退職金確定までに3年以上かかることはまずないでしょう。

相続人が受け取った死亡退職金はその全額が相続税の対象となるわけではありません。

死亡退職金には非課税限度額(非課税枠)があるため、受け取った金額の一部または全部が非課税になります。この非課税枠は相続税申告が要件になっているものでもありませんので、相続税申告をしなくても享受できます。

ただし、死亡退職金を受け取る人が相続人でない(親族であっても相続放棄をしている場合など)場合は、遺贈扱いになり、非課税枠の適用はありません。

死亡退職金の非課税限度額は以下の通り、法定相続人一人あたり500万円となります。

非課税限度額 = 500万円 × 法定相続人の数

ここでの法定相続人の人数には、相続の放棄をした人がいても頭数にいれてよいことになっています。ただし、法定相続人の中に養子がいる場合において法定相続人の数に含めることができる養子の数は、実子がいるときは1人、実子がいないときは2人までとなります。

相続人一人あたり500万円の非課税枠と聞くと生命保険金の非課税枠を思い浮かべる方が多いかと思います。

非課税枠についての計算も似ていますので、生命保険金の非課税枠と死亡退職金の非課税枠の両方を適用できるかどうか不安になる方がいますが、これらは併用可能です。

たとえば、3人の相続人がいる場合には、生命保険金は1,500万円まで、死亡退職金は1,500万円までそれぞれ非課税となり、最大3000 万円まで非課税ということになります。

非課税限度額を超える場合においては、以下の計算式で算出される額が課税される相続財産として加算されます。

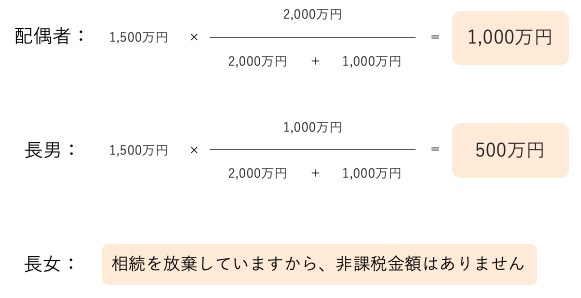

さて、具体的な計算例を用いて課税されるべき死亡退職金の計算をみていきましょう。

被相続人の死亡によって以下のような退職手当金等を受け取った場合はどのような計算となるでしょうか。

配偶者:2,000万円

長男:1,000万円

長女:500万円(相続を放棄)

合計:3,500万円

500万円×3人(法定相続人の数)=1,500万円

※長女は相続を放棄していますが、法定相続人の頭数に算入します。

配偶者:2,000万円(取得退職手当金額)− 1,000万円(非課税金額)= 1,000万円

長男:1,000万円(取得退職手当金額) − 500万円 = 500万円

長女:500万円(取得退職手当金額)− 0万円 = 500万円

・法定相続人が多ければ多いほど非課税枠が増える

・非課税枠の計算に当たっては相続放棄した人も頭数にいれる

・相続人でない人が退職金を受け取った場合には非課税枠は使えない

さて、ここで退職金の評価方法についても確認しておきましょう。

死亡退職金を一括で受け取る場合はその受取額がそのまま評価額になりますので問題ないのですが、一括ではなく年金で受け取る場合には、その評価方法は複利現価率等を用いて行う必要があります。

また、非課税枠が適用できるかどうかについてタイミングによって変わってきます。

退職金を年金型で受け取っている最中に亡くなった場合は、遺族がこれを引き継ぐことになります。

この時の退職年金は、「契約に基づかない定期金に関する権利」という種類のものになり、相続財産としての評価額は以下の計算をして一番高い金額になったものになります。

これらの計算については国税庁のHPの自動計算ツールを利用するのが便利です。

▼国税庁|定期金に関する権利の自動計算

尚、定期金に関しては死亡退職金の「500万円×法定相続人の数」の非課税枠は適用されませんのでご注意ください。

退職時に退職金をすぐに受け取らず、受給開始まで待っている方のことを待期者と言います。

この据置期間中に待期者の方が死亡した場合には、退職時の年金原資に亡くなった月までの据置利息を加算した額をもとに、遺族給付金が年金または一時金の形で遺族に支払われます。

相続財産としての評価額は、年金受取の場合は上述の退職年金と同じ方法で計算された額が評価額となり、一時金受取の場合はその額が評価額となります。

こちらも死亡退職金の「500万円×法定相続人の数」の非課税枠は適用されませんのでご注意ください。

在職中に亡くなった場合は、死亡退職金と同じ扱いとなり相続税法第3条1項2号のみなし相続財産に該当し、死亡退職金の「500万円×法定相続人の数」の非課税枠を適用することが出来ます。

相続財産としての評価額は、年金受取の場合は上述の退職年金と同じ方法で計算された額が評価額となり、一時金受取の場合はその額が評価額となります。

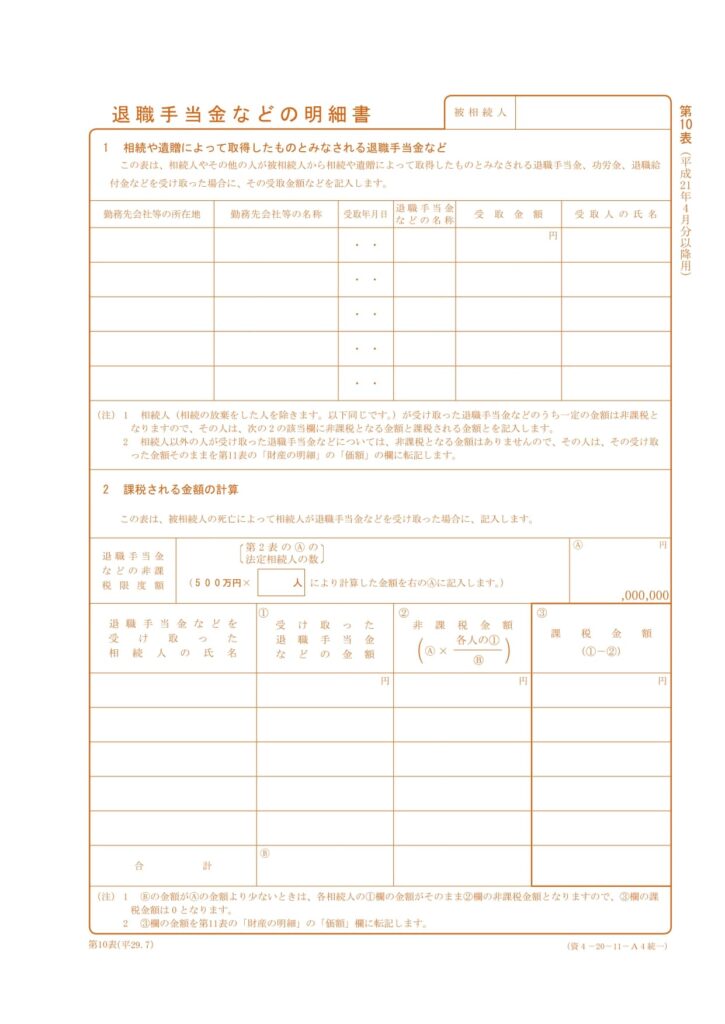

死亡退職金は相続税申告書の第10表に記載をします。

詳しい記載方法は国税庁の「相続税の申告のしかた」をご確認ください。

▼国税庁|相続税の申告のしかた(令和5年分用)

弔慰金は非課税限度額を超過した、退職手当金とみなされる部分を退職金として記載をします。

当社が運営する「AI相続」を利用すれば、相続税申告書のどこに記入するかを考えずにフォームに沿って選択、入力をするだけで簡単に相続税申告書を作成することができます。

死亡退職金の入力は、ログイン後、財産の入力画面の「生命保険金・死亡退職手当金」の入力画面において種類で「退職金もしくは功労金」を選択し、以下のように入力をします。

AI相続のご利用は【完全無料】AI相続ー自分でできる相続税申告書作成ソフトからお試し下さい。

今回のポイントをおさらいすると、以下の通りとなります。

・死亡退職金の非課税限度額 = 500万円 × 法定相続人の数

・受け取る額が非課税限度額を超えた場合は相続税が発生する

・法定相続人が多ければ多いほど非課税枠が増える

・死亡退職金の取得者が相続人の時のみ非課税となる

・死亡退職金の非課税枠と生命保険の非課税枠は併用可能

・退職年金もみなし相続財産とみなされ相続税が課税される

死亡退職金は被相続人の役職や勤続年数によっては高額になります。相続開始前から納税義務について正確に理解しておきましょう。

また、他に相続財産があるかどうかで相続税の計算が異なってきますので、専門家と一緒に進めると漏れがなく安心です。

死亡退職金がある場合は、税理士などの専門家に相談してみることをおすすめします。特に経営者が亡くなった場合には、相続財産が多く相続税の負担が大きくなってしまうことが多々あります。その時のことを考えて、事前に専門家に相談して死亡退職金による相続税対策以外にも様々な節税手法を活用すると良いでしょう。

みなと相続コンシェルでは、「どこよりも正確低価格」「信頼と経験」「誠実・守秘義務」をモットーに、相続に関する各種ご相談を承っております。初回相談は無料ですので、お気軽にご相談ください。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室