相続専門コラム

「相続税の配偶者控除は期限後申告でも適用されるのかな?」「期限後申告で配偶者控除を適用するために必要な条件や注意点はある?」こうした疑問をお持ちの方も多いのではないでしょうか。

本記事では、期限後申告でも配偶者控除の特例は適用できるのか、期限後申告でも配偶者控除を適用する方法、配偶者控除の特例を適用する際の注意点、配偶者控除の期限後申告に関するよくある質問まで分かりやすく解説します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

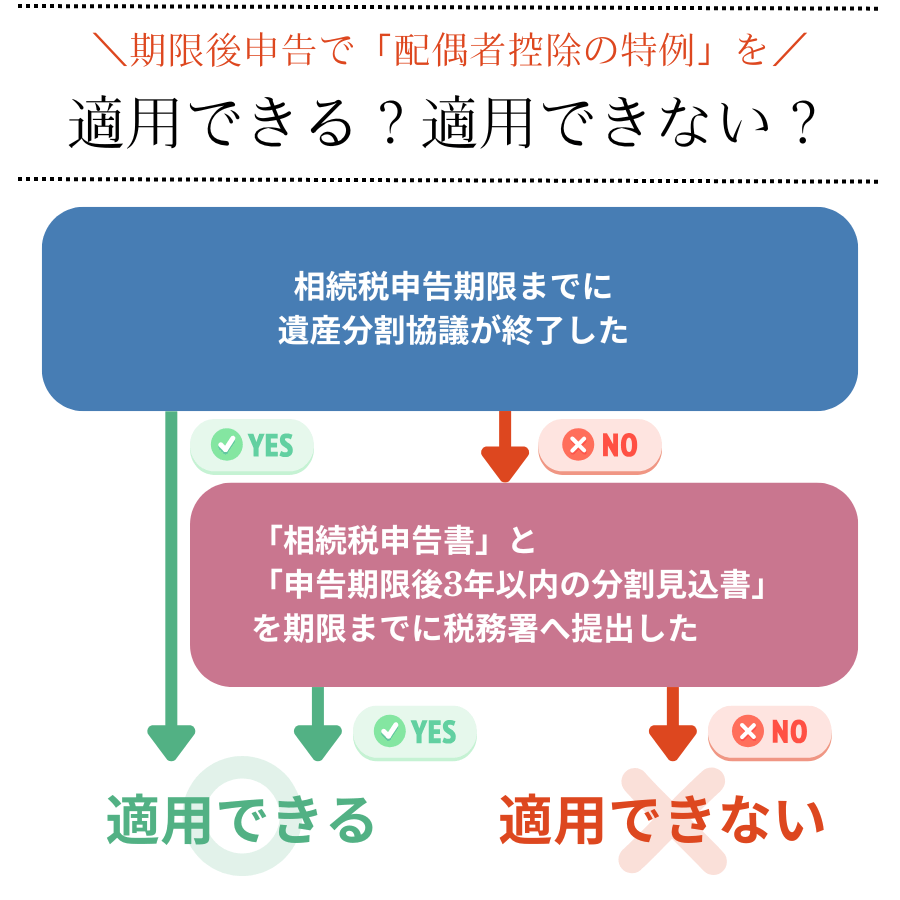

結論として、期限後申告の場合、「配偶者控除の特例(配偶者に対する相続税の軽減)」を適用できない可能性があります。期限後申告で「配偶者控除の特例」を「適用できる場合 / 適用できない場合」について、以下の図にまとめました。

「相続税申告期限までに遺産分割協議が終了した場合」は「配偶者控除の特例」を適用することができますが、「相続税申告の期限までに遺産分割協議が終了していない場合」は、基本的には「配偶者控除の特例」を適用することはできません。

ただし、このような場合も「相続税申告書」と「申告期限後3年以内の分割見込書」を一緒に提出することで、「配偶者控除の特例」を適用することが可能です。詳しくは、次の章(「期限後申告でも配偶者控除を適用する方法」)で解説します。

相続開始(被相続人の死亡)を知った日の翌日から10ヶ月以内

期限後申告をする場合、無申告加算税や延滞税などが課される可能性があります。期限までに相続税申告書を提出できるよう努めましょう。遺産分割協議が完了していない場合であっても、法定相続分通りに遺産を分割したと仮定して計算を行い、期限までに相続税申告書を提出する必要があります。

「配偶者控除の特例」とは、一定の金額(「1億6,000万円」あるいは「配偶者の法定相続分相当額」のうち、どちらか金額が高い方)まで、相続税がかからない制度です。「配偶者控除の特例」は節税効果が非常に高く、適用できるに越したことはありません。

もちろん、相続税申告書は期限までに提出すべきものですが、遺産分割協議に時間がかかり、相続税申告書の提出が期限までに間に合わないことも考えられます。このような場合、配偶者控除を適用するためには、どのように対処すれば良いのでしょうか。本章で詳しく解説します。

相続税申告の期限までに遺産分割協議が終了している場合、配偶者控除は問題なく適用できます。なぜなら、配偶者控除は原則として、相続税申告書の提出期限内に分割された相続財産に適用されるものだからです。

相続税申告の期限までに遺産分割協議が終了していない場合、基本的には配偶者控除を適用することはできません。ただし、次の手続きを行うことで、相続税申告の期限までに遺産分割協議が終了していない場合でも配偶者控除を適用することが可能になります。

相続税申告の期限までに遺産分割協議が終了していない場合、「相続税申告書」と一緒に、「申告期限後3年以内の分割見込書」を提出する(未分割申告する)ことで、配偶者控除を適用することができます。「申告期限後3年以内の分割見込書」とは、相続税申告の期限時点において分割ができていない理由を明確にし、分割の見込みについて記載した書類のことを指します。

未分割申告の後、無事3年以内に遺産分割協議が完了すれば、相続税の「更正の請求(本来支払うべき税金より多くの金額を納めてしまった場合に行う手続きのこと)」を行なって、「配偶者控除の特例」を受けましょう。これにより、納め過ぎた税金が還付されます。

「配偶者控除の特例」は、法律上の配偶者に適用されるものであり、内縁の妻には適用されません。内縁の妻が遺産を相続する場合の注意点については、以下の記事で詳しく解説しています。

内縁の妻や子に相続権はある?遺産を受け取るための方法【徹底解説】

相続税がゼロであっても、「配偶者控除の特例」を適用するためには相続税申告をする必要があります。「配偶者控除の特例」を適用すると相続税がゼロになるような場合も、相続税申告を忘れずに行いましょう。相続税申告自体が不要になるのは、遺産総額が基礎控除額(3,000万円 + 600万円 × 法定相続人)以下の場合のみです。

父親の相続手続き中に母親が亡くなるようなケースにおいて、最初の相続(この場合、父親の相続)を「一次相続」、さらに続いて発生する相続(この場合、母親の相続)を「二次相続」と呼びます。「配偶者控除の特例」は控除額が多い分、相続税の計算に大きな影響を及ぼすため、続いて発生する相続(二次相続)を見据えた対策を行うことが必要です。

二次相続を考慮せずに「配偶者控除の特例」を適用した場合(一次相続で「配偶者控除の特例」を適用して、妻(夫)が相続財産のほとんどを相続した場合)、二次相続で子供が支払う相続税が高くなってしまう可能性があります。

配偶者が死亡している二次相続では、もちろん「配偶者控除の特例」を適用することはできません。また、配偶者の死亡によって法定相続人が減少し、基礎控除額も減ってしまいます。二次相続を見据えた遺産分配を行うことで、子供の税負担を軽減できるケースがあることも念頭に置いておきましょう。

3年を過ぎても遺産分割協議が完了しない場合、税務署長の承認を受けることができれば、期限をさらに延ばすことが可能です。ただし、これにはやむを得ない事情(遺産分割に関する調停や訴訟など)があると判断される必要があります。

税務調査が入った後の修正申告では、「配偶者控除の特例」を適用することはできません。また、財産を故意に隠蔽・仮装していたとみなされた場合、重加算税が発生する可能性もあります。

申告内容に間違いがあって納税金額が不足している場合であっても、税務調査前の修正申告であれば「配偶者控除の特例」を適用することができます。相続税申告後に新たに財産が見つかった場合や申告内容にミスがあると発覚した場合、修正申告書を速やかに提出しましょう。

「期限後申告における配偶者控除の特例」についてお話ししてきました。期限後申告の場合、配偶者控除の特例を適用できない可能性があります。なぜなら、配偶者控除は原則として、相続税申告書の提出期限内に分割された相続財産に適用されるものだからです。

そのため、相続税申告の期限までに遺産分割協議が終了している場合、配偶者控除は問題なく適用できます。反対に、相続税申告の期限までに遺産分割協議が終了していない場合、基本的には配偶者控除を適用することはできません。

ただし、このような場合も「相続税申告書」と「申告期限後3年以内の分割見込書」を一緒に提出することで、配偶者控除を適用することが可能です。その後、3年以内に遺産分割協議を完了させ、相続税の「更正の請求」を行なって「配偶者控除の特例」を受けることで、納め過ぎた税金が還付されます。

不安な点がある場合は、専門家に相談することをお勧めします。みなと相続コンシェルでは、税理士・司法書士が連携してお客様ご家族の相続税申告をサポートいたします。

【みなと相続コンシェルの明瞭で低価格な相続税申告サービス】

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

東京都在住。IT企業にて広報・マーケティング業務を7年間経験した後、Webデザインおよびプログラミング業務を経て、ライターとして独立。金融・IT・採用・ビジネス領域を中心に、SEO記事やインタビュー記事を執筆している。X:@Yamanami_Nami

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室