相続専門コラム

被相続人に確定申告が必要な収入があった場合などには、相続人が代わりに「準確定申告」という手続きをする必要があります。

今回はこの準確定申告について解説いたします。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

準確定申告は、相続人が代わりに行う手続きであり相続発生日から4か月以内にする必要があります。

準確定申告と相続税申告は全く別の手続きであり、相続税申告は不要でも準確定申告は必要な人もいますし、逆に相続税申告は必要でも準確定申告が不要な人もいます。

▶参考

準確定申告ではなく、相続税申告については無料クラウドソフト「AI相続」が便利

準確定申告を必要とする人は、被相続人が亡くなった年の1月1日から亡くなった日までの間に申告を必要とする所得があった人です。それ以外の人は義務ではありませんが、還付が受けられる場合においては準確定申告をした方がお得です。

準確定申告は相続税申告と同様、全員が対象になるわけではありません。

まずは、どのような場合に申告が必要であり、どのような場合には不要なのかを確認しましょう。

準確定申告を必ずしなければいけないのは、原則として「被相続人が毎年確定申告していた人」もしくは「被相続人が亡くなった年に特別な収入があった人」です。

具体的には、亡くなった年において以下のようなケースに当たる場合は準確定申告が必要となります。

準確定申告が不要な人は、被相続人に申告の必要な所得がなかった人です。

上記の「準確定申告が必要となる人」以外の人であり、例えば以下のようなケースです。

準確定申告は不要の人であっても、亡くなった年に収入が有りかつ以下に該当する項目がある時は、申告することによって納め過ぎている税金の還付を受けることが出来る場合があります。その場合は、義務ではないものの準確定申告を行った方がお得です。どの程度還付を受けることができるかインターネット等で確認した方がよいでしょう。

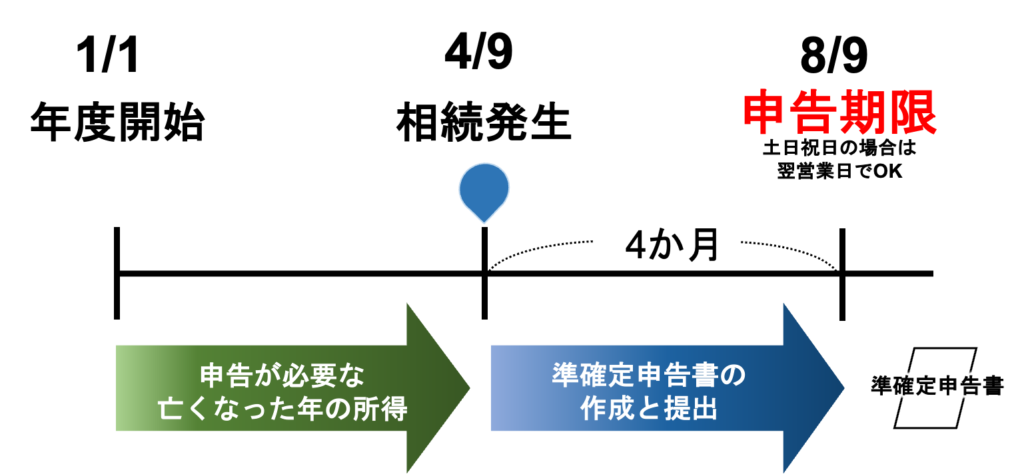

通常の確定申告の提出期間は、翌年の2/1~3/15ですが、準確定申告の提出期限は相続人が相続の開始があったことを知った日の翌日から4ヶ月以内です。

準確定申告の期限である「4か月」の起算日は、「相続の開始があったことを知った日の翌日」となっております。

「相続のあったことを知った日」と少し曖昧な表現になっているのは、旅行先で亡くなった場合や、親と別居していた関係などで、死亡の事実がすぐ把握できていないケースがあるためですので、相続人がお通夜やお葬式に参列したようなケースにおいては、「相続の開始があったことを知った日」というのは「被相続人が死亡した日」と同日であるとして計算した方がよいでしょう。

ですので、通常の準確定申告の期限は亡くなった日からちょうど4か月を足した日になります。尚、4か月応当日が土曜日、日曜日、祝日なので税務署が閉まっている日である場合は、その翌日が期限となります。

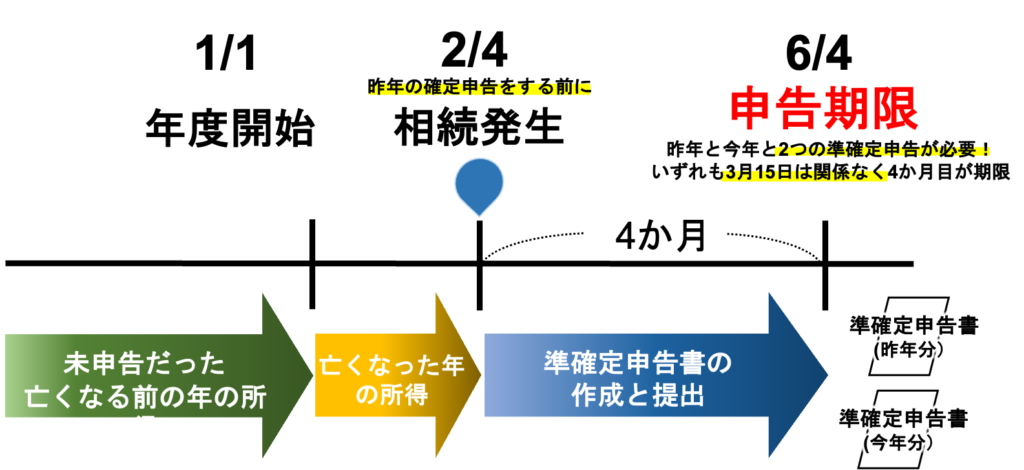

1/1から3/15の間に亡くなった場合などで被相続人が昨年の確定申告を終えていない時は注意が必要です。

この場合には、被相続人が健在であった「昨年1年間の準確定申告」と「亡くなった年の1月1日から亡くなった日までの準確定申告」という2つの準確定申告をする必要があります。

尚、この場合の準確定申告の期限については3月15日の確定申告期限に関係なく、両方とも相続開始日(または死亡の事実を知った日)から4か月応当日が期限となります。

原則として、準確定申告の期限は「相続の開始を知った日の翌日から4か月以内」以内です。

しかし、大きな災害が発生している場合や、本人が病気やケガで意識がないなどのやむを得ない理由がある場合は、「災害による申告、納付等の期限延長申請書」を提出することで準確定申告の期限の個別延長が認められることがあります。

また、新型コロナウイルスの蔓延のような大規模災害が起きている場合においては、タイミングによっては「新型コロナウイルスによる申告・納付期限延長申請」といった文言を付記するという簡便な方法による個別延長が認められている場合があります。

ただし、これらはあくまで例外的な措置となりますので、ご自身の判断のみで提出が遅れても良いと考えずに必ず事前に税務署に確認をするようにしましょう。

尚、延長が認められた場合においては、税の納付期限は原則として申告書を提出した日となりますので、納付のタイミングが遅れないように注意する必要があります。

準確定申告の期限は短いということが分かりました。

次に、実際に準確定申告するにあたり具体的にどの書類を作成し提出する必要があるか解説していきましょう。準確定申告において作成し提出する必要がある書類は以下の3点になります。

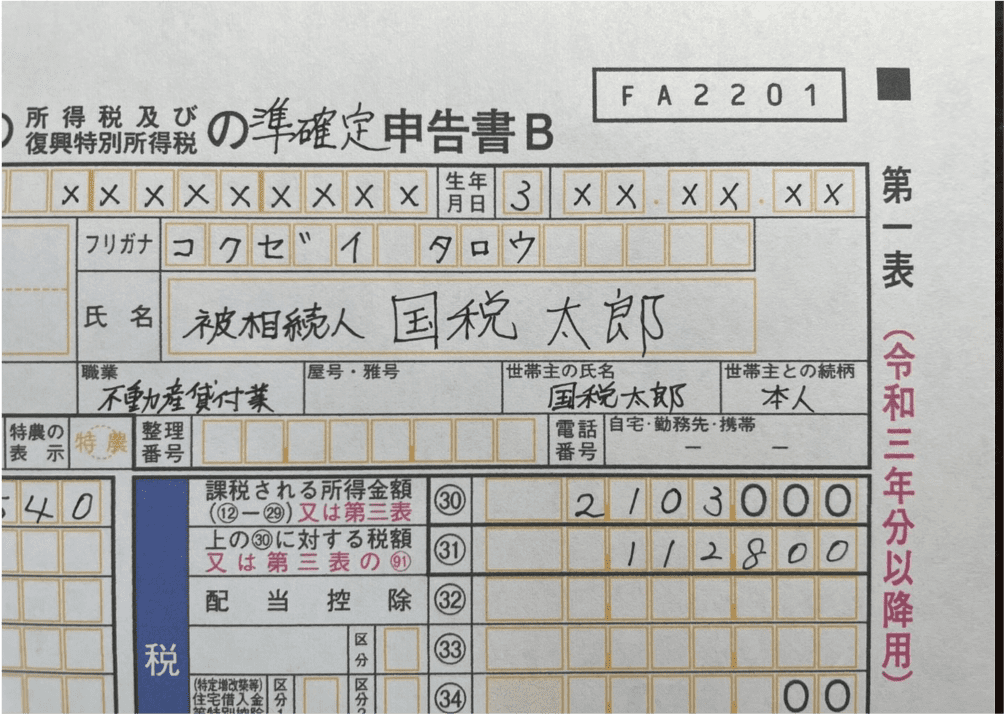

確定申告書は通常の確定申告書と同一の帳票の上部に「準確定」とボールペン等で書き込む形で使います。

氏名は、「被相続人 ○○ ○○」と書くようにしましょう。

相続人が複数であり、相続人の一人が代表して申告を行う場合には、被相続にの氏名の下に「相続人 ○○ ○○」と相続人の名前も記入します。

なお、令和4年分の確定申告から申告書Aは廃止され、申告書Bに一本化されました。

準確定申告の作成には、通常の確定申告書を作成するのと同じ作業が必要であり、申告書に記入すべき数値を埋めるためには以下のデータや書類などが必要になるでしょう。

不動産貸付業など、被相続人が事業をおこなっていたために確定申告している場合は、その事業の収支が分かる資料が必要です。特に、事業用の固定資産がある場合は、今年の減価償却費の計算をするためには「その前の年の確定申告書」のデータが必要になってくるので注意が必要です。

【例】

・帳簿各種

・領収書・レシート

・前の年の確定申告書一式

公的年金や個人年金、給与所得などで源泉徴収されている所得がある場合はその源泉徴収票が必要になります。通常は年始に被相続人の自宅へ送られてきますが、相続の場合は相続人が請求しなければもらえないことがあるので注意が必要です。

【例】

・公的年金等の源泉徴収票

・個人年金の源泉徴収票

・給与所得の源泉徴収票

控除できる支出がある場合にはその内容と金額を確認するために証明書が必要です。

こちらも相続の場合は自動で送られてこず相続人が請求しなければいけない場合がありますので早めの確認が必要です。

尚、医療費については亡くなる前に支払ったものは準確定申告の医療費控除の対象となりますが、亡くなった後に相続人が支払ったものは相続税の債務控除の対象となります。

【例】

・生命保険控除証明書

・社会保険料控除証明書

・地震保険料控除証明書

・企業共済掛金払込証明書

・医療費がわかるもの

・寄付金証明書

この帳票は相続人の内訳を記すものであり、相続人が複数の場合にのみ必要となり、相続人が1人の場合には作成の必要はありません。

相続人が複数の場合においては、この帳票に相続人に関する情報や相続分の割合などを記入し提出することが必須となります。

この帳票は、相続人が複数であり1人の相続人が代表して還付金の受取を行う場合に必要な書類となります。

相続人が複数であっても、還付金がない場合や、還付金を代表者が受けるのではなく相続人それぞれが分割して直接受領する場合には作成不要です。

尚、委任状のひな型は管轄毎に違うものが国税庁のHPにて公開されていますので、提出先の税務署にあったひな形をダウンロードの上、作成するのが良いでしょう。

▼参考

東京国税局|準確定申告に係る還付金を相続人の代表者に一括受領させる場合の委任状

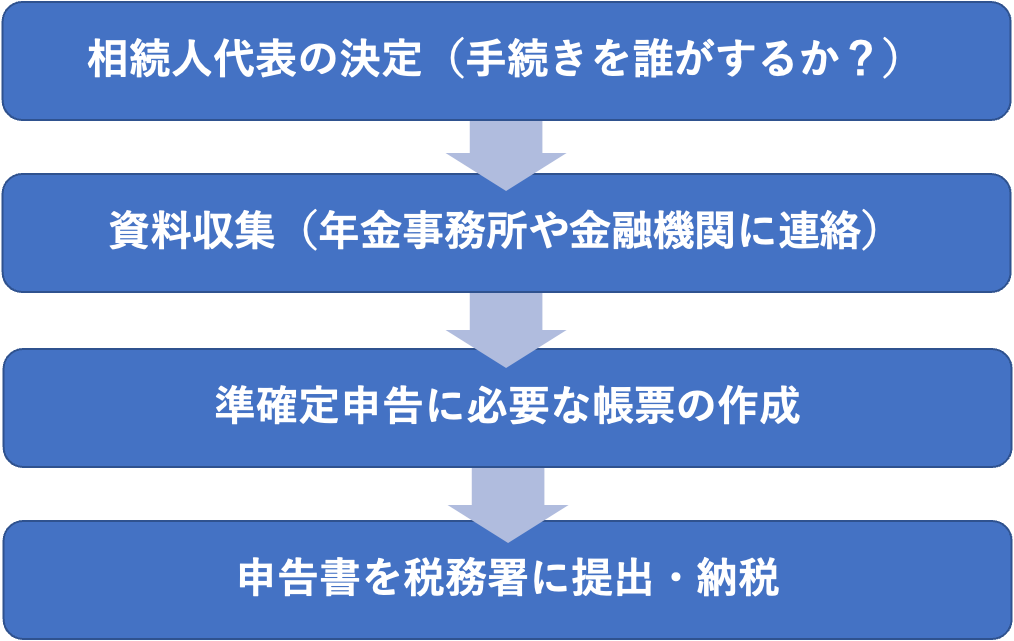

4か月という短期限できちんと準確定申告を完了させるためのコツは、早めに取り掛かることと、相続人が複数いる場合においては代表者を決めることにあります。

ここで、大まかなイメージを確認していきましょう。

まずは相続人の皆さんで話合いをして、準確定申告の手続き行う相続人代表を決めましょう。

代表を決めることにより、被相続人の情報や資料を1人に集めることができ、時間の短縮につながります。資料収集などを複数人で動いてしまうと進捗が見えにくく、無駄や漏れが発生しやすくなります。

次に、申告書作成に必要な資料収集です。

事業収支がわかるものや、前の年の確定申告書などを捜索し、その他の収入や控除につながる資料の収集を合わせて行います。特に公的年金関係の資料発行に時間がかかることが多いため、早めの対応が必要です。

必要な資料が揃ったら、準確定申告書を作成していきます。

代表者が相続人全員分の申告をする場合には、付表にマイナンバーをはじめとする相続人全員の情報を記入する必要があります。

準確定申告書が作成できたら、被相続人の住所地を管轄する税務署へ提出しましょう。令和2年より準確定申告書もe-Taxで申告できるようになりました。

最後に、税額が発生している場合は、相続人それぞれが納付書などで納税をすれば手続き完了です。

被相続人が個人事業を行っていた場合には準確定申告以外にも、相続が起きた際に税務署に提出した方が良い書類があります。

これらは、準確定申告と違い提出が遅れたからといって、すぐに延滞税や罰則がかかるものではありません。

しかし、提出をしないでいると不利益が出てきます。

個人が事業を開始する場合や廃業をする場合には税務署に届け出を出す必要があり、相続もその例外ではありません。

提出期限についての厳格なルールはありませんが「相続後速やかに提出してください」となっており、被相続人名による廃業届と、相続人名での開業届を提出する必要があります。

相続では被相続人が青色申告承認申請書を提出し青色申告を行っていても、その効力は自動的に相続人に引き継がれません。

申請書の提出期限は、相続発生日が1~8月の場合は相続発生日から4か月以内、相続発生日が9~10月の場合はその年の12月31日まで、相続発生日が11月から12月の場合は翌年の2月15日までとなります。

簡易課税制度とは、その名の通り消費税の計算を原則でなく簡易的な方法で計算し申告するための方法です。

この方法を使うことによって経理における事務的な負担が減るだけでなく、納税額も原則に比べて低く抑えられることもあります。

ご自身で納税額の有利不利を判断することは難しいですが、被相続人が簡易課税制度を適用している場合には継続して簡易課税制度を選択した方が良いと思われます。

簡易課税制度選択届出書の提出期限は、相続があった年の12月31日までですが、12月中に相続が起きた場合は「消費税課税事業者選択届出に係る特例承認申請書」を翌年の2月末までとなります。

課税事業者選択届出書は、消費税の免税事業者があえて課税事業者を選択する場合に提出するものです。

こちらの届け出も相続では自動的に引き継がれないため、相続人が任意で課税事業者を選択したい場合には手続きが必要です。

提出期限は、簡易課税制度選択届出書と同様です。

相続というと相続税だけを思い浮かべがちですが、その前に準確定申告を行う必要があります。

準確定申告は期限までに行わなければ延滞税などの罰則規定があるので、必ず期限までに行うようにしなければなりません。相続人のみなさんで協力して効率よく申告・納税できるように取り組みましょう。

おすすめ記事

【AI相続】登録から申告書完成までの使い方ガイド

元国税専門官よりAI相続へのメッセージ

マンガでわかるAI相続をみなと相続が運営する理由

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室