相続専門コラム

夫婦で住宅を購入する際、「共有名義」にするケースは珍しくありません。

共働き前提で住宅ローンを組む場合などは、共有名義にするのが自然な流れといえます。しかし、夫婦共有名義の不動産は、相続が発生した際に思わぬトラブルを引き起こすことをご存じでしょうか。

本記事では夫婦共有名義の何が問題なのか、相続で発生しがちなトラブル事例を紹介します。生前にできる対策と、すでに相続が発生してしまった場合の対処法を解説するため、夫婦共有名義の不動産がある人はぜひ参考にしてください。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

有効な遺言がない通常の相続では、亡くなった共有名義人の持分は相続人に引き継がれます。夫婦共有名義の場合も同様で、配偶者だからといって持分相続の優先権を持つわけではありません。

たとえば、夫婦共有名義の家を残して夫が亡くなり、妻と子ども2人が相続人になるとします。

この場合は、亡くなった夫の共有持分50%を3人でどう分けるのか協議しければなりません。共有持分50%という分けにくい財産をどう分割するのか。不動産以外の財産がなく相続人が複数いる場合、話し合いがまとまらない可能性は大いにあるでしょう。

だからといって法定相続分で分割すると、不動産の名義人が3人に分かれます。所有者が分散することであらゆる意思決定が難しくなり、トラブルにつながりやすいので注意しましょう。

夫婦共有名義の不動産を相続する際、起こりやすい問題やトラブル事例を紹介します。

【前提条件】

原則として、不動産の売却や大規模リフォームなど「重大な変更行為」には、共有名義人全員の同意が必要です。しかし、名義人が複数いると下記のように意見が分かれがちです。

【よくあるトラブル事例】

上記のように全員の意見が一致しなければ、不動産の処分や有効活用が一切できず、物件は塩漬け状態になってしまいます。

なお、物件の用途や機能を維持するための最小限の「保存行為」や、物置の設置といった「軽微な変更」であれば、全員の同意がなくても実施可能です。

共有名義不動産の変更に必要な同意は、下記表を参考にしてください。

| 不動産の変更行為 | 変更に必要な同意 | 例 |

|---|---|---|

| 保存行為 | 各名義人単独で可能 | 雨漏りや排水管の詰まり修理、外壁のひび割れ補修など |

| 軽微な変更 | 各共有者の持分価格の過半数の同意 | 防水工事や屋根の塗装など、建物の維持管理に必要な小規模な改修・契約行為 |

| 重大な変更 | 全員の同意 | 物件の売却、担保設定、分筆、大規模な増改築、用途変更(住宅→店舗・賃貸化など) |

原則として、共有名義不動産の維持管理にかかる費用は、共有名義人全員がそれぞれの持分割合に応じた負担義務を負うとされています(民法第253条)

しかし、実際には固定資産税は連帯納付で、納付書は代表者宛に納付されます。

本来は持分割合で負担すべきところを、実際は納付書を受け取る代表者が支払っており、そのために他の修繕費の負担で揉めて意見が対立することがあります。

【よくあるトラブル事例】

このように、特定の共有名義人が共有不動産を占有・利用していると、固定資産税や修繕費の負担について意見が対立しがちです。こうなると、なかなか収拾がつきません。

亡くなった人の持分を複数の相続人で引き継いだ後、次の相続が発生することで、不動産の権利はさらに細分化します。1回目と2回目の相続でどう権利関係が変わるのか、よくある問題を見てみましょう。

【よくある問題】1回目・2回目ともに法定相続した場合

2回目の相続では一見、バランス良く分割されているように見えます。しかし、子どものうち誰か1人が亡くなると、次世代の相続人に権利が引き継がれるため、共有名義人が5人、10人と増えていく可能性があります。

関係者が増えていくと、共有名義人の1人が認知症や音信不通になることもあるでしょう。そうなると、ますます不動産の変更行為が難化し、物件が塩漬け状態になりかねません。

夫婦共有名義の不動産において、すでに相続が発生している場合の対策をご紹介します。

将来のトラブルを避けるためにも、話し合いを重ねていずれかの方法を取るようにしてください。

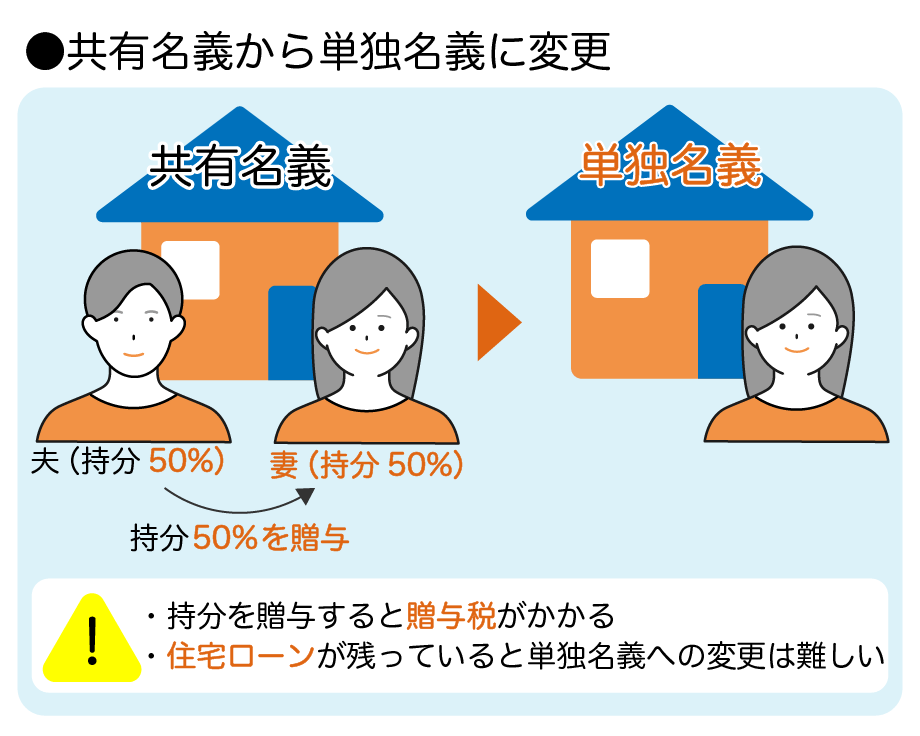

もっともシンプルな解決策は、相続時に共有名義を解消して単独名義にすることです。

夫婦の場合、亡くなった人の共有持分はもう一方の配偶者がすべて取得し、単独名義に変更します。不動産は母親、他の財産は子どもが取得するようにすれば、遺産分割協議もまとまりやすいでしょう。

相続人全員で共有持分を相続したうえで不動産を売却し、その代金を相続分に応じて分配する方法です。

いったん全員で相続登記を行う手間が発生しますが、不動産以外に分割可能な財産がない場合に有効です。

特定の相続人が単独で不動産を取得し、代わりに、他の相続人の相続分に応じた金銭などの代償を支払う方法です。

共有名義人である母親が父親の持分を取得するのがもっともスムーズで、不動産を売却する必要もありません。ただし、その場合は(母親が)他の相続人に代償を支払うための資力が必要です。

「代償」は金銭でなくてもよいため、母親が所有している株式や自動車、他の不動産でも可能です。なお、不動産を代償とする際は評価額の算出で揉めたり、譲渡額によっては課税が発生したりする可能性があるので注意しましょう。

分筆とは、登記簿上一つの土地を複数に分割して登記し直すことです。

夫婦が共有していた一つの土地をいくつかに分筆すれば、それぞれの相続人の単独名義となり、権利関係が複雑になることがありません。

ただし、分筆には専門的な知識が必要で、土地家屋調査士への依頼が不可欠です。また、分筆によって土地の活用や売却が難しくなる可能性もあるため、専門家によく相談したうえで行うようにしてください。

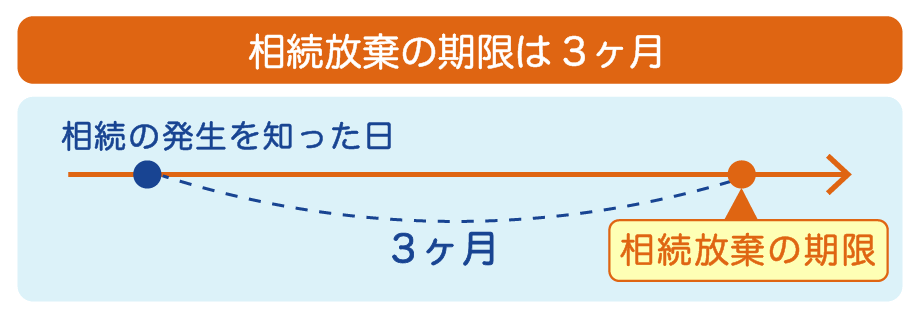

共有名義の不動産が広大な土地や売りにくい地方物件だと、資産価値が低く、売却など物件の処分も難しいという現実があります。

相続人によっては、わざわざ共有持分を相続してもデメリットのほうが大きく、相続放棄を検討したほうがよいかもしれません。

相続放棄の期限は、「原則として相続の発生を知った時から3か月以内」です。まずは相続財産の調査を行い、専門家に適宜相談したうえで相続放棄を検討しましょう。

夫婦共有名義の不動産でまだ相続が発生してしていない場合は、下記の生前対策を検討してください。

もっともシンプルな解決策です。夫婦間で持分を贈与し、どちらか一方に名義人になってもらいましょう。ただし、持分を贈与する際は下記の注意点に気をつけてください。

たとえ夫婦間でも、持分を贈与すれば受け取った側(この場合、単独名義になる人)に贈与税がかかります。税負担を考慮して計画的に行いましょう。

また、住宅ローンが残っていると、ローンや物件の名義変更には金融機関の承諾が必要です。しかし、夫婦で返済しているローンを単独返済・単独名義に変更することは現実的に難しく、金融機関から承諾を得られない可能性が高いでしょう。

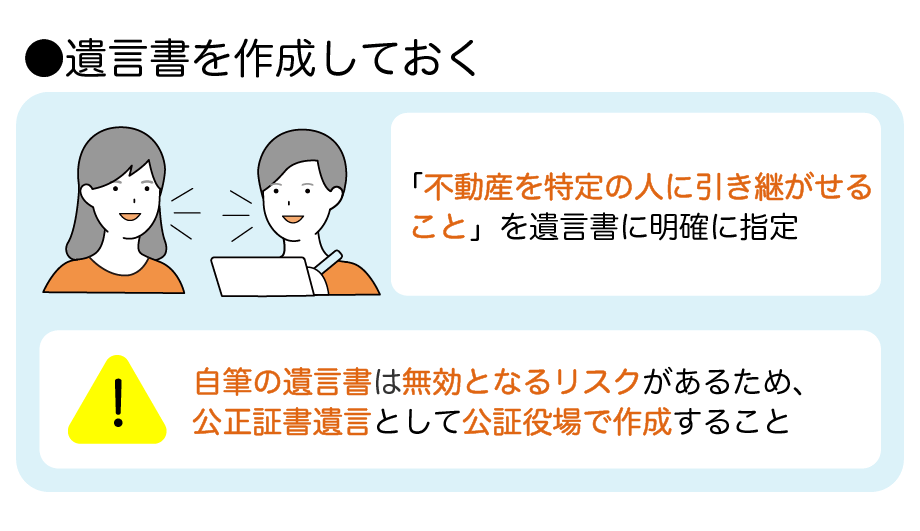

あらかじめ、「不動産を特定の人に引き継がせること」を遺言書で明確に指定しておく方法です。

生前の間に関係者間で不動産をどうするか決めておけば、相続が発生してから協議する必要がなく、スムーズに手続きできます。

自筆の遺言書は無効となるリスクがあるため、公正証書遺言として公証役場で作成しておくとよいでしょう。

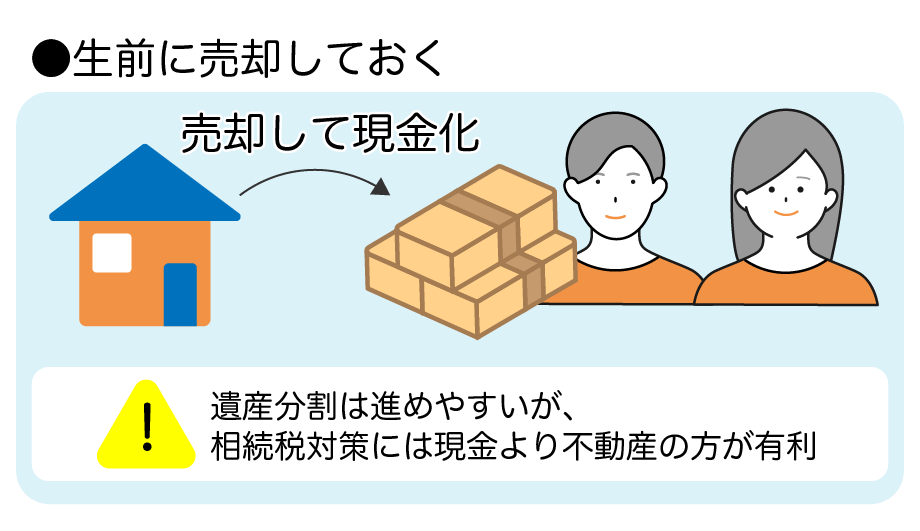

相続が発生する前に不動産を売却し、現金化しておく方法もあります。

あらかじめ不動産を現金に換えておけば、相続発生後の遺産分割を進めやすく、不動産の処分で遺族の手間がかかることもありません。

ただし、相続税対策については現金より不動産のほうが有利です。不動産の相続では「小規模宅地等の特例」という減額特例を利用できるため、現金よりも相続税額の負担を抑えやすくなっています。

他に遺産が多く相続税の負担が気になる場合は遺言書などを活用するか、売却したお金を非課税枠がある生命保険に替えておくなどの対処が必要です。

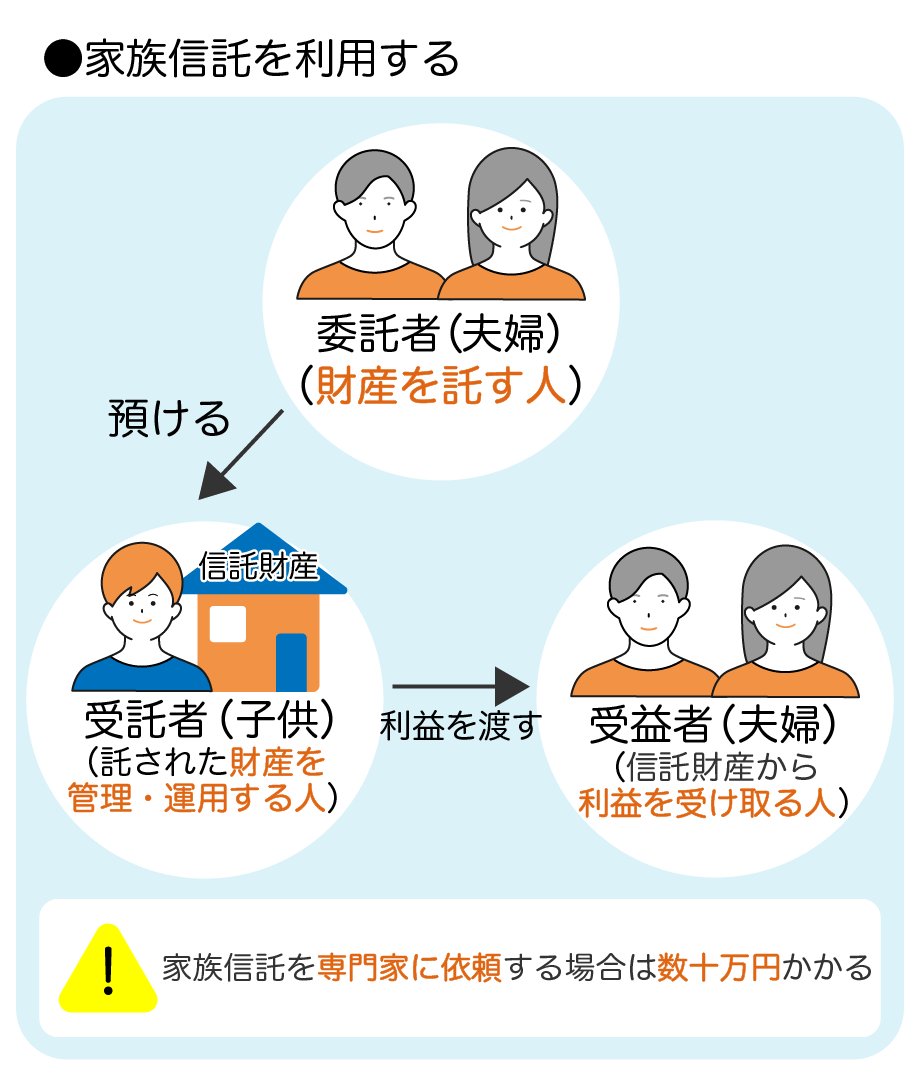

生前に家族信託を契約すれば、共有名義のまま、不動産の管理や処分を行う人をあらかじめ指定することができます。夫婦共有名義の賃貸アパートがあったり、複数の不動産を所有していたりする際は特に有効な手段です。

【家族信託の契約例】

※受託者・受益者は自由に設定できる

家族信託は、各共有名義人の所有権を保った状態で、不動産の管理を受託者1人に集約できる契約です。あらかじめ管理運用の代表者を決めておけるため、「意見の不一致で不動産売却ができない」「不動産管理や維持費負担で揉める」ことがありません。

また、家族信託は二次相続以降の財産の承継先まで指定できます。複数世代にわたる財産承継計画を立てることで、「相続を繰り返すたびに権利が複雑化する」という問題も事前に対処可能です。

ただし、家族信託を専門家に依頼する際は数十万円の費用がかかります。受託者に負担が集中すること、住宅ローンがある場合は金融機関の承認が必要な点にも注意が必要です。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

京都市在住。 金融代理店にて10年勤務したのち、2018年よりフリーライターとして独立。 金融・不動産・ビジネス領域の取材・執筆を中心に活動中。