相続専門コラム

相続税の対策には生命保険(死亡保険金)が有効だ、という話はよく聞きますがそれは主に「みなし相続財産」である事と相続税の非課税枠がある事が主な理由として挙げられます。ですが、保険契約者、被保険者、保険金受取人の設定によっては節税効果が薄くなる事もある為、契約までにしっかり検討しておく事が大切です。

また、節税だけではない生命保険ならではのメリットも存在します。

更に生前贈与に的を絞ったタイプの保険商品もあり、これらの保険商品を上手に活用することで残されたご家族を支える一助となるでしょう。ここでは生命保険を生前対策として活用する為の方法をお伝えしていきます。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

このお話の前提となる「相続税と生命保険(死亡保険金)の関係」について確認しておきましょう。

生命保険の死亡保険金は亡くなった事が原因によって発生するものですが、相続税の課税対象になります。なぜでしょうか?

その理由はズバリ「みなし相続財産」だからです。

基本的に課税対象となる財産は相続発生日に被相続人(亡くなった方)が所有していた財産が対象となります。しかし、生命保険は被相続人が死亡した事が理由で支払われる為、被相続人の財産として取り扱われます。

このような相続や遺贈で取得せず被相続人が亡くなった事によって発生する財産を、相続財産と”みなす”という意味で「みなし相続財産」といいます。

代表的には生命保険の死亡保険金の他に被相続人(亡くなった方)がお勤めだった会社から受け取る死亡退職金なども「みなし相続財産」です。

みなし相続財産は民法上の相続財産ではなく受取人の固有の財産になります。つまり普通の相続財産とは扱われ方がちょっと違うのです。この厳密には相続財産ではないこと、そして受取人の固有の財産であるという特徴が生前対策に有効な効果を生じさせます。

では次に、みなし相続財産である生命保険がなぜ生前対策になるのかを見ていきましょう。

本題です。生命保険は、なぜ「生前対策に有効」なのでしょうか?ポイントは幾つか存在しています。

ご覧の通り相続税に関わる話が多いですが、みなし相続財産としての特殊性から有効になる部分もあります。それぞれを解説していきます。

ご存知の通り、生命保険は残されたご家族の生活保障として重要な役割を果たしてくれます。これが1つ目の理由です。

被保険者が亡くなった際に支払われる保険金はご家族の生活費や教育費、住宅ローンの返済などに充てることができるため、特に小さな子供がいる家庭や、配偶者が専業主婦(主夫)の場合、生命保険金はご家族の生活を安定させるための大きな支えとなります。

次に生命保険には、残されたご家族へご自身の意志を反映した財産分与が行える、という特徴があります。

なぜなら生前に生命保険を契約時に「受取人」を指定することで受取人の固有の財産として取り扱われ、遺産分割協議の対象にはならないからです。

たとえ遺言書があったとしても遺産分割協議で最終的な分配は決定します。ですが生命保険は協議内容に含めなくて良い為、生命保険に関しては契約者の意図に沿って財産分与を行えます。

また、受取人の固有の財産である為に基本的に遺留分の対象にもなりません。遺留分というのは最低限保証されている相続分の事を言います。

遺言などによって相続できる財産が残されていなかった場合など極端な相続が行われた際に請求できる法定相続人の権利なのですが、みなし相続財産である生命保険は遺留分請求できる財産の対象外となります。

負の財産が多く相続を放棄をした場合でも生命保険は受取人の固有の財産なので受け取ることができます。ただし、相続放棄を行うと法定相続人の枠から外れますので【500万円×法定相続人の数】の非課税枠を適用できなくなります。

更に、法定相続人としての非課税枠がないため、受け取る金額全てがみなし相続財産として相続税の課税対象となり、相続税申告が必要です。

生命保険金は相続税の非課税枠が適用されるため、多額の現金を相続する場合でも税負担を軽減できます。

具体的には法定相続人が受け取る生命保険金には「500万円 × 法定相続人の数」の非課税枠が設けられています。例えば法定相続人が3人である場合は「500万円×3=1,500万円」が非課税枠となります。

この非課税枠を利用することで相続税に充てる資金として活用することが可能です。ただし、非課税枠を利用できるのは生命保険金の受取人が法定相続人の場合のみである為ご注意下さい。

また、生命保険の非課税枠は相続税の基礎控除(最低3,000万円)とは別枠で利用することができます。

相続開始した際に被相続人が所有していた財産は遺産分割が終了しない限り「相続人全員の財産」として自由に処分などを行うことができません。それは現金や預貯金でも同じです。

相続税の申告と支払期限は相続開始日から10ヶ月以内ですが、遺産分割協議はそのギリギリまで膠着する事も多く無事協議が終了しても必要書類を整えて銀行などに申請しなければならないため、場合によっては期限内に間に合わない可能性もあります。

ですが生命保険は相続人固有の財産として認められているので、死亡保険金の請求を行えばおよそ1週間以内に受け取ることができます。現金化できないと言った問題を抱えません。

よって、相続時の金銭的問題を緩和できます。

最後に、贈与税対策にも機能します。贈与税には暦年課税と相続時精算課税の2種類がありますが、どちらにも年間110万円の非課税枠があります。これに生命保険を活用する事もできます。

生前贈与をする理由も結局は相続財産を少しでも多く残しておきたい為であったりしますが、その他にもお孫さんを持つ家族の生活の援助を行いたいなど、継続的な経済支援が行えるというメリットが存在します。

具体的な効果を見てきましたが、生命保険の契約方法によってはこの効果を受けられたり、受けられなかったりするので注意が必要です。

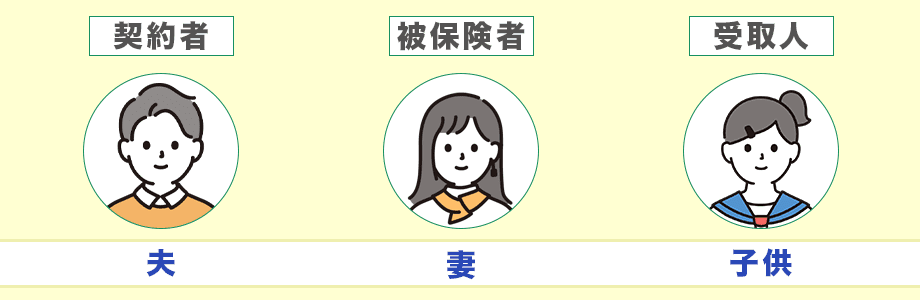

特に生命保険には「契約者」、「被保険者」、「受取人」を指定する必要があり、設定によって「死亡保険金」の税務上の取り扱いが変わる事になります。それぞれの意味合いは以下のとおりです。

契約者:保険会社と保険契約を結び保険料の支払いを行う人

被保険者:保険の対象となる人。この方が死亡または条件に該当した場合に保険金が下りる

受取人:保険金を受け取る人

また、生命保険の中でも死亡保険の場合、被保険者が亡くなった時に保険金が下りるため受取人と一緒にすることはできません。保険を解約した際の解約返戻金を受け取るのは契約者になります。

では実際にどのように設定することでどのような税金がかかるのでしょうか?実際に「夫が保険料を支払っていた場合に被保険者が亡くなった時」を想定した場合の3パターンを用意してみました。

| かかる税 | 契約者 | 被保険者 | 受取人 |

|---|---|---|---|

| 相続税 | 被相続人(夫) | 被相続人(夫) | 妻 |

| 贈与税 | 被相続人(夫) | 妻 | 子供 |

| 所得税 | 子供(支払いは夫) | 被相続人(夫) | 子供 |

「被保険者」が亡くなった際に死亡保険金が「受取人」に支払われます。なので「契約者」、「被保険者」、「受取人」の設定が変わると「死亡保険金」にかかる税金の種類が変わるのです。

なぜ、かかる税が変わるのか、については以下にまとめてみました。

相続税(契約者と被保険者が同じで受取人が異なる):

例えば夫が自分が亡くなった場合を想定して、契約者と被保険者をご自身に設定し受取人を妻に設定。亡くなった夫の「みなし相続財産」となるので、かかる税金は相続税となります。

贈与税(契約者、被保険者、受取人が全て異なる場合):

夫が妻が亡くなる先まで見据えて、契約者を夫、被保険者を妻、受取人を子供に設定した、などの場合です。契約者と被保険者が異なるため相続財産となりません。この場合は贈与税がかかります。

所得税(契約者と受取人が同じで被保険者のみ異なる場合):

契約者と受取人を子供に設定。保険料は夫が支払い(子供への贈与になる)、被保険者をご自身に設定します。この場合は契約者にお金が戻ってくるので一時所得となり所得税がかかります。

まとめると上記の通り。税制面で優遇されているのは相続税なのでまずは相続税対策としてご検討されるのが良いと思います。一番オススメできないのはバラバラに設定して贈与税がかかるパターン。

それぞれの理由を順番に見ていきましょう。

| かかる税 | 契約者 | 被保険者 | 受取人 |

|---|---|---|---|

| 相続税 | 被相続人(夫) | 被相続人(夫) | 妻 |

契約者と被保険者が夫で、受取人が異なる場合は死亡保険金に相続税が課税されます。前述した通り相続税の場合、非課税枠「500万円 × 法定相続人の数」の恩恵が受けられます。

更に、相続税の配偶者控除には相続財産のうち1億6000万円が控除される非常に大きい控除枠が設けられています。非課税枠を超える金額だったとしても配偶者の相続財産が1億6000万円以下である場合は配偶者に相続税はかかりません。

詳しくはこちら

→【1億6,000万円非課税!】相続における配偶者控除をわかりやすく解説

| かかる税 | 契約者 | 被保険者 | 受取人 |

|---|---|---|---|

| 所得税 | 子供(支払いは夫) | 被相続人(夫) | 子供 |

契約者を子供にしておき、保険料の支払いを夫が行うとします。受取人は子供です。

この場合、保険料の支払いが贈与税の対象となりますが年間110万円以下であれば非課税となります。これを利用して節税効果を受けるわけです。保険金を受け取る際は自分で契約して支払っていた保険ですので扱いとしては一時所得となり、所得税がかかります。

支払ってきた保険料が費用として差し引くことができます。具体的には以下の計算式です。

計算式:

(死亡保険金 - 支払保険料 - 50万円) × 1/2

よって、そもそも差し引きでプラスにならなければ所得税がかかる事もありません。利益が出た場合でもそのままの利益が課税されるわけではないので節税効果を得られやすいと言えます。

ただしこの場合は夫が子供に対して間接的に贈与している事実があるため、これを保険だけで証明できません。贈与契約書を作成して税務調査が入った場合などに備えて客観的根拠として残しておくと良いでしょう。

ちなみにこの場合、契約者は自由に解約を行えます。贈与者である父親の意思とは関係なく子供は解約返戻金を受け取る事が出来るため、無駄遣いを抑制する目的で生命保険を利用する場合は注意が必要です。

| かかる税 | 契約者 | 被保険者 | 受取人 |

|---|---|---|---|

| 贈与税 | 被相続人(夫) | 妻 | 子供 |

契約者、被保険者、受取人を全て違う名義にしておく事は可能ですが、あまりおすすめする事ができません。というのもこのケースの場合は贈与税が課税されるので相続税の非課税枠「500万円 × 法定相続人の数」を利用することもできませんし、一時所得の対象にもなりません。

計算式:

死亡保険金 - (基礎控除)110万円

贈与税は年間110万円の非課税枠が設けられていますが、それ以上のものがありません。他のケースと比較した場合でも節税効果を得づらいと言えます。

生命保険にも様々な商品があり、中には生前贈与の為の保険商品も存在します。

このタイプの保険に契約する事で毎年一定額を渡すような贈与に関しても、贈与契約書なしに受贈者に渡す事が可能です。

生命保険のタイプ:一時払保険料を支払うタイプで生存給付金を継続的に受け取ることが可能なもの

契約者:贈与者(親)

受取人:受贈者(長女など)

これは支払保険料を親が肩代わりする場合と同様に、贈与税の年間110万円の非課税枠を活用した節税対策です。具体的には最初に一時払保険料を支払った後、受贈者に対して保険契約で決められた回数に応じて生存給付金を受贈者に渡します。

この時に受取金額を110万円以下に設定しておくことにより、贈与税が発生せずに定期的な贈与を行うことが出来ます。

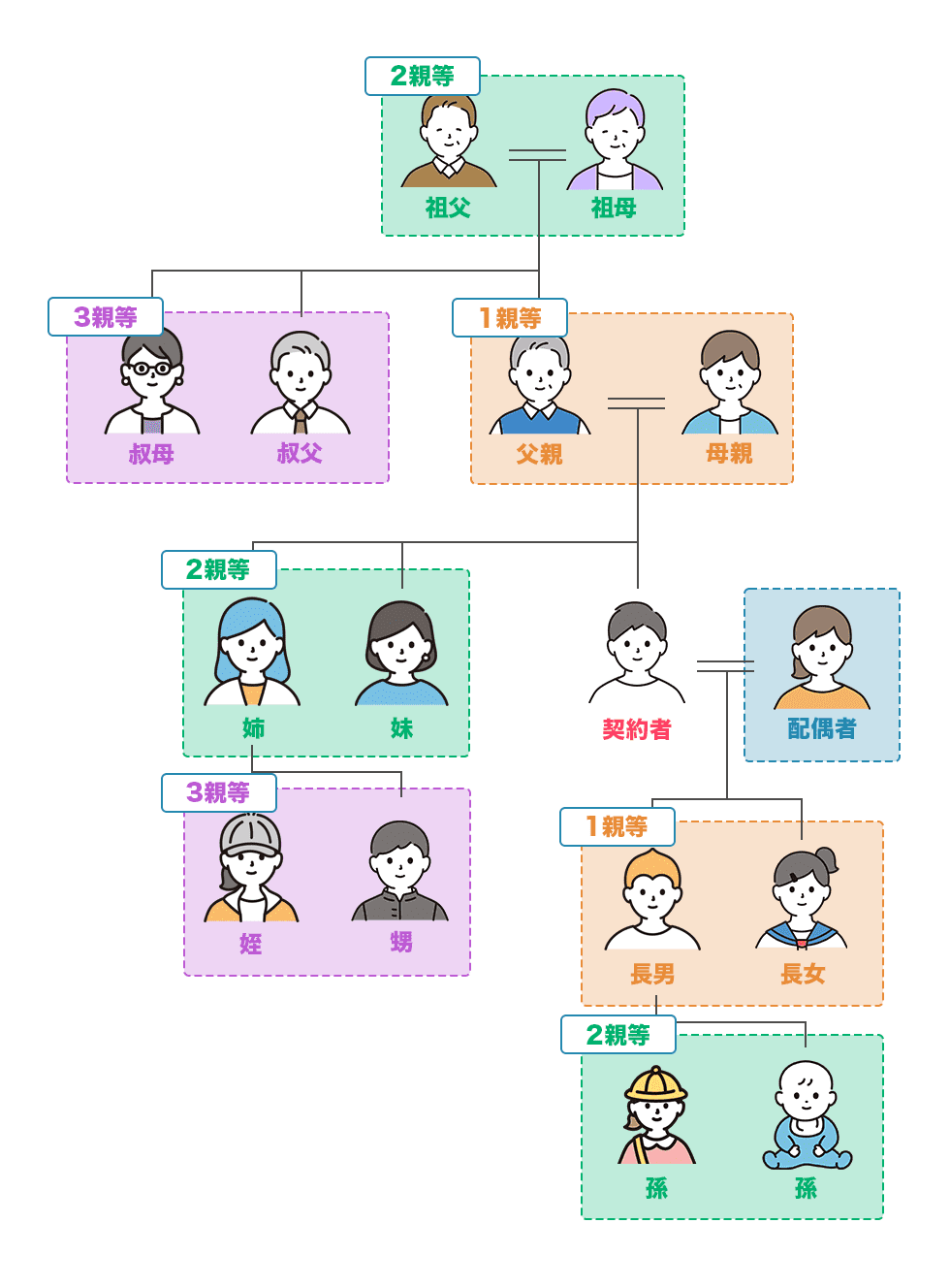

保険金受取人に指定できる人(2親等内)

・配偶者

・親・子供

・祖父母・兄弟姉妹・孫

上記の方がいない場合(3親等内)

・叔父叔母・甥姪

実は保険金の不正支払いを防ぐ意味合いで受取人に指定できる人間は限られています。例えば、借金の肩代わりに全くの他人が保険を掛けさせて受け取ろうというケースは想定されます。

なので受取人に指定できるのは親族の中でも1親等または2親等の血族に限定されており、一般的には内縁の妻などを指定する事はできません。ただし保険会社によって規定が異なる上、契約によって税務上の取り扱いが変わります。契約前に確認しておくことが重要です。

子供を契約者として、保険料の支払いを親が持つ場合は贈与にあたります。

そのため、贈与契約書を結びどのような目的でお金を渡しているのかを明確にしておかなければ定期贈与と認定されかねません。贈与契約書を結ぶことや、保険料の管理が面倒くさい場合などは「生前贈与に的を絞った保険商品」も検討してみてはいかがでしょうか。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室