相続専門コラム

相続財産のなかに自動車が含まれていた場合、現金や不動産などと同様に相続の手続きが必要です。故人の自動車を引き継いで使うにしても売却するにしても、所有者が変更になった場合は15日以内の名義変更が必要となります。本記事では自動車を相続したらすべきことについて、相続税の申告手順を含めて解説します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

自動車は相続財産のうち「動産」のひとつです。つまり、相続税法上は家庭用財産などと同じ扱いになり、相続税申告の課税対象となります。また、自動車は原則「売買事例価額」や「精通者意見価格」などの時価で評価します。相続財産の総額が基礎控除額を超える場合は、相続税評価を行ってそれに準じた申告をしなければなりません。

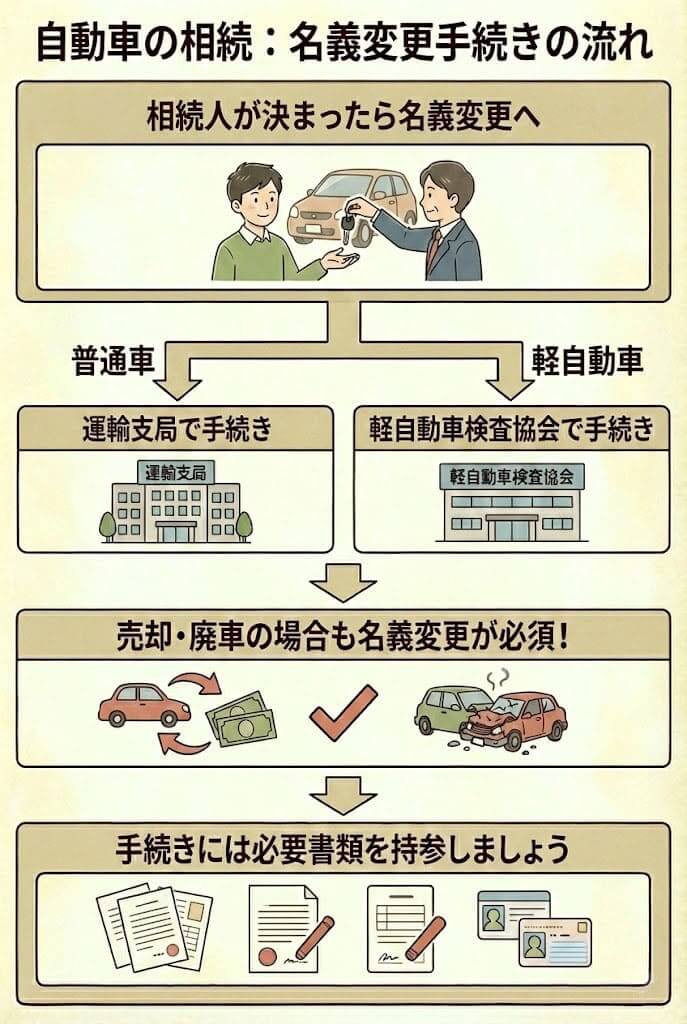

また、相続した自動車は相続人が引き継いで使用する場合も売却や廃車にする場合も、名義変更が必要です。相続財産の総額が基礎控除額を超えない場合も、名義変更手続きは必ず行わなければなりません。

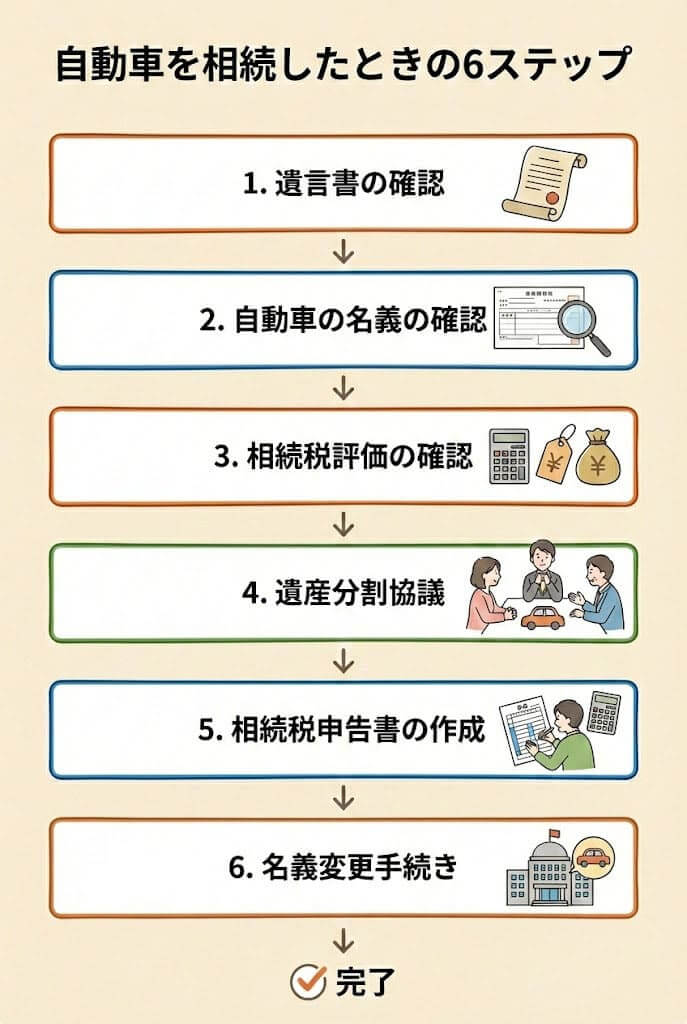

相続財産のなかに自動車が含まれていたら、やるべきことがあります。具体的な手順は、以下の6ステップです。

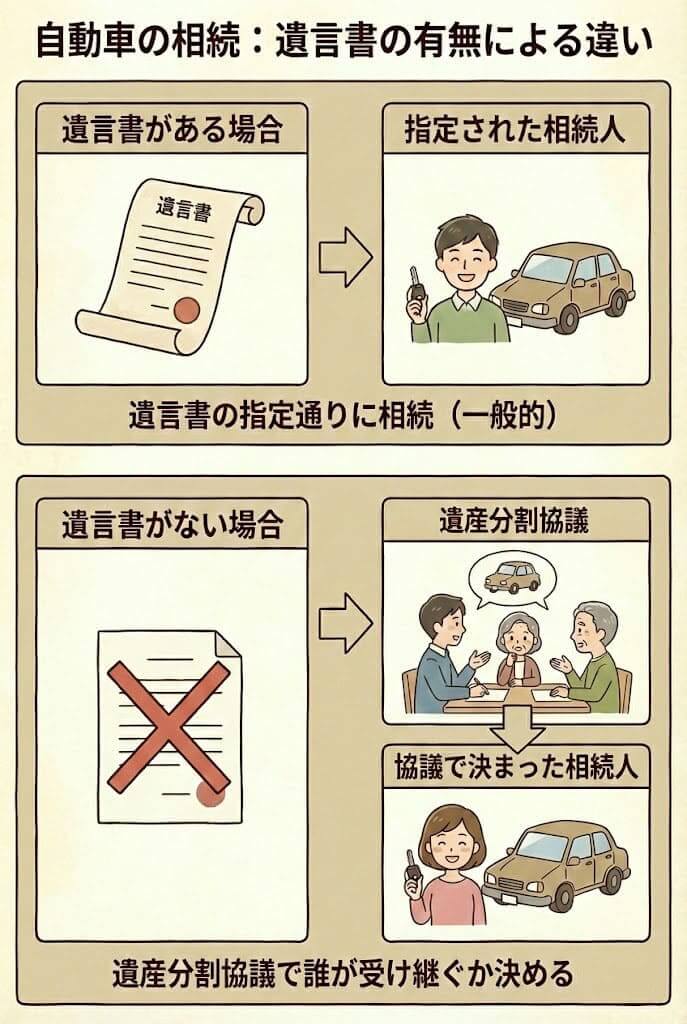

他の相続財産と同様、故人が作成した遺言書があれば原則的にはその内容に沿った遺産分割がおこなわれます。このため、まずは遺言書があるかどうかを確認することが大切です。

遺言書は「自筆証書遺言」と「公正証書遺言」のいずれかを作成する方が多い傾向にあります。自筆証書遺言は遺言者本人が自筆で遺言内容を書く遺言書で、自宅の金庫や書斎、本棚などで発見されることが多くあります。一方の公正証書遺言は、公証役場で作成・保管する遺言です。公証役場に確認すれば、遺言を見つけられます。

2020年から「自筆証書遺言保管制度」が始まり、法務局で自筆証書遺言を保管してもらえるようになりました。このため、故人が自筆証書遺言を作成していた場合、法務局に紹介すれば見つかる可能性もあります。法務局で保管してもらっている自筆証書遺言は、相続時に検認が不要です。一方、自筆証書遺言を自宅や職場などで見つけた場合は、検認が必要となるため開封せず家庭裁判所に持参しましょう。

遺言書の検認とは?必要書類・手続きの流れ・注意点を徹底解説 – みなと相続コンシェル

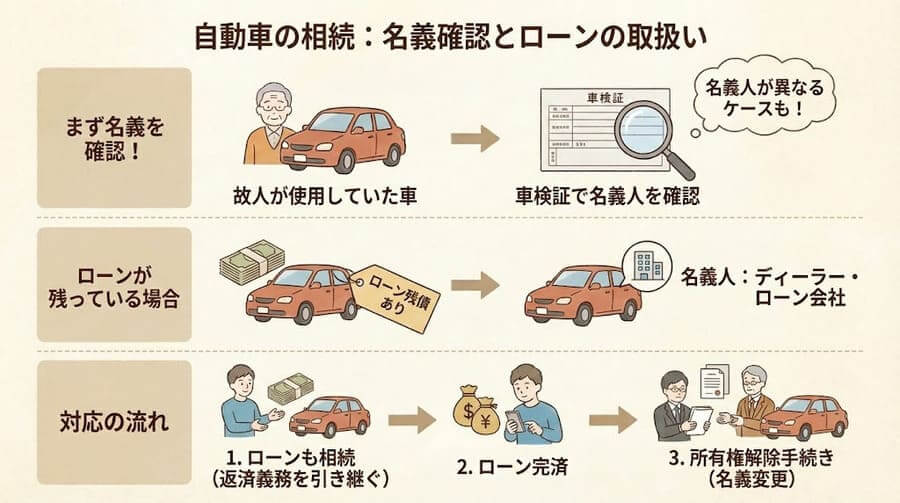

相続財産のなかに自動車がある場合は、自動車の名義を確認する必要があります。故人が使っていた自動車でも、名義が異なるケースがあるからです。

ローンが残っている場合は、ディーラーやローン会社の名義になっていることがあります。この場合、残っているローンも含めて相続し、返済後に所有権解除の手続きが必要になることがあります。

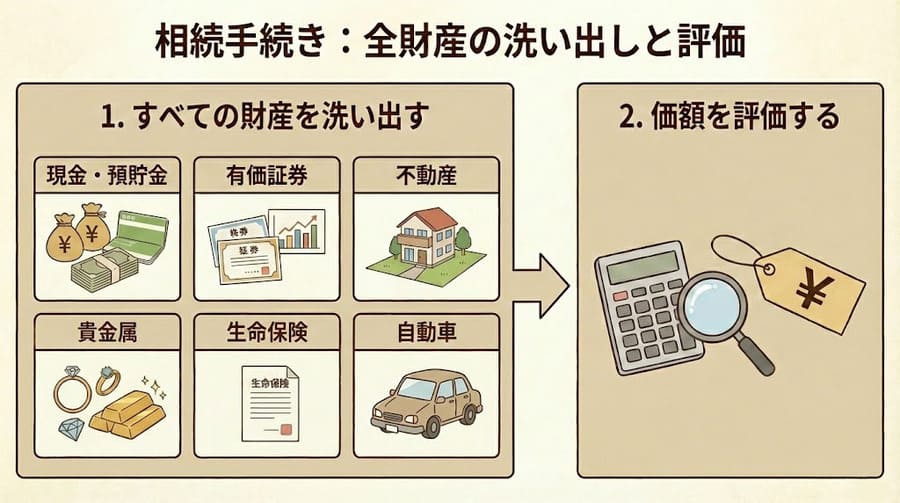

相続の手続きを進めるためには、自動車だけでなく故人が残した財産をすべて洗い出すことが必要です。現金・預貯金・有価証券・不動産・貴金属・生命保険など、さまざまな財産を洗い出し、その価額を評価していきます。

自動車に関しては原則「時価」で評価します。詳しい評価方法は次の記事で解説しているので、ご参照ください。

【自動車の相続】相続税評価の方法、必要な手続き、申告書の記載方法

遺言書がない場合は、相続人のうちの誰が自動車を受け継ぐかを遺産分割協議で決めます。遺言書が見つかった場合は、遺言書で指定された通りに相続するのが一般的です。

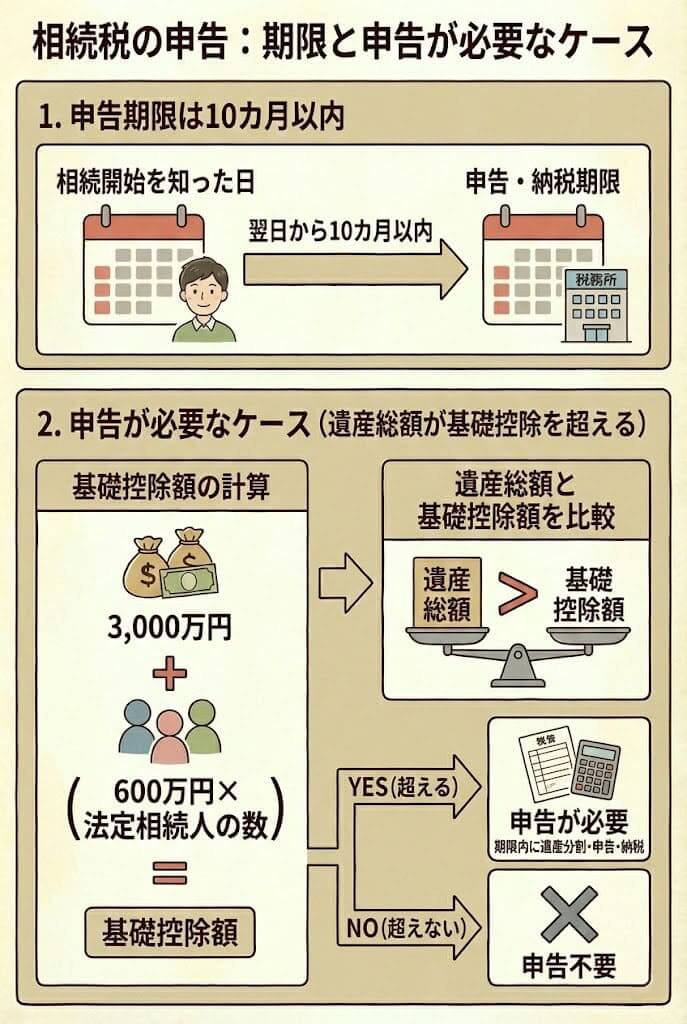

相続税の申告期限は、相続開始を知った日の翌日から10カ月以内となっています。相続税の基礎控除額「3,000万円+600万円×法定相続人」よりも遺産総額が大きければ、相続税の申告が必要です。期限内に各相続人が引き継ぐ財産を決め、その価額に応じた相続税を申告し納税する必要があります。

※但し、特例を利用する場合など基礎控除額以下でも申告が必要となるケースがあります。詳しくはこちらの記事をご覧ください。

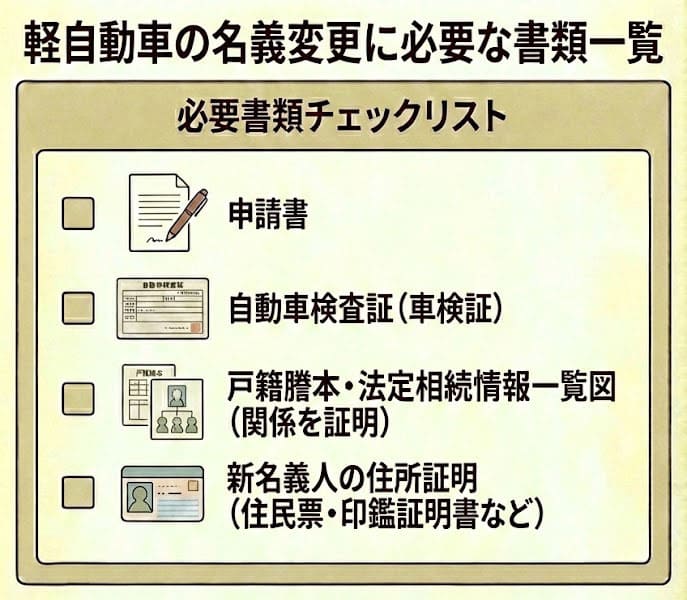

誰が自動車を相続するかが決まったら、普通車は管轄の運輸支局で、軽自動車は軽自動車検査協会で名義変更の手続きを行います。

手続きをするときは次にご紹介する必要書類を持参しましょう。

自動車の名義変更手続きに必要な書類は、普通自動車と軽自動車で異なります。

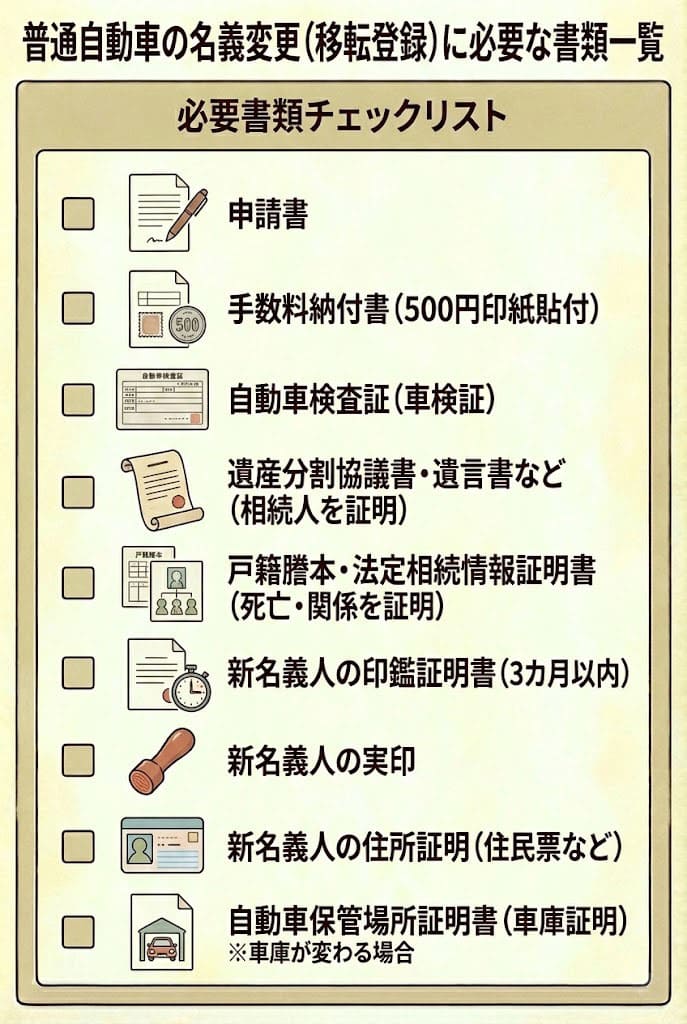

普通自動車の移転登録(名義変更)には以下の書類が必要です。

軽自動車の名義変更の場合、申請手数料は無料となっており、準備すべき書類は普通自動車よりも少ない傾向にあります。

このほか、普通自動車と軽自動車のどちらも、名義変更や住所変更に伴いナンバープレートを交換する場合はナンバープレートの発行費用も必要です。車種や地域によってナンバープレートの費用は異なりますので、各運輸支局に確認してください。

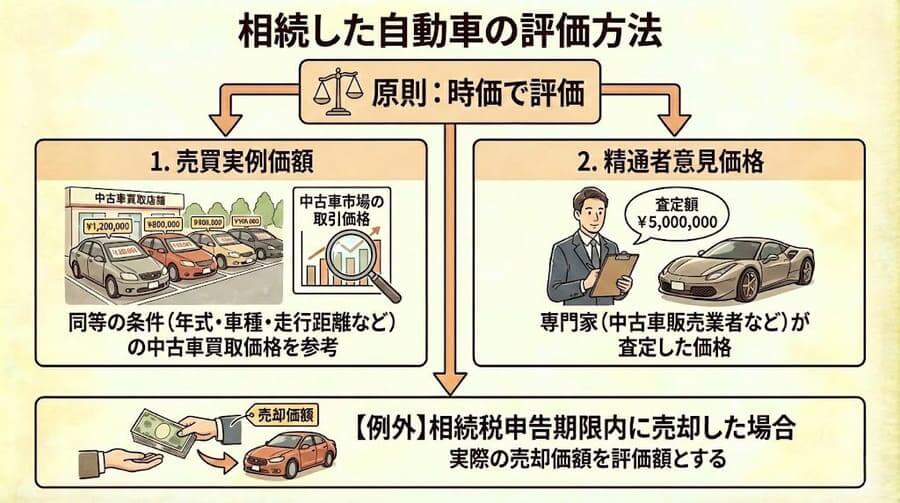

先述したとおり、相続した自動車は一般動産として「時価」で評価します。自動車の相続税評価額は次の2つの時価のいずれかを採用することがほとんどです。

年式やメーカー、車種、走行距離などの条件が同等の自動車の、中古車市場における買取価格を参考に評価をおこないます。これが売買実例価額です。相続した自動車を買取業車に査定してもらった場合が精通者意見価格に該当します。

なお、相続税申告期限内に自動車の売却が完了している場合は、売却額がそのまま相続税評価額になります。

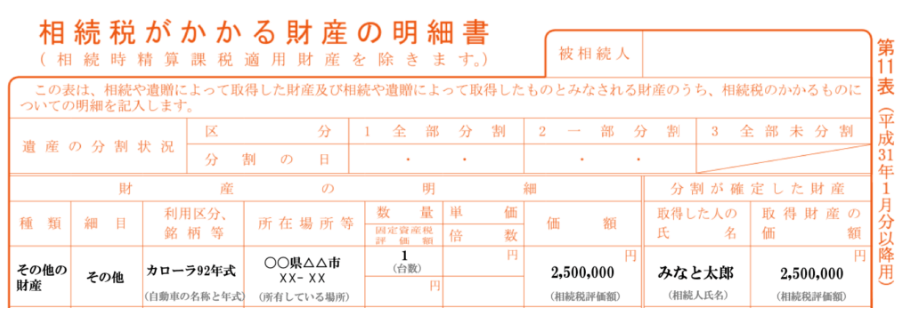

自動車を相続した際は、相続税申告書の第11表に車種や年式、価額などを記載する必要があります。具体的な手順は以下の通りです。

相続税申告書への記載例は以下の通りです。

「AI相続」は自分で相続税申告書が作成できる無料のクラウドソフトです。

相続税申告に関する知識がなくとも、必要な情報(被相続人・相続人情報、財産情報等)をフォームに沿って入力することでシステムが自動で相続税申告書を作成いたします。

作成された申告書は印刷可能で、マイナンバーおよび提出日を手書きすれば、そのまま税務署へ提出することができます。もちろん、無料サービスにありがちな、しつこい営業などもありません。

AI相続を使ってみたい方は、【無料】AI相続-自分でできる相続税申告書作成ソフトからお試し下さい。

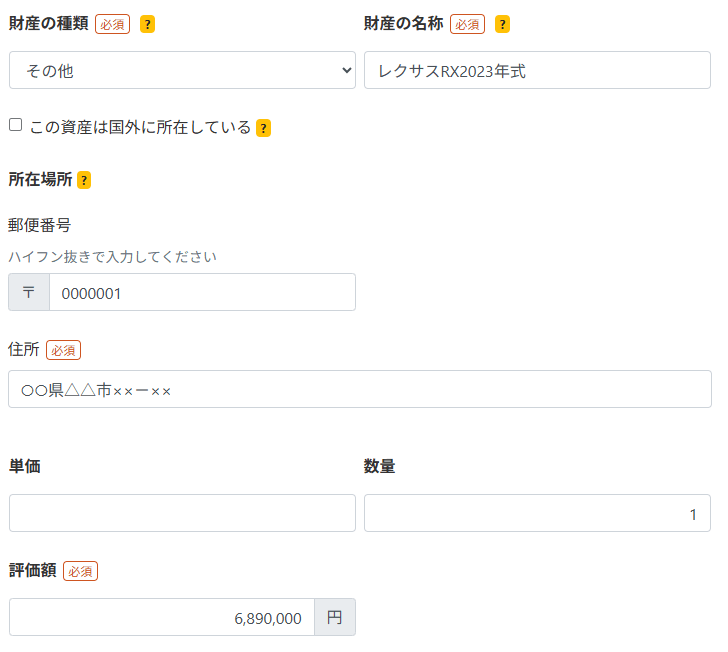

AI相続へログイン後、「2. 財産の入力」ページで「その他財産1」を選択します。

財産の種類で「その他」を選択し、フォームに沿って入力を進めます。

財産の名称に「車種名と年式」、所在場所、評価額をそれぞれ入力してください。

自動車を相続したときに、どのような手続きをしたらよいのか多くの方が疑問を持つポイントがあります。よくある質問とそれに対する答えを解説します。

相続した自動車にローンが残っていたら、それも含めて相続人が引き継ぐのが基本です。借入金やローンなどといったマイナスの財産は相続財産から差し引くことができるため、相続税課税対象となる金額を圧縮できます。このため、債務が自動車の相続税評価額を上回る場合は、控除額のほうが大きくなることもあります。ただし、ローンが残っているとディーラーやローン会社に所有権があるケースも多く、ローンを完済しなければ名義変更ができない点に注意が必要です。

遺産を圧迫するほど自動車のローンが残っていた場合は、相続放棄もひとつの選択となりうるでしょう。ただし、自動車や自動車ローンだけを相続放棄することはできません。相続放棄してしまうとその他の財産もすべて相続ができなくなるので注意しましょう。

被相続人(故人)が購入した自動車でも、名義がすでに相続人になっているケースの取扱について悩む方もいるかもしれません。具体的には「父親がお金を出して息子に自動車を買ってあげた」「生前のうちに父親が乗らなくなった自動車の名義変更をして息子のものにした」といったケースが考えられます。

このように、所有者は相続人だが真の所有者は被相続人と考えられる自動車を「名義自動車」と言います。名義自動車として110万円を超える金額の自動車を買ってもらった場合は、原則贈与税の納付が必要です。また、自動車の購入資金として年間110万円を超える金額をもらっていた場合も、贈与税の課税対象となります。贈与税は翌年3月15日までに申告・納税をしなければなりません。

また、自動車の贈与や年間110万円を超える購入資金の贈与が暦年課税でおこなわれていた場合は、2024年以降は故人が亡くなる前7年以内の贈与分を相続財産に加算する必要があります。ただし、亡くなる7年以内の贈与が対象になったのは2023年度税制改正(2024年1月1日施行)からです。施行前におこなわれた贈与に関しては旧制度(亡くなる前3年以内の贈与が対象)で判定されます。詳細については以下の記事をご覧ください。

7年以内の贈与は相続税申告の対象になります・生前贈与加算について – みなと相続コンシェル

相続した自動車を遺産分割協議の前に処分したいケースもあるでしょう。たとえば、駐車場を借りていた場合や自動車税納付、車検などがある場合、早めに自動車を処分してランニングコストを抑えたいと考える方もいるはずです。

相続した自動車を処分したいケースでも、所有者が確定していない場合は故人名義の自動車を勝手に処分することはできません。このため、相続人のうちの誰が自動車を相続するかを相続人全員で決め、手続きを進める必要があります。相続する人が決まったら、自動車に関する欄だけ記入した簡易的な遺産分割協議書を作成し、それを元に名義変更をおこないます。名義変更が完了後は、売却や廃車などが可能です。

相続財産のなかに自動車が含まれていたら、引き続き使用する場合でも売却や廃車をする場合でも、相続した自動車の名義変更が必要です。また、ローンが残っていたり名義自動車だったりなどの理由で、自動車の名義が被相続人ではないケースもあります。まずは自動車が誰の名義になっているのか確認し、誰が自動車を相続するのかを決めることが大切です。

駐車場や車検、自動車税など、自動車を所有し続けるだけでもランニングコストがかかります。このため、相続した自動車は早めにどのように活用するのかを決めて、手続きを進めましょう。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

相続診断士・終活カウンセラー・AFP(日本FP協会認定)の資格を保有し、相続・終活分野に特化した記事を多数執筆。実家の相続および遺品整理の経験をもとに、当事者の視点と専門知識の両面を活かした情報提供を行っている。制度や税制、手続きをテーマに、読者にとって「正確でわかりやすい」記事作成を心がけている。