相続専門コラム

2025年(令和7年)12月19日、与党により「令和8年度税制改正大綱」が発表されました。国会審議を経て、2026年(令和8年)3月31日に税制改正法は参議院で可決・成立しました。詳細については今後公表される改正通達にて正式に定められますが、相続税・贈与税の分野では、2027年(令和9年)1月1日以降の相続・贈与から貸付用不動産や不動産小口化商品の評価見直しが適用される予定です。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

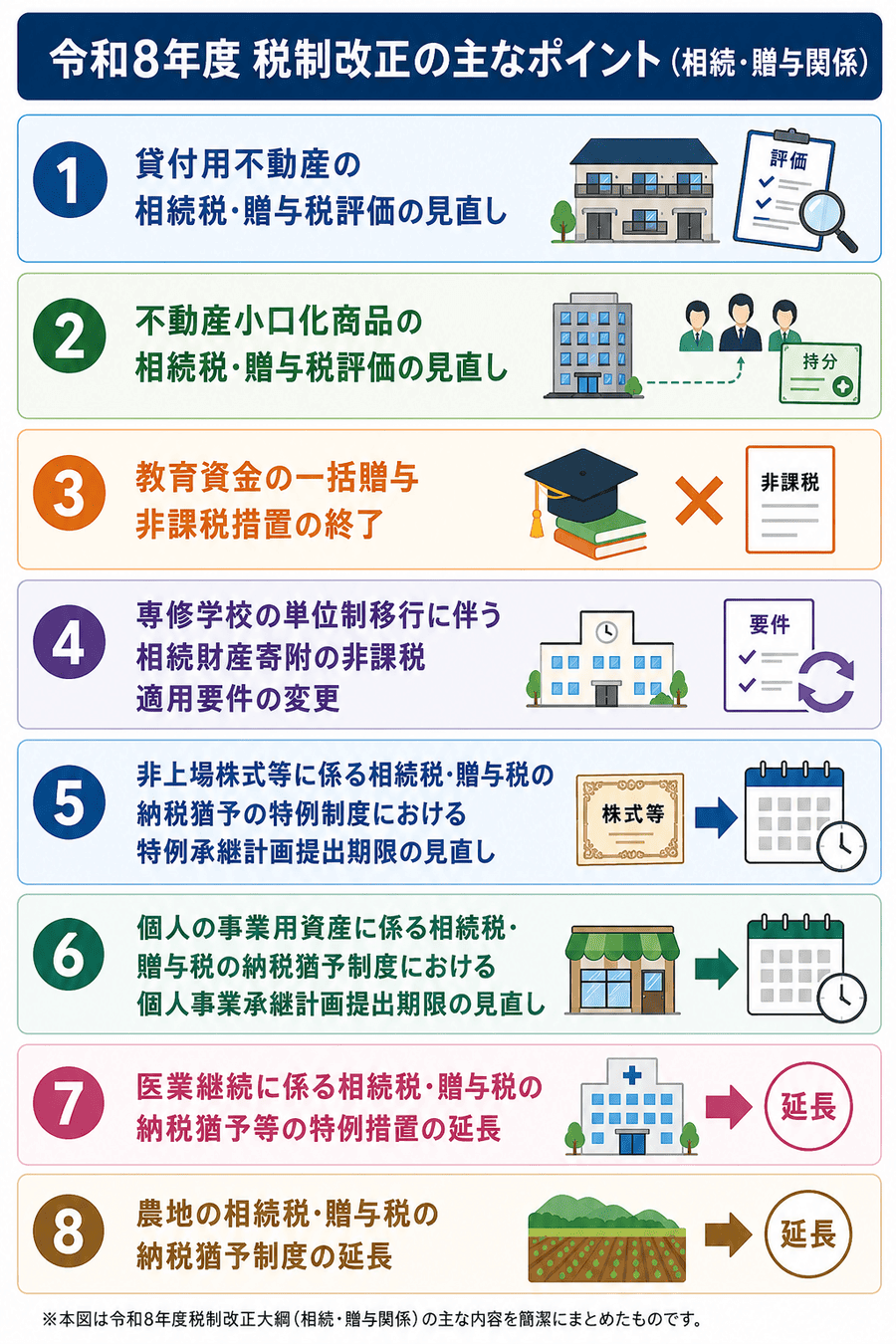

令和8年度税制改正の相続税・贈与税分野では「格差の固定化防止」と「公平性の確保」が基本的な考え方とされています。これを踏まえて、短期的な節税対策を抑える一方で、実質的な事業承継を継続的に支援する方向性が示されています。具体的な変更点は以下のとおりです。

令和5年度税制改正の流れを受けて「タワマン節税」の封じ込めが進められてきました。令和8年度も引き続き、不動産や不動産関連商品の購入による節税に対して規制強化が行われる予定です。一方で、中小企業や個人事業の事業承継に対しては時限措置を延長します。

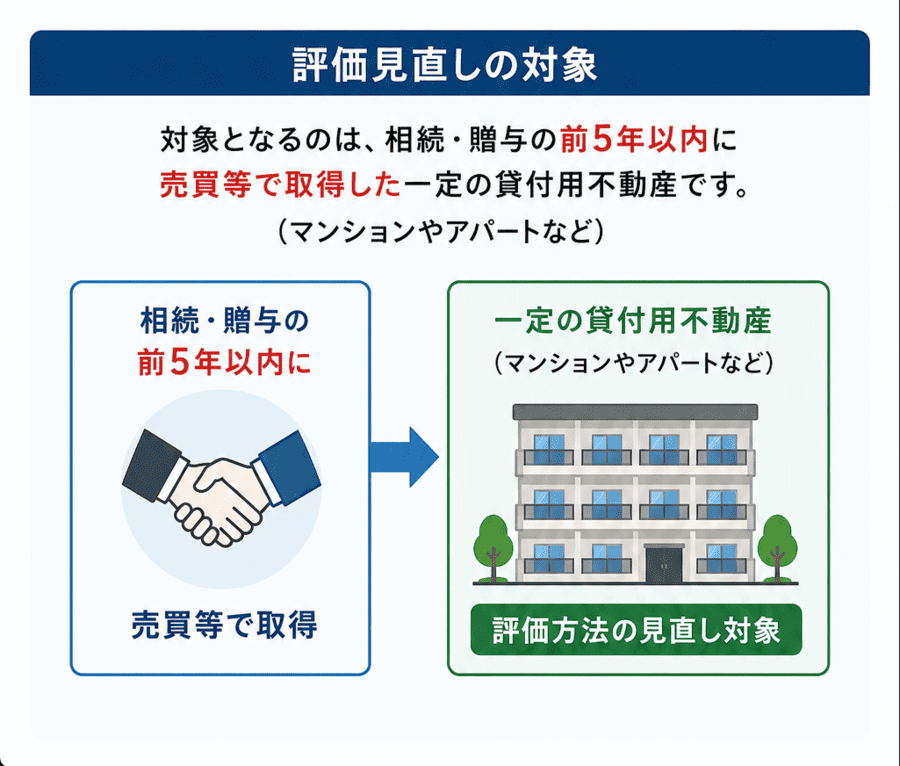

2027年(令和9年)1月1日以降に相続や贈与などによって取得する一定の貸付用不動産については、財産の評価方法が見直されます。これによって、賃貸投資用不動産を活用した相続税対策の一部が封じ込まれることになります。

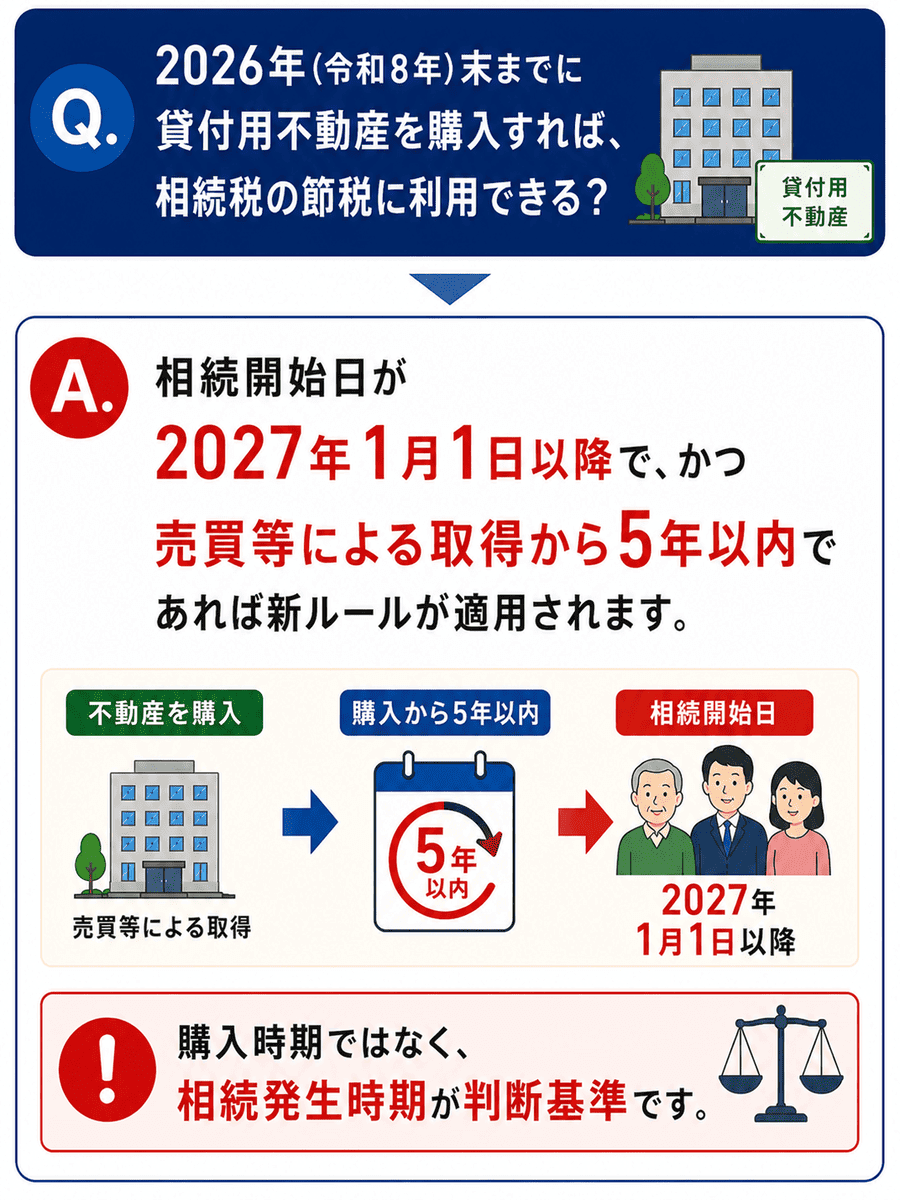

対象となるのは、相続・贈与の前5年以内に売買等で取得した一定の貸付用不動産(マンションやアパートなど)です。

従来、相続税・贈与税における賃貸用不動産は、財産評価基本通達に基づいて算定してきました。つまり、土地は路線価評価(時価の8割程度)、建物は固定資産税評価額(時価の5~7割程度)で評価されるのが一般的でした。

しかも、賃貸用不動産の相続税評価額は以下のとおり計算するため、一般的な住宅よりも評価額を抑えられます。

このほか、貸付事業用宅地等に該当すれば、200㎡を上限に50%評価額を減額する小規模宅地等の特例を併用することも可能です(被相続人の貸付事業を相続人が承継・継続することなどの要件あり)。なお、相続開始前3年以内に新たに貸付事業を開始した宅地等は原則として対象外です。

最大80%減額!小規模宅地等の特例の適用条件と計算方法・申告方法を解説

ただし、相続税対策として不動産投資を極端に行った結果、伝家の宝刀とも呼ばれる「財産評価基本通達6項(通称、総則6項)」が適用されたケースもあります。2022年(令和4年)4月19日の最高裁判決では、相続の約3年前に購入したマンションが極端な相続税対策だと認められ、約3億円の追徴課税が課せられました。

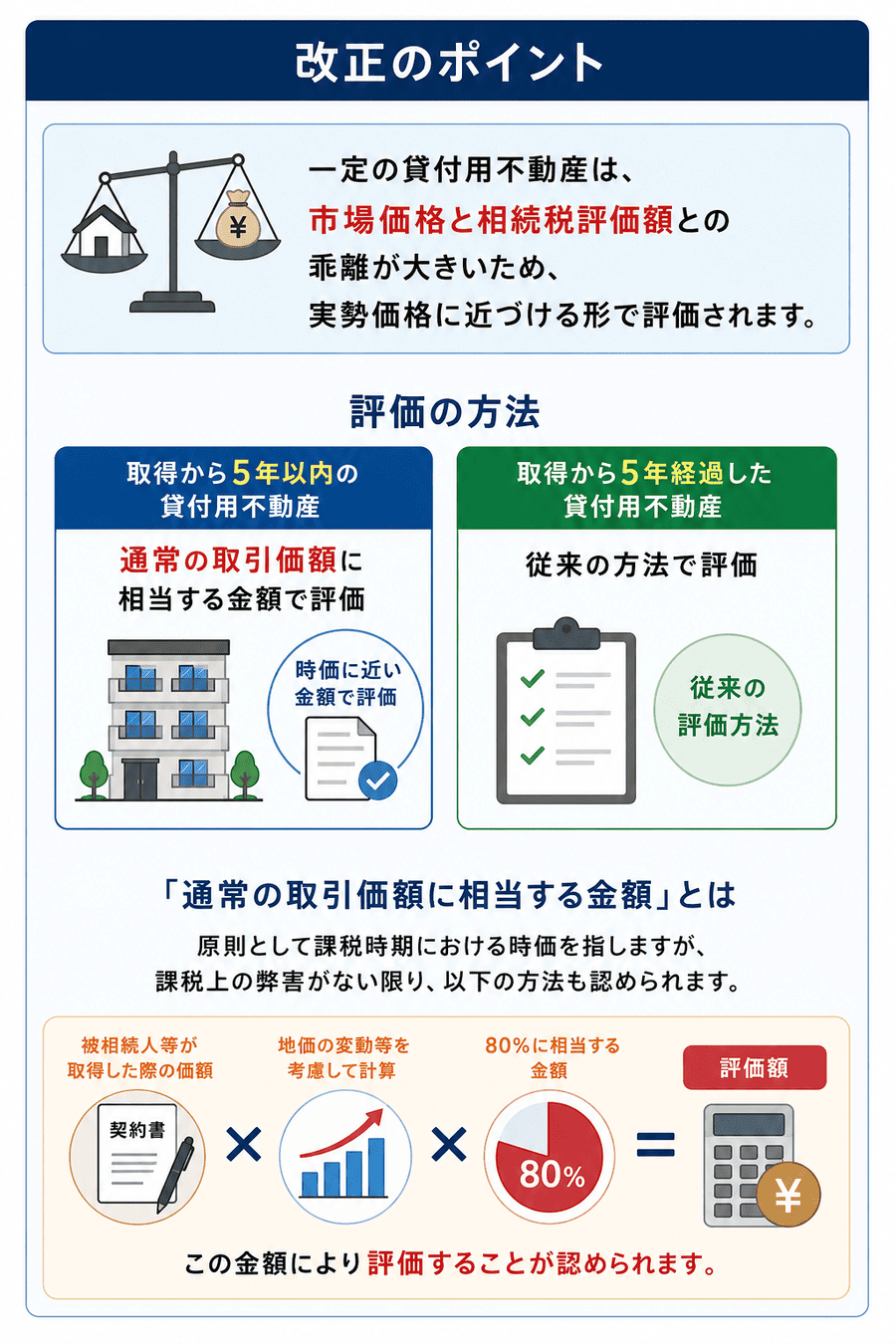

一定の貸付用不動産は、市場価格と相続税評価額との乖離が大きいため、実勢価格に近づける形で評価することになります。具体的な評価方法は以下のとおりです。

「通常の取引価額に相当する金額」とは、原則として課税時期における時価を指しますが、課税上の弊害がない限り、被相続人等が取得した際の価額をもとに地価の変動等を考慮して計算した価額の80%に相当する金額によって評価することが認められます。

評価見直しの対象となるのは、2027年(令和9年)1月1日以降の相続・贈与などによって取得した一定の貸付用不動産のうち、相続・贈与5年以内に売買等によって取得したものです。

ただし、通達が定める日から遡って5年以上前から所有している土地に新築、もしくは建築中の貸付用不動産については、新ルールが適用されません。

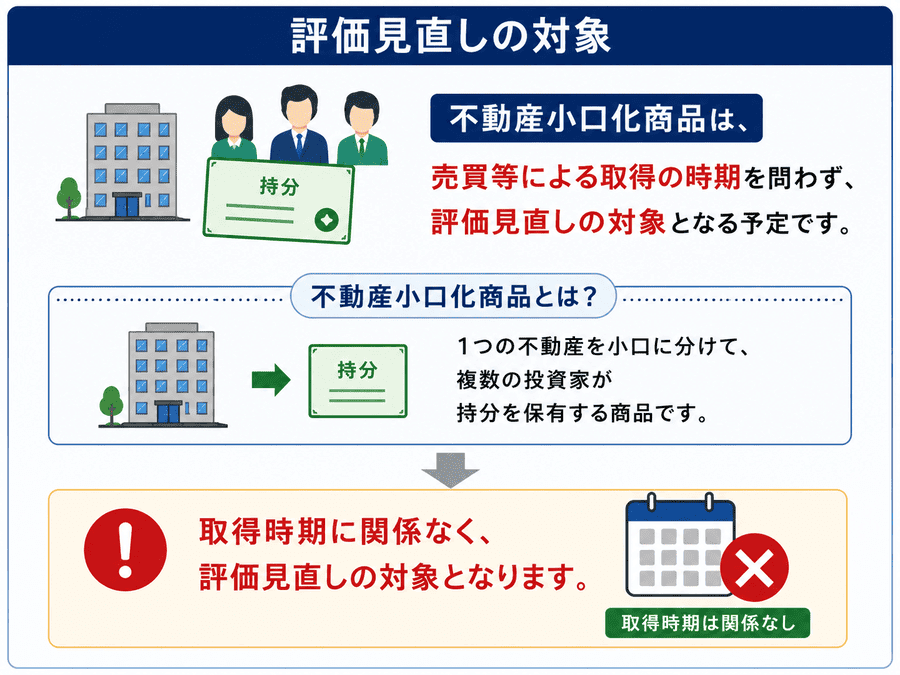

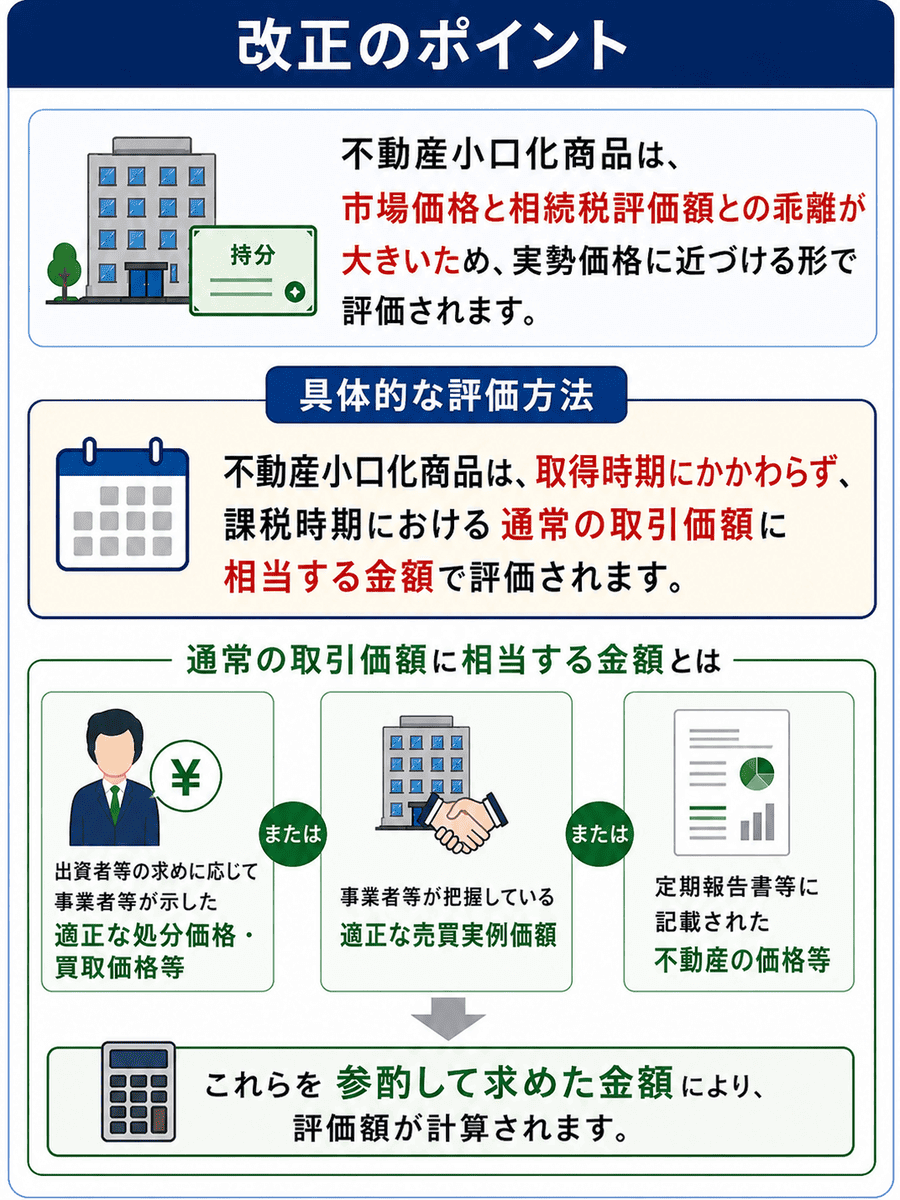

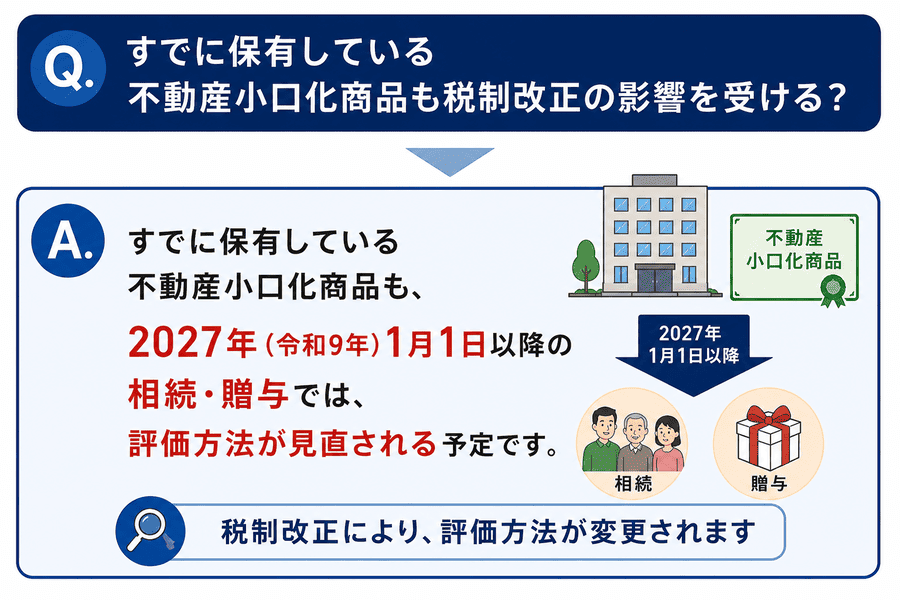

2027年(令和9年)1月1日以降に相続や贈与などによって取得する不動産小口化商品は、売買等による取得時期にかかわらず評価が見直されます。これによって、不動産小口化商品を活用した相続税対策は封じ込まれることになります。

不動産小口化商品は、売買等による取得の時期を問わず評価見直しの対象となる予定です。

不動産小口化商品とは、不動産版ファンドのようなものです。例えば、1棟10億円のビルを100口に分けて、1口1,000万円で販売している商品があると想定します。この商品を購入した投資家は、持分の割合に応じて家賃収入や売却益などの分配を受け取ることができます。不動産小口化商品は相続税評価額が出資額よりも下がることが多く、節税商品として注目されていました。

不動産小口化商品は、市場価格と相続税評価額との乖離が大きいため、実勢価格に近づける形で評価することになります。具体的な評価方法は、以下のとおりです。

不動産小口化商品は取得時期にかかわらず、課税時期における通常の取引価額に相当する金額で評価

通常の取引価額に相当する金額とは、出資者等の求めに応じて事業者等が示した適正な処分価格・買取価格等、事業者等が把握している適正な売買実例価額、もしくは定期報告書等に記載された不動産の価格等を参酌して求めた金額によって計算されます。

評価方法見直しの対象となるのは、2027年(令和9年)1月1日以降の相続・贈与などによって取得した不動産小口化商品です。先述した貸付用不動産とは異なり、不動産小口化商品については売買等で取得した時期を問わず新ルールが適用されます。

教育資金の一括贈与非課税措置は、2026年(令和8年)3月31日の期限までで終了します。

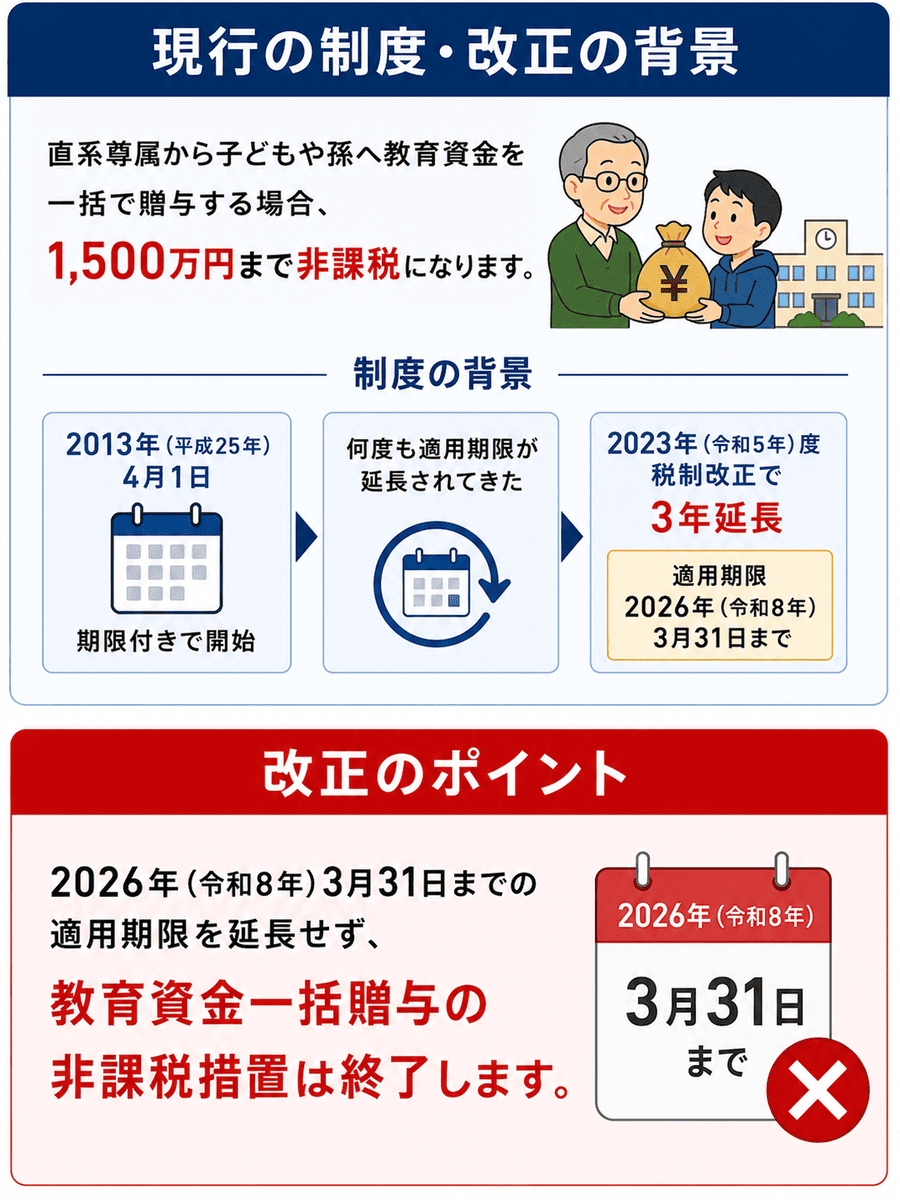

現行の制度では、直系尊属から子どもや孫へ教育資金として一括で贈与を行う場合に1,500万円までは非課税になります。もともとは2013年(平成25年)4月1日から期限付きで開始した制度ですが、何度も適用期限が延長されてきたという背景があります。2023年(令和5年)度の税制改正でも3年延長されており、2026年(令和8年)3月31日までが期限となっていました。

2026年(令和8年)3月31日までの適用期限を延長せず、教育資金一括贈与の非課税措置は終了します。2026年(令和8年)3月31日までに新規契約、拠出した資金については、その後も制度に基づき非課税で管理される予定です。

令和8年度税制改正によって、相続税・贈与税に関する特例措置が延長・拡充されるものもあります。制度を実態に合わせたり中小企業や個人事業の承継を簡便にしたりすることを目的とした、特例措置の延長・拡充ともいえます。

一定の専門課程教育をおこなう専修学校へ相続財産を寄付した場合、相続税が非課税となる制度があります。学校教育法の改正によって専門学校が時間制から単位制に移行したため、本制度もそれにあわせて変更されました。

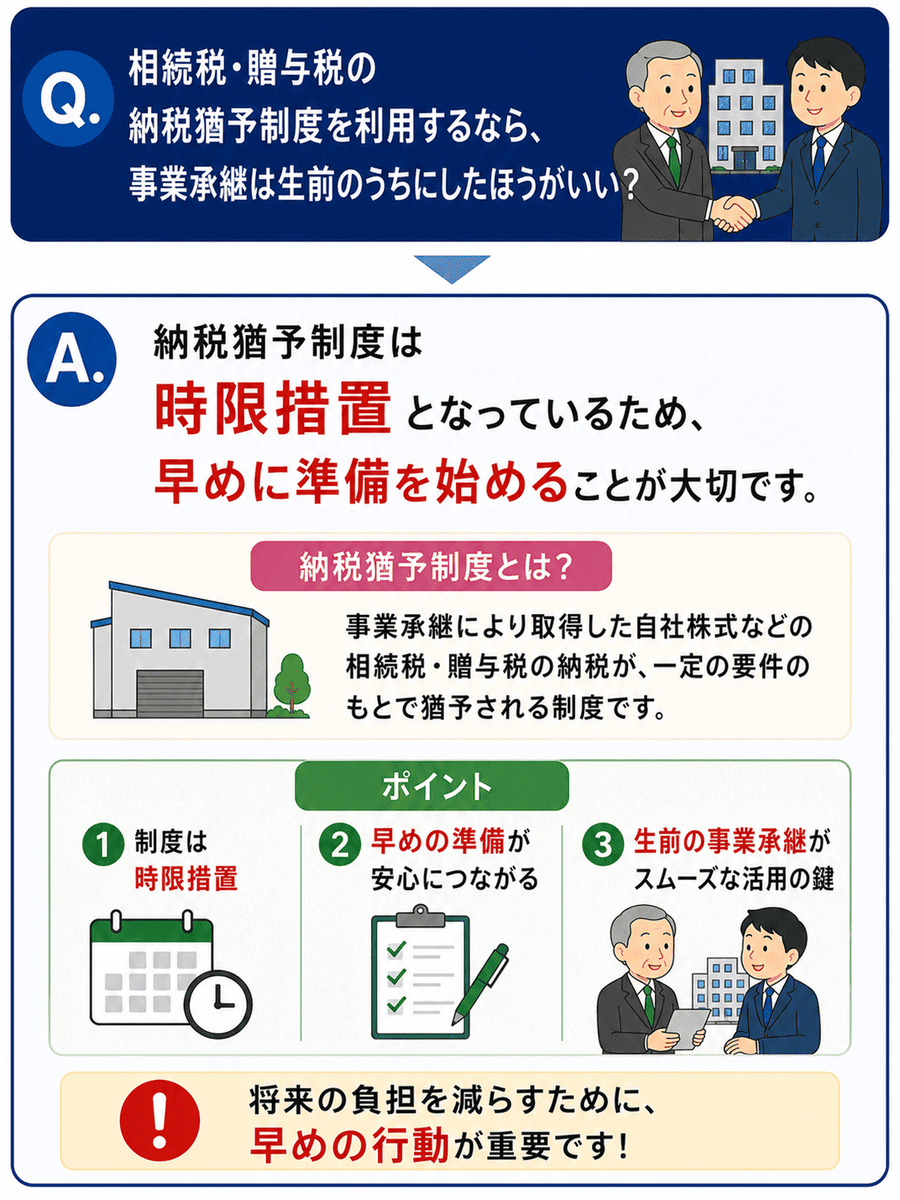

非上場株式などに関して、相続税・贈与税の納税を猶予できる特例制度があります。これを適用するための特例承継計画の提出期限が延長されました。

経営者から後継者へ、相続や贈与によって非上場株式などを取得した場合、所定の要件を満たせば相続税・贈与税の納付が100%猶予される制度です。要件とは、特例承継計画を策定のうえ都道府県に提出すること。現行の制度では2026年(令和8年)3月31日が特例承継計画の提出期限でした。

非上場株式等に係る相続税と贈与税の納税猶予で免除を受けるには【法人版事業承継税制】

当初の期限2026年(令和8年)3月31日から1年6カ月延長し、2027年(令和9年)9月30日までが特例承継計画の提出期限となりました。ただし、特例承継計画の提出期限は延長されたものの、制度自体の適用期限は2027年(令和9年)12月31日のまま変更されていません。事業承継を検討する場合は、早めの準備が必要です。

非上場株式などと同様、個人事業用の資産に関しても相続税・贈与税の納税猶予制度があります。これを適用させる個人事業承継計画の提出期限が延長されました。

事業主から後継者へ、相続や贈与によって個人事業用の資産を取得した場合、所定の要件を満たせば相続税・贈与税の納付が100%猶予される制度です。要件とは、個人事業承継計画を策定のうえ都道府県に提出すること。現行の制度では2026年(令和8年)3月31日が個人事業承継計画の提出期限でした。

個人版事業承継税制と小規模宅地等の特例ならどっち?適用要件とメリット・デメリット

当初の期限だった2026年(令和8年)3月31日から2年6カ月延長し、2028年(令和10年)9月30日までが個人事業承継計画の提出期限となります。個人事業承継計画の提出期限は延長したものの、制度自体の適用期限は2028年(令和10年)12月31日のまま変更されていません。非上場株式などの承継と同様、事業承継を検討する場合は早めの準備が必要です。

医業継続に係る相続税・贈与税の納税猶予などについての特例措置も延長します。

医療法人の円滑な事業承継を目的として作られた特例制度である「認定医療法人制度」を延長することになりました。持分ありの医療法人は、出資者の死亡や退職によって持分の払戻し請求がなされると、医業の継続が困難になることがあります。出資者の死亡により持分が相続財産になると、医療法人を売却しなければ相続税を支払うことができなくなるなどの事態が想定されるからです。

これを解決できるよう、持分ありの医療法人の持分を放棄して持分なしの医療法人への移行を促進するためにできた制度が認定医療法人制度です。一定の要件を満たす場合、持分を放棄する際に発生する贈与税の猶予・免除が可能となります。

認定医療法人制度の期限は、もともと2026年(令和8年)12月31日までとなっていました。これを3年延長し、2029年(令和11年)12月31日までが期限となります。

農地の相続税・贈与税の納税猶予制度も期限が延長になります。

農地は農業を継続する条件のもと、相続税・贈与税の納税が猶予されるというルールがあります。反対に、農地を売却したり農業をやめたりすると猶予されていた税金分と利子税を支払わなければなりません。しかし、公共事業のために農地を売却しなければならない場合は、本人の都合ではないため利子税は免除されます。

今回の税制改正で延長されるのは、公共事業のために農地を売却しなければならないケースです。利子税の免除できる特例は、2026年(令和8年)3月31日だった期限を5年延長し、2031年(令和13年)3月31日までになります。

令和8年度税制改正に関するよくある質問と、それぞれの答えをご紹介します。

不動産小口化商品は購入の時期を問わず、2027年1月1日以降に相続や贈与があった場合には税制改正後の評価方法になります。つまり、すでに保有している不動産小口化商品であっても、2027年1月1日以降に相続・贈与が発生した場合は、税制改正の影響を受けます。

2026年12月31日までに貸付用不動産を購入したとしても、5年以内に相続や贈与があれば新ルールが適用されます。反対に、2027年1月1日以降に相続が発生した場合でも、貸付用不動産の購入から5年超が経過していれば相続税評価額は税制改正前の基準が適用されます。つまり、相続税対策のために貸付用不動産を購入する場合は、相続発生直前の駆け込み購入を避けることが大切です。

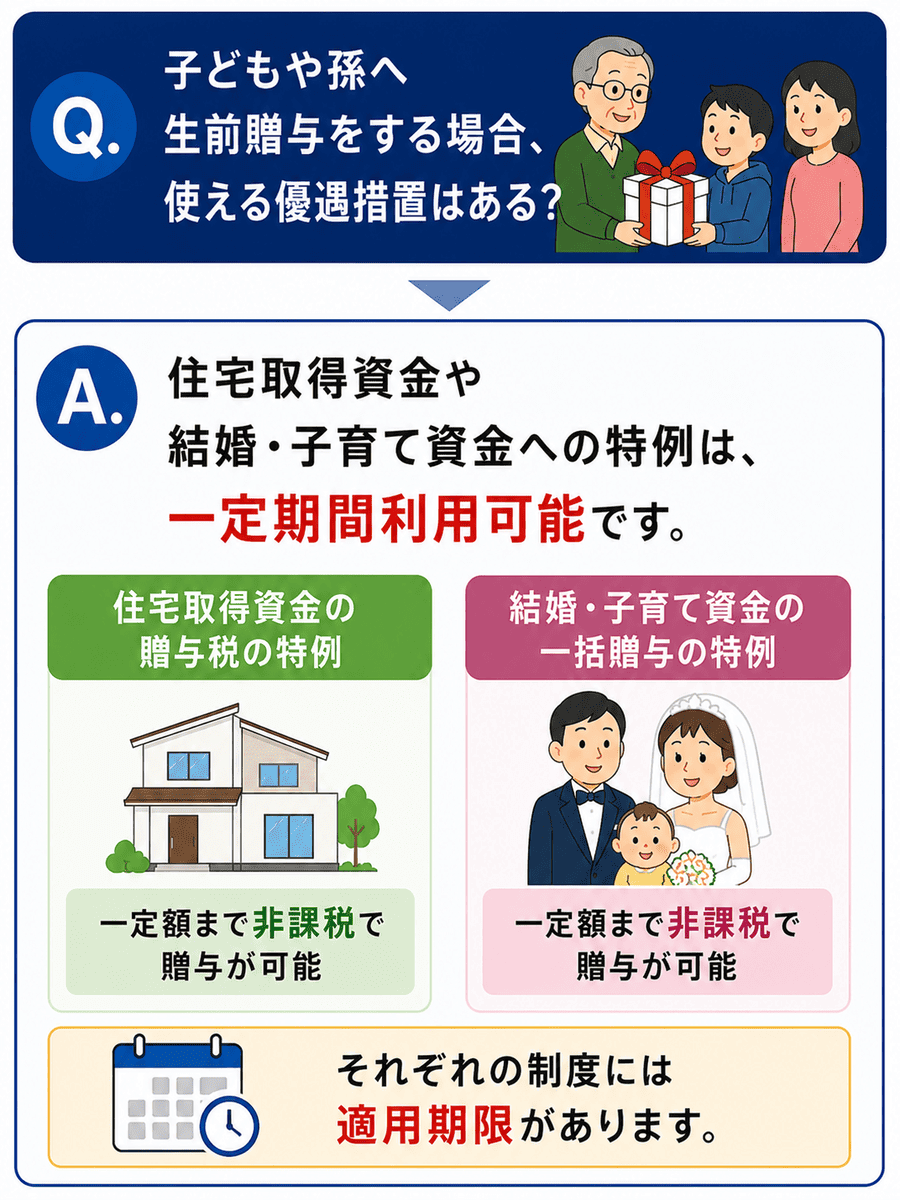

直系尊属から教育資金一括贈与に対する非課税措置は2026年3月31日をもって終了しますが、子どもや孫へ生前贈与をする場合に使える優遇措置は他にもあります。

それぞれの非課税措置には要件があり、それを満たしていなければ適用されません。詳しくは、国税庁のホームページでご確認ください。

参考:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

参考:国税庁「No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税」

非上場株式、個人事業用資産、医業継続と、事業承継に際しては相続税・贈与税の納税猶予制度を利用できます。これらの猶予制度は相続時ももちろん利用可能ですが、それぞれ期限が設けられているため先延ばしにすると制度が終了する可能性があることに注意が必要です。

また、相続発生後は遺産分割協議がまとまらないなど、スムーズな事業承継がなされないことも懸念されます。事業承継を検討している場合は、早めに後継者を決めて準備を進めることをおすすめします。

令和8年度税制改正で、不動産を活用した相続税対策が一部封じ込まれることになりました。2027年(令和9年)1月1日以降の相続・贈与において、売買等による取得から5年以内の貸付用不動産は市場価格に近い価額で評価されます。不動産小口化商品については、購入した時期を問わず新ルールでの評価が適用となります。

このように、相続発生直前の駆け込み対策は封じられるため、相続税対策をするなら長期的な生前贈与などを検討する必要があります。相続時精算課税制度や暦年贈与110万円の基礎控除を利用するなど、極端な節税は見込めないかもしれませんが、適切な対策を検討するとよいでしょう。状況や金額によって対策すべき内容は異なるため、早めに専門家に相談してプランを考えることをおすすめします。

生前贈与で節税2024ver「結局どっちがお得?相続時精算課税 vs 暦年贈与」 – みなと相続コンシェル

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

相続診断士・終活カウンセラー・AFP(日本FP協会認定)の資格を保有し、相続・終活分野に特化した記事を多数執筆。実家の相続および遺品整理の経験をもとに、当事者の視点と専門知識の両面を活かした情報提供を行っている。制度や税制、手続きをテーマに、読者にとって「正確でわかりやすい」記事作成を心がけている。