相続専門コラム

「税理士に頼らず自分で相続税申告書を作成することはできるのかな?」「どのような手続きで進めていけば良いのだろう?」こうした疑問をお持ちの方も多いのではないでしょうか。

本記事では、相続税申告は自分でできるのか、自分で相続税申告しやすいケース、相続税申告を自分で行うメリット・デメリット、相続税申告手続きを自分で行う方法、相続税申告を自分で行う場合の注意点、相続税申告を自分で行う場合の相談先まで分かりやすく解説します。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

相続税申告は税理士が関与することなく、自分自身の手で行うことが可能です。国税庁実績評価書(令和5事務年度)によると、税理士関与の割合は86.3%であり、相続税申告のうち約14%は個人で申告されていることがわかります。

ただし、自分で申告を行うには必要な知識や手順を理解し、適切に手続きを進める必要があります。まずはご自身のケースが相続税申告を必要とするかどうかを確認することから始めましょう。

相続財産の合計額が基礎控除額以下である場合は、相続税の申告は必要ありません。例えば、法定相続人が配偶者と子ども2人の場合、基礎控除額は4,800万円となります。相続財産がこの基礎控除額を下回る場合は申告義務がありません。

基礎控除額:3,000万円 + 600万円 × 法定相続人の数

なお、相続財産が基礎控除額を超える場合でも、税額軽減特例や控除が利用できます。「配偶者の税額軽減」や「小規模宅地等の特例」などを適用することで、相続税が発生しない場合もあります。ただし、これらの特例・控除を受けるためには相続税申告手続きが必要です。

また、生前贈与を行った場合や名義預金(名義は相続人になっているが、実質的には被相続人が保有していた預金)が存在する場合、相続税の対象になることがあるため、注意が必要です。これらは税務署から指摘されやすいため、自分で十分に把握できていない場合は税理士に相談することをお勧めします。

手許現金(タンス預金や貸金庫内の現金、財布の中身、金、相続開始直前の引き出し預金など)についても相続財産に含まれるため、見落とさないようにしましょう。

国税庁の「相続税の申告要否判定コーナー」に財産情報を入力すると、相続税申告のおおよその要否と税額を確認できます。申告が必要かどうか迷っている方はご活用ください。

相続税申告の難易度は財産の種類や金額で大きく変わります。自分で申告できるかの判断材料として以下を参考にしてください。シンプルな財産構成なら自分での申告も十分可能です。また、自分で相続税申告をする場合、「AI相続」など無料で使える相続税申告ソフトの活用も有効です。

税額軽減特例や控除の適用で相続税額がゼロになる場合は、自分で申告しやすいケースであると言えるでしょう。特に配偶者控除は控除額が大きいため、失敗しても追徴課税のリスクが低く、安心して申告することができます。

相続人が1人あるいは少ない場合、遺産分割の調整や相続税の計算が比較的容易になります。当事者間での協議もスムーズに進めやすいため、自分で申告しやすいでしょう。一方で、複雑な家族問題が存在する場合は税理士に任せた方が良いかもしれません。

相続財産に評価の難しい財産がない場合は相続財産の評価がシンプルになるため、自分で申告しやすくなります。

特に不動産の評価には複数の方式があり、専門知識が必要です。「路線価方式」や「倍率方式」の選択を誤ると、税額が大きく変わる可能性があります。減額要素が適用される土地がある場合、「+アシストプラン」のような土地評価に対応した相続税申告ソフトの活用が有効になります。

また、不動産は特例を適用することで税額を抑えられる場合があります。例えば「小規模宅地等の特例」を適用すると、一定の要件を満たした不動産の評価額は最大80%減額になります。さらに、不動産には他にも評価を減額できるポイントが多数存在しています。ただし、不動産の数が多いと計算が複雑になりますし、専門知識がない場合は判断が難しいでしょう。

財産評価の誤りによる過少申告や延滞税などの追徴課税、あるいは逆に特例を適用せずに相続税を支払い過ぎるリスクを避けたい場合、相続税申告書作成のサポートとして「税理士におまかせ土地評価サービス」などを活用して土地評価だけを専門家に任せることも可能です。

相続税申告は相続開始を知った日から10ヶ月以内に申告する必要があります。時間に余裕がある場合は自分で相続税申告を進めやすいでしょう。

一方で、申告が3ヶ月以内に迫っているなど、期限が迫っている場合も自分で相続税申告をした方が良いケースになります。期限が迫っている場合はそもそも税理士が依頼を受け付けていなかったり、割増料金がかかったりすることがあります。費用を抑えたい場合はまず自分で挑戦し、難しいと感じたら税理士への依頼を検討するという方法をおすすめします。

税理士への依頼料は財産総額によって支払う金額が変わる料金体系が採用されることが多いですが、明瞭で公平な料金を希望する方は「シンプル相続」の活用もご検討ください。

相続税申告を自分で行うメリットには、次のようなものがあります。

自分で相続税申告をすることで税理士報酬が不要となり、費用を大幅に削減できます。税理士に依頼すると、財産規模によって数十万円から数百万円かかることもあります。特にシンプルな財産構成であれば、自分で申告する際の節約効果はより高くなります。

相続税申告を自分で行うことで、相続税制度や財産評価の方法などの知識を身につけることができます。これらの知識は今後の資産形成や節税対策にも役立ちます。また、相続税申告の経験を通じて税務の仕組みを理解することで、将来的な財産管理にも活かせるでしょう。

相続税申告を自分で行うことで、亡くなった家族の大切な財産を自分自身の手で整理し、適切に納税できる充実感があります。相続は単なる財産の移転ではなく、故人の人生の締めくくりでもあります。自分自身が主体的に関わることで、故人への敬意を表し、財産を次の世代へと引き継ぐ重要な役割を果たすことができるでしょう。

相続税申告を自分で行う場合、お葬式・法要・遺品の整理と並行して、資料収集・計算・申告書作成などの相続税申告作業を進める必要があり、申告にかかる時間と手間の発生がネックになります。特に初めての場合、制度理解から始める必要があり、申告期限内に申告手続きを完了させるプレッシャーも感じるでしょう。

このような場合、相続税申告ソフトを活用するのも一つの方法です。これらのソフトは直感的な操作で申告書作成をサポートし、時間と手間を大幅に削減できます。特に初めての相続税申告でも、ステップバイステップで進められるため安心です。

【2025最新一覧】自分で相続税申告書を作成できるソフトまとめ

相続税申告ソフトを試してみて自分での申告が難しいと感じた場合は、税理士への依頼を検討しましょう。なお、税理士に依頼する場合、相続税申告書の作成だけでなく必要書類の収集代行まで含まれると考えがちですが、すべての書類が対象ではありません。

書類収集を依頼するためには追加料金や委任状が必要で、印鑑証明書などは自分で取得する必要があります。戸籍謄本や住民票も代行可能ですが、結局役所へ行く必要が生じるケースが多いです。そのため、費用対効果を考えると書類に関しては自分で取得するほうが合理的かもしれません。

税理士に依頼すると、疑問点があればいつでも相談できるという安心感があります。一方、相続税申告ソフトでは主にソフトの使い方に関するテクニカルサポートしか提供されないため、不安を感じる方もいるかもしれません。しかし、税制や申告内容に関する質問がある場合は税務署や国税局電話相談センターに相談することで解決できます。

相続税申告を自分で行う場合の相談先については後ほど詳しく解説します。いずれの相談先も無料で相談ができるため、相続税申告で躓いた場合は専門家に相談しましょう。

相続税申告を自分で行う場合、税法知識の不足により適用可能な控除や特例を見逃してしまうリスクがあります。特に複雑になりがちな土地の評価では、小規模宅地等の特例やその他控除を活用できないと、余計な相続税を納めることになります。税理士は専門知識を活かして最適な節税対策を提案できるため、依頼費用を上回る節税効果が得られるケースも存在します。

ですが、実際はツールなどを活用する事によって、これらデメリットは軽減する事が可能です。適切にツールや専門家を頼れる方は、大きな苦労を抱えることなく相続税申告を終えやすいといえるでしょう。

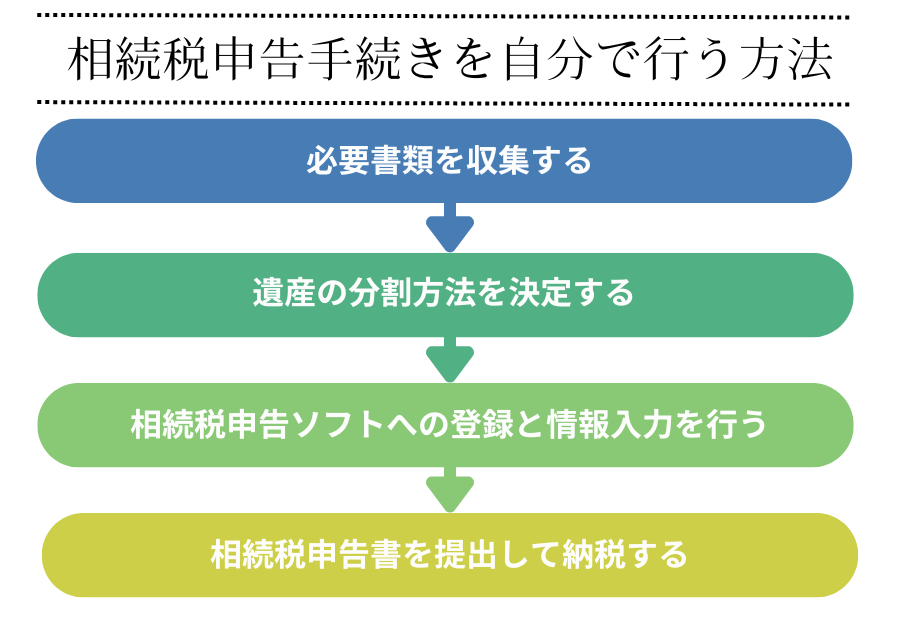

相続税申告を自分で行う場合、以下の手順で進めていきます。相続の開始から申告書の提出まで、一連の流れを理解しておくことが重要です。なお、申告期限は被相続人の死亡を知った日の翌日から10ヶ月以内なので、計画的に手続きを進めていく必要があります。

なお、相続税申告手続きを行うにあたって、相続財産を把握することが特に重要です。相続税申告書を作ることも大事な作業ですが、銀行口座や不動産などの相続財産を把握し、必要書類を収集するためには時間がかかります。税務調査リスクを防ぐためにも慎重に調査しましょう。

相続税申告のために必要な書類を収集します。必要となる主な書類については以下の記事で詳しく解説していますので、ぜひ参考にしてください。

まずは、被相続人(故人)が遺言書を残しているかどうかを確認します。

遺言書がある場合、基本的にその遺言にしたがって遺産分割を行います。自筆証書遺言の場合は家庭裁判所での検認手続きが必要ですが、公正証書遺言や法務局保管の自筆証書遺言については検認不要です。遺言書の検認について、詳しくは以下の記事で解説しています。

遺言書がない場合、後述する「遺産分割協議」を行う必要があります。なお、現金や金銭債権(貸付金など)については、法定相続分に従って遺産を取得することも可能です。

相続人を確定させるには、被相続人の出生から死亡までの戸籍謄本を収集し、法定相続人全員を特定する必要があります。戸籍謄本等の証明書は、本人・配偶者・直系尊属(父母、祖父母など)・直系卑属(子、孫など)であれば、最寄りの役所窓口で全国各地の戸籍情報を請求できます。

法定相続人とは、被相続人の親族のうち、法律で定められた一定の範囲の人々です。

法定相続人の優先順位

相続人には法定相続人の優先順位があります。第1順位は子(子が先に亡くなった場合は孫などの直系卑属)、第2順位は父母(父母が先に亡くなった場合は祖父母などの直系尊属)、第3順位は兄弟姉妹(兄弟姉妹が先に亡くなった場合は甥・姪)です。上位の順位に該当する相続人がいる場合、下位の順位の相続人は相続権を持ちません。

代襲相続でひ孫は再代襲できる?どこまでが対象なのか?【徹底解説】

また、配偶者は常に相続権を持ち、必ず相続人になります(上記の順位とは関係なく、常に他の相続人と一緒に相続します)。ただし、内縁関係(事実婚)の配偶者には相続権がありません。

内縁の妻や子に相続権はある?遺産を受け取るための方法【徹底解説】

相続財産を確定させるには、被相続人が所有していたすべての資産と負債を把握する必要があります。預貯金や不動産などの資産だけではなく、借入金や未払金などの債務も相続財産として計算に入れる必要があります。

よくある相続財産の種類と具体例

| 相続財産の種類 | 具体例 |

|---|---|

| 現金・預貯金 | 銀行口座、現金、定期預金など |

| 不動産 | 土地、建物、マンション、賃貸物件など |

| 有価証券 | 株式、投資信託、国債、社債など |

| 生命保険金 | 死亡保険金、満期保険金など |

| 退職金・企業年金 | 退職手当、企業年金、確定拠出年金など |

| 事業用資産 | 事業用の機械、設備、在庫、営業権など |

| 貴金属・美術品 | 宝飾品、絵画、骨董品など |

| 債務 | 住宅ローン、事業資金借入、未払金、保証債務など |

遺言書がない場合や遺言書に財産分配の記載がない場合、相続人全員で遺産分割協議を行います。協議では誰がどの財産をどれだけ相続するか決定し、「遺産分割協議書」を作成します。遺産分割協議書の作成に関して、詳しくは以下の記事で解説しています。

【ひな型】相続税申告における遺産分割協議書の書き方を徹底解説

相続税申告ソフトを使用する場合、相続が開始した段階で登録しておくことをお勧めします。相続人情報や財産内容を整理しながら入力できるため、これ以降の作業をスムーズに進められます。

無料で使える!未経験でもラクラク 自分でできる相続税申告ソフト「AI相続」

AI相続などの相続税申告ソフトを利用される方は印刷するだけで良いので取得する必要はありませんが、書式は第1表から第15表まであり、相続財産によって必要な書式が異なります。相続税申告ソフトを使用しない場合は実際に記入する際は自分のケースに必要な書式を確認しましょう。また、書式は年度ごとに変わるため、被相続人が亡くなった年度のものを使用します。

例えば、令和6年度に亡くなった方の申告書は、提出が令和7年度でも令和6年度の書式を使用します。これは税制改正により計算方法が変わる可能性があるためです。入手方法としては、税務署の窓口で入手するか、国税庁のWebサイトからダウンロードする方法があります。

相続財産の評価額や各相続人の相続分、各種控除などを記入して、相続税申告書を作成します。

相続財産には、預貯金、土地、建物、株式など様々な種類があり、それぞれに相続税法で定められた評価方法が存在するため、それに従って評価額を計算します。相続税申告ソフトを利用する場合はソフトが適切なガイダンスを提供してくれるため、手順に従って入力していくだけで評価額を算出できます。

無料で使える!未経験でもラクラク 自分でできる相続税申告ソフト「AI相続」

相続税申告書は被相続人の死亡を知った日の翌日から10ヶ月以内に提出します。例えば、令和6年3月1日に被相続人が死亡した場合、令和7年1月3日までに申告・納付を完了させる必要があります。申告期限が土日祝日の場合は、その翌日が期限となります。

相続税の申告書の提出先は、被相続人の最後の住所地を管轄する税務署です。申告書は窓口に直接持参するか、郵送で提出することができます。郵送の場合は郵便局の定形外郵便またはレターパックを利用し、配達記録が残る特定記録郵便にすることをおすすめします。

令和4年10月31日からe-Taxを利用した相続税申告も可能になりましたが、以下の記事で解説しているようにあまりお勧めできる方法ではありません。

【相続税】個人の電子申告が「おすすめできない理由」とe-Taxのやり方

相続税は原則として現金一括納付となり、最寄りの金融機関(銀行、郵便局等)あるいは所轄税務署の窓口で支払います。金融機関では預金の払い戻しと納付が同時にできるため、納付額が高額な場合は紛失や盗難のリスクを避けるためにも、金融機関での納付をお勧めします。

また、相続税の納付はクレジットカード決済やコンビニ納付も可能です。クレジットカード決済の場合、1,000万円未満であれば利用可能ですが、カードの利用限度額によっても納付額は制限されます。また、納付額に応じて手数料が発生するため、高額の場合にはお勧めできません。

コンビニ納付の場合、30万円以下であれば利用可能ですが、バーコード付き納付書が必要です。事前に国税庁のサイトで納付書を発行してください。なお、電子申告の場合はQRコードが発行され、コンビニのキオスク端末で読み取ることでバーコード付き納付書を発行できます。

また、一定の要件を満たす場合は「延納」や「物納」という制度も利用できます。延納は相続税を分割して納付する制度で、物納は現金での納付が困難な場合に不動産や国債証券などで納税する制度です。詳しくは以下の記事で解説しています。

相続税は被相続人の死亡を知った翌日から10ヶ月以内に申告する必要があります。なお、申告期限が閉庁日(土日祝など)の場合は翌開庁日となります。

では、相続税の申告期限に間に合わない場合はどうすれば良いのでしょうか。このような場合、申告期限までに「仮申告」を行います。具体的には、遺産分割協議が終わらない場合は「申告期限後3年以内の分割見込書」を提出し、法定相続分で申告します。

遺産金額が未確定の場合は概算で多めに申告します。そして後日遺産分割が完了した際に、支払いが不足していた場合は「修正申告」、超過していた場合は「更正の請求」で調整します。

なお、仮申告時に分割見込書を提出しなければ、小規模宅地等の特例や配偶者の税額軽減が適用できなくなります。これらの特例を適用する可能性がある場合は、十分に注意しましょう。

また、災害や新型コロナなどのやむを得ない事情があれば「災害による申告、納付等の期限延長申請書」提出で申告期限の延長が可能です。延長が認められた場合、その理由が解消した日から2ヶ月以内に申告する必要があります。

税務調査によって過少申告が発覚すると、「加算税」や「延滞税」などのペナルティが課される可能性があります。一方、特例や控除を適用せずに過大申告をした場合、本来支払う必要のない税金を納めてしまうことになるため、正確な財産評価が重要です。

「加算税」には「過少申告加算税」「無申告加算税」「重加算税」の3種類があり、申告が遅れた理由、期限後申告や修正申告のタイミングによって課せられる税率が変動します。追加徴税が心配な場合は税理士への依頼も検討しましょう。ただし、税理士への依頼費用が追加徴税額を上回る場合もあります。

例:Aさんは両親の相続で自宅不動産と預貯金6,000万円を相続し、相続税申告ソフトを活用しながら相続税申告を行いました。相続税申告をしてから1年後、税務調査が入り、名義預金1,000万円についての計上漏れが指摘され、本来支払うべきだった相続税200万円に加えて過少申告加算税20万円を納付することになりました。相続開始当初、相続税申告を税理士に依頼することも検討していて見積もりをもらいましたが、その金額は50万円程度でした。この場合、自分で申告したことで追加徴税されることになりましたが、結果的には30万円ほどを節約できたことになります。

相続税申告による税務調査の割合はそれほど高くありません。その内訳も無申告者に対しての調査が大きな割合を占めています。名義預金など預金に関する不備は指摘されやすいため注意すべきですが、過度に恐れる必要はありません。実際に追徴課税が発生したとしても、大きな金額になるケースはむしろ少ないのが現状です。

ご自身の状況に応じて、税理士に依頼するメリットとコストを比較検討することをお勧めします。

なお、自分で相続税申告を行なった方は、万が一税務調査が発生した場合に自ら対応する必要があります。「AI相続」をご利用の方で税務調査に不安をお持ちの場合は、「+アシストプラン特別オプション」もご活用ください。

相続税の基本的知識を得るなら、国税局電話相談センターの無料相談が適しています。国税相談専用ダイヤル(0570-00-5901)に電話をかけ、音声ガイダンスに従い、相談する内容の番号(相続税の場合は「3」)を選択すれば国税局の職員等が応答してくれます。

申告義務や基礎控除の計算、特例の要件などに関する質問ができます。予約不要で匿名OK、複数回相談できるメリットがありますが、対面でないため資料を見せながらの詳細な説明が受けられないというデメリットもあります。詳しくは以下のページをご覧ください。

※参考:国税庁 | 税についての相談窓口「電話で相談する(電話相談センターのご案内)」

税務署では相続税の一般的な質問や申告手続きの相談を受け付けています。納税地の管轄税務署(資産課税部門)で申告書の書き方や必要書類について基本的な説明を受けられます。窓口での対面対応が可能、予約不要、複数回相談できる点がメリットとして挙げられます。

※参考:国税庁 | 税務署の所在地などを知りたい方

区役所や市町村役場では、定期的に税理士による無料税務相談が実施されることがあります。メリットとしては、無料で税理士に相談できる点が挙げられます。

税理士会の「税務相談センター」では、無料の税務相談会、講演会、税金セミナーを開催しています。こちらもメリットとしては、無料で税理士に相談できる点が挙げられます。

すでに別の税理士に依頼をしている場合は、顧問税理士に相談することも可能です。相続に精通していない場合もありますが、税務相談の延長として相続税申告に関するアドバイスを受けられるでしょう。

相続税申告を自力で行うか税理士に依頼するかは、ケースバイケースです。財産がシンプルで、申告手続きのための時間を確保できる場合は自分で挑戦する価値があります。一方で、複雑な家族問題が存在する場合や、名義預金など税務署から指摘されやすい財産があり、自分で十分に把握できていない場合は税理士に任せた方が良いかもしれません。

「税理士に依頼するほどでもないけど、自分でゼロから進めるのは不安…」という方には、相続税申告ソフトの活用がおすすめです。

相続税申告ソフトを活用すれば、専門知識がなくてもスムーズに手続きを進められ、税理士に依頼するよりもコストを抑えることができます。まずはソフトを試してみて、自力で対応できるか確認し、難しければ必要な部分だけ専門家に依頼するのも賢い方法です。

自分で申告できる部分は自分で行い、必要な部分だけプロの力を借りる。これが最も合理的で負担の少ない相続税申告の進め方かもしれません。

ご不明な点があればお気軽にご相談ください。みなと相続コンシェルでは、税理士・司法書士が連携してお客様ご家族の相続税申告をサポートいたします。

【みなと相続コンシェルの明瞭で低価格な相続税申告サービス】

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

東京都在住。IT企業にて広報・マーケティング業務を7年間経験した後、Webデザインおよびプログラミング業務を経て、ライターとして独立。金融・IT・採用・ビジネス領域を中心に、SEO記事やインタビュー記事を執筆している。X:@Yamanami_Nami

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室