相続専門コラム

相続税申告書は評価の難しい財産がなければ、自分で作成することができます。

ここでは、自分で相続税申告書を作成したい方に向けて、最新版(令和2年4月版)の申告書「第13表ー債務及び葬式費用の明細書」、「第14表ー暦年贈与財産、法人への遺贈、公益団体へ寄付した相続財産の明細書」、「第15表ー相続財産の種類別価額表」の記載方法を解説していきます。

相続税申告を自分で済ませることができれば、税理士に依頼するコストを下げることができますし、なにより家族が相続について話し合うきっかけとなり、家族の不和を避けることに繋がるのではないかと私たちは考えています。

目次

無料で使える 相続税申告書作成ソフト『AI相続』 なら、フォームに沿って入力するだけで簡単に申告書が完成!

複雑な計算もAI相続におまかせ。

さらに、土地評価など節税につながる部分だけを税理士に依頼することも可能です。

相続税申告書は第1表から順に記載していくのではなく、次の図のような順で作成を進めていきます。今回は相続税額を決定するための財産の明細にあたる13表、14表、15表の記載方法を解説します。

被相続人が支払うべきであった債務、被相続人の葬儀費用を記載します。負担人が決まっていない場合も未分割として処理するため、記載が必要です。ここに記載した金額は相続税額の計算から差し引かれます。

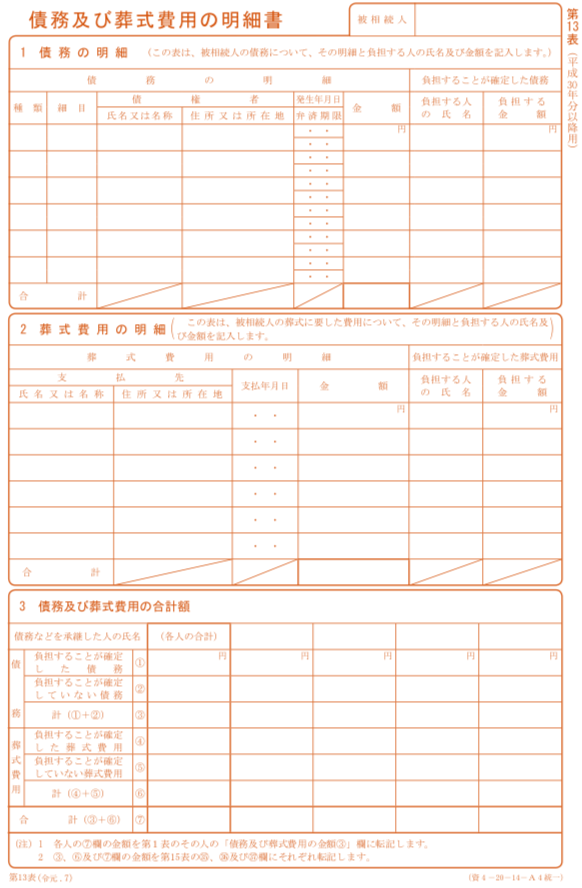

上記の取得した財産の種類、細目、利用区分、銘柄等の記載要領表を参考に記載をします。

氏名欄には市役所名や税務署、借入先の銀行支店名を記載します。住所又は所在地欄は所在地等を記載しますが空欄でもかまいません。

債務が発生した年月日を記載します。

債務に弁済期限がもうけられている場合はその年月日を記載します。

債務の金額を記載します。

債務を負担する相続人の氏名、その金額を記載します。

負担する人が決まっていないものは空欄になります。

氏名欄には寺名や葬儀社名を記載します。

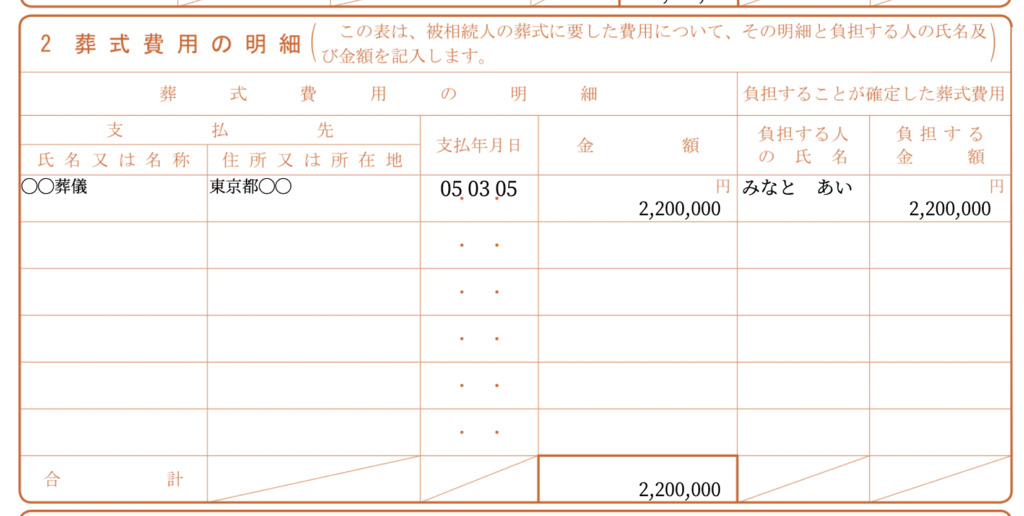

金額が細かくまとめる場合は「その他」とし、住所欄に(別紙のとおり)と記載をします。

葬儀費用を支払った年月日を記載します。

支払った金額を記載します。

負担した人と負担した金額を記載します。

負担する人が決まっていないものは空欄になります。

債務の明細、葬儀費用の明細で負担をした人の氏名を記載します。

負担人が決まっている債務の合計金額を記載します。

負担人が決まっていない債務の合計金額を記載します。合計額を各相続人の法定相続分で按分して割り振った金額をそれぞれの相続人の箇所に記載します。

すべての債務の合計額を記載します。

この金額を第15表の㉟債務へ転記します。

負担人が決まっている葬式費用の合計額を記載します。

負担人が決まっていない葬式費用の合計額を記載します。債務と同様、合計額を各相続人の法定相続分で按分し割振ります。

すべての葬式費用の合計額を記載します

この金額を第15表の㊱葬式費用へ転記します。

債務及び葬式費用の合計額を記載します。

ここの金額を第1表の各相続人の「③債務及び葬式費用の金額」、第15表の「㊲合計」へ転記します。

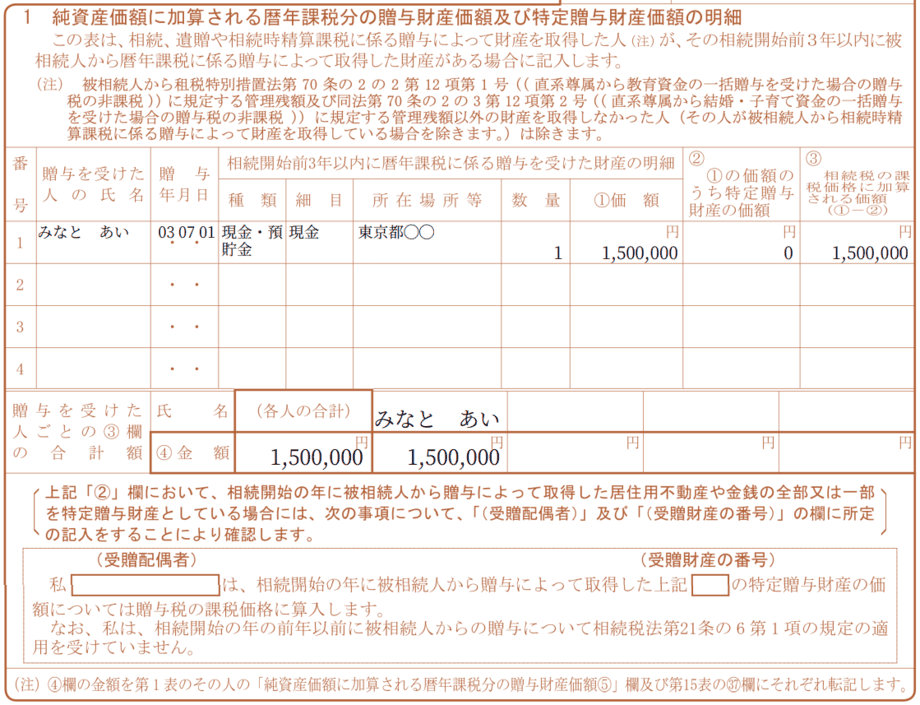

相続発生日から3年以内に被相続人より受けた贈与がある場合、法人へ遺贈した財産、公益法人への寄附した相続財産がある場合に記載します。

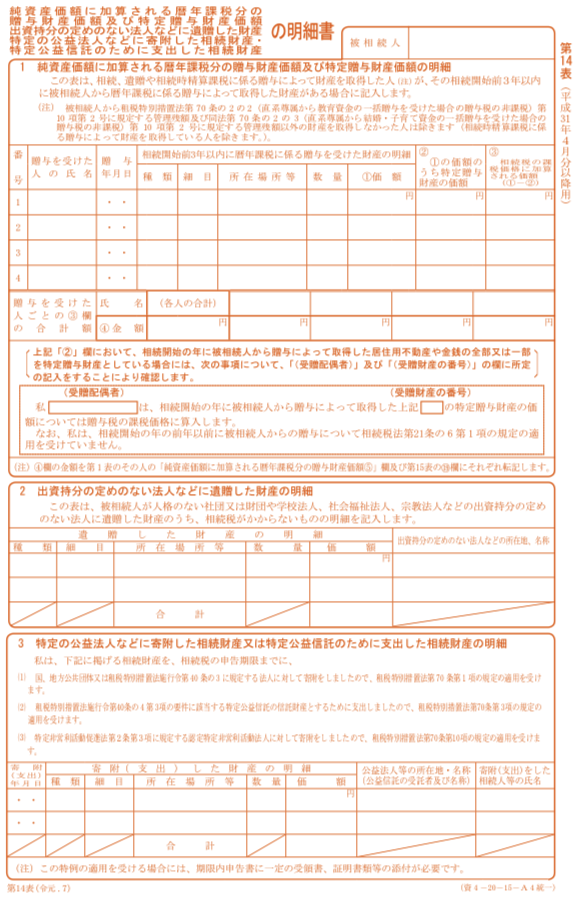

※令和5年度税制改正によって令和9年1月1日以降に行われる暦年贈与に関しては加算期間が「相続発生日から3年以内」ではなく「令和6年1月1日〜相続発生日までの加算(つまり3年以上)」、令和13年1月1日以降は「相続発生日から7年以内」に延長されます。

相続発生日から3年以内に贈与を受けた相続人氏名と受け取った日付を記載します。

贈与を受けた財産の明細を記載します。種類、細目は上記の取得した財産の種類、細目、利用区分、銘柄等の記載要領表を参考にしてください。

贈与財産のうち婚姻関係が20年以上の配偶者間で居住用不動産又は居住用不動産を購入するための資金の贈与の場合はこちらに記載をします。

詳しくはこちらをご覧ください

国税庁|夫婦の間で居住用の不動産を贈与したときの配偶者控除

「①価額」のうち「②特定贈与財産の価額」を差し引いた金額を記載します。

贈与を受けた人の氏名と合計額を記載します。

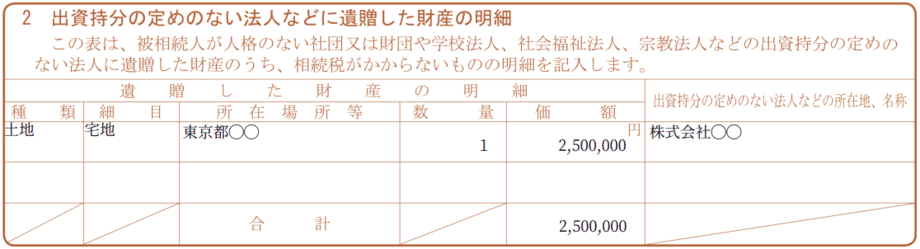

被相続人の財産を持分出資の定めのない法人等へ遺贈をした場合に記載します。出資持分に関しては下記の国税庁の説明をご確認ください。贈与税とありますが相続税も共通になります。

国税庁|持分の定めのない法人に対する贈与税の取扱い

財産の種類、細目は上記の取得した財産の種類、細目、利用区分、銘柄等の記載要領表を参考にし、所在場所、数量、価額を記載します。

遺贈した先の所在地、名称を記載します。

価額の合計額を記載します。

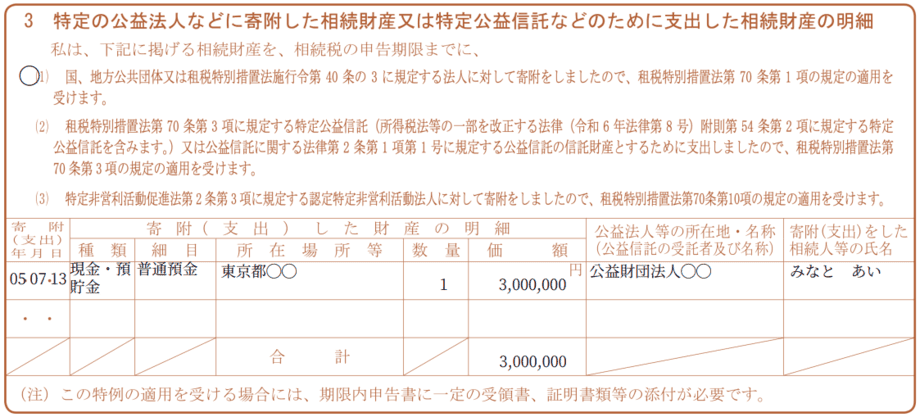

被相続人の財産を公益法人へ寄附した場合に記載をします。この特例の適用を受けるには申告期限までに受領書、証明書等の添付が必要です。

国税庁|相続財産を公益法人などに寄附したとき

適用を受ける特例番号に◯印をつけます。

寄附をした日付を記載します。

種類、細目、所在場所、数量、価額を記載します。

寄附先の所在地・名称を記載します。

寄附した財産の相続人名を記載します。

価額の合計額を記載します。

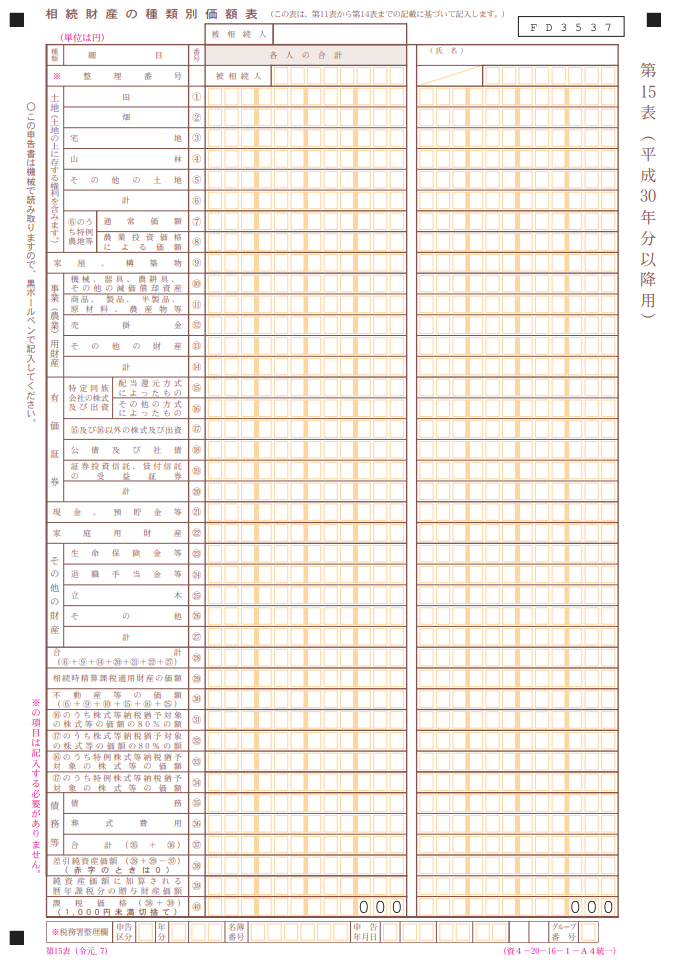

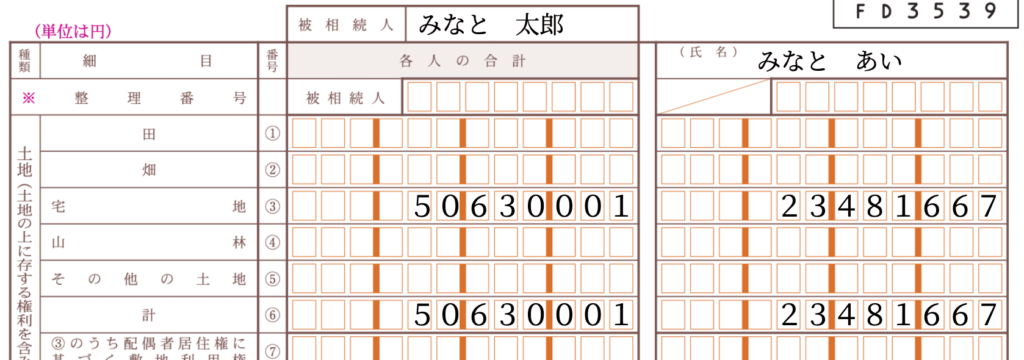

第11表から第14表に記載した財産の価額をここに記載していきます。

第11表に記載した土地に関する各細目の各相続人が受け取る合計額、全体の合計額を記載します。

第11表に記載した家屋に関する各細目の各相続人が受け取る合計額、全体の合計額を記載します。

令和2年4月1日から残された配偶者の居住権を保護するための方策に関する部分として施行されています。配偶者居住権の詳しい解説はこちらの記事をご覧ください。

第11表に記載した事業用財産に関する各細目の各相続人が受け取る合計額、全体の合計額を記載します。

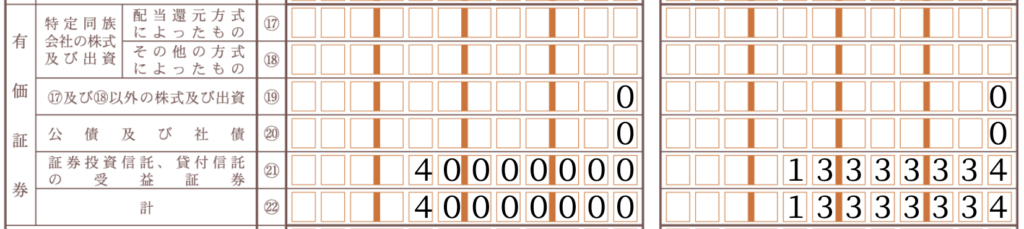

第11表に記載した有価証券に関する各細目の各相続人が受け取る合計額、全体の合計額を記載します。

第11表に記載した現金・預貯金に関する各細目の各相続人が受け取る合計額、全体の合計額を記載します。

第11表に記載した家庭用財産に関する各細目の各相続人が受け取る合計額、全体の合計額を記載します。

第11表に記載したその他の財産に関する各細目の各相続人が受け取る合計額、全体の合計額を記載します。

代償財産がある場合は次のように2段組みにして記載をします。

第11表の財産の合計額を記載します。

第11・11の2表の⑦欄の金額を記載します。

不動産に関する財産の合計額を記載します。「土地」、「家屋」、「事業用財産の機械、器具、農機具、その他の減価償却財産」、「特定同族会社の株式及び出資」、「立木」の合計額を記載します。

第13表の3 債務及び葬式費用の合計額の金額を記載します。

相続財産の合計額から債務額を差し引いた金額を記載します。マイナスの場合は0と記載をします。

第14表の3年以内贈与の合計金額を記載します。

差引純資産価額と純資産価額に加算される暦年課税分の贈与財産価額の合計額を記載します。

1,000円未満は切捨てとします。

税理士に依頼すると数十万円の費用がかかることも。

でも、AI相続なら無料で申告書の作成が可能!

フォームに沿って数字を入力するだけで、税務署にそのまま提出できる相続税申告書が完成します。

しかも、難しい計算はすべてAI相続が自動で対応。

「間違いが怖かったけど、AI相続なら安心!」

「無料でここまでできるなんて感謝!」

自分で相続税申告を完了した方の嬉しい声が続々と届いています。

私たちが開発したAI相続を一度試してみませんか?

\ 97.4%のユーザーが満足!/

完全無料で相続税申告書を作成できる「AI相続」の詳細を見る

相続に関するお悩みや手続き、どこに相談すべきか迷っていませんか?

相続は突然のことで、冷静に判断するのが難しく、後になって「こうしておけばよかった」と後悔する方も少なくありません。

また、相続にかかる費用が適正なのか判断しづらく、どこに依頼すればよいのか迷うことも多いのが現実です。

みなと相続コンシェルでは、こうした不安を解消し、納得のいく相続を進めていただけるよう、あらゆる場面で役立つ多様なサービスをご提供しています。

| おすすめサービス | 特徴&メリット |

|---|---|

|

業界屈指のコストパフォーマンス! 財産額に関わらず一律36万円(税抜)。 相続税申告を税理士に丸ごとお任せできます。 シンプル相続の詳細を見る |

|

間口が狭い・奥行きが長いなどの土地は、適正な評価で相続税を抑えられる可能性があります。 経験豊富な税理士が評価いたします。 相続税の土地評価サービスの詳細を見る |

|

複数の不動産会社が競争することで、不動産を適正価格でスムーズに売却。 経験豊富な代理人の全面サポートで、安心の取引を実現します。 代理人売却の詳細を見る |

|

令和8年4月1日より登記申請が義務化されましたが、もうお済みですか? 案内に沿って入力するだけで申請書を作成可能。完全無料でご利用いただけます。 AI住所変更登記の詳細を見る |

NewsPicksのホリエモンとの対談でも取り上げられた、これまでにない新しい不動産売却の仕組み「代理人売却」。

新規にお申し込みいただいた方には、経験豊富な税理士による「土地評価」サービス(66,000円)を無料でご提供いたします。

正しい土地評価は、相続税の節税にもつながります。この機会をぜひお見逃しなく!

監査法人トーマツ、独立系コンサルティング会社で業務の経験を積み、2013年に相続税専門税理士として独立。相続において大切なことを伝えるべく「笑って、学んで、健康に」をモットーに、社会人落語家「参遊亭英遊」としても活躍。高座に上がる回数は年間80回超。著書に『知識ゼロでもわかるように 相続についてざっくり教えてください』(総合法令出版)がある。 HP:埼玉・大宮あんしん相続税相談室